Направления развития форм преодоления несостоятельности банка и законодательного обеспечения этого процесса

Автор: Ханова А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Кризисные явления, сопровождающие развитие российской банковской системы, оказывают непосредственное влияние на финансовую устойчивость коммерческих банков. Риски несостоятельности (банкротства) банков постоянно растут и поиск эффективных форм их преодоления, а также их законодательного обеспечения является актуальной современной проблемой. В статье рассмотрена сущность несостоятельности (банкротства) коммерческих банков, а также формы и инструменты ее преодоления.

Банк, несостоятельность банка, банкротство банка, формы преодоления несостоятельности

Короткий адрес: https://sciup.org/140119383

IDR: 140119383

Directions of forms of overcoming the bank insolvency and legislative support this process

The crisis accompanying the development of the Russian banking system, have a direct impact on the financial stability of commercial banks. Risks of insolvency (bankruptcy) of banks are constantly growing and finding effective ways to overcome them, as well as their legislative support is an urgent problem today. In the article the essence of insolvency (bankruptcy) of commercial banks, as well as forms and tools to overcome it.

Текст научной статьи Направления развития форм преодоления несостоятельности банка и законодательного обеспечения этого процесса

Учащение финансовых и экономических кризисов, которые оказывают негативное воздействие на развитие банковской системы России, привело к тому, что все большее число коммерческих банков подпадают под процедуру банкротства и отзыва лицензии. Непосредственное участие Центрального банка РФ в этом процессе и его заинтересованность в финансовой устойчивости банковского сектора экономики способствует разработке и внедрению современных форм преодоления несостоятельности банков.

Коммерческие банки, являясь классическими финансовыми посредниками, осуществляют аккумулирование временно свободных средств граждан во вклады и их последующее размещение в активные операции с целью извлечения прибыли. В этой связи несостоятельность коммерческого банка влияет на социальные факторы развития экономики. Если при банкротстве коммерческих организаций и предприятий любой другой сферы число пострадавших достаточно ограничено и связано с непосредственными контрагентами и партнерами предприятия-банкрота, то несостоятельность коммерческого банка влечет за собой ущерб интересам огромного количества вкладчиков и клиентов банка. То есть банкротство коммерческих банков напрямую сказывается на темпах экономического роста и уровня жизни населения страны.

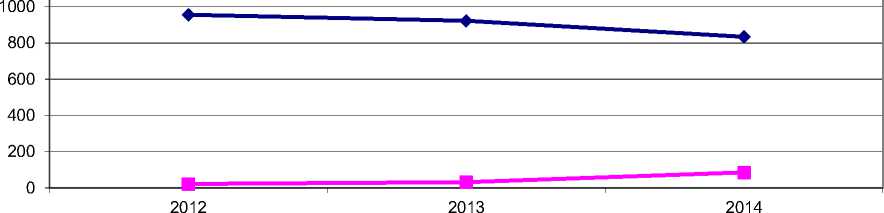

Именно поэтому отзыв лицензии и процедура банкротства для кредитных организаций применяется достаточно редко и в критических ситуациях. В большинстве случаев приближения коммерческого банка к несостоятельности Центральный банк РФ применяет превентивные меры воздействия, направленные на финансовое оздоровление банков, испытывающих трудности, но имеющих потенциал по их преодолению [4, с.121]. Общая картина отзыва банковских лицензий на фоне сокращения количества действующих коммерческих банков, представлена на рисунке 1.

—•— количество кредитных организаций ■ число отозванных банковских лицензий

Рисунок 1 – Результаты банковского надзора Центрального банка РФ в части лицензирования банковской деятельности

Источник: составлено автором по данным Банка России

В 2012-2014 годах Банком России в соответствии со статьей 74 Федерального закона №86-ФЗ и статьей 20 Федерального закона №395-1 отозваны лицензии у 86 кредитных организаций, в 2013 году – у 32 кредитных организаций, в 2012 – у 22 кредитных организаций. Согласно данным Отчета о развитии банковского сектора и банковского надзора Центрального банка РФ, основными причинами отзыва банковских лицензий и банкротства российских банков в исследуемом периоде стали [3, с.28]:

-

- установление фактов существенного несоответствия банковской отчетности фактическому положению (предоставление недостоверной отчетности);

-

- нарушение требований к достаточности собственного капитала, как в части выполнения обязательного норматива Н1, так и в части обеспечения минимального размера уставного капитала (собственных средств) банка.

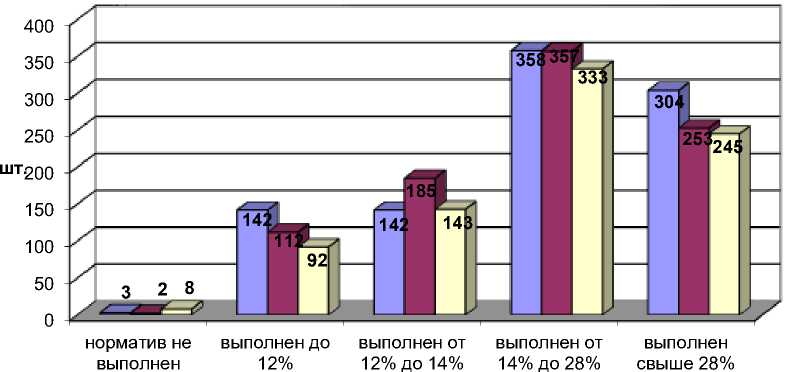

Количество банков с показателем достаточности капитала ниже 12% сократилось за год со 112 до 92, при этом их доля в совокупных активах банковского сектора возросла на 28,3% (с 18,8% до 47,0%). По состоянию на 01.01.2015 у 143 кредитных организаций (на 01.01.2014 – у 185) достаточность совокупного капитала находилась в пределах 12–14%. Доля активов кредитных организаций этой группы в совокупных активах банковского сектора сократилась за 2014 год на 25,4% (с 64,7% до 39,4%).

Наибольшим запасом достаточности собственного капитала обладают средние и мелкие банки, находящиеся в рейтинге по размеру активов ниже 50й строчки, крупные банки из первой пятерки и двадцатки также выполняют установленные нормативы, но имеют незначительный запас в 1,5-2%. Достаточность совокупного капитала на уровне более 14% поддерживают 578 кредитных организаций (на 01.01.2014 – 610) [1]. Доля кредитных организаций, у которых достаточность совокупного капитала находится в пределах 14–28%, в совокупных активах банковского сектора за 2014 год сократилась с 14,7% до 10,8%. Наиболее наглядно распределение российских банков по степени выполнения норматива достаточности капитала показано на рисунке 2.

□2012 □2013 □2014

Рисунок 2 – Распределение российских банков в зависимости от степени выполнения норматива достаточности капитала

Источник: составлено автором по данным Банка России

Результаты мониторинга коммерческих банков в части оценки их финансовой устойчивости отражаются в статистике Банка России и группируются по величине коммерческих банков, в основе которой лежит размер банковских активов (таблица 1).

Таблица 1 – Ранжирование российских банков по величине активов

|

Группы банков по размеру активов |

2012 |

2013 |

2014 |

|||

|

трлн.руб. |

доля, % |

трлн.руб. |

доля, % |

трлн.руб. |

доля, % |

|

|

1-5 |

24,9 |

50,3 |

30,2 |

52,6 |

41,6 |

53,5 |

|

6-20 |

9,7 |

19,6 |

10,9 |

19,0 |

16,7 |

21,5 |

|

21-50 |

5,7 |

11,5 |

6,4 |

11,1 |

8,3 |

10,7 |

|

51-200 |

6,4 |

12,9 |

7,0 |

12,2 |

8,4 |

10,8 |

|

201-500 |

2,2 |

4,4 |

2,4 |

4,2 |

2,3 |

3,0 |

|

501 и далее |

0,6 |

1,2 |

0,5 |

0,9 |

0,4 |

0,5 |

|

Итого активов |

49,5 |

100 |

57,4 |

100 |

77,7 |

100 |

Источник: составлено автором по данным Банка России

Группировка российских банков по размеру активов показывает высокий уровень концентрации банковских активов – более половины сосредоточено в первых пяти банках (причем с тенденцией увеличения этой доли в 50,3% в 2012 году до 53,5% в 2014 году), а если учесть первые 20 банков, то их доля занимает порядка 70-75%. В этой связи следует особое внимание уделять законодательному обеспечению межбанковской конкуренции, которое пока что ограничивается Письмом Федеральной антимонопольной службы России от 10.12.2014 №АК/50617/14 «Об обеспечении конкуренции на рынке банковских услуг».

При этом такая концентрация банковских активов вызвана, в том числе, и действиями самого регулятора, который в последнее время усиливает надзорные полномочия, результатом чего становится отзыв лицензий на осуществление банковских операций, ликвидация банков или их слияние/поглощение.

Проведенный анализ свидетельствует о преобладании в причинах несостоятельности российских банков факторов некачественного управления. Низкий уровень риск-менеджмента приводит к появлению и росту проблемных активов, что оказывает непосредственное влияние на формирование финансового результата деятельности коммерческого банка и на достаточность собственного капитала по отношению к активам, взвешенным по уровню рисков. Поэтому выбор форм преодоления несостоятельности коммерческих банков следует осуществлять с учетом повышения качества управления активами, как средства предупреждения банкротства.

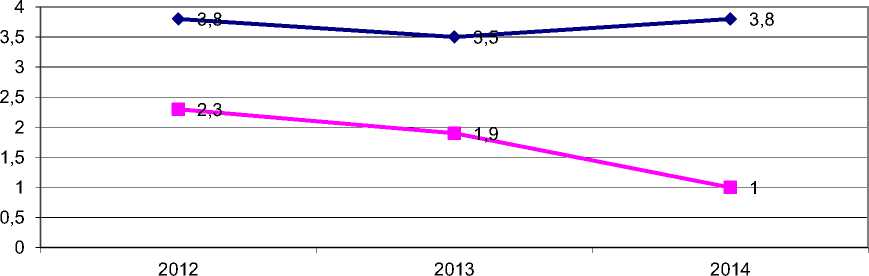

Конкретная форма преодоления несостоятельности коммерческого банка должна оказывать непосредственное влияние на обеспечение его финансовой устойчивости, первым проявлением которой являются базовые показатели результативности риск-менеджмента банка: рентабельность активов, которую необходимо оценивать во взаимосвязи с показателем качества банковских активов (доли просроченных (некачественны) активов в совокупных). Результаты банковского надзора в части результативности деятельности российских банков, представлены на рисунке 3.

—•— качество активов ■ рентабельность активов

Рисунок 3 – Динамика показателей результативности деятельности российских банков

Источник: составлено автором по данным Банка России

Резкое снижение рентабельности активов банковского сектора является сигналом негативных тенденций и необходимостью усиления банковского надзора со стороны регулятора, особенно когда это происходит на фоне роста просроченной задолженности. В этой связи Банку России следует более жестко отслеживать сочетание «риск-доходность-ликвидность» и принимать меры по достижению их баланса. С этой точки зрения форма преодоления несостоятельности коммерческих банков можно разделить на методы управления активами и рисками [5, с.115]. Причем качество управления активами можно рассматривать с различных точек зрения: в части обеспечения ликвидности, в части обеспечения эффективности (доходности и рентабельности) и в части рискованности, большая часть которой должна быть покрыта собственным капиталом банка.

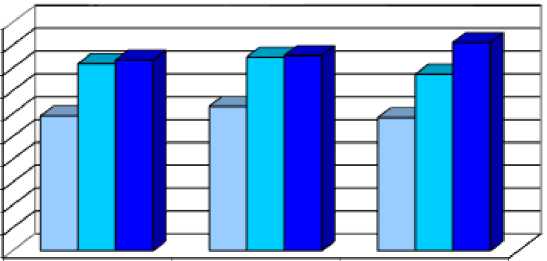

В связи с опережающим ростом краткосрочных обязательств относительно высоколиквидных активов кредитных организаций среднее значение норматива мгновенной ликвидности (Н2) по банковскому сектору за 2014 год уменьшилось по сравнению с 2013 годом с 63,2% до 58,3% (при нормативном уровне 15%). Среднегодовое фактическое значение текущей ликвидности (Н3) снизилось с 84,8% в 2013 году до 77,3% в 2014 году (рисунок 4), что также существенно выше минимального нормативного значения (50%) [2].

81,9

83,5

63,2

84,8

85,5

58,3

77,3

91,2

% 50

10 0

-

□ мгновенная ликвидность (Н2)

-

□ текущая ликвидность (Н3)

-

□ долгосрочная ликвидность (Н4)

Рисунок 4 – Нормативы ликвидности банковского сектора России

На протяжении 2014 года наблюдались единичные случаи несоблюдения отдельными кредитными организациями обязательных нормативов ликвидности. Из числа действующих на 01.01.2015 кредитных организаций в 2014 году на отдельные даты норматив мгновенной ликвидности (Н2) нарушали 10 кредитных организаций (в 2013 году – 7), норматив текущей ликвидности (Н3) – 14 кредитных организаций (в 2013 году – 15). В 2014 году имели место 7 случаев нарушения норматива долгосрочной ликвидности (Н4), в 2013 году – 2 случая.

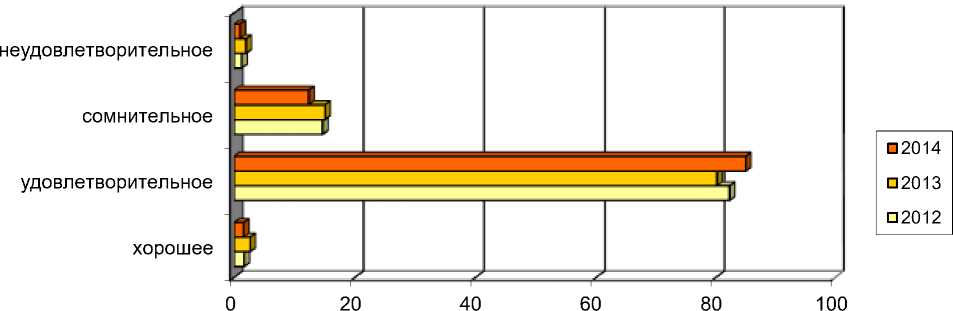

Качество управления коммерческим банком не только является преобладающим фактором несостоятельности (банкротства) российских банков, но и подлежит надзору со стороны Центрального банка РФ. С точки зрения финансового оздоровления банковской системы качество банковского управления оценивается в разрезе системы управления рисками, состояния внутреннего контроля, управления стратегическим риском, управления риском материальной мотивации персонала). Результаты оценки качества управления в российских банках представлены на рисунке 5.

%

Рисунок 5 – Результаты оценки качества управления в российских банках

Комплексная оценка финансового состояния коммерческих банков с точки зрения его приближения к несостоятельности (банкротству) направлена на выявление критических точек, на основе который Банк России составляет мотивированное суждение о целесообразности проведения процедур санации банка. Выбор конкретных форм преодоления несостоятельности коммерческого банка Центральный банк РФ осуществляет совместно с Агентством по страхованию вкладов, на основе которых разрабатываются мероприятия по финансовому оздоровлению.

Таким образом, можно утверждать, что система предупреждения несостоятельности кредитной организации является важнейшим элементом обеспечения безопасности всей банковской системы в целом. Финансовое оздоровление банков России может проводиться самостоятельно при наличии четко определенных критериев при одновременном действии принципа ответственности учредителей (участников) кредитной организации за принятие своевременных и необходимых мер по проведению мероприятий финансового оздоровления.

Список литературы Направления развития форм преодоления несостоятельности банка и законодательного обеспечения этого процесса

- Положение Банка России от 28 декабря 2012 года №395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» (в ред. от 01.09.2015).

- Инструкция Банка России от 3 декабря 2012г. №139-И «Об обязательных нормативах банков» (в ред. от 01.09.2015).

- Носова И.В. Новые меры пруденциального регулирования и надзора//Банковское дело. -2015. -№5. -С. 26-31.

- Рейхерт Н.В. Ликвидация кредитных организаций: причины и основания//Инновационная наука. -2015. -№10. -С. 121-123.

- Харитонов А.П., Романовская Е.А. Антикризисное управление активами в банках как средство предупреждения банкротства//Ученые записки Международного банковского института. -2015. -№13. -С. 113-118.

- Официальный сайт Центрального банка РФ (Банка России)//Режим доступа: http://www.cbr.ru.