Направления развития источников финансирования организаций некоммерческого сектора РФ

Автор: Басов А.А., Гончаренко Л.И., Смирнова Е.Е., Липатова Л., Чемерицкий И.К., Липатова В., Мугдин К.В., Шекова Е.Л., Корытин Е., Макальская М.Л., Кожевников О.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

В данной статье проанализированы основные источники финансирования организаций не коммерческого сектора РФ. По итогам анализа предложены методы определения значимости источников финансирования для пополнения бюджета НКО. На основании чего предложена модель оптимизации источников финансирования НКО. Кроме того, проанализирован механизм пополнения целевого капитала НКО, сложившийся в России и зарубежьем. На основании сравнительного анализа предложены инструменты развития источников финансирования деятельности НКО для нивелирования выявленных проблем.

Короткий адрес: https://sciup.org/140247535

IDR: 140247535 | УДК: 336

Текст научной статьи Направления развития источников финансирования организаций некоммерческого сектора РФ

68,16%

119,36%

98,87%

100,79%

117,67% 113,68%

67,96%

89,20%

Как видно из информации таблицы 1, среди основанных источников бюджетного финансирования деятельности организаций некоммерческого сектора, положительную динамику имеют два источника, на которые следует сделать акцент при планировании будущих бюджетов НКО .

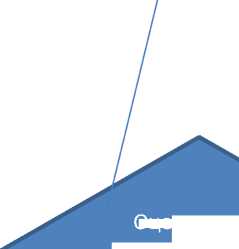

На наш взгляд, в целях развития источников финансирования организаций некоммерческого сектора в России, может быть разработана модель формирования эталонной структуры источников финансирования и определения оптимальной доли в них бюджетного финансирования , что необходимо для составления перспективного плана развития НКО . Прект модели приведен на рисунке 1.

Источник 1

Источник 2

Оценка связи Доля возмездных источников оценка

Выявлена положительная связь и удовлетворительная цена

Источник …

Источник n

Изменение формы работы с источником или

отказ от него

цены

ОБРАТНАЯ

СВЯЗЬ

Рассмотреть возможность корректировки

Связь не подтверждена; неудовлетворительная цена

Включить в план

Рисунок 1 - Проект модели оптимизации источников финансирования НКО.

Эта модель предполагает проведение оценки на основе метода корреляционного анализа с использованием коэффициента r-Пирсона. Результаты расчетов согласованности формирования бюджета НКО в РФ и источников финансирования представлены в таблицу 2

Таблица 2 – Оценка согласованности различных источников финансирования организаций некоммерческого сектора в РФ с пополнением бюджета отдельной организации

|

Наименование источника |

Значение r- Пирсона |

|

поступления из федерального бюджета |

-0,66713 |

|

гранты от некоммерческих организаций, (за счет субсидий из федерального бюджета) |

0,686232 |

|

поступления из бюджетов субъектов Российской Федерации |

0,731293 |

|

поступления из муниципальных (местных) бюджетов |

0,321609 |

|

поступления из бюджетов государственных внебюджетных фондов |

0,247714 |

Как показали результаты расчетов, наибольшую согласованность показывают два источника - гранты от некоммерческих организаций, (за счет субсидий из федерального бюджета) и поступления из бюджетов субъектов Российской Федерации. Незначительную положительную связь показывает источник поступления из муниципальных (местных) бюджетов.

Таким образом, бюджет некоммерческой организации должен быть спланирован в соответствующих долях с акцентом на указанные источники финансирования деятельности организаций некоммерческого сектора, что обеспечивает наибольшую эффективность финансирования деятельности НКО и позволит оптимально планировать бюджет по источникам в условиях российской экономики.

Развитие источников финансирования НКО , на наш взгляд, должно проводиться в направлении инвестирования средств в целевой фонд НКО , средства от которого не будут использованы в коммерческих целях ( эндаументы ). Это направление связано со сложившимся в России механизмом благотворительной помощи в виде непосредственной передачи денежные средства.

Однако за рубежом, в тех странах, где механизм благотворительности сформировался значительно раньше, потенциальные доноры формируют целевые капиталы ( эндаументы ), имеющие региональных характер. В настоящее время эндаументы в НКО РФ представлены только денежными средствами, несмотря на наличие возможности пополнения целевого капитала активами и дивидендами по ценным бумагам. Это связано с отсутствием детальной разработки и, как следствие, недостатками в функционировании механизмы формирования целевого капитала НКО . Использование эндаумента в качестве инструмента финансирования возможно только для уже действующих НКО , но не вновь создаваемых. В этой связи, на наш взгляд, следует на основе изучения опыта западных стран, активизировать реализацию инвестирования в целевой капитал из бюджетов всех уровней не только денежные средства, но и различные другие активы, например, недвижимость, ценные бумаги.

На конец 2018 г. в России зарегистрировано 177 фондов целевого капитала или эндаументов (из них 50 принадлежат вузам). Общая сумма денежных средств, размещенных в целевых капиталах, составляет 4,9 млрд рублей, в то время как Соединенных Штата имеется 790 эндаументов суммарный капитал, которых достигает долларовом эквиваленте 2 трлн. рублей [4]. Очевидно, что такая модель финансирования НКО в РФ начала применяться относительно не давно, поэтому объемы финансирования НКО на основании данной модели уступают западным и американским (Рис. 1).

Безымянные ряды 1

Рисунок 1 – Динамика российского рынка эндаументов [4]

Несмотря на тенденцию роста числа фондов целевого капитала, колебания суммы наполнения фондов связаны с наличием рада проблем. К этим проблемам развития российских эндаумент -фондов следует отнести:

-

- закрытость российских эндаумент - фондов

-

- недоступность целевых капиталов для небольших НКО

-

- проблема получения гарантированного дохода от целевого капитала и грамотного распределения дохода

-

- отсутствие в России традиций благотворительности.

Для решения этих проблем в развитии фондов целевого капитала, на наш взгляд, необходимо создать Фонды развития региона, что повысить наполняемость рынка эндаументов как источника финансирования деятельности НКО .

Таким образом, для развития финансирования НКО необходимо:

-

- при планировании источников финансирования больший акцент следует ставить на развитие грантов от некоммерческих организаций (за счет субсидий из федерального бюджета) и поступления из бюджетов субъектов Российской Федерации, а также стимулировать пополнение за счет муниципального бюджета.

-

- рассмотреть возможные пути нивелирования проблем развития рынка эндаументов на государственном уровне, например, через создание наиболее традиционных для России региональных Фондов развития некоммерческой сферы (Фонда развития спорта, Фонда развития культуры,

Фонда развития искусства и т.д.) В Фондах должны аккумулироваться необходимые средства, в том числе и поступающие из бюджета, а затем распределятся между благо получателями, в том числе и НКО .

Подводя итоги, выделим следующие направления развития источников финансирования деятельности НКО :

-

1. Вместо непосредственной передачи бюджетных материальных средств населению, предоставлять нуждающимся благо получателям конкретные услуги через СОНКО, что сведет к минимуму возможность не целевого использования выделенных средств.

-

2. Пересмотреть механизм бюджетного финансирования оказания социальных услуг посредством аккумуляции сумм в специально созданных фондах по направлению социальной поддержки населения, что в целом благоприятно отразиться на развитии социального партнерства и повышении уровня поддержки населения государством.

-

3. Регулярно пересматривать реестр услуг НКО , финансируемых за счет бюджетных источников , и приводить его в соответствие с потребностями социума, вызванными развитием НТП.

-

4. Расширить линейку возможных исполнителей услуг источником финансирования , которых являются контрактные отношения, оплачиваемые из бюджетов всех уровней, что исключит монополию выполнения госзаказа многофункциональными центрами региона.

Список литературы Направления развития источников финансирования организаций некоммерческого сектора РФ

- Гончаренко Л. И., Смирнова Е. Е., Липатова Л. Чемерицкий И. К. В. Липатова Налогообложение некоммерческих организаций. - М.:КноРус, 2016. - 272 c.

- Кожевников О. А. Право некоммерческих организаций.-М.: Дашков и Ко, 2014. - 280 c.

- Макальская, М.Л. и др. Аудит некоммерческих организаций.- М.: Дело и сервис, 2018. - 192 c.

- Евгений Корытин. //Ведомости.- 2019-№24-с.15-16. https://www.vedomosti.ru/partner/articles/2018/04/24/767668-dengi-kommertsii

- Шекова Е. Л. Экономика и менеджмент некоммерческих организаций.-М.:Лань, 2018. - 192 c

- Мугдин К. В. Расширение механизмов финансирования социально ориентированных некоммерческих организаций // Молодой ученый. - 2017. - №45. - С. 129-131. - URL https://moluch.ru/archive/179/46300/ (дата обращения: 26.01.2018).