Направления развития кредитного рынка РФ: валютный аспект

Бесплатный доступ

При анализе текущего состояния и основных направлений развития отечественных кредитного и валютного рынков отмечается неблагоприятное влияние институциональных инвесторов (прежде всего банковского типа), в стремлении максимизировать прибыль нередко забывающих про необходимость поддержания стабильных отношений с населением, прежде всего в конверсионных и операциях по кредитованию, в особенности в иностранных валютах.

Рынок, кредитный рынок, валютный рынок, кредиты, ипотека, депозиты, процент, вербальные интервенции, валютный своп

Короткий адрес: https://sciup.org/140123161

IDR: 140123161

Directions of the credit market in Russia: FX case

During analysis of the current situation and main directions of the domestic credit and currency markets development, we remark negative impact of institutional investors (primarily of bank type), that in an effort to maximize profits often forget about the necessity to maintain stable relations with individuals, primarily in conversion and lending operations, in particular in foreign currencies.

Текст научной статьи Направления развития кредитного рынка РФ: валютный аспект

Одним из наиболее привлекающих внимание деловой общественности и широких слоев населения аспектов развития отечественного кредитного рынка является валютный. Курс российского рубля по отношению прежде всего к американскому доллару в начале 2017 года укрепляется (несмотря на негативные предсказания экспертов, основанные на февральской новости о запланированной покупке Центральным банком РФ инвалюты в размерах более 6 млрд руб. ежедневно в течение месяца), оказывая влияние на динамику отечественного финансового рынка в целом и его кредитный сегмент в частности. В соответствии с валютно-курсовой теорией, такая интервенция должна была привести к проседанию валютного курса рубля, чего, однако, не произошло. Вероятно, масштабность этих закупок оказалась недостаточно велика, чтобы рынок отреагировал на нее проседанием валютного курса рубля. Более того, валютный курс российской денежной единицы начал укрепляться, что свидетельствует о массовых продажах иностранной валюты и приводит к фактическому изменению условий кредитования, прежде всего в иностранной валюте. Это может свидетельствовать также о понижении зависимости валютного курса рубля от внешних факторов, а может отражать временное замешательство субъектов валютного рынка в ожидании последствий действий государственных органов. Т.е. вербальные интервенции конца января-начала февраля 2017 года оказали ожидавшееся от них регулятором действие.

Наряду с этой версией причиной сложившейся ситуации также могли быть операции иностранных спекулянтов, в качестве объекта своей спекулятивной игры использовавшие уровень российской ключевой ставки процента, достаточно высокий даже без его сравнения с зарубежными аналогами (прежде всего, развитых стран). Как известно, еще осенью 2016 года главный регулирующий орган финансового рынка РФ объявил о намерении сохранить эту политическую ставку процента на неизменном уровне вплоть до начала 2017 года. Такая разновидность вербальной интервенции, вероятно, и дала спекулянтам направление для осуществления их действий. В принципе, вербальные интервенции используются центральными банками разных стран мира в последнее время все чаще, и все еще продолжают оказывать ожидаемый от них эффект. Так, например, девальвация 2008-2009 годов фактически была объявленной, что способствовало улучшению качества управления международными резервами. С другой стороны, это дало возможность субъектам рынка заранее располагать сведениями о направлении динамики рынка и открывать безубыточные позиции на спрогнозированный тренд, что, по данным Агентства по страхованию вкладов, дало банкам возможность заработать 800-900 млрд руб.1 Сегодняшняя ситуация также представляет фактически аналогичные арбитражные возможности.

Также причиной могли послужить инвалютные вливания со стороны иностранных стратегических инвесторов в рамках программы приватизации, приведшие к наращиванию некоторыми крупными российскими банками рублевых заимствований по валютно-своповым операциям, тогда как нерезиденты их сократили.

Таким образом, мы видим, что в условиях западных санкций особое внимание деловой общественности и широких кругов населения привлекает ситуация на отечественном финансовом рынке. Но если анализу валютного фактора и, соответственно, валютного курса рубля и валютного сегмента российского финансового рынка уделяется довольно много внимания, его кредитный и фондовый сегменты незаслуженно остаются несколько в стороне. Тогда как складывающаяся на них ситуация также имеет первостепенное значение для всей отечественной экономики прежде всего в силу высокой степени их взаимосвязи и взаимозависимости. Поэтому анализировать указанные сегменты по отдельности представляется не вполне обоснованным, но выделить главное можно.

В достаточно неблагоприятных геополитических и геофинансовых условиях, когда российским коммерческим банкам стало сложно заимствовать «короткие деньги» за границей, они обратили более пристальное внимание на внутренний рынок, всячески завлекая население и институциональных инвесторов иных типов (в погоне за максимальной доходностью), предлагая условия слишком выгодные (что вызывает у профессионалов финансового рынка обоснованные сомнения). Российские граждане-потребители финансовых услуг, воспитанные в большинстве своем на социалистических принципах ведения дел и привыкшие к получению в те времена своеобразных кредитов в кассах взаимопомощи и в Сбербанке, слишком медленно перестраиваются и на собственном горьком опыте учатся взаимодействовать с новыми или перешедшими на новые принципы работы кредитными институтами и иными финансовыми посредниками. А ведь граждане хранят в банках значительные суммы – по состоянию на конец 2015 года они держали на депозитах более 15 трлн руб. и свыше 6 трлн долл. На начало 2017 года – чуть более 18 трлн руб. и менее 5,8 трлн руб.1

Кредитование на рыночных принципах пришло в РФ лишь в начале 1990-х годов, причем в специфическом виде, и лишь к началу нового тысячелетия оно начало приобретать некоторые черты цивилизованного. Многочисленные мошенничества и финансовые аферы начала 1990-х годов также сыграли негативную роль в формировании доверительного отношения широких слоев населения к финансовому рынку и отвратили их от коммерческих банков.

Последовавший затем период некоторой стабильности российского кредитного рынка (с различной модуляцией указанной стабильности) продлился совсем недолго, продолжению повышательной тенденции воспрепятствовал глобальный финансово-экономический кризис. К сегодняшнему дню мы видим наслоение большого числа негативных факторов на российском финансовом рынке (в особенности на его кредитном и валютном сегментах) – начиная от санкций и глобальной валютно-финансовой нестабильности и заканчивая внутриэкономическими проблемами, вызванными в т.ч. падением цен на нефть, приведшим в т.ч. к девальвации отечественной денежной единицы. Не остался в стороне и банковский сектор – почти каждую неделю объявляется о закрытии (ликвидации) коммерческих банков в целях санации1, что приводит к нервозности финансовых структур и вызывает панические настроения у населения, тогда как должно оказывать противоположный эффект, поскольку цель подобных действий – как раз улучшение ситуации на финансовом рынке путем усиления его банковского сегмента, ведь ужесточение регулирования приведет к нарастанию капитализации банков и их надежности. Однако пока что результатом этих действий стали массовые снятия средств со счетов в банках и конвертация их в валютные и иные (преимущественно, материальные) ценности, а это подталкивает курс рубля к понижению. Банки, пользуясь широким доступом к рынку и имеющейся в наличии инсайдерской информацией, тоже занимаются конверсионными операциями, естественно, в намного более крупных масштабах, чем население, и это оказывает дополнительное негативное воздействие на валютный курс рубля.

Анализируя ситуацию на российском кредитном рынке в целом (по данным Центрального банка РФ) можно отметить постоянный спрос на банковские кредиты. С 1994 по 2014 годы общий объем кредитования вырос в РФ почти в 150 раз, а рост потребительских кредитов достиг астрономических 500 раз2. По данным Центрального банка РФ, основной вклад в прирост вносил сегмент рублевых кредитов предприятий и организаций. Второе по значимости место занимали потребительские кредиты в рублях. А доля кредитов в иностранной валюте была значительно меньше, что неудивительно – Центральный банк проводит политику дедолларизации экономики, ведь понижение доли и значения иностранных валют в экономике страны должно способствовать повышению действенности используемых им инструментов денежно-кредитной политики. В т.ч. это происходит при понижении степени долларизации банковских балансов, а это долгосрочный процесс, затрагивающий не только население, но и юридических лиц, доля депозитов в валюте у которых, впрочем, тоже понизилась за 2016 год (на более чем 8 п.п.) и в начале 2017 года почти достигла 40% – минимального значения за последние годы. В марте 2017 года доля депозитов в иностранных валютах понизилась до 23,7%, и хотя и не достигла 17,4% – уровня 2014 года, наряду с ее понижением в декабре 2016 года сразу на 2 п.п. свидетельствует о дедолларизации.

Кроме того, в начале 2017 года доля валютных депозитов во вкладах граждан понизилась и достигла трехлетнего минимума, поскольку ставка процента по таким депозитам, предлагаемая многими банками, понизилась. Скорее всего, граждане стали хранить свои инвалютные резервы «под матрасом» либо конвертировали валюту в рубли, поскольку рублевые депозиты приносят примерно на 6% больше, чем валютные1.

Еще один показатель, имеющий отношение к валюте вкладов, -уровень доходов клиента. Рублевые вклады традиционно предпочитают клиенты массового сегмента, тогда как более состоятельные предпочитают иностранную валюту, причем доля валютных вкладов в их депозитах в последние годы практически не меняется.

Причиной сложившейся на российском кредитном рынке ситуации также можно считать общее наличие недоверия населения к валютным кредитам (хотя среди получавших ипотечные кредиты социально недовольных оказалось довольно много), а также нарастание финансовой грамотности населения и коммерческих структур. Первые пытаются сберечь свои средства в кризис, а вторые – максимизировать прибыль, что приводит к финансовым диссонансам.

Более того, клиенты некоторых коммерческих банков обращались в Федеральную антимонопольную службу с жалобами на банки, которые в одностороннем порядке пересматривали процент по депозитам в сторону его уменьшения. Завлекая клиентов, они обещали повышенный процент, а по истечении некоторого времени снижали его. Кроме того, морально неустойчивые банки ограничивали возможности клиентов периодически пополнять депозиты. Отмечались и препятствия со стороны банков при желании клиентов снять средства со своих счетов, что, в принципе, характерно для кредитных институтов, находящихся в затруднительном финансовом положении.

Обобщая социально безответственные действия коммерческих банков1, выделим следующие:

-

• непредусмотренные комиссионные (чаще всего взимается комиссия за пополнение счета в размере 7%, за снятие денег – 10%);

-

• изменение первоначальных условий договоров в сторону их ухудшения для клиентов (например, сначала обещают 18% годовых, реально дают 13% и меньше);

-

• неоговоренная заранее, но требуемая сумма пополнения не менее 5 млн руб. (или разовая сумма в 100 тыс руб.);

-

• навязанное страхование жизни (при предоставлении кредита) в «карманных» страховых компаниях.

Нередко такая банковская практика не соответствует «обычаям делового оборота» и «добропорядочности» ведения бизнеса и даже может рассматриваться как упущенная выгода (согласно статье 15 Гражданского кодекса)1, ведь по сути все эти дополнительные условия нарушают закон о конкуренции. А некоторые дела (инициированные наиболее активными клиентами) дошли до суда, у двух банков за недоначисление платежей по депозитам физических лиц даже были отозваны лицензии.

Конечно, такие ситуации возникали и раньше, однако в середине второго десятилетия XXI века они обострились. Банки же полагают, что гипотетические (т.е. если они будут введены) ограничения нарушают их свободу ведения бизнеса. Кроме того, они сами работают в кризисных условиях и в условиях волатильности ключевой ставки процента, что не способствует улучшению стабильности в секторе.

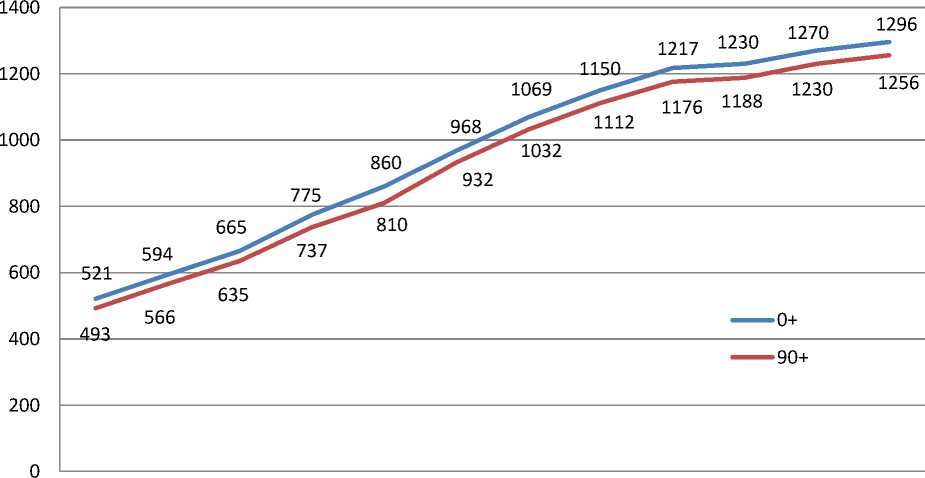

Наиболее негативно глобальный финансовый кризис отразился на российском рынке ипотечного кредитования. И это неудивительно, ведь, как известно, этот кризис начался как раз в сегменте ипотечного кредитования, но на ведущем рынке мира – американском. Российский рынок ипотечного жилищного кредитования продолжает расти, расширяется и его субъектный состав, несмотря на падение (несмотря на более чем четырехкратное уменьшение общего объема ипотечного кредитования в РФ в 2010 году и трехкратное по количеству из-за банкротств кредитно-финансовых институтов, в т.ч. специализированных, а также массовых отказов продолжавших функционировать банков от предоставления новых ипотечных кредитов). Из-за глобальных проблем ухудшилось и общее финансовое положение заемщиков, что привело к росту просрочек по кредитам (рис. 1).

I - 2014 II - 2014III - 2014IV - 2014I - 2015 II - 2015III - 2015IV - 2015I - 2016 II - 2016III - 2016IV - 2016

Источник: Просрочка по кредитам, итоги 2016 года. [Электронный ресурс] Режим доступа: URL:

Рис. 1. Объем просроченных кредитов, млрд руб.

В результате в 2012-2013 годах новые кредиты практически перестали выдаваться – снижение по объемам составило от 50 до 100%. Но по мере возврата к докризисным повышательным тенденциям началось восстановление, спрос на ипотечные кредиты опять начал расти, и в 2014 году приблизился к 2 трлн руб. Причем основной вклад в этот рост внесла именно рублевая ипотека, в 2015 году спрос на недвижимость продолжал увеличиваться, что в условиях обострения геофинансовой ситуации свидетельствовало в т.ч. и о поисках инвесторами надежных альтернативных способов вложений своих средств. Да и по сравнению, например, с депозитным способом инвестирования, недвижимость более выгодна. По сути, это действует отложенный инвестиционный спрос, проявляющийся таким образом в условиях падения валютного курса российского рубля и неблагоприятных экономико-финансовых ожиданий.

Еще одним стимулом для развития этого сегмента стало стимулирование кредитования со стороны банков, стремящихся (по образцу западных контрагентов) расширить спрос на кредиты (в том числе ипотечные) путем оптимизации требований к заемщикам. Однако в данном аспекте не все так однозначно. Зарубежный опыт (в особенности развитых стран, таких как США и Япония) совсем недавно показал опасность подобных действий, ведь за ними следует понижение кредитного качества и увеличение просрочек. Так и произошло (согласно индексу Объединенного кредитного бюро).1 А поскольку качество кредитов и их несобираемость взаимосвязаны, ситуация на рынке можгла стать критической. Девальвация рубля оказывала дополнительное негативное воздействие на ситуацию, причем комплексную, охватывая строительный рынок, долгосрочное предложение, объемы, процентные ставки по ипотечным кредитам и качество заемщиков.

Неслучайно в 2015 году был принят закон о банкротстве физических лиц2 – за посткризисные 2011-2015 годы кредитные проблемы российских граждан усугубились. По состоянию на конец 2015 года обслуживание по кредитам с существенной просрочкой возросло – таковых насчитывалось уже 20%, что, конечно, во многом было связано с общим ухудшением финансовой обстановки, затрагивающим и заемщиков. По оценкам специалистов3, проблемы выплат по кредитам не будут решены в ближайшее время и охватят до 50% заемщиков-физических лиц (именно на них приходится основная доля просрочек). И это неудивительно: предприятия продолжают приостанавливаться/закрываться, продолжается оптимизация труда и сокращения, не отмечается и роста заработной платы (в рублевом выражении). В результате на российском финансовом рынке появляется целый класс заемщиков, признающих свои долги, но в силу глобальных финансовых затруднений неспособных их обслуживать. При считающейся критической доле платежа по кредиту в месячном доходе заемщика в 50%, средние российские показатели достигают 45%, тогда как даже доля в 35% представляет проблему уже при двухмесячной задержке. И тогда приходится искать новые источники средств, в т.ч. обращаться за новыми кредитами, строя индивидуальную «кредитную пирамиду», которая в результате может привести к банкротству физического лица.

Несмотря на рост просроченной задолженности (рис. 1), по мнению экспертов Объединенного кредитного бюро, в 2017 году просрочка по старым кредитам увеличиваться не должна, достигнув «дна» (17,5% в общем количестве открытых кредитов), на что указывают темпы ее прироста в 2016 году (с 12,5 до 13,5 млн кредитов, или всего на 7%, тогда как в 2015 году этот показатель составлял 9%). Прирост просрочки со сроком более 90 дней1 составил 13% (а в 2015 году – 51%)2. Т.е. фактически отмечалось замедление по всем сегментам. Основной вклад вносила просроченная задолженность по ипотеке, а наименьший – по кредитным картам (вероятно, в связи с высокими процентами по ней). В 2016 году количество просроченных ипотечных кредитов увеличилось почти на 40% (с 82 до 115 тыс), а размеры долга – на 25%; по автокредитам – 18% и 25% соответственно.

Разрабатываемые и внедряемые механизмы, направленные на увеличение собираемости кредитов, оказывают двоякое влияние: с одной стороны, действительно «облегчают жизнь» некоторым категориям должников, поскольку представляет собой не что иное, как льготы. С другой, у ответственных заемщиков нередко вызывают закономерное негодование: они продолжают вовремя обслуживать свои займы, несмотря на сложные условия, и поэтому поблажек им не предоставляется. А отказавшимся платить выделяются дополнительные средства либо долги прощаются. Наиболее часто такие способы используются в сфере ипотечного кредитования. Так, Агентство по ипотечному жилищному кредитованию внедрило специфический годовой механизм, согласно которому автоматически прощались 100% пени по займам с использованием закладных или по стабилизационным займам, если они погашались в период с конца ноября 2014 года по 25 декабря 2014 года. Аналогичный механизм использовался в конце 2013 года; его результат был воспринят Агентством по ипотечному жилищному кредитованию позитивно, поскольку дал возможность желающим либо восстановить график платежей, либо реструктурировать его. По этому механизму порядка 14 тыс заемщиков внесли почти 800 млн руб., из них 33% – в счет погашения просроченной задолженности; списано было почти 50 млн руб. Основную массу (53%) составила техническая (< 30 дней) просрочка. По остальной части 3,5 тыс заемщиков погасили свыше 350 млн руб., 140 млн руб. им простили1. В 2015 году был запущен аналогичный механизм (действовал до 30 декабря 2015 года) и охватывал и просроченные проценты. Причем этот механизм не распространялся на средства, вносимые для исполнения ипотечных обязательств либо досрочные погашения.

Также одним из наиболее острых аспектов ипотечного кредитования является валютный. Фактически это более широкая проблема. Прежде всего, она связана с предоставлением кредитов в иностранных валютах (что было упомянуто ранее), а также с операциями предприятий и иных институциональных инвесторов на валютном рынке, оказывающими влияние на валютный курс рубля, прежде всего, в сторону его понижения, что, во-первых, препятствует сдерживанию темпов инфляции и, во-вторых, вызывает у населения панические настроения. Так, получив в 2009 году огромную2 антикризисную поддержку, банки выбросили эти средства на российский валютный рынок, конвертировав их в иностранную валюту

(прежде всего, американские доллары), тем самым оказав понижательное давление на валютный курс рубля (прежде всего, к американскому доллару).

Понятно, что коммерческие банки, стремящиеся к максимизации прибыли, пытаются использовать в своих интересах смену валютнокурсового режима в РФ. Еще несколько лет назад Центральный банк РФ заявил о необходимости перехода к режиму плавающего валютного курса рубля и таргетированию инфляции, в соответствии с которыми валютные интервенции главного органа валютного контроля практически перестают использоваться, а основным инструментом валютного регулирования становится основная ставка процента. Но реально этот переход был осуществлен лишь 10 ноября 2014 года, а его целью было смягчение кризисных проблем, в особенности, падения инвестиций и роста безработицы. На фоне ухудшающейся глобальной макроэкономической обстановки в 2015 году падение валютного курса рубля продолжилось, и хотя периодически отмечались небольшие взлеты, в целом направление тренда не менялось. По мнению экспертов, в обозримом будущем это направление меняться не будет, несмотря на отдельные краткосрочные колебания. Санкции расширяются, цены на нефть волатильны, а, как известно, первые финансовые санкции, введенные 31 июня 2014 года, и сентябрьское падение цен на нефть того же года привели к падению ВВП РФ и обесценили рубль. Т.е. в такой ситуации однонаправлено влияли внешние и внутренние факторы.

Теоретически, такой негативный внешний фактор, как цены на нефть, не должен сохраняться на низком уровне длительное время, поскольку такая ситуация невыгодна ведущему в мире производителю нефти - странам ОПЕК (для них рассчитанная минимальная цена составляет 75 долл., иначе необходимы усилия для сведения государственных бюджетов). По расчетам экспертов, при уровне цены на нефть 41-60 долл. валютный курс рубля к доллару должен составлять 60-70 рублей (с учетом психологических ожиданий более низкого уровня курса как продолжения эффекта 2014 года). Главным фактором снижения цен на нефть эксперты называли технический – переход на добычу ресурса из сланцев, но с течением времени этот способ все больше доказывает свою финансовую нерентабельность – он все еще слишком дорог. В этой связи примечательно, что проекты добычи сланцевой нефти закрываются в т.ч. в связи с их недостаточным финансированием, а средств для их финансирования нехватает из-за падения цен на нефть.

Также серьезное внешнее негативное влияние оказывает рост курса американского доллара на мировом валютном рынке, что особенно неблагоприятно сказывается на экономиках развивающихся государств-экспортеров ресурсов, вызывая понижение спроса. В результате индекс доллара к шести валютам впервые с сентября 2003 г. в январе 2015 г. пробил 95.

Свой вклад вносят и внутренние факторы, прежде всего, изменение Центральным банком РФ ключевой ставки процента и попытки контролировать куплю-продажу иностранной валюты физическими лицами. Несоразмерно требованиям рынка высокая процентная ставка сдерживает инвестиционный рост и оказывает давление на устойчивость кредитных организаций, а низкая может свидетельствовать об отходе от таргетирования инфляции. В свою очередь, отход от инфляционного таргетирования означает увеличение жесткости при проведении валютной политики. Решение Центрального банка РФ о девальвации рубля стимулировало огромный отток капитала (свыше 130 млрд долл. в 2014 г., не учитывая 20 млрд долл. валютного РЕПО) и «бегство» от рубля. Чистое (без органов государственного управления и Центрального банка) приобретение наличной валюты в 2014 г. составило 33,8 млрд долл., или около 30% всей суммы по зарубежным активам. В 2015 году регулирование продолжилось, были введены технические ограничения, воздействие которых оказалось ограниченным. В начале 2017 года, как уже отмечалось, рубль стал усиливаться.

Причем укрепление курса национальной денежной единицы в современной валютно-курсовой теории чаще всего рассматривается как негативный фактор, поскольку приводит к понижению экономических стимулов для страны-экспортера. Так, укрепление российского рубля начала 2017 года не пойдет на пользу отечественным экспортерам, полагают в Минпромторге. Однако рубль укрепился к доллару всего лишь на порядка 5%, т.е. негативно повлиять на импортозамещение вряд ли сможет, тогда как и у сильного рубля есть преимущества - например, при приобретении за границей оборудования для российских предприятий.

При понижении курса национальной денежной единицы в неблагоприятном положении оказываются население и импортеры, при его повышении - производители, экспортеры. Важно, чтобы такое повышение было основано на фундаментальных факторах, иначе оно окажется краткосрочным, и за ним последует поворот тенденции. Так, осуществляемые во втором квартале 2017 года закупки валюты для Минфина будут способствовать развороту тренда, аналогично воздействию внешних факторов (например, налоговой реформы Трампа, которая поддержит курс американского доллара, или запланированному на 2017 год повышению политической ставки процента Федеральной резервной системой, что окажет аналогичный эффект). С другой стороны, основываясь на теоретических положениях и выкладках, можно предположить, что подобная динамика рубля указывает на его приближение к валютной самодостаточности.

Подводя итог, отметим, что если бы российские институциональные инвесторы более ответственно подходили к своим действиям на кредитном и валютном рынках, то многих проблем удавалось бы избегать.

Список литературы Направления развития кредитного рынка РФ: валютный аспект

- Гражданский кодекс РФ (с изменениями и дополнениями). Режим доступа: URL: base.garant.ru/10164072

- ФЗ № 476-ФЗ «О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника» от 29 декабря 2014 года. Режим доступа: URL: www.consultant.ru/document/cons_doc_LAW_172973/

- Общая статистика по просрочке: активные кредиты. -М.: Объединенное кредитное бюро. 23.10.2015.

- Шмелев В.В. Денежно-кредитные факторы глобальной нестабильности//Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2013. № 9. С. 50-58.

- Официальный сайт Центрального банка Российской Федерации. Режим доступа: URL: http://www.cbr.ru

- Официальный сайт Агентства по страхованию вкладов. Режим доступа: URL: https://www.asv.org.ru/

- Официальный сайт Агентства по ипотечному жилищному кредитованию Режим доступа: URL: http://www.ahml.ru

- Официальный сайт агентства «Росбизнесконсалтинг» Режим доступа: URL: http://www.rbc.ru

- Форум сайта «Банки.ру» Режим доступа: URL: http://www.banki.ru