Направления развития системы предоставления электронных таможенных услуг в Российской Федерации

Автор: Чернев Р.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-3 (93), 2024 года.

Бесплатный доступ

Статья посвящена анализу места и роли сервисной трансформации системы государственного управления в области социально-экономического развития страны в XXI. Раскрывается необходимость вовлечения таможенной службы в осуществление сервисной концепции государственного администрирования. Основным выводом в рамках исследования является то, что постоянное внедрение в деятельность таможенных органов новых информационных технологий позволяет предоставить участникам внешнеэкономической деятельности электронные услуги, увеличить скорость совершения таможенных операций, обеспечить соответствующий уровень информационной безопасности.

Таможенные услуги, таможенные органы, таможенные операции, цифровая трансформация, сервисно-ориентированный подход, центры электронного декларирования

Короткий адрес: https://sciup.org/170205475

IDR: 170205475 | DOI: 10.24412/2500-1000-2024-6-3-60-64

Ways of development of the system of providing electronic customs services in the Russian Federation

The article is devoted to the analysis of the place and role of the service transformation of the public administration system in the field of socio-economic development of the country in the XXI century. The necessity of involving the customs service in the implementation of the service concept of public administration is revealed. The main conclusion of the study is that the constant introduction of new information technologies into the activities of customs authorities makes it possible to provide electronic services to participants in foreign economic activity, increase the speed of customs operations, and ensure an appropriate level of information security.

Текст научной статьи Направления развития системы предоставления электронных таможенных услуг в Российской Федерации

Учитывая новые политикоэкономические вызовы для России, современный этап экономического развития государства формирует новый контур взаимодействия государства, общества и индивида при осуществлении государственного администрирования. В связи с чем, наиболее актуальными становятся вопросы реализации концепции сервисноориентированного управления хозяйственными отношениями внутри страны, которая стала особенно актуальной на этапе цифровизации экономики России.

Особое значение в решении данной задачи имеет сервисная ориентация таможенной службы, которая предполагает изменения в подходах к взаимодействию с участниками внешнеэкономической деятельности (далее - ВЭД), референтными группами и обществом в целом, смену фокуса внимания на удовлетворение потребностей внешних субъектов (клиентов), учет их мнения, целей и интересов при соблюдении должного уровня экономической безопасности [1].

Основной вектор преобразования таможенной системы (далее - Концепция) отражен в Стратегии развития таможенной службы до 2030 года (далее - Стратегия) и представляет собой целостную сервисно- ориентированную трансформация таможенного администрирования адекватную изменениям условий, факторов и тенденций развития экономики и таможенных администраций на межгосударственном -макроуровне, государственном (национальном) - мезоуровне, ведомственном (ФТС России) - микроуровне [2].

Парадигма таможенного администрирования, основанная на «жестком контроле», сменяется Концепцией «мягкой проверки», «безопасного контроля» на условиях сотрудничества и партнерства с сектором ВЭД, в связи с чем таможенными органами осуществляется модернизация внутренних процессов, которые способствуют:

-

- адаптации членов взаимоотношений в таможенной сфере взаимодействия в цифровой среде на основе единой цифровой платформы (личный кабинет участника ВЭД, система межведомственного электронного взаимодействия);

-

- признанию основной ценностью системы таможенного администрирования интересов участника ВЭД, от деятельности которого зависит возможность выполнения функций таможенных органов;

-

- формированию организационного-управленческой модели таможенной службы с учетом фокуса развития центров

электронного декларирования (далее -ЦЭД), электронных таможен и центров обработки данных ФТС России;

-

- распространению практики добросовестного ведения внешнеторгового бизнеса (присоединение к Хартии ВЭД, и как следствие участие в анализе факторов риска по конкретному участнику ВЭД).

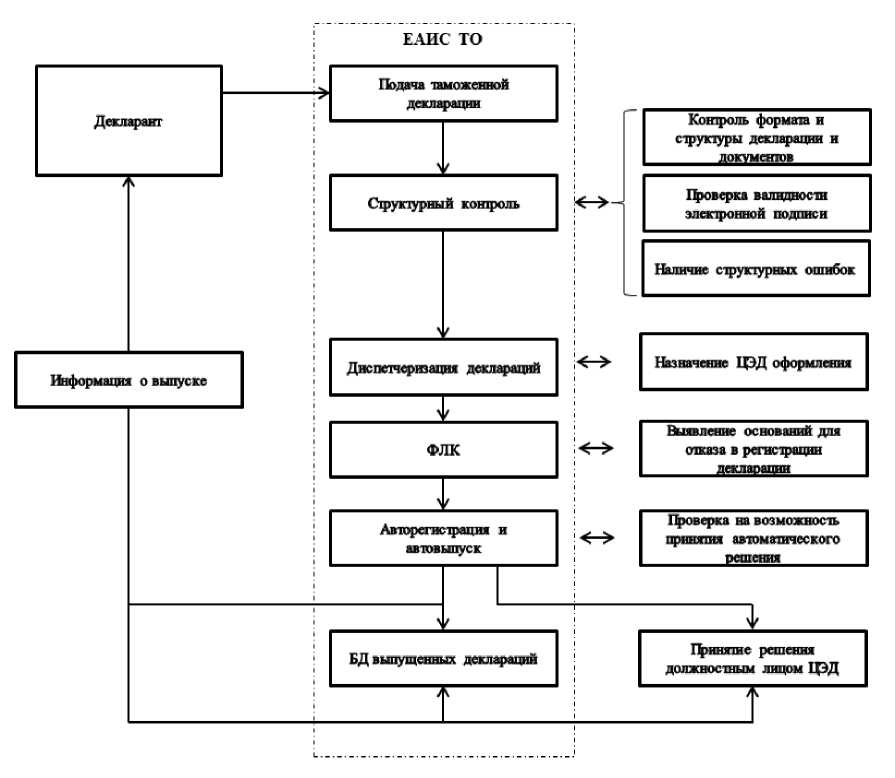

Ключевым исполнителем реализации Концепции являются региональные ЦЭДы, при осуществлении деятельности которых происходит интерактивное взаимодействия участника ВЭД и должностных лиц таможенных органов в рамках электронного представления сведений таможенным органам в (прием, проверка, регистрация, выпуск декларации на товары, таможенный контроль) (отражено на рисунке).

Рис. Процесс взаимодействия таможенных органов и участников ВЭД в рамках ЦЭД

Организационно-методическую поддержку реализации Концепции осуществляет Аналитическое управление ФТС России, технологическую поддержку - Главное управление информационных технологий ФТС России и центральное информационно-техническое управление ФТС России.

Информационно-техническая составляющая реализации таможенных процессов, предусмотренных Концепцией, осу- ществляется посредством внедрения автоматизированного сопровождения предоставления таможенных услуг и модернизации системы Единой автоматизированной системы таможенных органов (далее -ЕАИС ТО) на принципах публичности, информационной открытости, прозрачности принимаемых решений и реализуемых мероприятий.

Реализация информационнотехнической политики в настоящее время осуществляется с учетом положений нормативно правовых актов:

-

- Таможенный кодекс Евразийского экономического союза (статьи 365-367).

-

- Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (статьи 301 – 306).

-

- Детальный план мероприятий ФТС России по реализации Стратегии развития таможенной службы Российской Федерации до 2030 года на период 2021-2024 годов.

-

- Ведомственная программа цифровой трансформации Федеральной таможенной службы на 2024-2026 годы;

-

- Решения коллегий ФТС России и поручений руководства ФТС России.

Реализация подхода к автоматизации и цифровизации, заложенная в Концепции, позволяет, с одной стороны, существенно сократить временные затраты участников ВЭД и затраты труда инспекторского состава таможенных органов, с другой стороны – создать систему отношений, значительно снижающих появление коррупционных рисков при взаимодействии участника ВЭД и таможенного органа [3].

Цифровая таможня (как перспективный проект использования современных информационных таможенных технологий) стала важнейшим вектором развития таможенной службы в рамках Концепции, его реализация проходила через ряд этапов (представлены в таблице), при этом деятельности по «интеллектуализации» таможни продолжается [4].

Таблица. Этапы развития информационных технологий в таможенных органах России

|

Этап |

Содержание этапа |

|

1. Разработка ключевых компонентов ЕАИС ТО |

Создание и внедрение в деятельность таможенных органов единой ведомственной телекоммуникационной сети, системы контроля за транзитом товаров |

|

2. Разработка программных средств обработки таможенных документов |

Создание программного комплекса автоматизированной системы таможенного оформления «АИСТ-М», «Оперативный мониторинг» |

|

3. Создание системы электронного таможенного декларирования |

Внедрение системы электронного таможенного декларирование ЭД-2, автоматической регистрации и автовыпуска таможенных деклараций |

|

4. Создание единой сети ЦЭД |

Организация работы сети 16 ЦЭД различной направленности (распределение обязанностей в зависимости от вида транспорта, на которых перемещаются декларируемые товары и характера товаров), внедрение диспетчеризации таможенных деклараций |

|

5. Углубление возможностей электронного представления сведений таможенным органам |

Перевод всех участников ВЭД на использование единых лицевых счетов, организация автоматического открытия лицевых счетов. Организация представления электронных услуг (ведение реестров – ГУФТДиТР, ГУОТ-ОиТК, принятие предварительных решений – УТН, ГУЦМОК, иные государственные услуги – подчиненные таможенные органы) |

|

6. Организация работы центров обработки данных ФТС России |

Ввод в эксплуатацию региональных центров обработки данных, а также главного центра – в Твери |

|

7. Создание концепции интеллектуального пункта пропуска через таможенную границу |

Разработка требований и условий функционирования перспективного интеллектуального пункта пропуска (первоначально – автомобильного, впоследствии также – железнодорожного, морского и авиационного) |

Условиями достижения целей создания цифровой таможни можно считать:

-

- разработку единых стандартов качества таможенных услуг – выпуска таможенных деклараций (увеличение частотности автовыпуска деклараций на товары, работа в области «бездекларационного»

выпуска товаров таможенными органами с использованием таможенного мониторинга и таможенного аудита);

-

- автоматизированный и автоматический расчет эффективности деятельности таможенных органов через систему пока-

- зателей (в том числе с помощью ИСС «Малахит»);

-

- дифференциацию и контроль рассмотрения жалоб участников ВЭД на решения таможенных органов;

-

- рассмотрение «рисковых» таможенных деклараций с учетом мнения декларанта, и консультирование с участником ВЭД по спорным вопросам;

-

- максимальную автоматизацию совершения большинства таможенных операций;

-

- внедрение новых интегрированных программных средств (платформ) для обеспечения прозрачности и предсказуемости поведения субъектов таможенных правоотношений.

Учитывая динамичность и сложность таможенного администрирования, его полисубъектность, возникает необходимость применения регулярного мониторинга процессов оказания услуг и удовлетворения участников ВЭД данным процессом.

Для целей мониторинга оказания услуг используются показатели эффективности деятельности (далее – ПЭД), показатели результативности деятельности (далее – ПРД), и индикативные показатели (ИП), утвержденные Приказом ФТС России от 30.10.2017 №1720 «Об утверждении пока- зателей результативности и эффективно сти деятельности ФТС России, территори альных таможенных органов и централь ного аппарата ФТС России» [5].

Для оценки качества оказываемых та моженными органами таможенных услуг предлагаем использовать ПРД №№ 2, 3, 6, 7, 14, 17 и ИП №№ 1, 2, 9. Кроме того, имеет смыл оценивать иные показатели, исполнение которых свидетельствует об установлении благоприятного экономического климата в экономике: ПЭД №№ 1, 4, 6, ИП №№ 13, 17.

Однако сервисно-ориентированное администрирование помимо прочего также предусматривает перевод системы показателей (внутренних стандартов ФТС) во внешние системы оценки (критерии и требования участников ВЭД на основе принципа обратной связи) [6].

Таким образом, полноценная реализация Концепции ФТС России, обеспечит широкомасштабную трансформацию таможенного администрирования, выраженную в возможности развития представления таможенных услуг, контроля за качеством предоставляемых услуг, и получением обратной связи от сектора ВЭД о степени их удовлетворенности получаемыми услугами.

Список литературы Направления развития системы предоставления электронных таможенных услуг в Российской Федерации

- Макрусев В.В. Актуальные аспекты реализации концепции сервисному-ориентированного таможенного администрирования // Таможенное дело. - 2017. - № 2. - С. 13-17.

- Бойкова М.В., Орлова Е.Р. Взаимодействие таможенных органов и участников внешнеэкономической деятельности как вектор развития сервисно-ориентированного администрирования // Анализ, Моделирование, Управление, Развитие социально-экономических систем (АМУР-2019): XIII Всероссийская с международным участием школа-симпозиум: сборник научных трудов. - 2019. - С. 43-47.

- Бойкова М.В., Макрусев В.В., Каимова И.В. Сервисноориентированное таможенное администрирование: опыт внедрения: монография. - М.: РИО Российской таможенной академии, 2017. - 148 с.

- Камолов С.Г., Артемова П.В. Информационные технологии для государственных служащих: учебное пособие. - М.: МГИМО, 2017. - 215 с.

- Макрусев В.В. Особенности формирования и направления реализации концепции сервисно-ориентированного таможенного администрирования // Таможенное дело и внешнеэкономическая деятельность компаний. - 2017. - № 2 (3). - С. 121-136.

- Лобас Т.В., Макрусев В.В. Цифровая трансформация таможенного регулятора: теория, проблемы и международный опыт их решения // Экономика: вчера, сегодня и завтра. - 2019. - № 8А. - С. 65-79.