Направления роста эффективности использования оборотных активов в сельскохозяйственной организации

Автор: Халявка И.Е., Леонова А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В статье проанализирована эффективность использования оборотных активов в сельскохозяйственных организациях, предложены направления ускорения оборачиваемости оборотных активов.

Оборотные активы, оборачиваемость, рентабельность, запасы, дебиторская задолженность, факторинг

Короткий адрес: https://sciup.org/140123284

IDR: 140123284

Directions of growth effectiveness of use of current assets in agricultural organization

The article analyzes the effectiveness of the use of current assets in agricultural organizations, suggests ways to accelerate the turnover of current assets.

Текст научной статьи Направления роста эффективности использования оборотных активов в сельскохозяйственной организации

В условиях сложившейся экономической ситуации для предприятий любых размеров и форм собственности все более актуальной становится проблема мониторинга и управления финансовым состоянием. Наиболее мобильной частью активов в организации являются оборотные (текущие) активы. При этом значимым является как оценка эффективности их использования, так и оценка эффективности их финансирования. Говоря о сельскохозяйственных организациях, хочется отметить, что есть ряд особенностей, отличающих функционирование оборотных средств и их влияние на общий финансовый результат именно в таких организациях 1 .

Оборотные средства, так же как основные являются важнейшим фактором производства. Их отсутствие или нехватка оказывают сильное влияние на формирование финансового результата организации, более того, недостаточная обеспеченность оборотными средствами может значительно замедлить темпы его деятельности.

Актуальность рассматриваемой темы заключается в том, что от обеспеченности организации оборотными средствами, от правильности их использования и распределения зависит эффективность производства, а так же стабильность и устойчивость предприятия. Поэтому помимо планирования, нормирования и оценки оборотных средств необходимо проводить регулярный анализ их динамики, состава и учета. И, исходя из полученных результатов, выявить возможные улучшения использования оборотных средств.

Согласно современной теории управления финансами, одним из важнейших показателей эффективности использования оборотных активов является их оборачиваемость, так как она характеризует скорость обращения оборотных активов с момента оплаты материальных ценностей до момента перечисления денежных средств на банковский счет организации 2.

Объектом исследования эффективности использования оборотных активов послужило ООО «СХП им. П.П. Лукьяненко» Красноармейского района. Организация занимается выращиванием, хранением, переработкой и реализацией продукции растениеводства и животноводства.

В таблице 1 представлены ресурсы и результаты деятельности ООО «СХП им. П.П. Лукьяненко». Анализ таблицы 1 показывает, что среднегодовая численность работников ООО «СХП им. П.П. Лукьяненко» за исследуемый период уменьшилась в связи с оптимизацией численности работников организации. Среднегодовая стоимость основных средств значительно возрастает из года в год. Это свидетельствует о том, что организация не только поддерживает в исправном состоянии уже имеющуюся технику, но и активно приобретает новую в дополнение старой.

Так же в организации наблюдается и значительное увеличение среднегодовой стоимости оборотных средств. Это увеличение объясняется следующими причинами:

– повысились покупные цены на оборотные активы;

Таблица 1 – Ресурсы и основные показатели деятельности ООО «СХП им. П.П. Лукьяненко»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

|

2013 г. |

2014 г. |

||||

|

Среднегодовая численность работников, чел |

338 |

280 |

269 |

79,59 |

96,07 |

|

Общая земельная площадь, га |

12076 |

12216 |

12216 |

101,16 |

100 |

|

Среднегодовая стоимость основных средств, тыс. руб. – всего |

317037,5 |

362558 |

407870,5 |

128,65 |

112,50 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

276250,5 |

295987 |

388137,5 |

140,50 |

131,13 |

|

Выручка от продаж – всего, тыс.руб. |

467184 |

553883 |

683942 |

146,4 |

123,48 |

|

Чистая прибыль отчетного периода тыс. руб. |

93145 |

136268 |

269942 |

298,81 |

198,1 |

|

Рентабельность реализованной продукции, % |

23,86 |

40,23 |

73,93 |

Х |

Х |

|

Рентабельность (убыточность) продаж, % |

19,26 |

28,69 |

42,51 |

Х |

Х |

– организация направляет все больше средств на приобретение более качественных семян, необходимого количества удобрений, стимуляторов роста и средств защиты растений, топлива, сырья и иных материалов, необходимых для более эффективной производственной деятельности.

Выручка от продаж и чистая прибыль в организации также имели тенденцию к росту. Отсюда можно сделать вывод, что в 2015 г. финансово -хозяйственная деятельность организации заметно возросла по сравнению с 2013 г., конечный финансовый результат увеличился. Такое положение можно объяснить более быстрыми темпами роста выручки по сравнению с темпами роста себестоимости произведенной продукции.

Обратимся к составу оборотных активов ООО «СХП им. П.П. Лукьяненко» (рисунок 1).

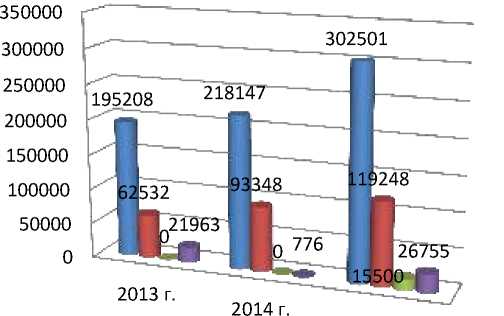

Наличие оборотных средств в ООО «СХП им. П.П. Лукьяненко», тыс.руб.

■ Запасы

■ Дебиторская задолженность

■ Финансовые вложения

■ Денежные средства

2015 г.

Рисунок 1 – Наличие оборотных средств ООО «СХП им. П.П. Лукьяненко»

Как видно из рисунка, по всем элементам оборотных активов наблюдается увеличение их стоимости. Запасы имеются наибольший удельный вес в общей структуре оборотных активов за весь исследуемый период. Наименьшую долю имеют краткосрочные финансовые вложения, а в 2013 и 2014 гг. в организации их не было вовсе. Дебиторская задолженность увеличилась практически вдвое, что лишний раз указывает на постоянный и значительный рост объемов реализации сельскохозяйственной продукции организации с учетом отсрочки платежа. В большинстве случаев это вполне нормальная практика, которая при грамотном подходе позволяет продавцам увеличить объем продаж и одновременно получить лояльного клиента.

Далее проанализируем коэффициенты оборачиваемости оборотных активов ООО «СХП им. П.П. Лукьяненко» (таблица 2). Коэффициент оборачиваемости оборотных средств (скорость оборота) говорит о том, что на 1 рубль оборотных средств в 2015 г. приходится 1,762 тыс. руб. выручки от реализации продукции.

Таблица 2 – Показатели оборачиваемости оборотных активов в ООО «СХП им. П.П. Лукьяненко»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение (+;-) 2015 г. от |

|

|

2013 г. |

2014 г. |

||||

|

Коэффициент оборачиваемости оборотных средств |

1,691 |

1,871 |

1,762 |

0,071 |

-0,109 |

|

Продолжительность оборота оборотных средств, дней |

216 |

195 |

207 |

-9 |

12 |

|

Коэффициент оборачиваемости дебиторской задолженности |

8,39 |

7,11 |

6,43 |

-1,96 |

-0,68 |

|

Продолжительность оборота дебиторской задолженности, дней |

44 |

51 |

57 |

13 |

6 |

|

Доля чистого оборотного капитала в общей сумме оборотных средств (на конец года), % |

26,03 |

54,33 |

69,12 |

43,09 |

14,79 |

|

Рентабельность продаж, % |

19,26 |

28,69 |

42,51 |

23,25 |

13,82 |

|

Рентабельность оборотных средств, % |

32,58 |

53,69 |

74,90 |

42,32 |

21,21 |

Продолжительность одного оборота в днях в 2015 г. составила 207 дней. Динамика изменения этого показателя за 2013-2015 гг. неоднозначная. Известно, что чем дольше длительность одного оборота оборотных средств, тем ниже эффективность их использования. Рентабельность оборотных средств в ООО «СХП им. П.П. Лукьяненко» значительно увеличилась за период, что говорит о том, что оборотные средства в целом используются эффективно. За исследуемый период стоимость дебиторской задолженности увеличилась практически вдвое, скорость ее оборачиваемости уменьшается из года в год, тогда как продолжительность растет. Это является проблемой для ООО «СХП им. П.П. Лукьяненко», так как увеличение неоплаченной дебиторской задолженности уменьшает доход организации.

При увеличении продолжительности оборота организация нуждается в дополнительном их привлечении. В 2015 г. оборотных средств привлечено 22912,472 тыс.руб., запасов – 5213,634 тыс.руб. Привлечение оборотных средств оценивается как негативное явление, так как организации стало требоваться большее количество оборотных средств для нормального функционирования.

Также нами был проведен факторный анализ влияния коэффициента оборачиваемости оборотных активов и рентабельности продаж на рентабельность оборотных средств (таблица 3).

Таблица 3 – Влияние факторов на изменение рентабельности оборотных средств в ООО «СХП им. П.П. Лукьяненко», %

|

Показатель |

2013-2014 гг. |

2014-2015 гг. |

2013-2015 гг. |

|

Изменение рентабельности оборотных активов за счет изменения: оборачиваемости |

+134,44 |

+192,88 |

+58,67 |

|

рентабельности продаж |

-34,44 |

-92,88 |

+41,33 |

В динамике видно, что за период исследования влияние рентабельности продаж на рентабельность оборотных активов увеличивается более быстрыми темпами, нежели коэффициента оборачиваемости оборотных активов. Но в целом за период оборачиваемость оказала наибольшее влияние на изменение рентабельности оборотных активов. К 2015 г. влияние рентабельности продаж увеличивалось более быстрыми темпами, нежели влияние оборачиваемости оборотных средств.

Также определим, как на изменение объема выручки повлияли такие факторы, как изменение среднегодовой стоимости оборотных средств и коэффициент оборачиваемости оборотных средств (таблица 4).

По данным таблицы видно преимущественно экстенсивное использование оборотных средств организации (за исключение периода 2013-2014 гг.), что отрицательно сказывается на качестве использования ресурсного потенциала организации.

Таблица 4 – Влияние факторов на изменение объема выручки в ООО «СХП им. П.П. Лукьяненко», %

|

Показатель |

2013-2014 гг. |

2014-2015 гг. |

2013-2015 гг. |

|

Изменение объема выручки за счет изменения: оборачиваемости |

+61,79 |

-32,53 |

+12,71 |

|

среднегодовой стоимости оборотных средств |

+38,49 |

+132,57 |

+87,29 |

Регулирование уровня дебиторской задолженности является одним из наиболее важных мероприятий, направленных на обеспечение оптимального уровня оборотных активов в организации. Одним из методов оптимизации уровня дебиторской задолженности в организации является факторинг. Он предполагает выкуп платежных требований у поставщика товаров. Это достаточно активный инструмент решения проблем, отличающийся своей приспособленностью к современным процессам развития экономики 3.

Рассмотрим, какие экономические выгоды (дополнительный доход) может получить ООО «СХП им. П.П. Лукьяненко», используя факторинг.

По данным хозяйства в 2015 г. среднемесячный торговый оборот составляет 56995 тыс. руб., рентабельность продаж 42%, средняя поставка в адрес покупателя в среднем – 25000 тыс. руб., отсрочка платежа по договору поставки установлена на уровне 30 дней. По данным Интернет-мониторинга комиссия за факторинговое обслуживание в среднем достигает 15% от суммы поставки. Лимит финансирования был определен нами в пределах 85%. Отгрузка продукции происходит первого числа месяца в адрес одного покупателя, при этом покупатель оплачивает заказ 31 числа с 30-дневной отсрочкой платежа (таблица 5).

Таблица 5 – Расчет финансового результата

ООО «СХП им. П.П. Лукьяненко» с учетом факторинга

|

Показатель |

Без использования факторинга |

С использованием факторинга |

|

Величина средней поставки, тыс.руб. |

25000 |

25000 |

|

Финансирование со стороны банка, тыс.руб. |

- |

21250 |

|

Комиссия банку (15%), тыс. руб. |

- |

3750 |

|

НДС с комиссии (18%), тыс. руб. |

- |

675 |

|

Доход с каждой поставки с учетом рентабельности продаж (42%), тыс. руб. |

10500 |

15675 |

В итоге при использовании факторинга в сфере управления дебиторской задолженностью организация может получить дополнительный доход в сумме 5175 тыс. руб. Как результат – возрастет скорость оборота оборотных активов. Так, в 2015 г. коэффициент оборачиваемости оборотных активов был равен 1,762, а при условии, что банк выкупит у организации ее платежные требования, он вырастет до уровня 1,984 пункта. В целом, пользуясь таким инструментом снижения объема средств в расчетах как факторинговые операции, ООО «СХП им. П.П. Лукьяненко» сможет увеличить в перспективе экономическую эффективность оборотных активов. Стоит также добавить, что предприятию необходимо внимательнее относиться к платежеспособности своих клиентов и контролировать расход оборотных средств.

Список литературы Направления роста эффективности использования оборотных активов в сельскохозяйственной организации

- Андропуло, Д.Н. Эффективность управления оборотным капиталом предприятия как экономическая категория/Д. Н. Андропуло//Журнал научных публикаций аспирантов и докторантов. -2015 (апрель).

- Беспало, Е.О. Современное состояние факторинга в России/Е. О. Беспало, Е. А. Воронина//Международный студенческий научный вестник. -2016 (июнь).

- Парамонов, П. Ф. Агропродовольственный рынок региона: теория и практика: коллективная монография/П. Ф. Парамонов -Краснодар: КубГАУ, 2016. -429 с.