Направления совершенствования налогового контроля в системе работы налоговых органов на примере Краснодарского края

Автор: Яковенко К.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

Данная статья заключается в выявлении и разработке приоритетных направлений совершенствования организации налогового контроля в системе работы налоговых органов, в целях повышения его эффективности и достижения максимального увеличения налоговых поступлений в бюджеты бюджетной системы Российской Федерации.

Ключевые слова налоги, налоговый контроль, налоговые органы, налогоплательщики, бюджет, законодательство, совершенствование налогового контроля, бюджетная система, налоговые и неналоговые доходы

Короткий адрес: https://sciup.org/140282871

IDR: 140282871

Directions of improvement of tax control in system of tax authorities on the example of Krasnodar region

Annotation This article is to identify and develop priority areas for improving the organization of tax control in the system of work of tax authorities, in order to increase its effectiveness and to achieve a masculine increase in tax revenues to the budgets of the budgetary system of the Russian Federation.

Текст научной статьи Направления совершенствования налогового контроля в системе работы налоговых органов на примере Краснодарского края

Taxes, tax control, tax authorities, taxpayers, budget, legislation, improvement of tax control, budget system, tax and non-tax revenues.

Annotation

This article is to identify and develop priority areas for improving the organization of tax control in the system of work of tax authorities, in order to increase its effectiveness and to achieve a masculine increase in tax revenues to the budgets of the budgetary system of the Russian Federation.

Актуальность темы по совершенствованию системы налогового контроля в системе налоговых органов обусловлена тем, что главной и основополагающей функцией был, есть и будет налоговый контроль, осуществляемый налоговым органами.

Совершенствование налогового контроля и обеспечение эффективной работы налоговых органов способствуют увеличению налоговых поступлений в бюджеты различных уровней. К сожалению, в настоящее время не обеспечен полный контроль за правильностью исчисления, полнотой и своевременностью перечисления налоговых платежей в бюджет и не устранены всевозможные лазейки уклонения недобросовестных налогоплательщиков от уплаты налогов.

В настоящее время актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем эта задача стоит как на уровне отдельно взятых инспекций, так и на уровне государства в целом [3].

Основная цель налоговых органов – эффективно и в полном объеме собирать начисленные налоги и сборы, которые формируют доходную часть бюджетов бюджетной системы Российской Федерации.

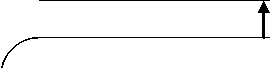

Государственные органы налогового контроля представляют собой единую централизованную систему (рисунок 1).

МИНИСТЕРСТВО ФИНАНСОВ

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ

Управления Федеральной

Межрегиональные инспекции ФНС по

налоговой службой по субъектам РФ

федеральным округам.

Межрегиональные инспекции по

(85 управлений)

крупнейшим налогоплательщикам. Межрегиональная инспекция ФНС по централизованной обработке данных (ЦОД) и другие.

Инспекции ФНС России в субъек-

тах РФ:

Межрайонные испекции ФНС;

Инспекции ФНС по районам;

Межрайонные инспекции ФНС России

Инспекции ФНС по городам без районного деления;

Инспекции ФНС по районам в

Рисунок 1 - Единая централизованная система государственных органов налогового контроля в 2018г.

Анализируя объем поступлений доходов (таблица 1), доля налоговых и неналоговых доходов в бюджет Краснодарского края в 2017 году составила 80,7% от общего объема поступлений или 178 545 млн. руб., а 19,3% приходится на прочие налоговые и неналоговые доходы и безвозмездные поступления.

Таблица 1 – Формирование доходов бюджета Краснодарского края на 2017 год и плановый период 2018-2020гг., в млн. руб.

|

Показатель |

2017г |

2018г |

2019г |

2020г |

Абсолютное отклонение, +/2020 г. к 2017 г. |

Темп роста, % 2020 г. от 2017 г. |

|

Доходы всего |

221 342 |

216 265 |

215 294 |

220 429 |

-913 |

99,6 |

|

Налоговые и неналоговые доходы |

178 545 |

186 947 |

194 340 |

199 984 |

21 439 |

112,0 |

|

Безвозмездн ые поступления |

42 797 |

29 319 |

20 954 |

20 445 |

-22 352 |

47,8 |

Анализ был произведен на основании документа проекта бюджета на 2018 год и плановый период 2019-2020годов [4].

Следует отметить, что краевая власть планирует сокращение объема доходов бюджета от значения 2017 года на 5 077 млн. руб. или на 2,3% в 2018 году, в 2020 году - на 913 млн. руб. или 0,4%. В большей степени это связано с сокращением безвозмездных поступлений (дотации, субсидии, субвенции), по прогнозу они сократятся в 2018 году на 13 478 млн. руб. или на 31,5%, к 2020 году – на 22 352 млн. руб. или 52,2%.

Власть Краснодарского края планирует увеличение налоговых и неналоговых доходов в 2018 году (из них, в том числе: налог на прибыль организаций, налог на доходы физических лиц, акцизы, налог на имущество организаций, транспортный налог, налог на игорный бизнес, НДПИ, доходы от использования имущества, находящегося в государственной собственности) на 8 402 млн. руб. или 4,7%, а в 2020 году – на 21 439 млн. руб. или 12,0%. Причем велика значимость НДФЛ в формировании доходной части бюджета, его доля в налоговых доходах консолидированного бюджета субъектов РФ не менее 40%. НДФЛ позволяет стимулировать самые важные расходы консолидированного бюджета регионов, при этом нередко используются для социальной поддержки наименее защищенных слоев населения.

Безвозмездные поступления (дотации, субсидии, субвенции) будут сокращаться и в 2020 году составят 20 445 млн. руб., что на 52,2% меньше чем в 2017 году.

Вопросы улучшения и совершенствования налогового контролирования в современных условиях экономического развития России связаны с введением принципиально новых форм налоговых отношений. В этих целях была разработана и утвержден а Правительством Российской Федерации от 10.02.2014 № 162-р Дорожная карта «Совершенствование налогового администрирования», координатором которой назначена Федеральная налоговая служба и в которой зафиксированы разнообразные тенденции совершенствования налогового контроля.

Необходимость повышения качества налогового администрирования предопределена дальнейшим усложнением функциональных обязанностей сотрудников налоговых органов и многообразием видов их деятельности.

Признано целесообразным применять действенные мероприятия, которые будут направлены на снижение налогового бремени в экономике страны. Главное, чтобы в сложных условиях деятельности, совершенство обеспечило качественный рост результативности налогового администрирования и уменьшение практики уклонения от налогообложения [3].

Важными факторами эффективной контрольной работы налоговых органов является целый спектр результативных нововведений и совершенствование действующих методик контрольных проверок, которые сводятся к проведению мер по:

-

- внедрению совершенной системы и методики подготовки и обучения, переквалификации и отбора специалистов налоговых органов;

-

- совершенствованию и внедрению новейших форм и методов налоговых проверок, основанные на единой комплексной стандартной

процедуре организации контрольных налоговых проверок;

-

- применению единой системы организации контроля и оценки работы налоговых инспекторов, что позволит полнее учитывать результаты деятельности каждого инспектора, а также эффективно распределять налоговые обязанности при планировании камеральных и выездных налоговых проверок;

-

- применению мер соразмерного наказания за налоговые правонарушения.

Необходимо также создание надлежащих условий для обеспечения финансовой безопасности и функционирования всей финансовой системы государства, которые будут исключать даже самую малейшую возможность развития коррупции и злоупотребления должностными лицами. Поэтому также необходимо постепенно повышать налоговую культуру в стране за счет включения в налоговое законодательство цивилизованных механизмов и инструментов налогового регулирования и контроля, учитывающих специфику социокультурного отношения россиян к налогам [3].

Стремление создания совершенной и открытой системы налогообложения и достижению такого уровня налоговой дисциплины среди налогоплательщиков, при котором становится невозможным нарушать налоговое законодательство, что является главной задачей эффективной системы налогового контроля. Должен меняться и сам подход к осуществлению налогового контроля: приоритетной областью должен стать именно контроль за нелегальным теневым оборотом и сокращение теневого сектора в стране.

В настоящее время Россия занимает четвертое место в рейтинге крупнейших теневых экономик. Объем теневого сектора составляет 33,6 трлн руб., или 39% от ВВП страны в 2017 году.

Контроль со стороны налоговых органов имеет немаловажное значение в системе государственного финансового контроля. Здесь очевидна значительная роль налогового контроля в обеспечении исполнения бюджета субъекта РФ или государства по доходам, поскольку около 85% бюджетных доходов государства формируются за счет налоговых поступлений.

Исходя из этого, можно выделить приоритетные направления совершенствования налогового контроля в системе работы налоговых органов в целях повышения его эффективности:

-

- последующее усовершенствование законодательной базы организации налогового контроля со стороны налоговых органов;

-

- совершенствование организации, форм и способов налогового контроля;

-

- создание единой методики оценки эффективности работы налоговых организаций.

Необходимо отметить, что повышение качества и эффективности налогового контроля не должно означать его усложнения. Осуществление мероприятий налогового контроля не должно негативно воздействовать на хозяйственную деятельность добросовестных налогоплательщиков и обязательно должны в полной мере соблюдаться права плательщиков [3].

Достижение положительных результатов в исполнении отмеченных направлений совершенствования организации, форм и методов налогового контроля в системе налоговых органов в Краснодарском крае, и в России в целом, возможно только при реализации единой сбалансированной программы, предусматривающей проведение реформ, которые должны коснуться всех элементов существующей налоговой системы: законодательства, культуру отношений, использование технологических процессов. Так как эти элементы взаимосвязаны, то изменение одного из них без соответствующего изменения остальных элементов не даст ожидаемого результата. Формирование эффективно функционирующей системы налогового контроля, базирующейся на высоком потенциале управления со стороны федерального центра, позволит осуществить возложенные на налоговые органы функции налогового контроля в наиболее значительной степени. Реализация предложенных выше мер, станет содействовать совершенствованию налогового контроля и повышению его эффективности в Краснодарском крае и в РФ, обеспечит стабильное и своевременное поступление налогов и сборов в бюджеты всех уровней, что позволит государству качественно и эффективно выполнять свои функции.

Список литературы Направления совершенствования налогового контроля в системе работы налоговых органов на примере Краснодарского края

- Налоговый Кодекс Российской Федерации. Часть 1 от 31.07.1998 №146-ФЗ (в последней редакции ФЗ от 19.02.2018 №404-ФЗ) М.: Эксмо, 2018. - 478 c.

- Закон РФ от 21.03.1991 № 943-1 в ред. от 02.04.2016 «О налоговых органах Российской Федерации», [Электронный ресурс] / Режим доступа: http://www.consultant.ru

- Петрюк О.А. Анализ динамики и структуры налоговых поступлений в доходы бюджетной системы России в условиях турбулентности экономики // Журнал «Экономика и предпринимательство». - г. Москва. №5 ч.1 (82-1) 2017 г. - С. 272-276

- Министерство финансов Краснодарского края // [Электронный ресурс] / Режим доступа: minfin@krasnodar.ru