Направления совершенствования организации деятельности по кредитованию предприятий агропромышленного комплекса в ОАО "Беларопромбанк"

Автор: Коваль В.А., Теляк О.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (71), 2020 года.

Бесплатный доступ

В статье рассматривается проблема кредитования предприятий АПК, методика оценки кредитоспособности кредитополучателя в ОАО «Белагропромбанк». Предложен возможный вариант корректировки методики оценки кредитоспособности предприятий АПК в ОАО «Белагропромбанк».

Кредитный риск, предприятие апк, рейтинг, методика оценки кредитоспособности, коэффициент финансирования

Короткий адрес: https://sciup.org/140251913

IDR: 140251913 | УДК: 336.6

Directions for improving the organization of lending to agro-industrial enterprises in JSC "Belaroprombank"

The article deals with the problem of crediting agricultural enterprises, the method of assessing the creditworthiness of the borrower in JSC "Belagroprombank". A possible variant of adjusting the methodology for assessing the creditworthiness of agricultural enterprises in JSC "Belagroprombank"is proposed.

Текст научной статьи Направления совершенствования организации деятельности по кредитованию предприятий агропромышленного комплекса в ОАО "Беларопромбанк"

ОАО «Белагропромбанк» является сегодня одним из важнейших кредитно-финансовых институтов Беларуси, работающих на реальный сектор экономики.

Среди проблем кредитования предприятий АПК, основной проблемой остается кредитный риск ОАО «Белагропромбанк» [1, с.250].

Все больше и больше внимания уделяется состоянию кредитополучателя, обратившегося за кредитом в банк. Цель любого кредитора - это полный анализ финансового состояния кредитополучателя в динамике, анализируя который будет легко сказать, сможет ли данная компания погасить кредит и проценты по нему целиком и в срок.

В соответствии с Порядком присвоения кредитных рейтингов юридическим лицам и индивидуальным предпринимателям в ОАО «Белагропромбанк», количественные показатели рейтинга рассчитываются по шести блокам информации, включающим: ликвидность, структуру баланса, деловую активность, эффективность деятельности, динамику развития, анализ долговой нагрузки [2].

Рейтинг определяется на основе суммы баллов 12 количественных показателей, качественной оценки кредитной истории кредитополучателя и оценки прохождения процедуры ликвидации, банкротства кредитополучателя.

Шкала кредитных рейтингов подразделяется на 10 уровней: от "A+" до "E-".

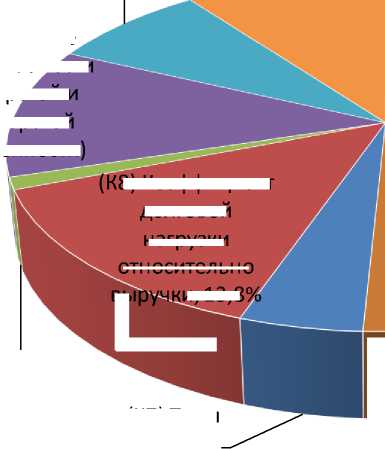

Рассмотрим основные количественные показатели и их веса в общей сумме баллов, предложенные ОАО «Белагропромбанк» для определения

АПК

.

(К11) Рентабельность активов, 7,9%

(К10) СОДиКЗ,

11,8%

(соотношение оборачиваемости дебиторской кредиторской задолженности)

(К9) Доля просроченной дебиторской задолженности, 1,1%

(К12) Достаточность выручки, 10,1%

и, 13,8

вы

8) Коэффициент долговой нагрузки относительно

(К6) Рентабельность продаж, 10,7%

(К7) Темп прироста собственных средств, 4,5%

(К1) Коэффициент текущей ликвидности,

(К2) Коэффициент абсолютной ликвидности, 10,1%

оборачиваемости активами, 5,6% краткосрочных

(оборотных)

активов,7,0%

К3) Коэффициент спеченности собственными оборотными ми,8,7%

(К5)

4) Коэффициент обеспеченности ициент обязательств

Рисунок 1 – Удельный вес количественных показателей в сумме баллов по сельскому хозяйству по методике ОАО «Белагропромбанк»

Примечание - Источник: собственная разработка [2].

В соответствии с рисунком 1 основными оценочными коэффициентами в применяемой методике являются коэффициенты блока ликвидности и эффективности деятельности. Значение коэффициентов абсолютной и текущей ликвидности особенно важно при выдаче краткосрочных кредитов, когда платежеспособность кредитополучателя должна быть положительный на короткий срок. Доля данных показателей в сумме баллов 0,188.

При выдаче долгосрочных кредитов опираться на высокие показатели коэффициентов ликвидности неправильно. Основным источником погашения долгосрочных кредитов, как правило, является прибыль организации. Как видно из рисунка 1 в методике предусмотрено два коэффициента рентабельности (коэффициент рентабельности продаж и коэффициент рентабельности активов).

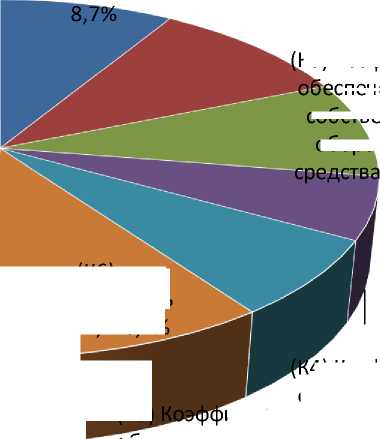

Исходя из вышеизложенного целесообразно из методики ОАО «Белагропромбанк» исключить один из коэффициентов ликвидности и заменить его коэффициентом финансовой устойчивости, так как набор коэффициентов рентабельности в достаточной степени позволяет оценить рентабельность предприятия.

Низкие показатели коэффициента абсолютной ликвидности могут занизить сумму баллов, что понизит рейтинг кредитополучателя. Вследствие чего потенциально возможного кредитополучателя могут отнести к некредитоспособным. Поэтому целесообразно исключить коэффициент абсолютной ликвидности и заменить его коэффициентом финансовой устойчивости - коэффициентом финансирования.

Коэффициент финансирования (отношение собственного капитала к заемным средствам) показывает, какая часть деятельности организации финансируется за счет собственных, а какая - за счет заемных средств.

Отразим нормативные значения коэффициента финансирования для предприятий АПК в таблице 1.

Таблица 1- Нормативные значения коэффициента финансирования

|

Коэффициент |

Нормативные значения при балльной оценке |

||

|

100 баллов |

70 баллов |

0 баллов |

|

|

Коэффициент финансирования |

(1;+] |

(0,75;1] |

(-;0,75] |

Примечание - Источник: собственная разработка

Отразим нормативные значения коэффициентов и вес показателей для скорректированной методики оценки кредитоспособности кредитополучателей в таблице 2.

Таблица 2 - Балльная оценка количественных показателей и их вес в общей сумме баллов для скорректированной методики ОАО

|

«Белагропромбанк» по предп |

риятиям АПК |

|||

|

Коэффициент |

Нормативные значения по балльной оценке |

Вес показателя |

||

|

100 баллов |

70 баллов |

0 баллов |

||

|

К-1 Коэффициент текущей ликвидности |

(1,44; +) |

(1,10; 1,44] |

(-;1,10] |

0,16 |

|

К-2 Коэффициент обеспеченности собственными оборотными средствами |

(0,33; +) |

(0,13; 0,33] |

(-;0,13] |

0,077 |

|

К-3 Коэффициент обеспеченности обязательств активами |

(-;0,45] |

(0,45; 0,55] |

(0,55; +) |

0,056 |

|

К-4 Коэффициент оборачиваемости краткосрочных (оборотных) активов |

(-;1] |

(1; 1,20] |

(1,20; +) |

0,07 |

|

К-5 Коэффициент финансирования |

(1; +) |

(0,75; 1] |

(-;0,75] |

0,038 |

|

К-6 Рентабельность продаж, % |

(4,56; +) |

(0,77; 4,56] |

(-;0,77] |

0,107 |

|

К-7 Темп прироста собственных средств, % |

(8,85; +) |

(2,80; 8,85] |

(-;2,80] |

0,045 |

|

К-8 Коэффициент долговой нагрузки относительно выручки, |

(-;57,00] |

(57,00; 71,60] |

(71,60; +) |

0,138 |

|

К-9 Доля просроченной дебиторской задолженности, % |

(-;3,5] |

(3,5; 14,9] |

(14,9; +) |

0,011 |

|

К-10 СОДиКЗ (соотношение оборачиваемости дебиторской и кредиторской задолженности) |

(0,18; +) |

(0,09; 0,18] |

(-;0,09] |

0,118 |

|

К-11 Рентабельность активов |

(0,35; +) |

(0,25; 0,35] |

(-;0,25] |

0,079 |

|

К-12 Достаточность выручки |

(1,13; +) |

(1,07; 1,13] |

(-;1,07] |

0,101 |

|

Итого сумма баллов |

1 |

|||

Примечание - Источник: собственная разработка

Как видно из таблицы 2, скорректированная методика состоит из 12 оценочных коэффициентов. Основными оценочными коэффициентами в применяемой методике являются коэффициенты блока ликвидности и эффективности деятельности.

Доля коэффициента блока ликвидности снизилась до 16 %, при этом доля блока коэффициентов структуры баланса возросла до 17,1 % и стала более пропорциональной. Данные изменения в методике помогут более точно и всесторонне оценить кредитополучателей во избежание риска не возврата кредита.

Проведем сравнительный анализ применяемой методики ОАО «Белагропромбанк» и новой скорректированной методики оценки кредитоспособности предприятий АПК в таблице 3.

Таблица 3 – Анализ действующей методики ОАО «Белагропромбанк» и скорректированной методики оценки кредитоспособности заемщика

|

Действующая методика ОАО «Белагропромбанк» |

Скорректированная методика ОАО «Белагропромбанк» |

||

|

1) Оценочные коэффициенты |

Вес Показателя в сумме баллов |

1) Оценочные коэффициенты |

Вес показателя в сумме баллов |

|

Ликвидность |

|||

|

Коэф. текущей ликвидности |

0,087 |

Коэф. текущей ликвидности |

0,16 |

|

Коэф. абсолютной ликвидности |

0,101 |

||

|

Структура баланса |

|||

|

Коэффициент обеспеченности собственными оборотными средствами |

0,087 |

Коэффициент обеспеченности собственными оборотными средствами |

0,077 |

|

Коэффициент обеспеченности обязательств активами |

0,056 |

Коэффициент обеспеченности обязательств активами |

0,056 |

|

Коэффициент финансирования |

0,038 |

||

|

Деловая активность |

|||

|

СОДиКЗ (соотношение оборачиваемости дебиторской и кредиторской задолженности) |

0,118 |

СОДиКЗ (соотношение оборачиваемости дебиторской и кредиторской задолженности) |

0,118 |

|

Оборачиваемость краткосрочных (оборотных) активов |

0,07 |

Оборачиваемость краткосрочных (оборотных) активов |

0,07 |

|

Эффективность деятельности |

|||

|

Рентабельность продаж |

0,107 |

Рентабельность продаж |

0,107 |

|

Рентабельность активов |

0,079 |

Рентабельность активов |

0,079 |

|

Достаточность выручки по отношению к себестоимости |

0,101 |

Достаточность выручки по отношению к себестоимости |

0,101 |

|

Динамика развития |

|||

|

Темп прироста собственных средств, % |

0,045 |

Темп прироста собственных средств, % |

0,045 |

|

Анализ долговой нагрузки |

|||

|

Доля просроченной дебиторской задолженности, % |

0,011 |

Доля просроченной дебиторской задолженности, % |

0,011 |

|

Коэффициент долговой нагрузки относительно выручки, % |

0,138 |

Коэффициент долговой нагрузки относительно выручки, % |

0,138 |

|

Кредитная история должника (заявителя) |

Кредитная история должника (заявителя) |

|

2) Балльная оценка финансового состояния |

2) Балльная оценка финансового состояния |

|

3) Балльная оценка с учетом кредитной истории |

3) Балльная оценка с учетом кредитной истории |

|

4) Прохождение процедуры ликвидации, банкротства |

4) Прохождение процедуры ликвидации, банкротства |

|

5) Вынесение решения о присвоение кредитного рейтинга кредитополучателя |

5) Вынесение решения о присвоение кредитного рейтинга кредитополучателя |

Примечание – Источник: собственная разработка Таким образом можно сделать выводы, что:

-

- скорректированная методика позволяет всесторонне оценить возможные риски, связанные с деятельностью кредитополучателя, помогая банку принимать решение о выдаче кредита более взвешенно, с учетом тенденций и изменений в балансе;

-

- скорректированная методика является более детальной. Эти изменения методики позволят более тщательно выбирать кредитополучателей со всех сторон их деятельности, тем самым минимизировать кредитный риск и снижать сумму кредитной задолженности.

Список литературы Направления совершенствования организации деятельности по кредитованию предприятий агропромышленного комплекса в ОАО "Беларопромбанк"

- Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов. - М.: Магистр, 2017. - 250 c.

- Порядок присвоения кредитных рейтингов юридическим лицам и индивидуальным предпринимателям в ОАО "Белагропромбанк": утв. Правлением ОАО "Белагропромбанк" 05.04.2018 № 33.