Направления совершенствования таможенно-тарифного регулирования в ЕАЭС

Автор: Костерин М.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-3 (92), 2024 года.

Бесплатный доступ

В статье проанализировано таможенно-тарифное регулирование в ЕАЭС; выявлены проблемы, возникающие в данной области: сложный и долгий процесс внесения изменений в ЕТТ и ТН ВЭД ЕАЭС, противоречия между национальными интересами, несовершенство правовой базы; предложены действия, направленные на их устранение: ускорение процесса принятия решений, расширение полномочий ЕЭК, расширение ЕТТ и ТН ВЭД ЕАЭС.

Внешняя торговля, международный бизнес, таможенно-тарифное регулирование, еаэс

Короткий адрес: https://sciup.org/170205200

IDR: 170205200 | DOI: 10.24412/2500-1000-2024-5-3-228-232

Directions for improving customs and tariff regulation in the EAEU

The article analyzes the customs and tariff regulation in the EAEU; it reveals the problems arising in this area: the complex and long process of amending the CCT and HS of the EAEU, contradictions between national interests, imperfect legal framework; it proposes actions aimed at their elimination: acceleration of the decision-making process, expansion of the EEC powers, expansion of the CCT and HS of the EAEU.

Текст научной статьи Направления совершенствования таможенно-тарифного регулирования в ЕАЭС

Таможенно-тарифное регулирование является одним из наиболее важных элементов внешнеэкономической деятельности любого государства или объединения государств, в том числе и ЕАЭС. В Евразийском экономическом союзе полномочиями в области таможенно-тарифного регулирования наделена Евразийская экономическая комиссия (далее - ЕЭК), к ним относится [1]:

-

- ведение единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза;

-

- установление ставок ввозных таможенных пошлин, включая сезонные;

-

- установление случае и условий предоставления тарифных льгот;

-

- определение условий и порядка применения единой системы тарифных преференций Союза;

-

- установление тарифных квот, распределение объема тарифной квоты между государствами-членами, определение метода и порядка распределения объема тарифной квоты между участниками внешнеторговой деятельности;

-

- и т.д.

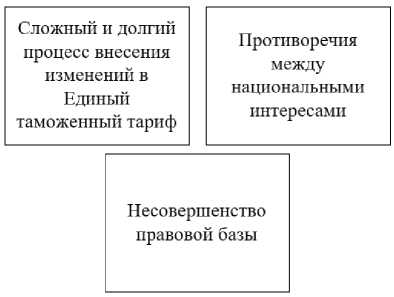

В Евразийском экономическом союзе таможенно-тарифное регулирование развивается с момента основания, однако, так или иначе, имеются определенные проблемы и препятствия в применении мер таможенно-тарифного регулирования (рис. 1).

Рис. 1. Проблемы таможенно-тарифного регулирования в ЕАЭС

Данные проблемы являются актуальными с момента создания Союза, для их решения требуется комплексный подход к разработке тех или иных мероприятий, направленных на их устранение.

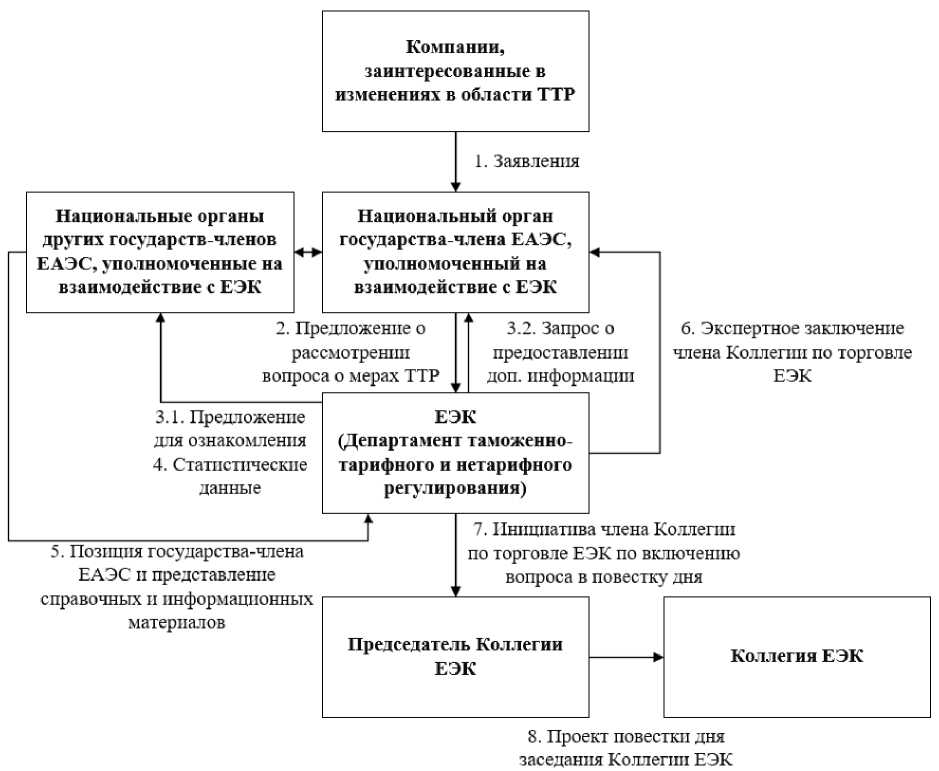

На данный момент процесс принятия решений о внесении изменений в ЕТТ и ТН ВЭД ЕАЭС представляет собой достаточно сложный процесс (рис. 2). Он устанавливается Решением Коллегии ЕЭК от 27.04.2015 № 45, согласно которому государства-члены ЕАЭС вносят предложения в виде обращения уполномоченного органа власти государства-члена Союза (например, в России данный орган - Министерство экономического развития). В предложение включается непосредственно само обращение, проекты актов органов Союза, статистические данные (объемы производства и потребления, производственные мощности, объемы импорта и экспорта), финансово-экономическое обоснование проектов решений Комиссии, а также иные документы и сведения, имеющие значение для принятия органами ЕАЭС решения по рассматриваемому предложению [2].

Рис. 2. Процесс внесения предложений в области таможенно-тарифного регулирования в ЕАЭС

Можно отметить, что каждый этап данного процесса сопровождается длительным согласованием и обменом информацией между субъектами, участвующими в нем.

Так, для рассмотрения предложения со стороны национального органа государства-члена и принятия решения необходи- мо направить его в национальные органы других государств-участников ЕАЭС, запросить дополнительную информацию, предоставить статистические данные для ознакомления, и, только после прохождения всех этих этапов, ЕЭК сможет подготовить экспертное заключение и направить его в национальный орган, направивший предложение, а также, в случае положительного решения Коллегии по торговле ЕЭК, инициировать включение вопроса в повестку дня.

Данный процесс зачастую длится достаточно продолжительное время (в среднем около 1 месяца). Ввиду постоянно изменяющихся внешних условий и определенных факторов, гибкость и оперативность данного процесса является одним из ключевых факторов, благоприятно влияющих на таможенно-тарифное регулирование в ЕАЭС в целом.

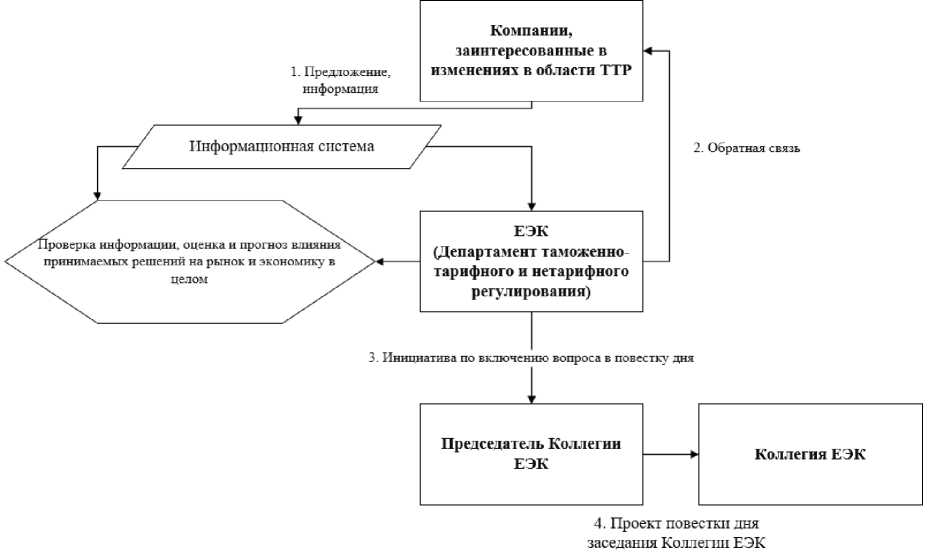

Для сокращения сроков принятия решений в первую очередь необходимо сократить количество звеньев, участвующих в согласовании (рис. 3).

Рис. 3. Предлагаемый процесс рассмотрения предложений о внесении изменений в ЕТТ и ТН ВЭД ЕАЭС

Таким образом, предложения о внесении изменений в ЕТТ и ТН ВЭД ЕАЭС будут вноситься заинтересованными юридическими лицами напрямую в ЕЭК, где будут рассматриваться группой, состоящей из представителей всех государств-участников ЕАЭС. При этом предоставленная информация будет обрабатываться с помощью информационной системы. На фоне активного развития информационных технологий одним из инновационных внедрений в данном процессе может являться использование нейросетей для анализа и проверки данных, влияния изменений на ситуацию на конкретном рынке и в экономике в целом. Это позволит сократить трудозатраты и время на обработку входящей информации, улучшить качество и эффективность принимаемых решений.

Также данное решение позволит сократить количество согласований внутри государства. Например, в Беларуси перед подачей заявления в ЕЭК о внесении изменений в ЕТТ и ТН ВЭД ЕАЭС все заявления от заинтересованных компаний направляются в Министерство финансов, Министерство Юстиции, Министерство иностранных дел, другие заинтересованные государственные органы, и только после этого заявление попадает в Министерство экономики для дальнейшей подачи в ЕЭК.

Ещё одной немаловажной проблемой таможенно-тарифного регулирования являются противоречия государственных интересов участников ЕАЭС при внесении изменений в ТН ВЭД и ЕТТ. Государства, так или иначе, стараются поддержать в первую очередь отечественных производи- телей, зачастую не учитывая интересы других государств-членов ЕАЭС. Так, например, в 2017 году по заявлению от белорусской компании ЗАО «Атлант» были увеличены ставки ввозных таможенных пошлин на инжекционно-литьевые машины. При этом компания заявляла, что сможет удовлетворить потребность производителей пластмассовых изделий в оборудовании, однако по заявлениям представителя компании производство было способно выпускать только 250-300 инжекционно-литьевых машин в год [3], что при объеме импорта в 1142 единицы в 2017 году (даже с учетом повышения ставки ввозной таможенной пошлины), критично мало и свидетельствует о неспособности ЗАО «Атлант» производить требуемое количество оборудования. Впоследствии ставки ввозных таможенных пошлин на данные товары были вновь отменены.

Можно выделить несколько направлений развития ТТР ЕАЭС, позволяющих решить данную проблему (или хотя бы снизить её влияние).

Во-первых, предложенный ранее процесс рассмотрения предложений о внесении изменений в ЕТТ и ТН ВЭД ЕАЭС, так или иначе, позволит точнее оценивать влияние решения на экономику всего Союза, анализировать текущее состояние отрасли как в стране, являющейся инициатором внесения изменений, так и в других государствах-членах ЕАЭС. И по результатам данного анализа принимать более эффективное решение, благоприятно влияющее как на экономику конкретной страны, так и на весь Союз в целом.

Вторым направлением можно выделить более глубокую интеграцию в рамках Евразийского экономического союза, что позволит странам уделять большее внимание именно общим показателям ЕАЭС, а не только своей экономике. Безусловно, путь дальнейшей интеграции так или ина- ко в мировой экономике существуют при меры жизнеспособных объединений с до статочно глубокой интеграцией, позволя ющей не только снизить торговые, мигра ционные и другие барьеры, но и объеди нять экономики независимых государств в единый механизм, функционирующий благодаря, в первую очередь, ориентированию стран на общие показатели.

Одной из проблем, является несовершенство нормативно-правовой базы. Одним из проявлений данной проблемы является недостаточная проработанность ЕТТ и ТН ВЭД ЕАЭС, которая заключается в слабой степени эскалации и дифференциации Единого таможенного тарифа. Хоть за последние годы и были внесены определенные изменения, повышающие степень эскалации ставок ввозных таможенных пошлин в зависимости от степени переработки, до сих пор существуют определенные товарные позиции, включающие в себя и товары, не подвергнутые переработке, и товара её прошедшие. Также можно отметить определенное несовершенство Единого таможенного тарифа, заключающееся в отражении только базовых ставок в самом документе (формально ЕТТ ЕАЭС является простым тарифом, как уже было отмечено ранее). Однако существующая система преференций в отношении товаров из определенных стран присуща сложным тарифам, что позволяет назвать Единый таможенный тариф ЕАЭС фактически сложным, хоть все преференции и отражаются в отдельных соглашениях о применении режима свободной торговли [4].

Таким образом, можно отметить, что в ЕАЭС наблюдается ряд достаточно сложно решаемых проблем. Для их преодоления и развития всего Союза в целом необходим комплекс мер, направленный на их решение, постоянный мониторинг ситуации и заинтересованность всех государств-членов ЕАЭС.

че повлияет на независимость стран, одна-

Список литературы Направления совершенствования таможенно-тарифного регулирования в ЕАЭС

- Договор о Евразийском экономическом союзе.

- Решение Коллегии ЕЭК от 05.05.2015 № 45 "Об утверждении Порядка внесения в Евразийскую экономическую комиссию предложений государств - членов Евразийского экономического союза об установлении ставок ввозных таможенных пошлин (включая сезонные), тарифных квот, случаев и условий предоставления тарифных льгот и признании утратившими силу некоторых решений Комиссии Таможенного союза". - [Электронный источник]. - Режим доступа: https://www.alta.ru/tamdoc/15kr0045/.

- "БСЗ "Атлант". Рассуждения на тему производства ТПА". // ПластЭксперт. - [Электронный источник]. - Режим доступа: https://e-plastic.ru/interview/bsz-atlant-rassuzhdeniya-na-temu-proizvodstva-tpa/.

- Терешенкова А.Ю. Проблемы практики и перспективы развития таможенного тарифа ЕАЭС // Управленческое консультирование. - 2022. - № 4 (160). EDN: IQMUEF