Нарушения выполнения государственного задания на примере учреждений Орловской области за 2016-2017 годы

Автор: Логвинова Ю.М.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (41), 2018 года.

Бесплатный доступ

В статье рассматриваются виды нарушений в бюджетной сфере, выявленные Контрольно-счетной палатой Орловской области за 2016-2017 годы. Кроме того, представлена динамика роста правонарушений за указанный период по видам.

Государственный контроль, правонарушение, нецелевое использование бюджетных средств, финансовая проверка, государственное задание, контрольно-счетная палата

Короткий адрес: https://sciup.org/140272562

IDR: 140272562

The breaches of the state targets by the case of state institutions of Orlovskaya region

The article describes the types of mismanagement of public funds revealed by the Controller-General’s Office of Orlovskaya region in 2016-2017. Moreover the dynamics of the violation by class is provided.

Текст научной статьи Нарушения выполнения государственного задания на примере учреждений Орловской области за 2016-2017 годы

С вступлением в силу Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» в деятельности предприятий, том числе государственного сектора экономики, появилось новое понятие – «внутренний контроль» (ст.19), обязательный к осуществлению. В 2017 году была ужесточена административная ответственность за невыполнение показателей государственного задания (ст.15.15.5.1 КоАП РФ), с 01.01.2018 г. вступили в силу федеральные стандарты бухгалтерского учета для учреждений государственного сектора, призванные минимизировать ошибки в учете и отчетности учреждений, повысить дисциплинированность сотрудников.

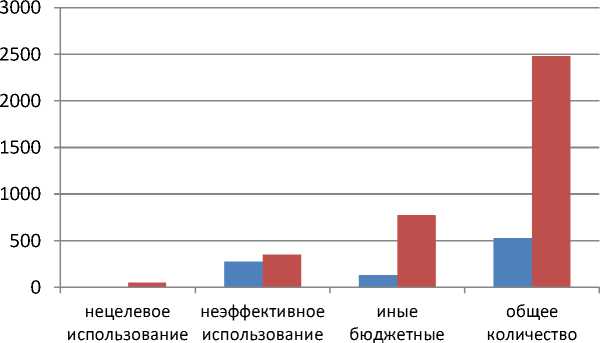

Однако, не смотря на усилия со стороны законодательной и исполнительной властей упростить процедуру формирования и финансирования государственного задания и сделать ее максимально прозрачной и контролируемой, контрольно-счетными органами разного уровня выявляются нарушения формирования и исполнения государственного задания. Так, за период 2016-2017 год в отношении государственных учреждений Орловской области Контрольно-счетной палатой было проведено 61 контрольное мероприятие. По данным ведомства отмечается рост количества нарушений в бюджетной сфере в 5 раз (с 527,4 млн. руб. до 2482,1 млн.руб.). В их число входят нарушения целевого использования бюджетных средств – выявлен рост их количества в 15 раз ( с 3,4 млн.руб. до 52.7 млн. руб.), эффективного использования средств в 1,2 раза (с 277,5 млн. руб. до 353,3 млн. руб.) и иные нарушения бюджетного законодательства - в 6 раз (с 132,8 млн.руб. до 772,0 млн.руб.) (Рисунок 1)

средств средств нарушения нарушений

Рисунок 1 - Динамика нарушения бюджетного законодательства в Орловской области за 2016-2017 гг. (млн.руб.)

В число проверяемых организаций вошли учреждения из различных отраслей народного хозяйства: культуры, физической культуры и спорта, сельского хозяйства, образования, социальной сферы. Среди них 12 учреждений, выполняющих государственное задание.

По материалам проверок за 2016 год были выявлены факты неэффективного и необоснованного расходования бюджетных средств вследствие нарушения законодательства о формировании и финансовом обеспечении государственного задания. Так, в 2016 году выявлены факты правонарушения со стороны учредителей. Они носили процедурный характер:

-

— государственное задание утверждено позже установленных сроков (п.3 Постановления Правительства Орловской области от 01.12.2015 №527);

-

— соглашение о предоставлении субсидии на выполнение государственного задания заключено в текущем финансовом году (п.3.

Порядка, утвержденного Постановлением Правительства Орловской области от 13.08.2013 №270);

-

— несоответствие формы Соглашения о предоставлении субсидии на финансовое обеспечение государственного задания форме, утвержденной Постановлением Правительства Орловской области от 01.12.2015 №527 в части установления порядка перечисления средств;

-

— невозможность оценить полноту выполнения государственного задания вследствие не установления учредителем количественных показателей объема госзадания.

Иные выявленные нарушения носили экономический характер и допущены как учредителями, так и подведомственными учреждениями:

-

— учредитель изменил объем финансирования деятельности по госзаданию без изменения качественных или количественных показателей задания (п.7 Постановления Правительства Орловской области от 20.06. 2011 №185 и п.2.2.1 Соглашения);

-

— образование расходов сверх планового размера субсидии на выполнение госзадания (п.3 и п.10 Постановления Правительства Орловской области от 15.05.2014 №115);

-

— нецелевое использование средств субсидии текущего финансового года, выделенной на выполнение госзадания, для покрытия кредиторской задолженности прошлых лет (п.5 Постановления Правительства Орловской области от 13.08.2013 №270) [4].

Как отмечается Контрольно-счетной палатой Орловской области, не смотря на уменьшение объема проверенных средств в 2017 году, произошел рост нарушений в бюджетной сфере в разы. В 2017 году, также как и в предыдущем, зарегистрированы нарушения бюджетного законодательства как учредителями, так и подведомственными учреждениями (Рисунок 2).

расходы расходов над плановыми объемов субсидии в отсутствии отчетности расходование субсидии

Рисунок 2 - Динамика нарушений бюджетного законодательства в области выполнения государственного задания (млн.руб.)

За анализируемый период со стороны учреждений отмечались нарушения законодательных актов, регламентирующих деятельность в рамках госзадания, по следующим пунктам [4]:

-

— нецелевое расходование средств субсидии в целях оплаты кредиторской задолженности прошлых лет средствами субсидии на выполнение госзадания текущего года (п.5 Порядка. Утвержденного Постановлением Правительства Орловской области от 13.08.2013 №270);

-

— неисполнение государственного задания по количественным характеристикам.

Со стороны учредителей, как и в 2016 году, отмечается:

-

— заключение соглашения о предоставлении субсидии на выполнение госзадания в текущем финансовом году (п.3 Порядка. Утвержденного Постановлением Правительства Орловской области от 13.08.2013 №270);

-

— в соглашении о предоставлении субсидии на выполнение госзадания не прописаны порядок и условия возврата средств субсидии (п.9

и п.10 Порядка, утвержденного Постановлением Правительства Орловской области от 13.08.2013 №270);

-

— перечисления средств субсидии подведомственному учреждению без предоставления последним предварительного отчета о выполнении госзадания (п.36 и п.37 Постановления Правительства Орловской области от 01.12.2015 №527);

-

— субсидия на выполнение госзадания предоставлялась подведомственным учреждениям без учета нормативных затрат (п.4 ст.69.2 Бюджетного кодекса РФ, п.7 и п.11 Постановления Правительства Орловской области от 01.12.2015 №527);

-

— не в полном объеме перечислены средства субсидии на выполнение госзадания (ст.158 БК РФ, п.1.1 Соглашения);

-

— учредителем доведено госзадание на очередной и плановые периоды, что превышает период действия утвержденного бюджета (п.4 Постановления Правительства Орловской области от 01.12.2015 №527).

Наиболее часто среди нарушений, допускаемых подведомственными учреждениями, встречается оплата кредиторской задолженности прошлых периодов средствами субсидии на госзадание текущего финансового года. Учреждениям сознательно приходится идти на подобный шаг вследствие несвоевременного перечисления средств субсидии на выполнение госзадания в прошлых периодах, вследствие отставания нормативов, утвержденных на финансирование государственного задания, от рыночных цен на услуги и от темпа роста заработной платы работников, от недофинансирования, вытекающего из общего кризисного состояния экономики.

Нарушения со стороны учредителей по срокам доведения госзадания до подведомственных учреждений и срокам заключения соглашений на предоставление субсидии на очередной финансовый год, следствием чего являются нарушения законодательства о бухгалтерском учете в части отражения средств субсидии в качестве доходов будущих периодов и затем в составе доходов текущего финансового года у подведомственных учреждений, может служить нестабильность экономики и законодательной сферы, подверженной частым изменениям, вступающими в силу «задним числом», как это произошло с федеральными стандартами бухгалтерского учета для организаций государственного сектора учета в 2018 году.

Таким образом, не смотря на развитие нормативно-правовой базы и ужесточение ответственности за правонарушения в бюджетной сфере, наблюдается рост злоупотреблений и нарушений при выполнении и финансировании государственного задания. Подобный рост может объясняться кризисными явлениями в экономике, нестабильностью и несвоевременностью законодательного закрепления изменений и формальным отношением к работе сотрудников подведомственных учреждений и ведомств-учредителей. Следовательно, необходимо проведение анализа состава и причин нарушений в бюджетной сфере и, как следствие, принятие адекватных управленческих и законодательных решений в масштабах региона и страны.

Список литературы Нарушения выполнения государственного задания на примере учреждений Орловской области за 2016-2017 годы

- Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 03.08.2018, с изм. от 11.10.2018) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702.

- 2. Постановление Правительства Орловской области от 01.12.2015 №527 «Об утверждении Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении государственных учреждений Орловской области и финансовом обеспечении выполнения государственного задания» (в редакции Постановлений Правительства Орловской области от 17.11.2016 №451, от 23.10.2017 №451) (с изменениями на 23.10.2017) [Электронный ресурс]. - Режим доступа: http://www.docs.cntd.ru/document/430599053.

- Постановление Правительства Орловской области от 13.08.2013 №270 «Об утверждении Порядка предоставления из областного бюджета субсидий бюджетным и автономным учреждениям Орловской области на финансовое обеспечение выполнения ими государственного задания, а также субсидий на иные цели» (с изменениями и дополнениями) [Электронный ресурс]. - Режим доступа: http://www.base.garant.ru/28523346.

- Контрольная деятельность Контрольно-счетной палаты Орловской области [Электронный ресурс]. - Режим доступа: http://www.ksp-orel.ru/kontrolaya-deyatelnost/.

- Отчет о деятельности Контрольно-счетной палаты Орловской области за 2017 год [Электронный ресурс]. - Режим доступа: http://www.ksp-orel.ru/otchet-o-deyatelnosti/.