Научно-методический базис оценки соответствия предпринимательской структуры целям устойчивого развития

Автор: Ващенко Н.В., Сапрыкина Л.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-2, 2022 года.

Бесплатный доступ

В статье рассмотрены теоретико-методологические и практические аспекты имплементации концепции устойчивого развития в деятельность предпринимательских структур сферы розничной торговли. Обоснована необходимость всестороннего учета экономической, социальной и экологической составляющих устойчивого развития. Рассмотрены основные факторы и принципы устойчивого развития предпринимательской структуры. На основе применения экспертного метода идентифицированы индикаторы оценки вклада предпринимательской структуры в достижение Целей устойчивого развития. Рассчитаны показатели надежности и пригодности результатов анкетирования, проведена оценка согласованности мнений экспертов относительно идентификации критериев. Сформирована система индикаторов оценки вклада предпринимательской структуры в достижение Целей устойчивого развития, интегрирующая 60 показателей по 14 Целям устойчивого развития с учетом возможностей вклада предпринимательских структур сферы розничной торговли в их достижение. Разработан научно-методический подход к оценке соответствия предпринимательской структуры Целям устойчивого развития, интегрирующий локальные комплексные оценки достижения конкретной Цели устойчивого развития, позволяет своевременно определить «сигналы» для принятия управленческих решений и сконцентрировать усилия на повышении уровня соответствия предпринимательской структур приоритетам устойчивого развития, а также сформировать информационный базис для разработки комплекса мероприятий по достижению Целей устойчивого развития.

Устойчивое развитие, предпринимательская структура, сфера розничной торговли, цели устойчивого развития, вклад, соответствие, оценка, агрегированный показатель, профиль, граф, уровень

Короткий адрес: https://sciup.org/142236238

IDR: 142236238 | УДК: 330.101.8 | DOI: 10.17513/vaael.2409

Scientific and methodological basis for assessing the compliance of an entrepreneurial structure with the goals of sustainable development

The article considers the theoretical, methodological and practical aspects of the implementation of the concept of sustainable development in the activities of entrepreneurial structures in the retail trade. The necessity of comprehensive consideration of the economic, social and environmental components of sustainable development is substantiated. The main factors and principles of sustainable development of the business structure are considered. Based on the application of the expert method, indicators for assessing the contribution of an entrepreneurial structure to the achievement of the Sustainable Development Goals were identified. The indicators of reliability and suitability of the results of the survey were calculated, the assessment of the consistency of the opinions of experts regarding the identification of criteria was carried out. A system of indicators for assessing the contribution of an entrepreneurial structure to the achievement of the Sustainable Development Goals has been formed, integrating 60 indicators for 14 Sustainable Development Goals, taking into account the opportunities for the contribution of entrepreneurial structures in the retail sector to their achievement. A scientific and methodological approach to assessing the compliance of an enterprise structure with the Sustainable Development Goals has been developed, integrating local comprehensive assessments of the achievement of a specific Sustainable Development Goal, allowing timely identification of “signals” for making managerial decisions and concentrating efforts on increasing the level of compliance of an enterprise structure with sustainable development priorities, as well as forming information basis for the development of a set of measures to achieve the Sustainable Development Goals.

Текст научной статьи Научно-методический базис оценки соответствия предпринимательской структуры целям устойчивого развития

Современные экономические и институциональные преобразования, связанные процессами структурной трансформации, происходящими в России, на первый план выносят потребность в адаптации к неизбежным изменениям на макро- и микроуровне. Возникает необходимость в обеспечении стабильного развития государства, которое будет происходить при надлежащем функционировании микроуровня, основным звеном которого являются предпринимательские структуры. Для обеспечения стабильности необходимо, прежде всего, наметить траекторию движения отечественных предпринимательских структур по направлению устойчивого развития. Движение в заданном направлении предусматривает реконфигурацию бизнес-про-цессов цепочки ценности в предпринимательских структурах посредством оценки соответствующих рычагов влияния [1].

Исходя из концепции устойчивого развития и роли отдельных предпринимательских структур в воспроизводственном процессе, предпринимательские структуры всех сфер экономической деятельности должны стремиться к трансформации в устойчи-во-функционирующие, социально-ориентированные и экологически безопасные организации, способные обеспечивать людей необходимыми благами и создавать материальные условия для повышения качества их жизни в будущем. Обеспечение устойчивого развития региона и государства в целом возможно при условии соответствия целей предпринимательских структур целям концепции устойчивого развития, разработки программы действий и стратегий развития с учетом характерных для современного этапа тенденций в экономической, социальной и экологической сферах. Вместе с тем, при обосновании стратегии устойчивого развития предпринимательские структуры традиционно отдают приоритет экономическому аспекту акцентируя внимание, прежде всего, на получении целевой прибыли необходимой для обеспечения дальнейшего развития. Современные стандарты ведения бизнеса требуют от менеджмента предпринимательских структур учета не только финансовых моделей и экономических параметров, но и качественной оценки экологического и социального воздействия бизнеса в целом [6]. Требования ассоциированных субъектов (потребителей, сотрудников, поставщиков, партнеров государства, общества), предъявляемые к бизнесу, декларирующему себя в качестве социально ответственного, сегодня, стали более высокими.

Безусловно, согласованность целей предпринимательских структур и ассоциированных субъектов, а также их взаимные отношения и поведение влияют на устойчивое развитие. Однако, обеспечение данной согласованности возможно при соответствии деятельности предпринимательской структуры Целям устойчивого развития. Современное состояние реализации Целей устойчивого развития на уровне предпринимательских структур характеризуется частичным их воплощением и адаптацией к государственным стратегиям, программам, планам.

Проблема обеспечения устойчивого развития находится в фокусе научных исследований отечественных и зарубежных ученых уже более пятнадцати лет. Однако, основное внимание исследователей посвящено изучению проблем обеспечения устойчивого развития на уровне мирового хозяйства, экономики отдельных стран и регионов. Пробелом является отсутствие действенного механизма имплементации Целей устойчивого развития на микроуровне, а также отсутствие определенных задач предпринимательской структуры в достижении глобального устойчивого развития, что препятствует эффективной трансформации общества согласно с принципами устойчивого развития, поскольку именно предпринимательской структуры являются активными агентами всех трех систем: экономической, экологической и социальной. Ученые предлагают значительное количество методических подходов к управлению устойчивым развитием предпринимательских структур. Однако, предлагаемые методики являются недостаточно адаптированными к внутренним и внешним особенностям функционирования предпринимательских структур сферы розничной торговли, что ограничивает возможность их использования для обеспечения дальнейшего устойчивого развития. Проблема оценки соответствия предпринимательской структуры Целям устойчивого развития является одной из основных, которая стоит перед собственниками и управляющими лицами. Поэтому соответствующие исследования требуют внимания.

Цель исследования – разработать научно-методический подход к оценке соответствия предпринимательской структуры Целям устойчивого развития.

Материал и методы исследования

Теоретической основой исследования выступают научные труды отечественных и зарубежных ученых в области управления устойчивым развитием предпринимательских структур сферы розничной торговли. Методической базой исследования являются такие общенаучные методы, как научная абстракция, анализ, синтез, методы индукции и дедукции, сравнение, обобщений, метод экспертной оценки, а также метод системного подхода, а также, позволяющие провести комплексное изучение энергетического хозяйства предприятия.

Результаты исследования и их обсуждение

Формирование современной эффективной модели бизнеса невозможно без реализации концепции устойчивого развития как внутри предпринимательской структуры, так и популяризации за ее пределами. В соответствии с концепцией устойчивого развития деятельность предпринимательских структур базируется на четырех основных факторах [3, c. 39]:

-

1) способность к саморазвитию и гармоничному взаимодействию с окружающим миром, обеспечение устойчивых условий роста и создание надежной среды функционирования;

-

2) рациональное использование ресурсов, сохранение экологии.

-

3) повышение качества жизни работников;

-

4) взаимодействие предпринимательской структуры с людьми (потребителями, поставщиками и др. стейкхолдерами) с целью популяризации ценностей и приобщению других к их реализации.

Сегодня, любая предпринимательская структура должна быть социально ответственной [9, с. 110]. Имплементация Целей устойчивого развития в предпринимательских структурах предполагает проведение оценки своего развития, основанной на следующих принципах [4, 10]: взаимосвязь всех систем предпринимательской структуры (экономической, экологической, социальной); достижение устойчивого развития предпринимательской структуры с учетом всех факторов, оказывающих непосредственное влияние на внешнюю среду; определение целей устойчивого развития, индикаторов и критериев оценки степени их достижения.

Характерные для современного этапа изменения в экономике, усиление конкуренции в условиях динамического изменения внешних факторов приводят к постоянному поиску предпринимательскими структурами путей адаптации к современным условиям функционирования в контексте концепции устойчивого развития. Одним из важных факторов, способствующих быстрой адаптации предпринимательских структур, является эффективный набор инструментов управления, основанный на концепции устойчивости. Успешное соблюдение целей устойчивого развития на предприятии позволит обеспечить формирование ключевых факторов успеха в долгосрочной перспективе и минимизировать потенциальные риски финансово-хозяйственной деятельности предпринимательской структуры. Принятие сбалансированных и обоснованных управленческих решений, оценка реального уровня деятельности предпринимательской структуры требуют внедрения системы мониторинга, которая не только отслеживает все процессы устойчивого развития, но и дает прогноз на будущее.

Для оценки соответствия предпринимательской структуры Целям устойчивого развития разработана анкета. В анкетировании приняли участие руководители и компетентные специалисты по устойчивому развитию предпринимательских структур сферы розничной торговли Донецкой Народной Республики. Каждому респонденту было предложено заполнить анкету, в которой необходимо было идентифицировать индикаторы оценки вклада предпринимательской структуры в достижение Целей устойчивого развития, а также определить уровень реализации каждого из них.

Таблица 1

Результаты статистической оценки пригодности результатов анкетирования относительно идентификации и оценки вклада предпринимательской структуры в достижение Целей устойчивого развития, коэф.

|

Статистические коэффициенты |

Пределы принятого граничного значения |

Фактическое значение |

|

χ 2 |

χ 2 / df < 3 |

2,093 |

|

P-значение |

<0,05 |

0,015 |

|

Коэффициент средней квадратичной близости |

<0,08 |

0,054 |

|

Индекс пригодности |

>0,9 |

0,931 |

|

Скорректированный индекс пригодности |

>0,9 |

0,929 |

|

Индекс нормированного пригодности |

>0,9 |

0,931 |

Источник: рассчитано авторами на основе [5]

Для проверки пригодности результатов

анкетирования рассчитаны статистические коэффициенты (табл. 1).

Согласно значений статистических коэффициентов, приведенных в табл. 1 сделан

вывод о пригодности результатов анкетиро-

вания, поскольку уровень доверия составляет 93,1%.

Надежность полученных результатов анкетирования проверена на основе коэффициента Альфа Кронбаха [11, с.65]:

a =

P

P - 1

1 -

p

L » i2

5'

к 7

где ρ – количество вопросов в анкете;

-

δi 2 – внутренняя групповая д и сперсия;

-

δ 2 – общая дисперсия .

Средний показатель Альфа Кронбаха для шкалы анк ет ы составил 0,79, что позволяет сделать вывод о в ысокой надежности полученных результатов анкетирования. Также была осуществлена проверка согласованности мнений экспертов относительно идентификации критериев на основе расчета коэффициента вариации ( vi ) по формуле [5, с. 127]:

v i = σ̃ ci / C̃ i , (2)

где n – количество индикаторов оценки вклада пред при нимат е льс кой структуры в достижение Целей устойчивого развития;

σc̃i – среднеквадратическое отклонение, которое рассчитывается по формуле [5, с. 128]:

туры в достижение Целей устойчив о го развития, характеризующе го о бщее мнение экспертов, которое рассчитывается по формуле:

n

C , = 1 L C , (4) _ n i = 1

Сі – средняя экспертная оценка i -го индикатора вклада предпринимательской структуры в достижение Целей устойчивого развития в k -й предпринимательской структуре сферы розничной торговли.

Согласно результатов расчетов, значение коэффициента вариации составило 9,61%, коэффициента конкор дации – 0,752, что позволяет сделать вывод о высокой степени согласованности мнений экспертов относительно формирования системы индикаторов оценки вклада предпринимательской структуры в достижение Целей устойчивого развития. По результатам обработки анкетных данных была сформирована система индикаторов оценки вкла да пред принимательской структур ы в д остиж ение Целей устойчивого развития (табл. 2).

На следующем этапе осуществляется оценка важности i- го индикато ра по каждой j- й Цели устойчивого развития. О ценка осуществляется методом попарного сравнения на основе использования методики попарного сравнен ия Т. Саати. Для этого составляется комплекс м а триц попарных сравнений размерностью n×n [7, с. 51]:

1 a 12 ... a 1 n

A =

^ c= J E C- — C-) (3)

V n — 1 i=1

У a 12 1 ... a 2 n

_V a 1 n 1 a 2 n ... 1

где Ci – среднее значени е i -го индикатора оценки в кл ада предпринимательской струк-

где, n – количество индикаторов оценки вклада предпринимат ельской структуры в достижение j- й Цели устойчивого развития.

Таблица 2

|

Цели устойчивого развития |

Индикаторы оценки соответствия предпринимательской структуры ЦУР |

|

|

Цель 1 |

Ликвидация нищеты ( O Цу 1 ) |

|

|

Цель 2 © |

Ликвидация голода, обеспечение продовольственной безопасности, содействие устойчивому развитию сельского хозяйства ( Oi ЦУР 2 ) |

|

|

Цель 3 ф |

Обеспечение здорового образа жизни и содействие благополучию для всех в любом возрасте ( Oi ЦУР 3 ) |

|

|

Цель 4 о |

Обеспечение всеобъемлющего и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех ( Oi ЦУР 4 ) |

|

|

Цель 5 о |

Обеспечение гендерного равенства, расширение прав и возможностей всех женщин и девушек ( О ЦУР 5 ) |

|

|

Цель 6 о |

Обеспечение доступности и устойчивого управления водными ресурсами и санитарией ( O i uyp 6 ) |

|

|

Цель 7 |

Обеспечение доступа к недорогим, надежным, устойчивым и современных источников энергии для всех ( О ЦУР 7 ) |

|

Окончание табл. 2

|

Цели устойчивого развития |

Индикаторы оценки соответствия предпринимательской структуры ЦУР |

|

|

Цель 8 ^^ |

Содействие поступательному, всеобъемлющему и устойчивому экономическому росту, полной и продуктивной занятости ( Oi ЦУР 8 ) |

|

|

Цель 9 А v |

Создание устойчивой инфраструктуры, содействие всеобъемлющей и устойчивой индустриализации и инновациям и достойный труд для всех ( Oi ЦУР 9 ) |

|

|

Цель 10 е |

Сокращение неравенства внутри стран и между ними ( O ЦУР 10 ) |

- наличие договоров сотрудничества с поставщиками разных стран; - прозрачность деловой активности. |

|

Цель 11 |

Обеспечение открытости, безопасности, жизнестойкости и экологической устойчивости городов, других населенных пунктов ( O i ЦУР 11 ) |

|

|

Цель 12 |

Обеспечение перехода к рациональным моделям потребления и производства ( O ЦУР 12 ) |

|

|

Цель 13 © |

Принятие неотложных мер по борьбе с изменением климата и его последствиями ( O ЦУР 13 ) |

|

|

Цель 17 ^^ |

Укрепление способов осуществления и активизация работы в рамках Глобального партнерства в интересах устойчивого развития ( Oi ЦУР 17 ) |

|

Источник: составлено авторами

Таблица 3

Стандартная таблица средних случайных индексов ( С ), коэф.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

С |

0,00 |

0,00 |

0,58 |

0,90 |

1,12 |

1,24 |

1,32 |

1,41 |

1,45 |

1,49 |

1,51 |

1,48 |

1,56 |

1,57 |

1,59 |

Источник: [7, с. 53].

Таблица 4

Шкала оценки вклада предпринимательской структуры в достижение j- й Цели устойчивого развития в k- й предпринимательской структуре

|

Диапазон значений комплексного по каза теля (П ЦУ Р ) |

Вклад предпринимательской структуры в достижение j-й Цели устойчив ого развития |

|

П ЦУР > 0,716 |

Весомый вклад ( В ) |

|

0,715 > П ЦУР > 0,614 |

Значительный вклад ( З ) |

|

0, 61 3 > П ЦУР > 0,353 |

Малый вклад ( М ) |

|

0,352 > П ЦУР |

Несущественный вклад ( Н ) |

Источник: разработано авторами

Таблица 5

|

Цели устойчивого развития |

Вклад предпринимательской структуры в достижение j-й цели устойчивого развития |

||||

|

Несущественный |

Малый |

Значительный |

Весомый |

||

|

Цель 1 |

Ликвидация нищеты |

||||

|

Цель 2 |

Ликвидация голода, обеспечение продовольственной безопасности, содействие устойчивому развитию сельского хозяйства |

||||

|

Цель 3 Gyp |

Обеспечение здорового образа жизни и содействие благополучию для всех в любом возрасте |

> |

|||

|

Цель 4 О |

Обеспечение всеобъемлющего и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех |

< |

|||

|

Цель 5 О |

Обеспечение гендерного равенства, расширение прав и возможностей всех женщин и девушек |

> |

|||

|

Цель 6 0 |

Обеспечение доступности и устойчивого управления водными ресурсами и санитарией |

/ |

|||

|

Цель 7 |

Обеспечение доступа к недорогим, надежным, устойчивым и современных источников энергии для всех |

||||

|

Цель 8 |

Содействие поступательному, всеобъемлющему и устойчивому экономическому росту, полной и продуктивной занятости |

||||

|

Цель 9 |

Создание устойчивой инфраструктуры, содействие всеобъемлющей и устойчивой индустриализации и инновациям и достойный труд для всех |

у |

|||

|

Цель 10 © |

Сокращение неравенства внутри стран и между ними |

||||

|

Цель 11 |

Обеспечение открытости, безопасности, жизнестойкости и экологической устойчивости городов, других населенных пунктов |

•s |

|||

|

Цель 12 0 |

Обеспечение перехода к рациональным моделям потребления и производства |

> |

|||

|

Цель 13 |

Принятие неотложных мер по борьбе с изменением климата и его последствиями |

||||

|

Цель 17 0 |

Укрепление способов осуществления и активизация работы в рамках Глобального партнерства в интересах устойчивого развития |

||||

Система индикаторов оценки вклада предпринимательской структуры в достижение целей устойчивого развития OiЦУР1

Для подтверждения согласованности рассчитываются индекс согласованности ( ИС ) и пока зате ль о бще й согласованности ( ОС ) [7, с. 53]:

X -и

ИС _ max---- , (6)

n -1

где λмах– макси маль ное соб ст венное значение матрицы вклада предпринимательской структуры в достижение j-й Цели устойчив о го развития.

ОС = ИС / С , (7)

где С – средняя согла сованно сть для матриц вклада предпринимательской структуры в достижение j-й Цели устойчивого развития порядка от 1 до 1 5 приведены в табл. 3.

На следующем этапе осуществляется расчет комплексных показателей приоритетности вклада предпринимательской структуры в достижение j-й Цели устойчивого развития. Расчет осуще ст вляется по фор муле:

— nn

П ЦУР = ^ £ ( SO . ) - (8)

V i = 1

где П ЦУР – коэффициент вклада предпринимательской структ уры в достижение j- й Цели устойчивого развития;

ωij – коэффициент важности і- го индикатора оценки вклада предпринимательской структуры в достижение j- й Цели устойчивого развития;

SOij – степень достижения і- го индикатора оценки вклада предпринимательской структуры в достижен ие j- й Цели у стойчивого развития его этал онного значен ия (10 баллов). Расчеты проводятся по формуле:

SO = ij

- SE

a

где SOij – стандартизированное значение i- го индикатора оценки вклада предпринимател ьской стру ктуры в достиж ение j- й Цели устойчивого развития в k- й пред п ринимательской структуре;

Sij – фактическое значение i- го индикатора оценки (О ЦУР ) вклада предпринимательской стр у к туры в достижение j- й Цели устойчивого развития в k- й предпринима те льской структуре (по 10-ти бальной шкале);

SE эталонное значение i- го индикатора оценки вклада предпринимательской структуры в достижение j- й Цели устойчивого развития в k- й предпринимательской структуре (10 баллов);

σ – среднеквадратическое отклонение j i-го индикатора оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития по выборочной совокупности предпринимательских структур, которое рассчитывается по формуле (3).

Для оценки вклада предпринимательской структуры в достижение Целей устойчивого развития разработана шкала (табл. 4), диапазон ( i ) зн ачений коэффициента (П ЦУР ) в которой был определен по формуле Фишборна [12, с. 373]:

ЦУР ЦУРi i x max_____x min

" 1 + 3,32 x LgN

где П тУР , П m yP i - соответственно, минимальны е и максимал ьные значения коэффициентов вклада предпринимательской структуры в достижение Целей устойчивого развития;

N – количество наблюдений.

Профиль вклада предпринимательской структуры в достижение Целей устойчивого развития в к- й предпринимательской структуре (пример)

На основе полученных значений коэффициентов вклада предпринимательской структуры в достижение j- й Цели устойчивого развития на следующем этапе формируется профиль вклада предпринимательской структуры в достижение целей устойчивого разв ития (т абл. 5).

Общая оценка вклада предпринимательской структуры в достижение Целей устойчивого разви тия осущест вляется на основе расчета агрег ированного показателя ( ЦУР ) по формуле:

(J цур = 1 1

14 ЦУРi

Z (11 X H ЦУРi )

i = 1

Z H i

где U ЦУР — агрегированный показатель со-

ответствия предпринимательской структуры Целям устойчивого развития, коэф.;

∏ ЦУПi – значения коэффициентов вклада предпринимательской структуры в достижение Целей устойчивого развития;

μЦУПi - коэффициенты значимости Целей устойчивого развития для предпринимательских структур сферы розничной торговли, коэф.

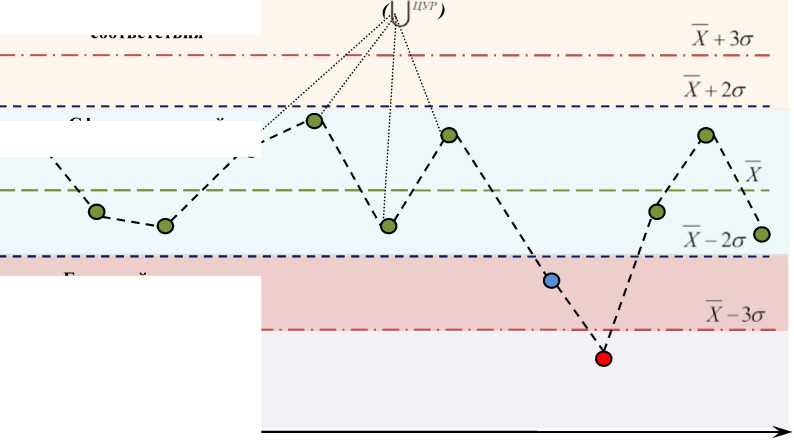

На следующем этапе оценки соответствия предпринимательской структуры Целям устойчивого развития разработана шкала градации значений агрегированных показателей ( ЦУР ), основой разработки которой является метод контрольных карт.

Контрольная карта – это график значений характеристик подгрупп в зависимости от их номеров, в которой отражается центральная линия, соответствующая эталонному значению агрегированного показателя ( ЦУР = 1) и границы (верхняя и нижняя). С учетом вариабельности определяются как выход точки, отражающей время на контрольной карте и состояние изучаемого процесса на определенный момент, по ее верхнему или нижнему контрольному пределу (допустимые величине отклонения характеристики от ее значения). Оценка вариабельности значений агрегированного показателя осуществляется на основе построения графа соответствия предпринимательской структуры Целям устойчивого развития (рисунок). Контрольные границы находятся на расстоянии 3 σ от центральной линии, где σ – стандартное отклонение. Предел З σ указывает, что примерно 99,7% значений характеристики попадут в данные пределы при условии, что процесс управления устойчивым развитием предпринимательской структуры находится в статистически управляемом состоянии, то есть риск, равный примерно 0,03% (в среднем три на тысячу случаев).

Вероятность «нарушения» границ настолько мала, что появление точки за пределами требует немедленного принятия мер по возвращению в пределы обычного состояния.

Фактическое значение

А

Высокий уровень соответствия

Значение агрегированного показателя соответствия ЦУР

Верхний предел

Нижний предел

Верхняя граница регулирования

Нижняя граница регулирования

Нулевой уровень соответствия

Базисный уровень соответствия

Изменение вариации

Сформированный уровень соответствия

Граф соответствия предпринимательской структуры Целям устойчивого развития (построено авторами на основе [7]

Таблица 4

Значения контрольных границ агрегированного показатель соответствия предпринимательской структуры Целям устойчивого развития

|

Параметр |

Значение, коэф. |

Параметр |

Значение, коэф. |

|

σ |

0,122 |

Х |

0,477 |

|

Х + 3 σ |

1,088 |

Х – 1 σ |

0,355 |

|

Х + 2 σ |

0,721 |

Х – 2 σ |

0,233 |

|

Х + 1 σ |

0,599 |

Х – 3 σ |

0,110 |

Список литературы Научно-методический базис оценки соответствия предпринимательской структуры целям устойчивого развития

- Ващенко Н.В., Кравченко Е.С. Методические аспекты оценки состояния системы управления устойчивым развитием предприятия // Стратегия предприятия в контексте повышения его конкурентоспособности: матер. Х Междунар. науч.-практ. интернет-конф. Донецк: ДонНУЭТ, 2021. Вып. 10. С. 171-174.

- Завьялова Н.Б., Завьялов Д.В., Сагинова О.В. Методологические аспекты управления устойчивым развитием предприятий в сфере товарного обращения // Экономика, предпринимательство и право. 2021. Том 11. № 2. С. 251-266.

- Имамвердиева М.И. Устойчивое развитие организации: оценка экономического компонента // Вестник Сургутского государственного университета. 2022. № 1 (35). С. 38-43.

- Кузнецова Е.Ю., Кузнецов С.В. Формирование механизма устойчивого развития предприятия // Вестник УрФУ. Серия экономика и управление. 2018. Том 17. № 1. С. 105-127.

- Многомерный статистический анализ в экономических задачах: компьютерное моделирование в SPSS: учебное пособие / под ред. И.В. Орловой. Москва: Вузовский учебник: ИНФРА-М, 2022. 310 с.