Научные основы оценки регионального потребительского рынка

Автор: Данильченко В.А.

Журнал: Вопросы современной экономики @economic-journal

Рубрика: Экономика предприятия

Статья в выпуске: 1, 2013 года.

Бесплатный доступ

В данной статье автором проведено исследование основных подходов к оценке регионального потребительского рынка, рассмотрена характеристика его показателей, что позволило разработать методический подход к оценке развития регионального потребительского рынка, который является интегральным отражением уровня качества жизни населения, проявляется в покупательной способности населения, характере спроса и особенностях предложения, уровне цен и др.

Инструментарий оценки, интегральный показатель, продовольственные и непродовольственные товары, характеристика показателей, региональный потребительский рынок

Короткий адрес: https://sciup.org/14340748

IDR: 14340748 | УДК: 332.122:339.13

Scientific basis of the assessment of the regional consumer market

In this article, the author of a study of the main approaches to the assessment of the regional consumer market, is considered characteristic of its indicators, which allowed the development of a methodological approach to assess the development of the regional consumer market that is, reflect the level of quality of life, manifested in the purchasing power of the population, the nature and characteristics of demand offers, prices, etc.

Текст научной статьи Научные основы оценки регионального потребительского рынка

В условиях реформирования жилищно-коммунального хозяйства и тарифного регулирования деятельности предприятий водопроводноканализационного хозяйства большое значение приобретает управление затратами. Эффективность такого управления обеспечивается грамотно выстроенной системой бюджетирования, предоставляющей руководству всестороннюю информацию, необходимую для принятия управленческих решений по текущему регулированию формирования величины затрат производства и уровня себестоимости услуг, направленных на достижение производственно-финансовых целей.

В условиях убыточной деятельности и критического финансового положения значительной части предприятий водопроводноканализационного хозяйства именно внедрение процедур бюджетирования затрат является весьма актуальной задачей, так как переход предприятий данной отрасли из планово-убыточных в рентабельные должен достигаться не только посредством повышения тарифов до уровня полного возмещения себестоимости услуг населением, но и за счет преобразований системы планирования затрат, которая на протяжении многих лет осуществляется с использованием устаревших приемов, не отвечающих потребностям функционирования предприятия в современных условиях.

Управленческий контроль затрат неразрывно связан с планированием деятельности предприятия. Годовой план, утвержденный регулирующим органом, представляет собой производственную программу с ее финансовым обоснованием, которые используются в управленческом контроле затрат в качестве базы сравнения. На наш взгляд анализ отклонений является основным методом управленческого контроля затрат, в ходе которого большое внимание уделяется затратам на электроэнергию по переделам, как основному виду ресурсов. Аналитические функции системы бюджетирования позволяют выявлять отклонения фактических показателей от планов, смет, нормативов-индикаторов, их причины, а также наличие или отсутствие результатов и фактов хозяйственной деятельности, которые являются необычными или неверно отражены [2].

Анализ целесообразно проводить с помощью гибкого бюджета, на основе которого оцениваются отклонения переменных затрат по цене и количеству.

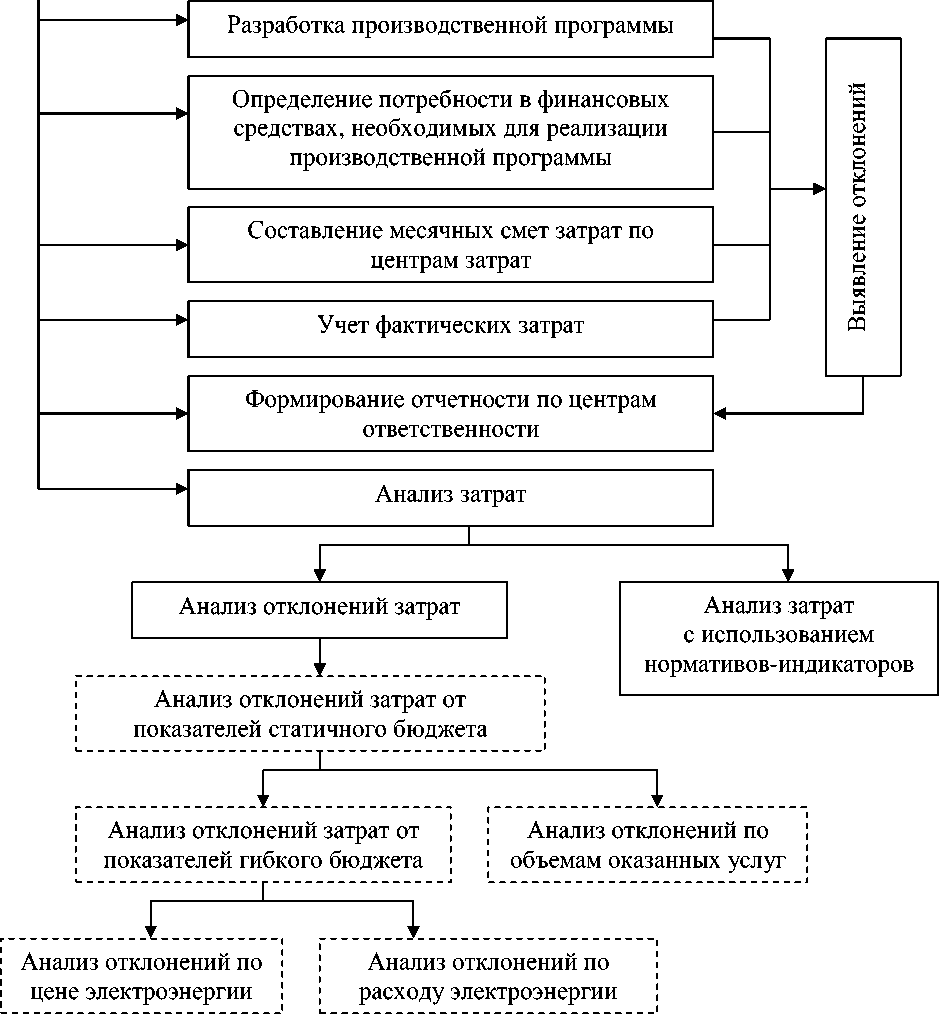

Схема управленческого контроля затрат на оказание услуг водоснабжения и водоотведения на предприятии жилищно-коммунального хозяйства представлена на рисунке 1.

Управленческий контроль затрат начинается с процесса разработки производственный программы предприятия, которая содержит в натуральном выражении планируемые объемы услуг водоснабжения и водоотведения, нормы расхода материалов, электроэнергии, нормативы численности работающих по каждому виду услуг, производственные мощности, потери воды и другие планируемые показатели деятельности [2].

Особенностью формирования данной программы является необходимость рационального сочетания оптимизации объема реализации и поддержания необходимого уровня надежности услуг при минимизации затрат. На основе производственной программы осуществляется экономическое обоснование потребности в финансовых средствах на ее реализацию, включающее в себя:

-

- определение плановых затрат по статьям калькуляции;

-

- плановую калькуляцию себестоимости воды;

-

- плановую калькуляцию себестоимости отпуска воды;

-

- определение планового размера прибыли;

-

- определение плановых тарифов на водоснабжение и водоотведение.

Управленческий контроль затрат

Рисунок 1 – Схема управленческого контроля затрат на оказание услуг водоснабжения и водоотведения

Источник: составлено автором

При планировании затрат осуществляется контроль за достаточным количеством материальных, трудовых и финансовых ресурсов и увязкой количественных и качественных показателей для обеспечения бесперебойной работы предприятия.

Производственная программа вместе с ее экономическим обоснованием после утверждения регулирующим органом является обязательным планом деятельности предприятия, в соответствии с которым осуществляется управленческий контроль затрат.

На основе этого плана формируются ежемесячные сметы затрат по центрам ответственности, которые вместе с отчетами об их исполнении являются одним из способов контроля. Контроль затрат по центрам ответственности осуществляется на исследуемом предприятии методом сравнения плановых и фактических показателей путем выявления отклонений по каждой статье затрат с определением значимости каждого отклонения, заданного руководством в процентах к объему затрат по анализируемой статье [1].

Основным методом управленческого контроля затрат на предприятии жилищно-коммунального хозяйства целесообразно использовать анализ отклонений по затратам, который проводится на основе данных отчетов по центрам ответственности по трем этапам:

-

- анализ отклонений от показателей статичного бюджета;

-

- анализ отклонений от показателей гибкого бюджета и анализ отклонений по объемам оказанных услуг;

-

- анализ отклонений электроэнергии по цене и анализ отклонений по расходу электроэнергии [1].

Первый этап анализа предусматривает использование статичного бюджета, состоящего из переменных и постоянных затрат по каждому виду деятельности предприятия, рассчитанных исходя из планируемого объема оказываемых услуг. К переменным затратам как правило относятся затраты на электроэнергию, водный налог и затраты на материалы, используемые при очистке стоков в водоотведении, а все остальные являются постоянными затратами.

При осуществлении анализа отклонений затрат в рамках управленческого контроля на исследуемом предприятии большое внимание уделяется затратам на электроэнергию по переделам, так как электроэнергия – это основной вид ресурса, используемый при оказании услуг в связи с большой энергоемкостью насосного оборудования.

После формирования статичного бюджета производится анализ отклонений фактических затрат от показателей, содержащихся в нем.

В таблице 1 представлен анализ отклонений затрат от статичного бюджета в МУП «Водоканал» за январь 2013 г., который рассчитан на плановый уровень оказания услуг по водоснабжению в размере 331833 куб. м., а по водоотведению – 363750 куб. м. Фактические затраты в таблице приведены на объем реализации воды в размере 331906 куб. м, а на объем пропущенных стоков – 352996 куб. м.

Таблица 1

Анализ отклонений от показателей статичного бюджета

МУП «Водоканал» за январь 2013 г.

|

Показатели |

Статичный бюджет |

Фактические данные |

Отклонение, (+;–) |

|

Водоснабжение |

|||

|

Переменные затраты, тыс. руб.: |

1168,9 |

1144,5 |

-24,4 |

|

электроэнергия на подъем воды |

923,5 |

903,4 |

-20,1 |

|

электроэнергия на транспортировку воды |

198,3 |

194,0 |

-4,3 |

|

водный налог |

47,1 |

47,1 |

0,0 |

|

Постоянные затраты, тыс. руб. |

1912,5 |

1757,5 |

-155,0 |

|

Всего затрат |

3081,4 |

2902,0 |

-179,4 |

|

Отпущено воды, куб. м |

331833 |

331906 |

+73,0 |

|

Водоотведение |

|||

|

Переменные затраты, тыс. руб.: |

1075,9 |

1069,8 |

-6,1 |

|

материалы |

117,9 |

114,4 |

-3,5 |

|

электроэнергия на перекачку сточной жидкости |

418,5 |

415,8 |

-2,7 |

|

электроэнергия на очистку сточной жидкости |

539,5 |

539,6 |

+0,1 |

|

Постоянные затраты, тыс. руб. |

2029,7 |

1887,5 |

-142,2 |

|

Всего затрат |

3105,6 |

2957,3 |

-148,3 |

|

Пропущено сточной жидкости, куб.м |

363750 |

352996 |

-10754 |

Из данных, приведенных в таблице 1 видно, что фактические затраты предприятия ниже плановых по водоснабжению на 179,4 тыс. руб. или на

-

5,8% , а по водоотведению – на 148,3 тыс. руб. или на 4,8%. Это произошло в основном за счет экономии постоянных затрат. При этом фактический объем реализации воды больше планового на 0,2%, а фактический объем пропущенных стоков ниже планового на 29,3%.

Отличие плановых объемов оказанных услуг от фактических отражается в первую очередь на всех переменных затратах предприятия. Для реализации функций управленческого контроля за показателями затрат осуществляется составление гибких бюджетов, которые используются на втором этапе анализа отклонений, который является вторым этапом контрольных процедур.

Основой формирования гибкого бюджета выступает калькуляционная единица – 1 куб. м воды (сточной жидкости). Он составляется на основе статичного бюджета, скорректированного на фактический объем оказанных услуг водоснабжения и водоотведения. Расчет гибкого бюджета на исследуемом предприятии производится по следующей формуле 1

Гибкий бюджет = Зппер. х Q + Зппост., (1)

где Зп пер. – плановые переменные затраты на 1 куб. м. услуг;

Q – фактический объем оказанных услуг;

Зппост. – плановые постоянные затраты.

Рассмотрим формирование гибкого бюджета предприятия за январь 2013 г. на основе данных статичного бюджета.

Планируемые переменные затраты на 1 куб. м. воды в январе 2013 г. составили 3,523 руб., в т.ч.:

-

1) затраты электроэнергии на подъем – 2,783 руб.;

-

2) затраты электроэнергии на транспортировку – 0,598 руб.;

-

3) затраты на водный налог – 0,142 руб.

При фактическом объеме отпущенной воды в размере 331906 куб. м и планируемых постоянных затратах в размере 1912,5 тыс. руб., затраты на водоснабжение в гибком бюджете составят 3081,8 тыс. руб.

Планируемые переменные затраты на 1 куб.м. сточной жидкости в январе 2013 г. составили 2,958 руб., в т.ч.:

-

1) затраты на материалы – 0,324 руб.

-

2) затраты электроэнергии на перекачку – 1,151 руб.;

-

2) затраты электроэнергии на очистку – 1,483 руб.

При фактическом объеме пропущенной сточной жидкости в размере 352996 куб.м и планируемых постоянных затратах в размере 2029,7 тыс. руб., затраты на водоотведение в гибком бюджете составят 3073,9 тыс. руб.

Гибкий бюджет МУП «Водоканал» за январь 2013 г. представлен в таблице 2.

Таблица 2

Гибкий бюджет МУП «Водоканал» на январь 2013 г.

|

Показатели |

Гибкий бюджет |

|

Водоснабжение |

|

|

Переменные затраты, тыс. руб.: |

1169,3 |

|

- электроэнергия на подъем воды |

923,7 |

|

- электроэнергия на транспортировку воды |

198,5 |

|

- водный налог |

47,1 |

|

Постоянные затраты |

1912,5 |

|

Всего затрат |

3081,8 |

|

Водоотведение |

|

|

Переменные затраты, тыс. руб.: |

1044,2 |

|

- материалы |

114,4 |

|

- электроэнергия на перекачку сточной жидкости |

406,3 |

|

- электроэнергия на очистку сточной жидкости |

523,5 |

|

Постоянные затраты |

2029,7 |

|

Всего затрат |

3073,9 |

После формирования данного бюджета на исследуемом предприятии осуществляется анализ отклонений фактических затрат от показателей гибкого бюджета и анализ отклонений затрат гибкого бюджета от статичного. Данный анализ в МУП «Водоканал» за январь 2013 г. приведен в таблице 3, данными для анализа являются сметы затрат и отчеты об исполнении смет по центрам ответственности.

Таблица 3

Анализ отклонений от показателей гибкого бюджета и отклонений по объемам реализации услуг в МУП «Водоканал» за январь 2013 г.

|

Показатели |

Фактические данные |

Гибкий бюджет |

Статичный бюджет |

Отклонения от гибкого бюджета (+;–) |

Отклонение по объему реализации услуг, (+;–) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Водоснабжение |

|||||

|

Переменные затраты, тыс. руб.: |

1144,5 |

1169,3 |

1168,9 |

-24,8 |

+0,4 |

|

- электроэнергия на подъем воды |

903,4 |

923,7 |

923,5 |

-20,3 |

+0,2 |

|

- электроэнергия на транспортировку воды |

194,0 |

198,5 |

198,3 |

-4,5 |

+0,2 |

|

- водный налог |

47,1 |

47,1 |

47,1 |

0 |

0 |

|

Постоянные затраты, тыс. руб. |

1757,5 |

1912,5 |

1912,5 |

-155 |

0 |

|

Всего затрат |

2902,0 |

3081,8 |

3081,4 |

-179,8 |

+0,4 |

|

Водоотведение |

|||||

|

Переменные затраты, тыс. руб.: |

1069,8 |

1044,2 |

1075,9 |

+25,6 |

-31,7 |

|

- материалы |

114,4 |

114,4 |

117,9 |

- |

-3,5 |

|

- электроэнергия на перекачку сточной жидкости |

415,8 |

406,3 |

418,5 |

+9,5 |

-12,2 |

|

- электроэнергия на очистку сточной жидкости |

539,6 |

523,5 |

539,5 |

+16,1 |

-16 |

|

Постоянные затраты, тыс.руб. |

1887,5 |

2029,7 |

2029,7 |

-142,2 |

- |

|

Всего затрат |

2957,3 |

3073,9 |

3105,6 |

-116,6 |

-28,2 |

Из таблицы 3 видно, что за счет увеличения фактического объема отпущенной воды по сравнению с плановым произошла корректировка переменных затрат всего на 0,4 тыс. руб. в сторону увеличения, но фактические переменные затраты при этом уменьшились на 24,8 тыс. руб. или 2,2 %, что могло произойти или за счет снижения фактического расхода электроэнергии на 1 куб. м. отпущенной воды, или за счет того, что рыночная цена на фактически потребленную электроэнергию в январе 2013 г. оказалась значительно ниже планируемой.

За счет уменьшения объема пропущенной сточной жидкости по сравнению с плановым корректировка переменных затрат в сторону уменьшения составила 31,7 тыс. руб., а фактические переменные затраты увеличились на 25,6 тыс. руб. или на 2,7%. Увеличение произошло только в части затрат на электроэнергию. Это могло произойти или по причине перерасхода электроэнергии из-за сбоев в работе оборудования и недосмотру ответственных за это лиц, или за счет того, что рыночная цена на фактически потребленную электроэнергию в январе 2013 г. оказалась значительно выше планируемой.

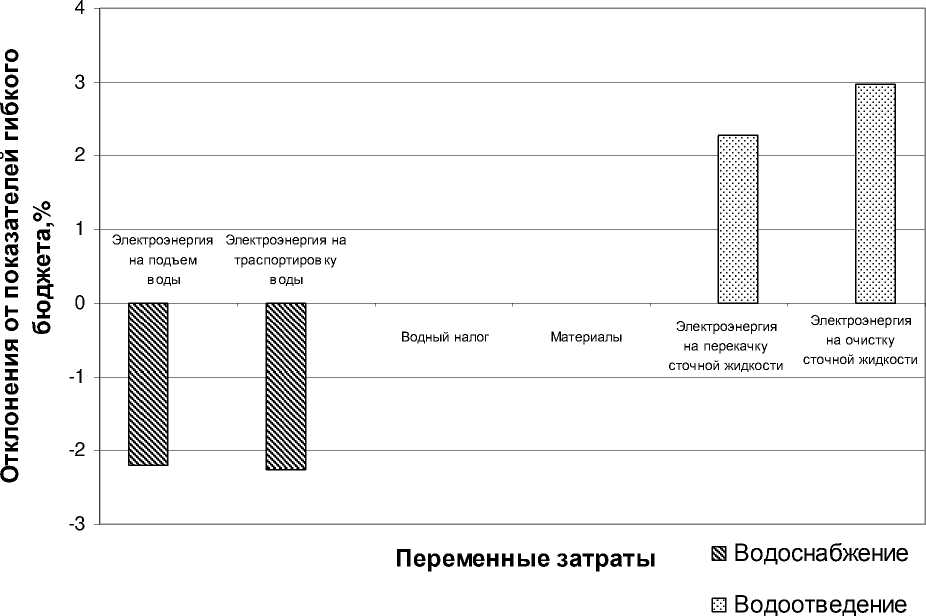

На предприятии предел допустимого отклонения по электроэнергии установлен в размере 0,5 %. Проведенный анализ отклонений затрат от гибкого бюджета выявил отклонение затрат по электроэнергии на отпущенную воду выше установленного предела в сторону уменьшения, а по электроэнергии на пропущенные стоки – в сторону увеличения (рисунок 2).

Рисунок 2 – Отклонения переменных затрат от гибкого бюджета

МУП «Водоканал» за январь 2013 г.

Источник: составлено автором

Исходя из этого, на третьем этапе анализа отклонений в ходе управленческого контроля затрат детальному рассмотрению подвергается каждое отклонение затрат на электроэнергию по всем переделам по цене и по расходу. При этом данные отклонения определяются по следующим формулам2:

-

- отклонение электроэнергии по цене:

Оц = (Цф - Цп) х Qф, (2)

где Цф – фактическая цена 1 кВтч электроэнергии;

Цп – плановая цена 1 кВтч электроэнергии по гибкому бюджету;

Qф – фактическое количество затраченной электроэнергии.

-

- отклонение по расходу электроэнергии:

Ор = (Qф - Qn) х Цп, (3)

где Qп – плановое количество затраченной электроэнергии по данным гибкого бюджета.

Проведем анализ отклонений затрат на электроэнергию по цене и по количеству на исследуемом предприятии за январь 2013 г., используя сформированный гибкий бюджет и отчеты по центрам затрат. Исходные данные для анализа представлены в таблице 4.

Таблица 4

Исходные данные для анализа отклонений затрат на электроэнергию в МУП «Водоканал» за январь 2013 г.

|

Показатель |

Гибкий бюджет |

Фактические данные |

|

Водоснабжение |

||

|

электроэнергия на подъем воды, кВтч |

283154 |

279351 |

|

цена 1 кВтч электроэнергии на подъем воды, руб. |

3,262 |

3,234 |

|

электроэнергия на транспортировку воды, кВтч |

60816 |

60000 |

|

цена 1 кВтч электроэнергии на транспортировку воды, руб. |

3,264 |

3,233 |

|

Водоотведение |

||

|

электроэнергия на перекачку сточной жидкости, кВтч |

125262 |

128148 |

|

цена 1 кВтч электроэнергии на перекачку сточной жидкости, руб. |

3,244 |

3,245 |

|

электроэнергия на очистку сточной жидкости, кВтч |

161489 |

166280 |

|

цена 1 кВтч электроэнергии на очистку сточной жидкости, руб. |

3,242 |

3,245 |

На основе данных таблицы 4 рассчитаем отклонения электроэнергии по цене и по расходу, результаты представим в таблице 5.

Таблица 5

Анализ отклонений электроэнергии по цене и по расходу в МУП

«Водоканал» за январь 2013 г.

|

Показатель |

Разница между фактической ценой и плановой 1 кВтч, руб. |

Фактический объем затраченных ресурсов, кВтч |

Отклонение по цене, тыс. руб. |

Разница между фактическим и плановым объемом электроэнергии, кВтч |

Бюджетная цена 1 кВтч электроэнергии, руб. |

Отклонение по расходу, тыс.руб. |

|

Водоснабжение |

||||||

|

электроэнергия на подъем воды |

-0,028 |

279351 |

-7,9 |

-3803 |

3,262 |

-12,4 |

|

электроэнергия на транспортировку воды |

-0,031 |

60000 |

-1,8 |

-816 |

3,264 |

-2,7 |

|

Водоотведение |

||||||

|

электроэнергия на перекачку сточной жидкости |

+0,001 |

128148 |

+0,1 |

+2886 |

3,244 |

+9,4 |

|

электроэнергия на очистку сточной жидкости |

+0,003 |

166280 |

+0,5 |

+4791 |

3,242 |

+15,6 |

Из таблицы 5 видно, что уменьшение фактических затрат на электроэнергию по сравнению с плановыми на 24,8 тыс. руб., пересчитанными на фактический объем реализованных услуг по водоснабжению, произошло на 39% из-за снижения рыночной цены по сравнению с плановой и на 15,1 тыс. руб. или на 61% из-за уменьшения расхода электроэнергии, то есть экономии в размере 1,3%. Данная экономия обусловлена проведением мероприятий по энергосбережению, но необходим последующий контроль соблюдения технологии, качества питьевой воды и бесперебойного снабжения города водой.

Увеличение фактических затрат на электроэнергию по сравнению с плановыми на 25,6 тыс. руб., пересчитанными на фактический объем реализованных услуг по водоотведению, произошло из-за увеличения рыночной цены потребленной электроэнергии по сравнению с плановой на 0,6 тыс. руб. или на 2,3% и на 25,0 тыс. руб. или на 97,7% из-за перерасхода электроэнергии. Этот перерасход мог явиться результатом работы значительно изношенного насосного оборудования или халатности ответственных за контроль расхода электроэнергии лиц. Для решения возникших проблем требуется принятие экстренных управленческих решений.

В качестве метода управленческого контроля затрат на предприятии МУП «Водоканал» проводится анализ затрат по нормативам-индикаторам, рекомендованным институтом Экономики Жилищно-коммунального хозяйства для предприятий водоснабжения и водоотведения 3 . Нормативы являются усредненными показателями, разработанными на базе предприятий водопроводно-канализационного хозяйства России, и предназначены для анализа, планирования и прогнозирования финансовой деятельности. Однако, они не учитывают технологических особенностей предприятий водопроводно-канализационного хозяйства.

Анализ затрат по нормативам-индикаторам на предприятии проводится по двум направлениям:

-

- анализ расхода электроэнергии по видам оказываемых услуг;

-

- анализ структуры себестоимости.

В ходе анализа норм расхода электроэнергии с нормативом-индикатором на предприятии сравниваются не только фактические значения расхода электроэнергии за месяц, но также и плановые, для осуществления корректировки планов по месяцам.

Для контроля затрат на электроэнергию проведем анализ по средней норме расхода электроэнергии на водоснабжение и водоотведение в МУП «Водоканал» за январь 2013 г., данными для анализа являются сметы затрат и отчеты об исполнении смет по центрам ответственности, результаты представим в таблице 6.

Таблица 6

Анализ расхода электроэнергии по индикаторам в МУП

«Водоканал» за январь 2013 г.

|

Показатель |

Значение норматива-индикатора |

План на январь 2010 г. |

Факт за январь 2010 г. |

Соответствует (+)/ не соответствует (-) |

|

|

План |

Факт |

||||

|

Водоснабжение |

|||||

|

Расход электроэнергия на подъем и транспортировку воды, кВтч/куб. м. |

650-930 |

889 |

877 |

+ |

+ |

Продолжение таблицы

|

Водоотведение |

|||||

|

Расход электроэнергия на перекачку и очистку сточной жидкости, кВтч/куб. м. |

320-470 |

617 |

633 |

- |

- |

Из таблицы 6 видно, что по водоснабжению расход электроэнергии соответствует нормативу-индикатору, хотя превышает его среднее значение из-за большого износа оборудования, который на конец 2012 г. составил более 70 %.

По водоотведению исследуемое предприятие не укладывается в норматив расхода электроэнергии, но данный норматив не учитывает технологическую особенность предприятия производящего полную биологическую очистку сточной жидкости, где расход электроэнергии намного превышает обычную очистку да еще при значительном износе оборудования.

При анализе структуры себестоимости по нормативам-индикаторам сравнивается фактическая структура себестоимости предприятия в целом за месяц с оптимальной укрупненной структурой себестоимости предприятий водопроводно-канализационного хозяйства.

Проведем анализ структуры себестоимости МУП «Водоканал» за январь 2013 г. по нормативам-индикаторам, данными для анализа являются сметы затрат и отчеты об исполнении смет по центрам ответственности, результаты представим в таблице 7.

Таблица 7

Анализ структуры себестоимости по индикаторам для предприятий водоснабжения и водоотведения

|

Статья затрат |

Сумма, тыс. руб. |

Удельный вес статьи, % |

Значение норматива-индикатора, % |

Абсолютное отклонение, тыс. руб. |

|

Материалы |

114,4 |

2,0 |

2,7 |

-0,7 |

|

Электроэнергия |

2052,8 |

35,0 |

19,6 |

15,4 |

|

Затраты на оплату труда и отчисления на социальные нужды |

1947,4 |

33,2 |

12,6 |

20,6 |

|

Амортизация |

209,3 |

3,6 |

17,0 |

-13,4 |

|

Текущий ремонт и техническое обслуживание |

206,6 |

3,5 |

6,5 |

-3,0 |

|

Прочие прямые затраты и косвенные затраты |

1328,8 |

22,7 |

41,6 |

-18,9 |

|

Всего затрат |

5859,3 |

100 |

100 |

- |

Из таблицы 7 видно, что в структуре исследуемого предприятия затраты на электроэнергию и оплату труда с отчислениями на социальные нужды превышают рекомендуемые нормативы. Затраты на амортизацию, а также прочие прямые и косвенные затраты значительно ниже норматива, так как основное оборудование имеет значительный технологический износ, а косвенные расходы из-за ограничения роста тарифов предприятие сократились почти в два раза. Доля затрат на электроэнергию и заработную плату занимает большую долю в структуре себестоимости. Средняя заработная плата на исследуемом предприятии в январе 2012 г. составила 10120 рублей, что ниже средней зарплаты предприятий водоснабжения и водоотведения по России.

Таким образом, управленческий контроль затрат на предприятиях жилищно-коммунального хозяйства должен быть неразрывно связан с планированием деятельности предприятия. Годовой план, утвержденный регулирующим органом, представляет собой производственную программу с ее финансовым обоснованием, которые используются в управленческом контроле затрат в качестве базы сравнения. В соответствии с этим планом формируются сметы затрат по центрам ответственности, на основе которых руководители данных центров контролируют регулируемые затраты.

В отчетах об исполнении смет выявляются отклонения фактических затрат от плановых, устанавливаются причины. В ходе управленческого контроля затрат также осуществляется анализ расхода электроэнергии и структуры себестоимости с использованием нормативов-индикаторов для предприятий водопроводно-канализационного хозяйства.

Список литературы Научные основы оценки регионального потребительского рынка

- Артемьева Л. В. Региональный потребительский рынок: приоритеты развития и государственного регулирования в посткризисный период//Вестник Курской государственной сельскохозяйственной академии. 2012. №2. С. 45-47.

- Артемьева Л. В. Проблемы и перспективы развития регионального потребительского рынка в современных условиях//Проблемы и перспективы государственного и муниципального управления в инновационной экономике посткризисного периода: Материалы международной научно-практической конференции «Славянский форум». -Орел: Изд-во ОРАГС. 2011. С.128-132.

- Васильева М.В. Государственный аудит в интересах стратегии развития регионов Российской Федерации/М.В. Васильева, Л.В. Перекрестова//Национальные интересы: приоритеты и безопасность. 2009. № 2. С. 27-37.

- Зверев А. В. Направления модернизации регионального потребительского рынка: автореф. дис. канд. экон. наук: 08.00.05 -Экономика и управление народным хозяйством (региональная экономика). Волгоград. 2011. С. 27.

- Зверев А. В. Основные направления модернизации локального потребительского рынка//Риск: Ресурсы. Информация. Снабжение. Конкуренция. 2010. № 3. С. 116-121.

- Кузiчкiна Н. I. Методологiчнi основи дiагностики стану споживчого ринку//Четвертая международная научно-практическая Интернет-конференция «Спецпроект: анализ научных исследований» (23 -24 июля 2009 г.): Харкiвський торговельно-економiчний iнститут КНТЕУ -http://www.confcontact.com/2009specpr/kuzich.php.

- Мингазинова Е. Р. Институциональная среда регулирования потребительского рынка//Материалы Международной научно-практической конференции «Социальные, экономические и культурные проблемы устойчивого развития современной России» 10-12марта 2006, г Новосибирск/Новосибирск «Архивариус-Н». 2006. Ч 1. С. 18-22.

- Смирнов В. Г., Смирнов А. В. Современный подход к оперативному управлению производственными процессами//Организатор производства, Воронеж ФНПЦ -ЗАО «НПК(О) «Энергия». 2001. № 2. С.43-47.

- Терещенко Н. Н., Емельянова О. Н. Эффективность деятельности торгового предприятия: теория, методология, практика оценки: монография/Краснояр. гос. торг.-экон. ин-т. -Красноярск, 2004. С. 229.

- Черемисина Т. Н. Организационно-методический инструментарий развития регионального потребительского рынка товаров: автореф. дис. канд. экон. наук: 08.00.05 -Экономика и управление народным хозяйством (региональная экономика). Тамбов. 2012. С. 40.

- Черемисина Т. Н. Комплексная экономическая диагностика регионального потребительского рынка товаров, как исходная база регулирования его развития//Актуальные инновационные исследования: наука и практика. 2012. № 1. С. 45-49.

- Черемисина Т. Н. К вопросу о современном развитии регионального потребительского рынка товаров//Проблемы экономики и менеджмента. 2012. № 1 (5). С. 96-99.