Недостатки и преимущества внедрения патентной системы налогообложения малого и среднего бизнеса в Волгоградской области

Автор: Чухнина Г.Я., Голованова В.С.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 1 (1), 2013 года.

Бесплатный доступ

В статье рассмотрена патентная система в качестве нового направления налогообложения малого и среднего бизнеса Волгоградской области, приведена сравнительная характеристика использования налоговых режимов при сдаче имущества в аренду.

Налог, доход, экономика, стоимость, аренда, имущество, предпринимательство, патент, ставка

Короткий адрес: https://sciup.org/149131308

IDR: 149131308 | УДК: 65.9(2Р-4Вог)-59

Disadvantages and advantages of the patent tax system introduction in small and medium-sized businesses in the Volgograd region

The article deals with the patent tax system as anew direction of the development in small andmedium-sized business of the Volgograd region.The comparative characteristic of the use of thetax regimes upon the delivery of property forleasing is given.

Текст научной статьи Недостатки и преимущества внедрения патентной системы налогообложения малого и среднего бизнеса в Волгоградской области

В условиях современной экономики уровень развития малого и среднего предпринимательства (МСП) является наиболее значимым индикатором зрелости и стабильности любого общества.

МСП — это основная среда для формирования среднего класса, который является главной стабилизирующей политической силой гражданского общества. Уровень развития МСП в Российской Федерации в несколько раз ниже уровня, необходимого для обеспечения достойной и стабильной жизни всех граждан Российской Федерации. Поэтому развитие МСП Правительством Российской Федерации отнесено к наиболее значимым направлениям деятельности органов власти всех уровней [3].

МСП в Российской Федерации имеет громадный потенциал для создания новых рабочих мест, способствует снижению уровня безработицы и социальной напряженности в обществе. Если на сегодняшний день доля занятых в малом предпринимательстве в РФ оценивается в 18 % от общей численности населения, то для обеспечения стабильного поступательного развития страны с высоким уровнем доходов подавляющего большинства ее граждан этот показатель должен увеличиться как минимум в 2,5 — 3 раза (уровень ведущих стран мира 45 — 80 %) [там же].

Статистические данные по субъектам МСП по итогам 2012 г. по состоянию на 1 февраля сформированы не в полном объеме. По имеющимся данным на территории Волгоградской области действуют: 308 средних предприятий, 3 794 малых предприятия, 71 150 индивидуальных предпринимателей [9].

В 2012 г. условиями, повлиявшими на негативную динамику развития индивидуальных предпринимателей (95 % относительно 2011 г. или сокращения на 4 тысячи единиц за год), стали вступившие в силу с 01.01 2013 г. изменения федерального законодательства:

-

— увеличение в 2 раза страховых взносов индивидуальных предпринимателей;

-

— введение ограничений торговли алкогольной продукцией [там же].

Важным видом государственной поддержки малого и среднего бизнеса все же остается создание специальных налоговых режимов (СНР). СНР как организационно-финансовая категория представляет собой особо (специфически) построенную систему налогов и налогообложения для ограниченных категорий налогоплательщиков, видов деятельности и отраслей, основанную на едином налоге в той или иной его форме и ограниченном количестве сопутствующих налоговых платежей, в целях упрощения процесса налогообложения, более полной реализации его принципов и достижения на этой основе наибольшего фискального и регулирующего эффекта [2].

Налоговое регулирование в форме специального налогового режима может проявляться: в виде упрощения общей системы налогов, налогообложения, учета и отчетности, ЕНВД и др. СНР должен быть построен таким образом, чтобы уже сам по себе перевод плательщиков на него представлял собой определенное налоговое послабление в виде упрощения налогообложения, сокращения трудозатрат на уплату налогов и установления налогового бремени на уровне, устраивающем и государство, и налогоплательщиков. Введение же внутрирежимных индивидуальных налоговых льгот ведет к нарушению принципов равенства, справедливости и всеобщности налогообложения [1].

Для малого бизнеса применяется и упрощенная система налогообложения (далее — УСН) на основе патента. Причем применение УСН на основе патента не является обязательным — индивидуальные предприниматели самостоятельно принимают решение о переходе на эту систему налогообложения: они могут платить налоги в общем порядке, предусмотренном УСН для остальных видов деятельности. Новая система налогообложения принципиально отличается от ранее действовавшей и построена на принципе вмененного дохода, то есть не зависит от конечных результатов деятельности налогоплательщика, и в этом смысле близка к системе налогообложения в виде ЕНВД. Стоимость патента увязывается с потенциально возможным к получению годовым доходом индивидуального предпринимателя, который определяется расчетным путем.

Переход на применение индивидуальными предпринимателями УСН на основе патента на территориях осуществляется согласно законам соответствующих субъектов РФ, которые имеют право в пределах перечня, данного в НК РФ, определять виды предпринимательской деятельности, к которым разрешается применение индивидуальными предпринимателями УСН на основе патента, а также размер их потенциально возможного годового дохода.

Для того чтобы индивидуальные предприниматели (ИП) могли работать на основе патента, они должны выполнить четыре условия (см. рис. 1).

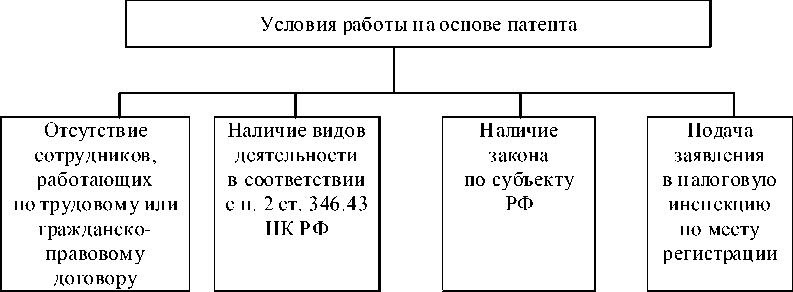

Кроме того, ИП, перешедшие на УСН на основе патента, должны также соблюдать общие условия работы по УСН, касающиеся предельного размера дохода и стоимости основных фондов и нематериальных активов, которые регламентируются соответствующими нормами законодательства. При нарушении вышеперечисленных условий ИП лишается патента и переходит на общий режим налогообложения. А так как ИП, купившие патент, не платят единый налог, то у них не возникает обязанности по заполнению книги учета доходов и расходов, а значит, они не должны сдавать налоговую декларацию.

Анализ законодательства позволяет сделать вывод о том, что оплата патента заменяет уплату следующих налогов: единого налога с доходов или с разницы между доходами и расходами; налога на доходы физических лиц и единого социального налога с доходов, полученных от предпринимательской деятельности; налога на имущество, применяющееся в бизнесе; НДС, за исключением НДС, связанного с ввозом товаров на таможенную территорию РФ.

Как было рассмотрено ранее, схема построения нового вида налогообложения ИП осуществляется по принципу обложения вмененного дохода и в определенной степени близка к принципу построения ЕНВД; на первый взгляд имеются только различия в технике расчета.

Рис. 1. Условия работы ИП на основе патента Примечание. Составлено авторами по: [4].

Патент — это фиксированная сумма, которую платит ИП за право заниматься определенным видом деятельности. Годовая стоимость патента равняется потенциально возможному годовому доходу налогоплательщика, умноженному на ставку налога. При этом ставкой налога признается ставка, применяемая в соответствии с уже действующим законодательством по УСН для ИП, выбравших объект налогообложения в виде дохода, то есть 6 %.

Патент, выданный на срок до шести месяцев (то есть от одного до пяти месяцев включительно), уплачивают одним платежом в размере полной суммы (в течение 25 календарных дней после начала действия патента). Патент, выданный на срок от шести месяцев до календарного года (то есть 6 месяцев и более), оплачивают двумя платежами [первый платеж в размере одной трети суммы налога (в течение 25 календарных дней после начала действия патента), второй платеж в размере двух третей суммы налога (не позднее 30 дней до окончания налогового периода)].

С 01.01 2013 г. система налогообложения в виде единого налога на вмененный доход перестала быть обязательной, тем самым организации самостоятельно принимают решение о переходе на этот режим. В том случае, если компания решит применять «вмененку», она должна представить в налоговую инспекцию заявление в срок не позднее пяти дней с даты начала применения данного спецрежима. При этом днем постановки на учет в качестве плательщика единого налога будет считаться дата начала применения ЕНВД, указанная организацией в заявлении о постановке на учет. Если в дальнейшем компания будет намерена сменить режим налогообложения, сделать это она сможет только со следующего года.

Сумму ЕНВД можно уменьшить не только на взносы на обязательное пенсионное, медицинское и социальное страхование, но и на платежи по договорам добровольного личного страхования, заключаемым в пользу работников (п. 2 ст. 346.32 НК РФ).

Создание благоприятного налогового климата способствует развитию бизнеса. ИП с января 2013 г. могут сами выбирать себе оптимальную систему налогообложения. Это относится, в том числе, и к системе налогообложения в виде единого налога на вмененный доход (ЕНВД). То есть переход на ЕНВД стал добровольным.

C января 2013 г. введена гл. 26.5 «Патентная система налогообложения» Налогового кодекса РФ, а 29.11 2012 г. был принят Закон Волгоградской области № 165-ОД «О патентной системе налогообложения» [6]. В документе прописаны виды деятельности, в отношении которых может применяться патентная система налогообложения. Всего 47 видов деятельности, в их числе: ремонт и пошив швейных, меховых и кожаных изделий, услуги фотоателье, фото- и кинолабораторий, услуги по приему стеклопосуды и вторичного сырья, ремонт мебели, услуги по уборке жилых помещений и ведению домашнего хозяйства, экскурсионные услуги, сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности. Закон устанавливает размеры потенциально возможного к получению ИП годового дохода применительно к внесенным в законопроект видам бизнеса. Патент приобретается по каждому из видов деятельности отдельно.

Патент, выданный ИП по месту постановки ИП на учет в налоговом органе Волгоградской области, будет действовать только на территории нашего региона. ИП, желающий осуществлять деятельность на территории другого субъекта, вправе получить патент в данном субъекте РФ. По количеству патентов ограничений областным Законом не предусмотрено.

Стоимость патента исчисляется по ставке 6 % от возможного к получению годового дохода. Она ограничивается законодательством от 100 тыс. до 1 млн рублей. Но есть некоторые виды деятельности, касающиеся, например, розничной торговли, к которым применяется повышающий коэффициент, тогда потенциально возможный к получению доход может вырасти до 10 млн рублей.

Переход на патентную систему добровольный. Решение должно быть принято только самим предпринимателем. Он также может совместить этот несколько новый режим с другими, возможно, более привычными системами налогообложения, например, с ЕНВД в зависимости от вида деятельности.

Каждый предприниматель должен самостоятельно просчитать предполагаемый доход и все нюансы своей деятельности. Только после этого можно выбирать, так как патентная система налогообложения (далее — ПСН) и ЕНВД все-таки отличаются друг от друга в определенных вопросах. Во-первых, эти системы налогообложения по-разному ограничивают численность наемных работников: в ПСН средняя численность не должна превышать 15 человек, включая договора подряда, в ЕНВД — 100 человек. ПСН рассчитана, как и УСН, на микро- и малый бизнес индивидуальных предпринимателей, ЕНВД — это еще и юридические лица. Предпринимателю нет необходимости дожидаться окончания текущего календарного года. ИП имеет возможность са- мостоятельно определять срок и уплачивать налог только за него. Заявление в налоговый орган подается за 10 дней до начала деятельности по патенту.

Еще одним условием перехода на патентную систему является размер годового дохода, который не должен превышать 60 млн рублей. Предполагаемый доход определяется на основании областного закона № 165-ОД «О патентной системе налогообложения». Например, для таких видов деятельности, как сдача в наем жилого и нежилого недвижимого имущества (площадь не ограничена) установлен потенциально возможный годовой доход от 150 000 до 1 000 000 руб. или розничная торговля, осуществляемая через объекты стационарной торговли с площадью торгового зала не более 50 м2 по каждому объекту торговли, потенциально возможный годовой доход от 400 000 до 10 000 000 руб., который устанавливается в зависимости от площади объекта нашим региональным Законом.

В патентной системе не сдается налоговая декларация. ИП ведется только книга учета доходов. Тем самым при ПСН отчетность заметно упростилась.

Те предприниматели, чья деятельность превышает хотя бы один из названных выше параметров патентной системы, не могут ее применять. Предприниматели же, чей вид деятельности просто не подпадает ни под один из предложенных патентов, могут добровольно выбрать другой режим налогообложения.

Несомненным плюсом перехода в городе на новую, патентную, систему налогообложения для бизнесменов, к примеру, занимающихся мелким бытовым ремонтом, является то, что патент обойдется в сумму меньше 1 тыс. руб. в год. Процедура отчетности стала достаточно проста. Кроме того, не понадобится и кассовый аппарат.

Новая система дает малому бизнесу возможность легализоваться — те самые ИП, которые до сих пор работали в тени, купив недорогой патент, без потерь войдут в правовое поле. В то же время ИП, имеющие штат работников, в выгоде такой схемы сомневаются. Власти считают, что патентное налогообложение выгодно, так как деньги будут оставаться в местной казне. Кроме того, платить начнут и прежде теневые частные структуры.

Оплата патента производится в следующие сроки: 1 /3 его стоимости вносится в течение 25 календарных дней со дня выдачи патента (п. 8 ст. 346.25.1 НК РФ); 2/3 его стоимости — в течение 25 календарных дней со дня окончания периода, на который был выдан патент. Законом № 243-ФЗ от 03.12 2012 г. с 01.01 2013 г. изменен порядок исчисления страховых взносов ИП «за себя» [5].

Изменена сама формулировка страховых взносов. Теперь это не «взносы, исчисленные исходя из стоимости страхового года», а «взносы в фиксированных размерах» (ст. 14 Закона № 212-ФЗ от 24.07 2009 г. в ред. Федерального закона № 243-ФЗ от 03.12 2012 г.). Общая сумма взносов составила 35 664,66 рублей. Если ИП начинает свою деятельность после начала очередного расчетного периода (то есть зарегистрирован не с начала года), размер страховых взносов, подлежащих уплате им за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. Срок уплаты взносов по-прежнему не позднее 31 декабря года, за который уплачиваются взносы. ИП как и прежде имеет право уплатить все взносы единовременно, либо разбить на ежемесячные (ежеквартальные) платежи. Фиксированные взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются в Пенсионный фонд.

С 01.01 2013 г. ИП вправе не исчислять и не уплачивать взносы за следующие периоды, в течение которых он не вел свою предпринимательскую деятельность:

-

— период прохождения военной службы по призыву;

-

— период ухода за ребенком до достижения им возраста полутора лет;

-

— период ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

-

— период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

-

— период проживания за границей супругов работников, направленных, например, в дипломатические представительства и консульские учреждения РФ.

Если в расчетном периоде были месяцы, в течение которых ИП вел предпринимательскую деятельность, то ему необходимо будет уплатить взносы пропорционально количеству календарных месяцев, в течение которых такая деятельность осуществлялась. Отсутствие деятельности должно быть документально подтверждено (ч. 6 ст. 14 ФЗ № 212).

ИП — не работодатели, применяющие УСН в 6 % либо ЕНВД, уменьшают сумму налога (авансовых платежей по налогу) на всю сумму (то есть на 100 %) уплаченных фиксированных взносов в ПФР и ФФОМС. ИП — работодатели, применяющие УСН в 6 % либо ЕНВД, по- прежнему могут уменьшить сумму налога не более чем на 50 % [7]. ИП, перешедшие на ПСН (патентная система налогообложения), не имеют право уменьшить стоимость патента на сумму взносов во внебюджетные фонды.

На основании нормативной базы, приведенной выше, рассчитаем экономическую выгоду для индивидуальной деятельности по такому виду деятельности, как сдача внаем собственного жилого недвижимого имущества. Например, гражданин Х 1970 г. р. имеет в собственности двухкомнатную квартиру площадью 44 кв. м и сдает ее в аренду. Стоимость аренды 8 000 руб. в месяц.

Доход за год составляет:

8 000 X 12 = 96 000 рублей.

-

1. В соответствии с обычным режимом налогообложения физических лиц гражданин должен уплатить налог с дохода по ставке 13 %: 96 000 X 0,13 = 12 480 рублей.

-

2. Если гражданин Х зарегистрируется в налоговой инспекции в качестве индивидуального предпринимателя и будет уплачивать налоги по упрощенной системе налогообложения , то его расходы по налогам составят:

То есть 1 040 руб. в месяц.

-

а) налог на доходы от предпринимательской деятельности:

96 000 X 0,06 = 5 760 руб.;

-

б) общая сумма взносов в ПФР и ФФОМС составляет 35 664,66 руб. [5];

-

в) уменьшаем налог на сумму взносов: 35 664,66 - 5 760,

-

3. При патентной системе налогообложения.

так как у индивидуального предпринимателя нет наемных работников, то уменьшению подлежит вся сумма налога на сумму уплаченных страховых взносов. Общая сумма платежа составляет 35 664,66 рублей.

Если гражданин Х приобретет патент на такой вид деятельности, как сдача внаем собственного недвижимого имущества в аренду с площадью до 60 м2, то у него возникают следующие обязательства в отношении налога и взносов в ПФР и ФФОМС. Налог выражается как стоимость патента. Согласно таблице закона Закон Волгоградской области от 29.11 2012 г. № 165-ОД «О патентной системе налогообложения» п. 20 подп. 1 стоимость патента составляет:

-

а) максимальная величина дохода 200 000 по данной деятельности в год умножается на 6 %: 200 000 X 0,06 = 12 000 руб.;

-

б) взносы — 35 664,66 рублей. Налог не подлежит уменьшению на сумму взносов;

-

в) к уплате сумма платежа составляет

-

4. При ЕНВД .

47 664,66 (12 000 + 35 664,66) рублей.

С 01.01 2013 г. система налогообложения в виде единого налога на вмененный доход перестала быть обязательной, тем самым рассчитаем налоговую нагрузку при использовании данного режима с использованием коэффициентов К1 и К2.

K1 — это коэффициент-дефлятор, необходимый для расчета налоговой базы по единому налогу на вмененный доход в соответствии с гл. 26.3, а К2 — это значение коэффициента, учитывающего ассортимент товаров, виды работ (услуг), особенности места ведения предпринимательской деятельности в зависимости от расположения внутри населенного пункта [8]:

Расчет единого налога произведем по формуле ЕНВД = (( БД x 12 мес) х К1 х К2) х м2 х 15 %: а) ЕНВД = ((1000 х 12) х 1,569 х 0,400) х 44 х х 15 % = 49 705,92, где БД = 1 000 руб. (п. 3 ст. 346.29 НК РФ), К1 = 1,569 и К2 = 0,400;

-

б) далее уменьшаем налог на социальные взносы [7]:

49 705,92 — 35 664,66 = 14 041,26.

Ниже в таблице 1 приведены сводные данные по налоговой нагрузке на гражданина Х, осуществляющего индивидуальную деятельность.

Итак, при патентной системе налогообложения размер платежей, подлежащих уплате, выше, чем при УСН и ЕНВД. Ее применение упрощает процесс взимания и администрирования налоговых платежей с субъектов малого и среднего бизнеса, что может привести к росту таких поступлений. Это зависит от того, что нельзя уменьшить платежи в бюджет на страховые взносы, и предпринимателю необходимо заплатить в бюджет почти в 4 раза больше, чем при общем режиме налогообложения и ЕНВД, и на 33 % больше, чем при УСН.

Поэтому, учитывая, что переход на спец-режим является добровольным, предпринимателям нужно основательно взвесить все преимущества того или иного режима и произвести расчеты экономической выгоды при уплате налогов и взносов, определить налоговую нагрузку (см. табл. 2).

С позиций интересов государства задача ЕНВД и патента в том, чтобы собрать налоги там, где нет возможности контролировать доход. Кроме того, патент — это налог, который пополнит местный бюджет.

Таблица 1

Экономическая выгода от предпринимательской деятельности в соответствии с разными налоговыми режимами

Сравнительная характеристика условий использования налоговых режимов

|

Налоговый режим |

Доход за год, руб. |

Взносы, руб. |

Ставка, % |

Величина налога, руб. |

Сумма уплаты, руб. |

Экономичес кая выгода за год, руб. |

|

Обычный режим |

96 000 |

0 |

13,0 |

12 480,00 |

12 480,00 |

83 520,00 |

|

ИП на УСН |

96 000 |

35 664,66 |

6,0 |

– |

35 664,66 |

60 335,34 |

|

ИП на ПСН |

96 000 |

35 664,66 |

6,0 |

12 000,00 |

47 664,66 |

48 335,34 |

|

ЕНВД |

96 000 |

35 664,66 |

15,0 |

49 705,92 |

14 041,26 |

81 958,74 |

Примечание. Составлено авторами.

Таблица 2

|

УСН |

ЕНВД |

Патент |

|

|

Субъекты спецрежима |

ИП и организации |

Только ИП |

|

|

Переход на спецрежим |

Добровольный |

||

|

Этапы перехода на спецре-жим |

Подать в налоговый орган уведомление о переходе на УСН:

|

Подать в налоговый орган заявление о постановке на учет в течение 5 дней с даты перехода на ЕНВД |

Подать в налоговый орган заявление о выдаче патента за 10 дней до начала применения патентной системы налогообложения |

|

Этапы прекращения применения спецре-жима в добровольном порядке |

При прекращении деятельности, по которой применялась УСН – в течение 15 дней со дня прекращения деятельности. Можно перейти на другой режим налогообложения с 1 января, подав уведомление в налоговый орган не позднее 15 января |

Подать в налоговый орган заявление о снятии с учета в течение 5 дней:

|

Подать в налоговый орган заявление в течение 10 дней со дня прекращения деятельности, в отношении которой применялась патентная система налогообложения |

|

Условия применения спец-режима |

|

|

|

|

Объект налогообложения |

|

Вмененный доход = = «базовая доходность» × × «физический показатель» в количественном выражении |

Потенциальный доход, который устанавливается законами субъектов РФ (от 100 тыс. до 1 млн руб.) в зависимости от вида деятельности |

Окончание таблицы 2

|

УСН |

ЕНВД |

Патент |

|

|

Ставка налога |

Или минимальный налог 1 % от дохода, если 15 % от разницы между доходами и расходами меньше, чем 1 % от дохода |

15 % |

6 % |

|

Льготы |

Освобождение от уплаты:

|

||

|

На какие суммы можно уменьшить полученный налог |

Если выбрана УСН 6 % от доходов или ЕНВД, то сумма налога уменьшается не более чем на 50 % от суммы оплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. ИП без наемных работников уменьшает сумму налога по УСН 6 % и ЕНВД без ограничения |

Сумму налога уменьшить нельзя |

|

|

Нужно ли вести налоговый учет |

Учет ведется в Книге учета доходов и расходов |

Нет |

Учет ведется в Книге учета доходов |

|

Нужно ли сдавать налоговую декларацию |

Годовая налоговая декларация сдается:

|

Ежеквартальная налоговая декларация сдается в срок до 20 числа первого месяца, следующего на кварталом |

Налоговая декларация не сдается |

|

Сроки уплаты налога |

Авансовые платежи – ежеквартально до 25 числа первого месяца, следующего за кварталом. Окончательный платеж по итогам года:

|

Ежеквартально – не позднее 25 числа первого месяца, следующего за кварталом |

– 2/ 3 за 30 дней до окончания срока действия патента |

Примечание. Составлено авторами по: [4].

Поэтому принятие Закона Волгоградской области от 29 ноября 2012 г. № 165-ОД «О патентной системе налогообложения» экономически целесообразно для нашего региона. Однако в случае замены ЕНВД патентом увеличится налоговая нагрузка на малый и средний бизнес, возрастут затраты предпринимателей на ведение учета на предприятии, на закупку материалов, кассовый аппарат и т. д., что ведет к росту цен на товары и услуги.

Список литературы Недостатки и преимущества внедрения патентной системы налогообложения малого и среднего бизнеса в Волгоградской области

- Барулин, С.В. Теория и история налогообложения: учеб. Пособие/С.В. Барулин. -Экономист, 2006. -291 с.

- Голованова, В.С. Налогообложение доходов арендодателей (индивидуальных предпринимателей) на патентной основе/В.С. Голованова, Г.Я. Чухнина//Экономика развития региона: проблемы, поиски, перспективы: ежегодник. -Вып. 10 -Волгоград: Изд-во ВолГУ, 2009. -С. 701 -710.

- Долгосрочная муниципальная целевая программа поддержка субъектов малого и среднего предпринимательства в Волгограде на 2011 − 2013 годы. - Электрон. текстовые дан. - Режим доступа: dppr.volgadmin.ru http://dppr.volgadmin.ru/ ›spfile.ashx?id…W5wTIi$… http://dppr.volgadmin.ru/spfile.ashx?id=hK3ffGW0fgCo1vozs5lUPC902ovf7WoW$3bDqbLxfk$hX560hqgDzsaE7nP4owqr1yh3FdbiKGKxLUl2ogGKMwVpfpM1N9neL2zeoF3qoGTsEd3c5DumI3XHAgpq1wL1v65*W5wTIi$GrrPzzM2KBpecFnYnIMcLTJwD0gcuFNE- (дата обращения 12.01.2013).

- Налоговый кодекс РФ.-Электрон. текстовые дан. -. Режим доступа: http://ppt.ru/kodeks.phtml?kodeks=14&paper=346.43> (дата обращения 03.02.2013).

- О внесении изменений в отдельные законодательные акты российской федерации по вопросам обязательного пенсионного страхования: федер. закон от 3 декабря 2012 г. № 243-ФЗ. -Электрон. текстовые дан. -Режим доступа: http://www.garant.ru/hotlaw/federal/433271/> (дата обращения 14.02.2013).

- О патентной системе налогообложения: закон Волгоградской области от 29 ноября 2012 г. № 165-ОД -Электрон. текстовые дан. -. Режим доступа: Гарант http://www.garant.ru/hotlaw/volga/435565 (дата обращения 15.01.2013).

- Письмо Минфина РФ от 5 декабря 2012 г.№ 03-11-10/57. Российский налоговый портал.- Электрон. текстовые дан. - Режим доступа: http://taxpravo.ru/zakonodatelstvo/statya-298170-pismo_minfinarfot5dekabrya2012gn03111057 http://taxpravo.ru/%20zakonodatelstvo/statya-298170-pismo_minfinarfot5dekabrya2012gn03111057 (дата обращения 23.01.2013).

- Приказ Минэкономразвития РФ от 31.10.2012 № 707.-Электрон. текстовые дан. -. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=138002 (дата обращения 23.01.2013).

- Стратегия развития малого и среднего предпринимательства Волгоградской области до 2020 года (основные направления) -Электрон. текстовые дан. -Режим доступа: urp.volganet.ru/news/news/downloads/Strategiya_02.docx (дата обращения 13.02.2013).