Недвижимость на локальном рынке рекламы и покупательское поведение в категории

Автор: Воронцов Александр Дмитриевич

Журнал: Телескоп: журнал социологических и маркетинговых исследований @teleskop

Рубрика: Маркетинговые исследования

Статья в выпуске: 3, 2016 года.

Бесплатный доступ

Публикация посвящена поведению покупателей недвижимости на первичном рынке в Санкт-Петербурге. В данной статье мы рассмотрим состояние рекламного рынка Санкт-Петербурга в 2015 году, ознакомимся с проектом компании TNS по мониторингу рынка жилой недвижимости в Санкт-Петербурге и проанализируем профиль покупателей в категории.

Недвижимость, маркетинговые исследования, исследования рынка

Короткий адрес: https://sciup.org/142182183

IDR: 142182183

Текст научной статьи Недвижимость на локальном рынке рекламы и покупательское поведение в категории

Александр Воронцов медиа-аналитик TNS Россия

Недвижимость на локальном рынке рекламы и проект TNS Realty Monitor

Рис. 1. Объёмы рынка ATL рекламы в Санкт-Петербурге. Изменение 2015/2014, оценка

Характеризующийся резким ослаблением национальной валюты и снижением личного благосостояния кризис 2014 года в России оказал серьезное влияние на все сферы жизнедеятельности людей. Не стал исключением и рекламный рынок Санкт-Петербурга.

По оценке Ассоциации коммуникационных агентств России, в 2015 году рекламный рынок Санкт-Петербурга сни зился в денежном выражении на Рис. 2. ТОП-6 рекламных категорий в Санкт-Петербург 2015 (динамика по сравнению с 10% по сравнению с 2014 годом 2014), Источник: TNS Media Intelligence, ТВ, радио, пресса, наружная реклама; объёмы (рис. 1). Все традиционные ме- рекламы в секундах (ТВ и радио), А2 (пресса), кв.м. (наружная реклама). Только локальная диа: телевидение, радио, пресса, наружная реклама — испытали серьезное снижение объёмов рекламы, опережающее рынок в среднем. Положительную динамику демонстрирует только реклама в Интернете (+7%), однако следует оговориться, что ещё пару лет назад рынок Интернет-рекламы демонстрировал на порядок более высокую положительную динамику.

Ряд ключевых категорий локального рекламного рынка: торговля, транспорт, финансы, массовые мероприятия испытывают спад в объёмах размещений в традиционных СМИ, за исключением ТВ (что объясняется не столько активностью рекламодателей, сколько увеличением локального инвентаря со стороны телеканалов в 2015 году). Причины этого лежат на поверхности: снижение реальных доходов населения негативно сказывается на потреблении товаров и услуг. Страдает и досуг (категория «массовые мероприятия»): посещение мест развлечений становится все более дорогостоящим способом времяпрепровождения. В этой связи на передний план на локальном рекламном рынке города выходит реклама недвижимости (в первую очередь, жилой недвижимости): категория демонстрирует положительную динамику на радио (+25% в секундах по сравнению с размещениями категории в 2014 году) и незначительное снижение в наружной рекламе (-1% в условиях общего сокращения количества доступных поверхностей) — ключевых медиа для локального размещения рекламодателей в Санкт-Петербурге.

Таким образом, недвижимость в настоящий момент является ключевой категорией на локальном рынке рекламы, будучи при этом менее зависимой от внешних факторов, чем торгов- реклама.

|

ТВ |

Радио |

Пресса |

Наружная реклама |

|

|

Массовые мероприятия |

14% |

-11% |

2% |

-6% |

|

Недвижимость |

7% |

25% |

-17% |

-1% |

|

Связь |

10% |

0% |

-43% |

-5% |

|

Торговля |

18% |

-23% |

-28% |

-18% |

|

Транспорт |

-12% |

-27% |

-33% |

-38% |

|

Финансы |

1% |

-43% |

-28% |

-48% |

ля или транспорт. Комплексным исследованием рынка первичной жилой недвижимости в Санкт-Петербурге не первый год занимается компания TNS Россия: проект TNS Realty Monitor в настоящий момент является отраслевым стандартом измерений показателей рынка и аналитическим инструментом, как для компаний-застройщиков, так и для рекламных агентств. Целевой аудиторией проекта являются жители Санкт-Петербурга в возрасте от 25 до 54 лет, которые приобрели квартиру на первичном рынке за последние 12 месяцев и / или планируют купить квартиру на первичном рынке в течение ближайших 24 месяцев. Данные собираются посредством личных интервью с использованием планшетных компьютеров. Проект выполнен в соответствии с требованиями международного стандарта качества «Исследование рынка, общественного мнения и социальных проблем ISO 20252:2012». (Методика: в опросе принимали участие 600 респондентов в возрасте от 25 до 54 лет, постоянно проживающие в Санкт-Петербурге более полугода, купившие квартиру на первичном рынке недвижимости за последние 12 месяцев или собирающиеся купить квартиру в ближайшие 2 года. При этом респонденты должны подходить по 2 из 3 критериев: определиться с требованиями к квартире, с суммой покупки, просматривать возможные варианты. Опрос проводился методом CAPI

(Computer assisted personal interview) с использованием планшетных компьютеров в период с 28 марта по 15 апреля 2016г. в 16 точках опроса в разных районах города. Квотирование: пол, возраст, точка опроса.)

Покупатели недвижимости: кто они?

В отличие от потребителей, к примеру, продуктов питания или услуг связи, покупатели первичной жилой недвижимости — особенная категория со своими специфическими характеристиками, отличающими её от населения в целом. Задачей первоочередной важности, как для компаний-застройщиков, так и для рекламных агентств является понимание этих особенностей покупателей, отличия их со-

Пол

■ ' ' Мужчин bl

Женщины

Возраст •

25-34

35-44

45-54

Образование

Высшее

Среднее

Социальный статус

Руководители

Специалисты

Служащие

Рабочие

Не работают

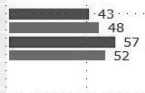

С^^^Я 36 :8Р~ изэ

К Т ■ 35 :^^^ з!

:■■■ 29' ’

■^^^е зо

: ■■■■■■■■■■■' 66

:^^е^^е 48

:^^^ 34

циально-демографиче-ского профиля, от про- филя населения в целом.

По сравнению со всеми жителями Санкт-Петербурга в возрасте от 25 до 54 лет среди представителей целевой аудитории проекта существенно больше людей с высшим образованием (рис. 3). Также доля руководителей, специалистов и людей, совершавших за полгода поездки за границу, в целевой аудитории превышает аналогичные показатели по на-

И % выборки.......:.........:........

■ % населения Санкт-Петербурга 25-54

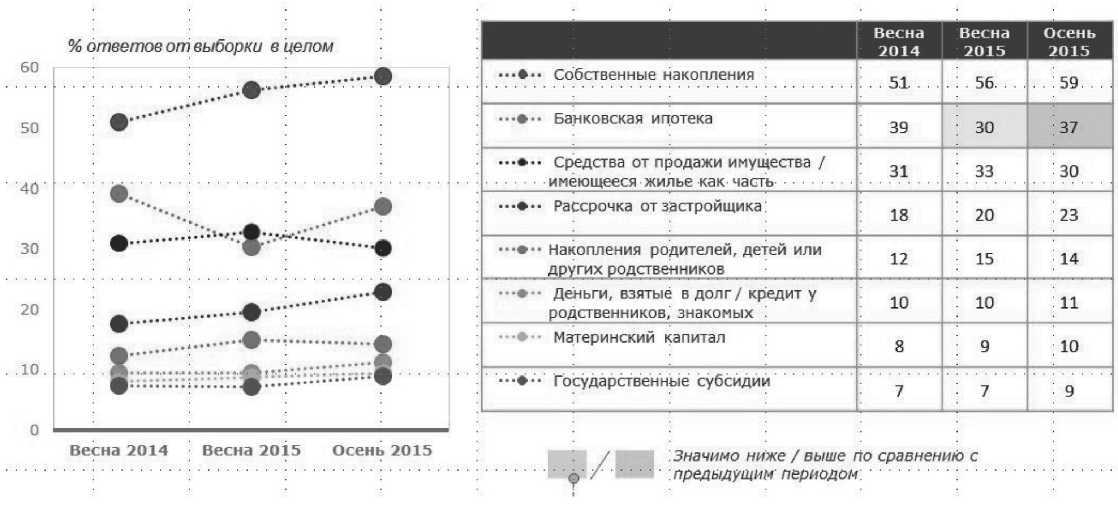

Рис. 4. Источники средств для покупки квартиры. Источник: TNS Realty Monitor

Весна 2014

Весна 2015 Осень 2015

% ответов от выборки в целом

селению в среднем.

Среди мотивов покупки первичной жилой недвижимости преобладают эмоциональные: забота о будущем детей, обретение комфорта, создание условий для счастливой семейной жизни. Ухудшение экономической обстановки в стране и связанное с этим уменьшение доходов населения не повлекли за собой изменения мотивации покупателей. Забота о детях и комфорте жизни — основные драйверы покупки квартиры.

Одним из ключевых па-

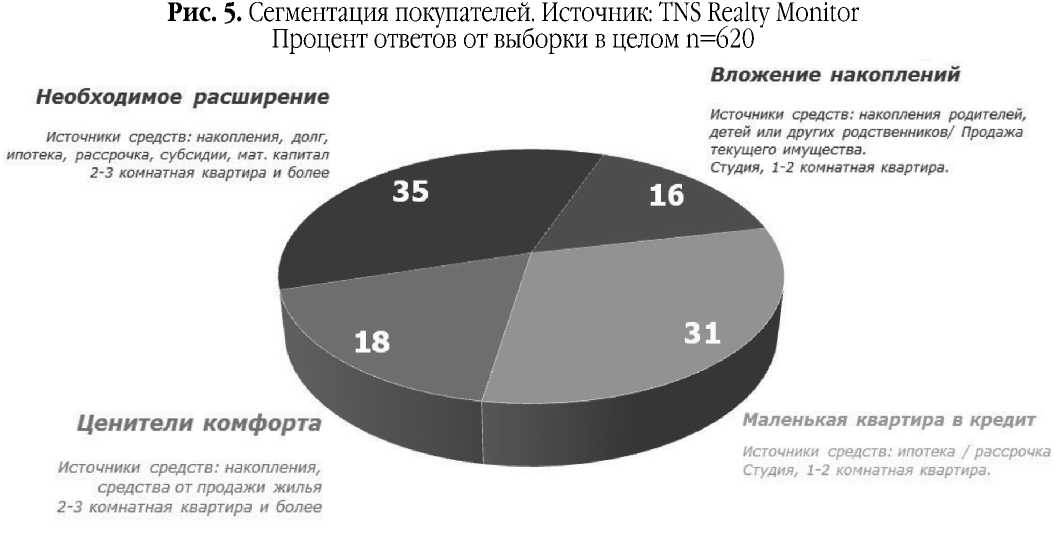

Рис. 5. Сегментация покупателей. Источник: TNS Realty Monitor Процент ответов от выборки в целом n=620

Необходимое расширение

Источники средств: накопления, средства от продажи жилья 2-3 комнатная квартира и более

Маленькая квартира в кредит

Источники средств: ипотека / рассрочка Студия, 1-2 комнатная квартира.

Ценители комфорта

Вложение накоплений

Источники средств: накопления родителей, детей или других родственников/ Продажа текущего имущества.

Студия, 1-2 комнатная квартира.

Источники средств: накопления, долг, ипотека, рассрочка, субсидии, мат. капитал 2-3 комнатная квартира и более

раметров при анализе покупательского поведения являются источники средств для покупки квартиры. Ключевой источник средств для покупки жилья — собственные накопления. В дополнение к собственным сбережениям представители целевой группы пользуются ипотекой, средствами от продажи жилья в собственности, рассрочкой от застройщика. Мы можем наблюдать восстановление спроса на ипотечное кредитование осе-

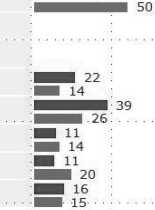

Рис. 3. Профиль выборки: сравнение со всеми жителями Санкт-Петербурга 25-54, Источник: TNS Realty Monitor, TNS Marketing Index Санкт-Петербург.

Семейное положение:

: Женаты / замужем

: Холосты / не замужем

Наличие в семье детей до 16 лет : Есть дети в семье :

: Нет детей в семье

Материальное положение семьи : Хватает на еду и одежду

Могут купить автомобиль и выше

Поездки за траницу за полгода: Совершали.....

: Не совершали ; ;

Наличие автомобиля в семье

Есть автомобиль :

Нет автомобиля ;

67 ■ ■

35 :

|

■ ••»•■ Собственные накопления : |

59. . . |

||||

|

.-.*.. Банковская ипотека ; |

39 |

30 |

37 |

||

|

■■■••■ Средства от продажи имущества / .......имеющееся жилье как часть......... |

. . 31 . |

33 |

30 |

||

|

■■■•■■ Рассрочка от застройщика: |

18 |

20 |

23 |

||

|

•••♦•• Накопления родителей, детей или других родственников • |

12 |

15 |

14 |

||

|

••♦•• Деньги, взятые в долг / кр!едит у родственников, знакомых : |

10 |

10 |

11 |

||

|

••-♦•• Материнский капитал : |

8 |

9 |

10 |

||

|

" • ••♦•• Государственные субсидий......... |

7 |

7 |

9 |

Значимо ниже/выше по сравнению с предыдущим' периодом.........:11

нью 2015 г. после снижения интереса к источнику осенью 2014 г. на фоне экономической ситуации и роста ставки по ипотеке (рис. 4).

На основании размера приобретаемой квартиры и источников средств для её покупки проект TNS Realty Monitor позволяет сегментировать покупателей первичной жилой недвижимости на следующие группы (рис. 5).

«Маленькая квартира в кредит»(31%)

Для представителей сегмента характерен интерес к студиям и однокомнатным квартирам небольшого метража. Приобретенная квартира, как правило, является первой для себя или своей семьи. Источники финансирования для этого сегмента: ипотека, рассрочка.

«Вложение накоплений»(16%)

Как и представители первого сегмента, эти люди интересуются квартирами небольшой площади (студии и однокомнатные), но, в отличие от сегмента «маленькая квартира в кредит», покупают их чаще за счёт собственных накоплений и средств от продажи другого жилья. Квартира в Санкт-Петербурге для таких людей становится одним из вариантов инвестиции накоплений.

«Ценители комфорта»(18%)

В этом сегменте высока доля обеспеченных людей. Источник средств для покупки жилья у представителей этого сегмента — накопления и средства от продажи существующего жилья. Интерес у них вызывают двух— и трёхкомнатные квартиры.

«Необходимое расширение»(35%)

Как и представители сегмента «ценители комфорта»они приобретают квартиры большого метража. Однако источники финансирования здесь принципиально другие: ипотека, рассрочка, материнский капитал. Покупка двух — и трехкомнатных квартир этими людьми объясняется изменением жизненных обстоятельств, пополнением в семье.

Рекламная активность и известность компаний-застройщиков.

Одним из важнейших показателей, измеряемых с помощью исследования TNS Realty Monitor, является известность компаний-застройщиков (наведённая и спонтанная). В категории «Жилая недвижимость»уровень известности компаний ниже, чем в большинстве категорий товаров и услуг. Как правило, наведённое знание марок-лидеров среди потребителей категории приближается к 100%, в то время как среди застройщиков данный показатель ощутимо ниже. ЛенСпец-СМУ/Эталон — лидер по спон-

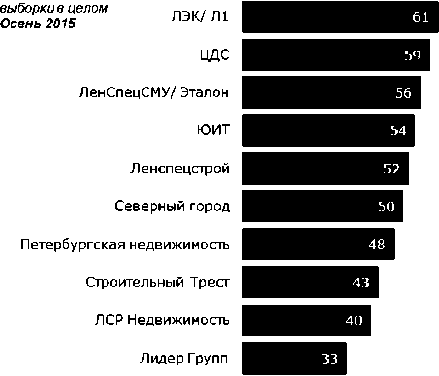

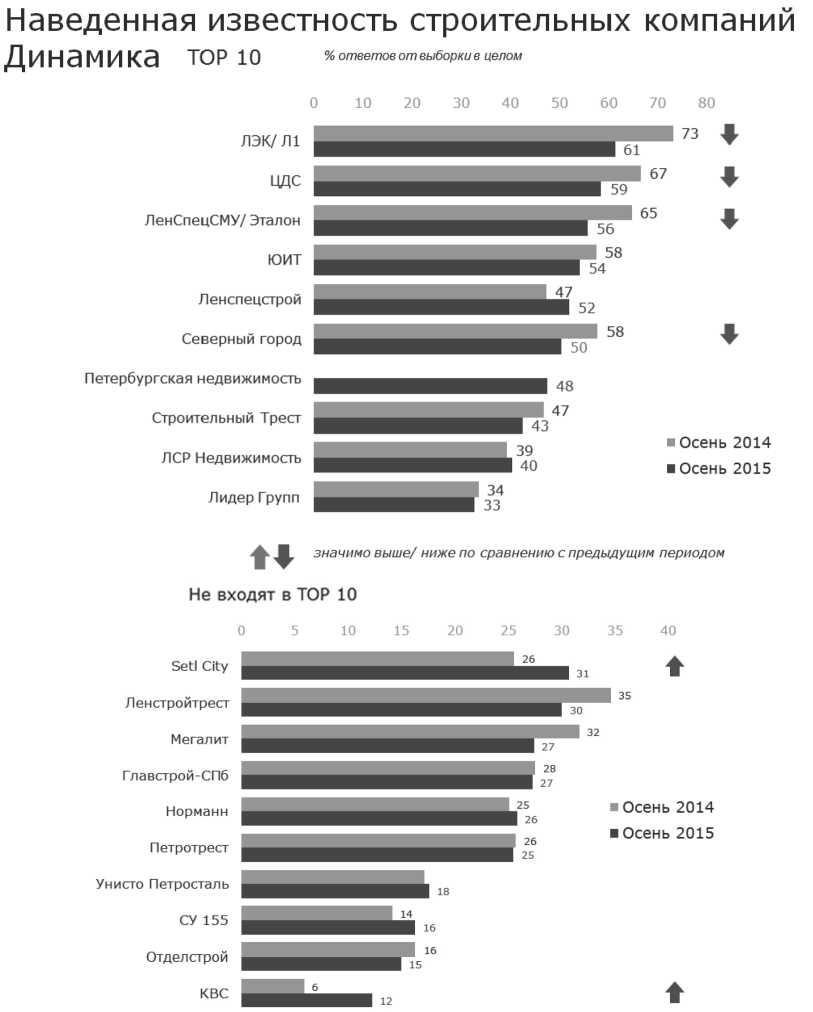

Рис. 6. Известность строительных компаний. Источник: TNS Realty Monitor

Известность строительных компаний тор ю

Наведенная известность % ответов от

Спонтанная известность

Рис. 7,8. Наведенная известность строительных компаний. Источник: TNS Realty Monitor

значимо выше/ ниже по сравнению с предыдущим периодом

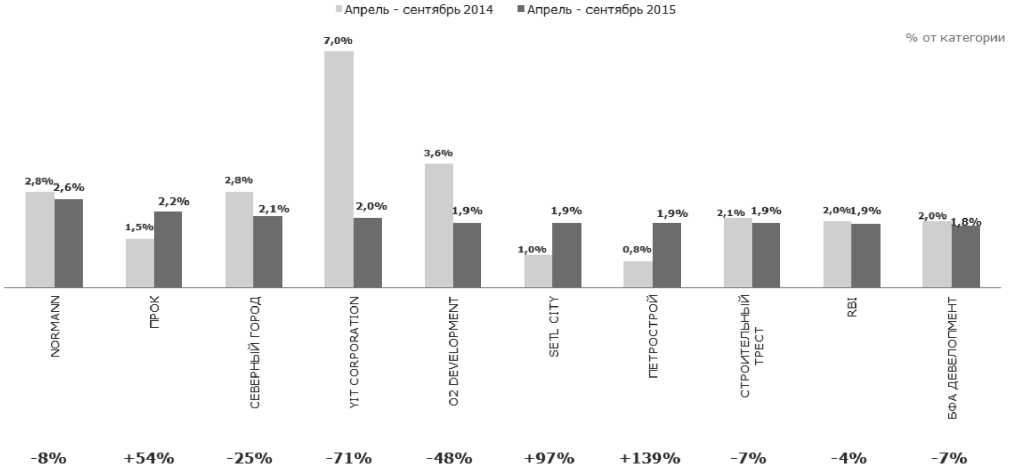

Рис. 9, 10. Топ-20 рекламодателей по объёмам затрат в медиа. Источник: TNS Realty MonitorСанкт-Петербург, Апрель -сентябрь 2015. Услуги по операциям с жилой недвижимостью. ТВ, Радио, Наружная реклама, Пресса. Локальное размещение. Затраты по официальным прайс-листам, без учета скидок и налогов, специальных соглашений. Данные по затратам на наружную рекламу представлены на основании экспертной оценки. Исключены косвенная и социальная реклама. Исключены: НЕВАИНВЕСТПРОЕКТ, PMI CORPORATION, ПЛЮС, БЕСТЪ, АЙ ДА ДОМ, ВАШ ДОМ, IMD GROUP, ПРОГАЛЬ, АРСЕНАЛ, ИТАКА, ОЛИМП, ЕВРОСТРОЙ, ЛЕНСТРОЙГРАД, ТЕОРЕМА, KNIGHT FRANK, СИЛОВЫЕ МАШИНЫ, CONSTANTA DEVELOPMENT, СПУТ

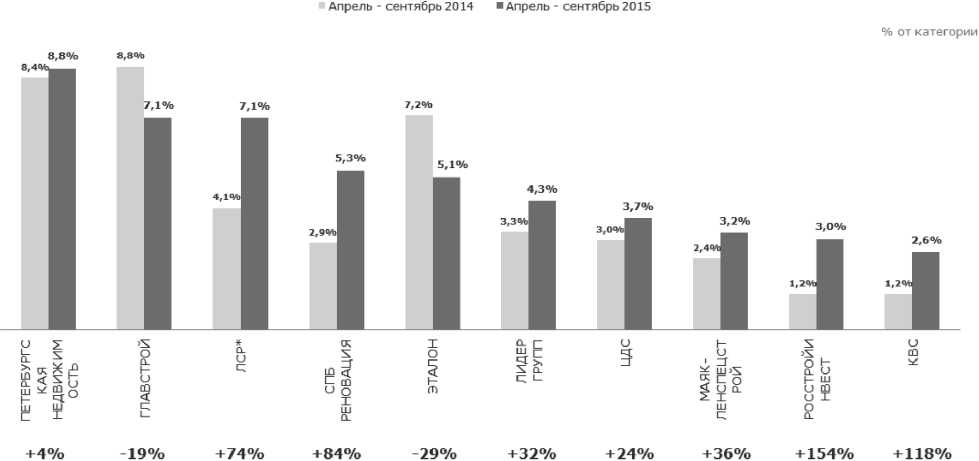

НИК, ПЕТРОСТИЛЬ, TALER. ЛСР включает бренды ЛСР Недвижимость, ЛСР Недвижимость Северо-Запад и Группа ЛСР

Топ-20 рекламодателей по объемам затрат в медиа

Санкт-Петербург. Апрель - сентябрь 2014/2015, позиции 1-10

Топ-20 рекламодателей по объемам затрат в медиа

Санкт-Петербург. Апрель - сентябрь 2014/2015, позиции 11-20

танному знанию среди компаний-застройщиков Санкт-Петербурга, её без подсказки смогли вспомнить 29% респондентов. Компании ЛЭК/Л1, ЦДС, ЮИТ и ЛСР Недвижимость также демонстрируют высокий уровень спонтанной известности: 15% и больше. Наведённое знание выше 50% можно наблюдать у пяти компаний: помимо уже названных ЛенСпецСМУ/Эталон, ЛЭК/Л1, ЦДС и ЮИТ, в число лидеров входит Ленспецстрой.

Если рассматривать динамику наведенной известности компаний-застройщиков, то мы увидим, что за год положительного сдвига добились компании Setl City и КВС; из лидеров по наведенному знанию небольшая положительная динамика наблюдается у компаний Ленспецстрой и ЛСР Недвижимость. (рис. 7,8)

Как показывает исследование TNS Realty Monitor, показате- ли известности компании-застройщика коррелируют с объемами рекламы в СМИ. В большинстве случаев компании, увеличившие свои медиа-веса (рис. 9, 10) за анализируемый период (2-3 квартал 2014/2015гг.) смогли нарастить уровень известности (например: ЛСР Недвижимость, Setl City, Ленспецстрой, КВС). Компании, оптимизировавшие рекламные бюджеты в анализируемых медиа в меньшую сторону, сократили либо сохранили на прежнем уровне свои базовые KPI.

Таким образом, мы убедились в том, что недвижимость в настоящий момент — ключевая категория для рынка локальной рекламы в Санкт-Петербурге. Несмотря на сложную экономическую ситуацию, люди по-прежнему рассматривают покупку первичной жилой недвижимости как важный и зачастую неотъемлемый этап своей жизни. Также нам удалось проследить корреляцию между рекламными размещениями и известностью компаний-застройщиков: игроки рынка, которые, несмотря на усложнившуюся экономическую реальность, нарастили свои медиа-веса, демонстрируют и увеличение известности среди респондентов. Благодаря исследованию TNS Realty Monitor как игроки рынка, так и независимые исследователи получают шанс лучше понять состояние рынка жилой недвижимости в Санкт-Петербурге, стратегию компаний-застройщиков и покупательское поведение.