Нефинансовая отчетность: содержание, развитие, международные стандарты и информационная база для их применения субъектами хозяйствования Беларуси

Автор: Грузневич Е.С.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 1 (51), 2025 года.

Бесплатный доступ

Актуальность исследования обусловлена необходимостью белорусских субъектов хозяйствования встраиваться в глобальные цепочки поставок для наращивания своего экспортного потенциала, повышения конкурентоспособности и возможности технологической трансформации бизнеса. Для этого организациям необходимо соответствовать международному контексту устойчивого развития и демонстрировать приверженность использования его практик заинтересованным сторонам посредством нефинансовой отчетности. Так как в Республике Беларусь пока еще не создана методическая база для формирования нефинансовой отчетности, субъекты хозяйствования могут использовать международные стандарты для ее подготовки. Возможность составления нефинансовой отчетности субъектами хозяйствования Республики Беларусь на основе международных стандартов требует от них готовности и достаточности информационной базы. Целью статьи является разработка направлений повышения уровня полноты и достаточности информационной базы субъектами хозяйствования Республики Беларусь для составления ими нефинансовой отчетности по международным стандартам GRI, SASB, IIRC. В статье исследован зарубежный опыт регулирования нефинансовой отчетности, тенденции ее опубликования, содержание и характеристика отдельных добровольных международных стандартов нефинансовой отчетности, развитие нефинансовой отчетности в Республике Беларусь. Рассмотрена существующая информационная база у субъектов хозяйствования Республики Беларусь для возможности применения ими стандартов GRI, SASB, IIRC. По результатам исследования сделан вывод о несовершенстве существующей для составления нефинансовой отчетности информационной базы национальными экономическими субъектами. Предложены рекомендации по развитию информационной базы, включающие: разработку и утверждение внутренних рабочих документов по стратегии, политикам, целям и мероприятиям по устойчивому развитию и ESG; разработку методических документов в области нефинансовой отчетности, повышение аналитичности используемых в организациях программных продуктов по ведению бухгалтерского учета; ведение Telegram-канала и тематического раздела на корпоративном сайте для публикации событий и результатов деятельности организации в области устойчивого развития и ESG, что позволит кратко аккумулировать информацию и создать основу для отражения ее в нефинансовой отчетности и другие.

Нефинансовая отчетность, международные стандарты нефинансовой отчетности, информационная база для нефинансовой отчетности, GRI, SASB, IIRC

Короткий адрес: https://sciup.org/142244458

IDR: 142244458 | УДК: 657.1 | DOI: 10.24412/2079-7958-2025-1-111-129

Non-financial reporting: content, development, international standards and information base for their application by business entities in Belarus

The relevance of the study is due to the need for Belarusian business entities to integrate into global supply chains in order to enhance their export potential, increase competitiveness, and capacity for technological transformation of the business. For this, organizations need to comply with the international context of sustainable development and demonstrate their commitment implementing these practices to stakeholders through non-financial reporting. As Belarus lacks a nationally standardized methodological framework for non-financial reporting, business entities may rely on international standards for its preparation. Compiling non-financial reports in accordance with international standards necessitates access to a reliable and comprehensive information base. The purpose of the article is to propose measures for improving the completeness and adequacy of the information base for Belarusian economic entities to prepare non-financial statements under GRI, SASB, IIRC standards. The article analyzes foreign experience in regulatory frameworks for non-financial reporting, global publication trends, the scope and features of key voluntary international standards of non-financial statements, and the evolution of non-financial reporting practices in Belarus. The author assesses the existing information base available to Belarusian entities for applying GRI, SASB, and IIRC standards. The study concludes that the current information base is inadequate for compiling nonfinancial statements by domestic entities. Recommendations for strengthening the information base include: development and validation of internal strategic documents on sustainability and Environmental, Social, and Governance (ESG) policies, objectives, and initiatives; creation of methodological guidelines for non-financial reporting; enhancement of analytical capabilities of accounting software; and establishment of dedicated communication channels, such as Telegram channel or a corporate website section for publishing events and the results of the organization in the field of sustainable development and ESG, thereby streamlining data collection for non-financial disclosures.

Текст научной статьи Нефинансовая отчетность: содержание, развитие, международные стандарты и информационная база для их применения субъектами хозяйствования Беларуси

УДК 657.1 DOI:

Нефинансовая отчетность – это совокупность сведений и показателей, отражающих стратегию, цели, подходы к управлению и результаты деятельности организации в части социальной ответственности и устойчивого развития1.

Вопросы содержания и практики составления нефинансовой отчетности, ее роль и влияние на организацию рассматривается в работах многих авторов (Горбуновой Н. А., 2022; Гусаровой Л. В., 2024; Капустиной И. А., 2023; Сенаторовой Е. А., 2018; Coppoletta F. N. [and others], 2024; Hahn R. and Kühnen M., 2013; Kulkarni R., 2014; Rossi P. and Candio P., 2023; Shad M. K. [and others], 2019, Turzo T. [and others], 2024; и других).

Внедрение системы нефинансовой отчетности способствует повышению информационной открытости и прозрачности деятельности предприятий, что, в свою очередь, приводит к повышению инвестиционной привлекательности организаций через удовлетворение запроса инвесторов, применяющих ответственный подход к инвестированию.

Для белорусских организаций основными драйверами публикации нефинансовой отчетности являются: выполнение регуляторных требований (обязательство организаций выполнять требования законодательства стран, в которые экспортируется продукция); возможность использовать ее как инструмент привлечения капитала; возможность улучшения имиджа организации, деловой репутации и узнаваемости ее бренда; использование ее как инструмента развития партнерства с потребителями, поставщиками, персоналом и другими заинтересованными сторонами; повышение эффективности управления организациями.

Основными принципами, определяющими содержание нефинансовой отчетности, являются: взаимодействие с заинтересованными сторонами, контекст устойчивого развития, существенность, полнота. Принципами обеспечения ее качества – сбалансированность, сопоставимость, точность, ясность и надежность (Моисеева, 2019). Целью ее формирования – выполнение глобальных и национальных Целей устойчивого развития, ответственность перед заинтересованными сторонами за результаты своей деятельности, повышение стоимости организации за счет ее деловой репутации, которую можно улучшить в результате присвоения высоких ESG-рейтингов.

Этапы и процедуры разработки нефинансовой отчетности в организации включают: анализ и обоснование приоритетов устойчивости компании и их интеграция в стратегию развития; выявление и анализ взаимодействия с заинтересованными сторонами; определение уровня раскрытия информации в отчетности; определение существенных тем/аспектов и оценка их влияния; выбор и обоснование ключевых показателей эффективности; согласование с требованиями, содержанием и графиком подготовки финансовой отчетности; подтверждение надежности информации отчета; разработка и развитие формата, дизайна и макета отчета; анализ и оценка результатов деятельности в области устойчивого развития (Ефимова, 2018).

Ключевыми темами нефинансовой отчетности являются: «E» – изменение климата, управление водными ресурсами, биоразнообразие и земельные ресурсы, выбросы загрязняющих веществ в атмосферный воздух, сбросы сточных вод, отходы и использование ресурсов и прочие; «S» – права человека, трудовые практики, оплата труда, производственная безопасность, отношения с местными сообществами и прочие; «G» – управление цепочкой поставок, взаимодействие с клиентами, противодействие коррупции и деловая этика, раскрытие информации и корпоративное управление, прочие.

Целью статьи является разработка направлений повышения уровня полноты и достаточности информационной базы субъектами хозяйствования Республики Беларусь для составления ими нефинансовой отчетности по международным стандартам GRI, SASB, IIRC.

Методы и средства исследований

В качестве эмпирической базы исследования выступили данные в области публикации нефинансовой отчетности среди ста крупнейших организаций различных регионов мира, результаты исследования операционных практик нефинансовой отчетности российских организаций, исследования консалтинговых компаний. Для исследования развития нефинансовой отчетности в Республике Беларусь использовалась информация государственных документов планирования и прогнозирования, научные статьи, корпоративные сайты белорусских организаций. Изучение структуры и содержания нефинансовых отчетов проведено на основе анализа международных стандартов нефинансовой отчетности, таких как GRI, SASB, IIRC.

В результате исследования существующей информационной базы субъектов хозяйствования Республики Беларусь для формирования ими нефинансовой отчетности с использованием международных стандартов GRI, SASB, IIRC была определена степень ее достаточности, а также предложены рекомендации по повышению ее уровня.

Мировой опыт разработал различные подходы к регулированию нефинансовой отчетности (рисунок 1).

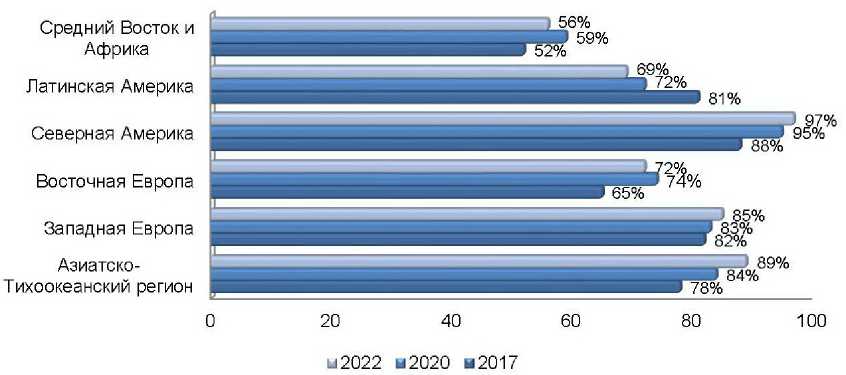

В международном исследовательском сообществе специалистами KPMG ежегодно проводится мониторинг в области публикации нефинансовой отчетности среди ста крупнейших организаций (N100) различных регионов мира (рисунок 2).

Рисунок 1 – Подходы к регулированию нефинансовой отчетности в некоторых страна мира Figure 1 – Approaches to regulating non-financial reporting in selected countries worldwide

Рисунок 2 – Доля организаций, публикующих нефинансовую отчетность среди N100 по регионам мира Figure 2 – Percentage of N100 organizations publishing non-financial reports across world regions

Источник: составлено автором на основе2.

Азиатско-Тихоокеанский регион демонстрирует увеличение доли организаций, публикующих нефинансовую отчетность среди N100 на 5 п. п. в 2022 г. по сравнению с 2021 г. до 89 %, и на 11 п. п. по сравнению с 2017 г. Процент публикации отчетности в Западной Европе выше, чем в Восточной Европе. По Западной Европе он увеличился с 82 % в 2017 г. до 85 % в 2022 г., по Восточной Европе – с 65 % до 72 %, что связано с усилением давления со стороны регуляторных органов, инвесторов и потребителей. В Северной Америке наблюдается увеличение доли N100, публикующих нефинансовую отчетность на 2 п. п. в 2022 г. по сравнению с 2021 г. до 97 %, и на 9 п. п. по сравнению с 2017 г. Данный регион лидирует среди других регионов мира. В Латинской Америке показатель сократился с 81 % в 2017 г. до 69 % в 2022 г. Страны Востока и Африки демонстрируют самую низкую долю в N100, публикующих нефинансовую отчетность среди регионов мира – 56 %, по сравнению с 2021 г. она снизилась на 3 п. п. Таким образом, общая тенденция определяет рост числа публикаций нефинансовой отчетности.

Содержание нефинансовой отчетности определяется добровольными международными стандартами, национальными рекомендациями и требованиями органов управления.

Наиболее распространенными (рисунок 3) и общепризнанными добровольными стандартами нефинансовой отчетности являются:

– Глобальная инициатива по отчетности (GRI)3 2 , запущенная в 1997 г., ставшая первым глобальным стандартом отчетности в области устойчивого развития;

– Совет по стандартам учета в области устойчивого развития (SASB)4 3 , который в конце 2010-х годов инициировал разработку отраслевых стандартов с упором на влияние ESG-факторов на финансовое состояние организаций;

– Международный совет по интегрированной отчетности (IIRC)5 4 , опубликовавший впервые в 2013 г. стандарт, основанный на предоставлении инвесторам информации об устойчивом развитии в краткой форме.

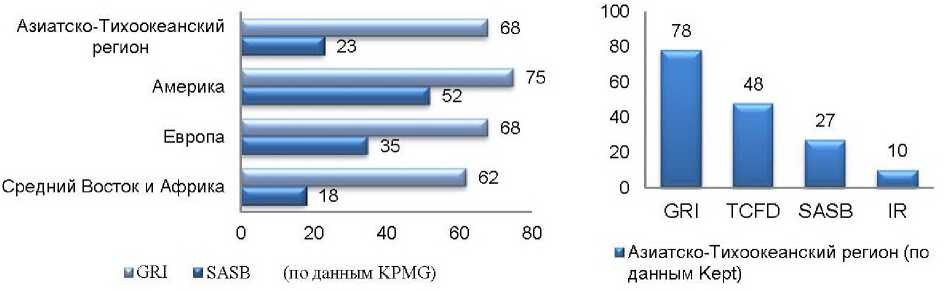

Рисунок 3 – Использование добровольных стандартов нефинансовой отчетности организациями N100 в 2022 г., % Figure 3 – Use of voluntary non-financial reporting standards by N100 organizations in 2022, %

Источник: составлено автором на основе2;6.

Также в мировом сообществе нашли широкое применение рекомендации по раскрытию финансовой информации, связанной с изменением климата (TCFD), Европейские стандарты отчетности в области устойчивого развития (EARS), руководство по показателям отчетности о вкладе в достижение целей устойчивого развития (ЮНКТАД), проект углеродной отчетности (CDP) и другие. В 2023 г. Международный Совет по Стандартам отчетности по устойчивому развитию (ISSB) опубликовал два первых стандарта МСФО по отчетности в области устойчивого развития: стандарт МСФО S1 «Общие требования по раскрытию финансовой информации, связанной с устойчивым развитием», устанавливающий общие требования к отчетности в области устойчивого развития и стандарт МСФО S2 «Раскрытие информации, связанной с климатом», детализирующий требования к раскрытию информации по климатическим аспектам. Ожидается, что данный стандарт внесет значительный вклад в развитие системы корпоративной отчетности Фонда МСФО.

Значительная часть крупнейших организаций в различных регионах мира применяют стандарты GRI, SASB, IIRC и др. (рисунок 3). По данным KPMG (KPMG, 2022), наиболее часто используемым добровольным стандартом нефинансовой отчетности среди организаций N100 в различных регионах мира является GRI. Стандарты SASB применяют около трети N100. Наибольшую популярность они получили в Америке (52 % N100), в основном сре- ди организаций США и Канады. По данным Kept (Кept, 2022), большинство организаций N100 Азиатско-Тихоокеанского региона готовят нефинансовую отчетность по стандартам: GRI – 78 %, ТСFD – 48 %, SASB – 27 %, IIRC – 10 %.

В Российской Федерации наиболее часто используемым стандартом (на период 2023 г.) является GRI – его используют 96,2 % компаний, SASB применяют 52,8 %, национальные рекомендации Банка России используют 67,9 % компаний (Тополя, 2023)7 5 .

В связи с высокой популярностью стандартов GRI, SASB, IIRC интерес представляет изучение их содержания и особенностей, касающиеся тематики и целевой аудитории раскрываемой информации (таблица 1).

GRI стандарт представлен модульной иерархической структурой, которая включает универсальные, тематические и отраслевые стандарты. Универсальные стандарты рекомендуется использовать всем субъектам хозяйствования независимо от вида деятельности. Они включают: GRI 1, GRI 2, GRI 3. GRI 1 «Основные положения» содержит принципы отчетности, концепции стандарта и разъяснение к их применению. GRI 2 «Раскрытие общей информации об организации» включает элементы

Таблица 1 – Сравнительная характеристика некоторых добровольных международных стандартов по нефинансовой отчетности

Table 1 – Comparative analysis of selected international standards for non-financial reporting

|

Параметр сравнения |

GRI |

SASB |

IIRC |

|

Сущность |

Отчетность по отдельным темам устойчивого развития |

Отраслевая отчетность по отдельным темам устойчивого развития |

Отчетность по отдельным темам устойчивого развития, которые влияют на стоимость организации |

|

Основной акцент |

Воздействие ESG-тем на финансовые показатели и на общество |

Воздействие ESG-тем на финансовые показатели организации |

Воздействие ESG-тем на стратегию организации, бизнес-процессы, капитал |

|

Заинтересованные стороны |

Все заинтересованные стороны |

Инвесторы и регуляторы |

Провайдеры финансового капитала |

|

Тематика раскрываемой информации |

Защита окружающей среды; социальная ответственность и отношение с персоналом; уважение прав человека; борьба с коррупцией и взяточничеством; разнообразие в руководстве организации (в отношении пола, возраста, опыта) |

Окружающая среда; социальный капитал; человеческий капитал; бизнес-модель и инновации; лидерство и управление |

Темы, отражающие способности организации создавать стоимость по 6 видам капитала – финансовому, производственному, человеческому, социальному, интеллектуальному, природному |

|

Структура |

3 универсальных стандарта, 34 тематических стандарта, 4 отраслевых |

77 отраслевых стандартов, в среднем по 6 разделов и 13 показателей в каждом |

1 универсальный стандарт |

|

Обязательность верификации |

Не обязательно |

Обязательно – ограниченная уверенность |

Не обязательно |

|

Преимущества |

Охват показателей на всей цепочке создания стоимости |

Сопоставимость данных организаций различных отраслей, большинство показателей являются количественными |

Сочетание финансовых показателей и нефинансовых воздействий – интегрированный подход |

|

Недостатки |

Трудоемкость составления отчетности |

Регламентированные ключевые темы ограничивают возможность учета особенностей деятельности организаций |

Ключевые темы выбираются исходя из потребностей внутренних заинтересованных сторон |

Источник: составлено автором на основе3; 4; 5.

отчетности (информацию об организации, работниках, стратегии и политиках и др.). GRI 3 «Раскрытие информации и руководство по существенным темам организации» раскрывает существенные темы по трем элементам: GRI 3-1 «Процесс определения существенных тем»; GRI 3-2 «Перечень существенных тем»; GRI 3-3

«Управление существенными темами, по которым раскрывают сведения о подходах в области менеджмента (отдельно для каждого существенного аспекта)». Тематические стандарты имеют структуризацию по сериям: GRI 200 – «Экономика», GRI 300 – «Экология», GRI 400 – «Социальная сфера», каждая из которых вклю- чает в себя определенный ряд существенных тем, из которых организации самостоятельно выбирают релевантные для них. Отраслевые стандарты используются организациями отдельных видов экономической деятельности и предназначены для таких из них как: GRI 11 «Нефтегазовый сектор», GRI 12 «Угольный сектор»; GRI «Сельское хозяйство, аквакультура и рыболовство», GRI 14 «Горнодобывающий сектор» (всего планируется разработать 40 отраслевых стандартов).

Стандарт SASB использует отраслевой подход к его построению. Он включает общие положения раскрытия информации, которые не зависят от вида экономической деятельности и дополняются темами раскрытия информации в рамках отдельных отраслей. Общая информация предполагает раскрытия в рамках следующих ключевых аспектов устойчивого развития: окружающая среда, социальный капитал, человеческий капитал, бизнес-модель и инновации, лидерство и управление.

IIRC стандарт включает восемь структурных элементов: обзор организации и внешняя среда; корпоративное управление; бизнес-модель; риски и возможности; стратегия и распределение ресурсов; результаты деятельности; взгляды на будущее; основа подготовки и представления отчетности. Особенностью стандарта является отсутствие в нем конкретных показателей деятельности, организациям предлагается ответить на ряд вопросов по его структурным элементам и в любой доступной форме предоставить пользователям соответствующую информацию.

Таким образом, целевой аудиторией стандартов IIRC и SASB являются инвесторы, GRI – различные стейкхолдеры. Фокус внимания в GRI направлен на воздействие организации на экономику, окружающую среду и общество, включая существенные финансовые воздействия; в IIRC – на воздействие ESG-аспектов и тем на бизнес-процессы, капитал и стратегию; в SASB – на состояние финансовых показателей организаций. Тематика раскрытия информации об устойчивом развитии в стандартах SASB определена на отраслевом уровне, IIRC и GRI – на микроуровне.

В Беларуси обязательство публикации нефинансовой отчетности не закреплено законодательно и носит добровольный характер. Работа, связанная с развитием нефинансовой отчетности уже активно ведется в стране. Постановлением Совета Министров Республики Беларусь от 12 марта 2020 г. № 143 «О государственной программе «Управление государственными финансами и регулирование финансового рынка» на 2020 год и на период до 2025 года выделена подпрограмма 6 «Регулирование бухгалтерского учета, отчетности и аудита в корпоративном секторе». В подпрограмме определена одна из целей и задач «Развитие системы нефинансовой отчетности в корпоративном секторе». Документом предусмотрена разработка и утверждение Концепции развития нефинансовой отчетности в период 2021–2024 гг. и плана мероприятий по ее реализации в период 2023–2024 гг. К 2025 г. количество организаций, составляющих нефинансовую отчетность должно составить 100 единиц (Грузневич Е.С., 2023).

Вопросы нефинансовой отчетности рассмотрены в научных работах белорусский ученых (Н. Веренько и А. Каменков, 2020; Г. Г. Виногоров, 2019; И. П. Деревяго, 2020; Н. В. Долматович, 2022). Авторы в своих трудах подчеркивают актуальность и необходимость ее развития в Республике Беларусь с целью повышения конкурентоспособности субъектов хозяйствования.

Важным инструментом продвижения принципов корпоративной устойчивости в стране выступает локальная сеть Глобального Договора ООН8 6 .

Критерии, на основании которых предприятия обязаны или рекомендованы публиковать нефинансовую отчетность, не определены. Для их определения рекомендуется опираться на международный опыт и использовать:

-

а ) среднесписочную численность работников;

-

б ) выручку от реализации продукции, работ, услуг.

В Республике Беларусь существует порядка ста организаций, которые ведут социально ответственный бизнес и публикуют нефинансовую отчетность, примеры некоторых из них:

-

– производство продуктов питания, напитков и табачных изделий: ОАО «Пивоваренная компания Аливария», УП «Кока-Кола Бевриджиз Белоруссия», ЗАО «Минский завод безалкогольных напитков», Вол-ковысское ОАО «Беллакт», ОАО «Криница», ЗАО «Бобруйский бровар» и др.;

-

– деятельность в области телекоммуникаций: УП «А1», СООО «Мобильные Телесистемы» и др.;

-

– транспортная деятельность: СООО «ПроЛив» и др.;

-

– производство текстильных изделий, одежды, изделий из кожи и меха: СП ЗАО «Милавица» и др.;

-

– металлургическое производство: ОАО «БМЗ – управляющая компания холдинга «БМК» и др.;

– финансовая и страховая деятельности: ОАО «АСБ Беларусбанк», ОАО «Банк БелВЭБ», ЗАО «БСБ-БАНК», ОАО «Белинвестбанк», ЗАО «Альфа-Банк», ЗАО «МТ-Банк», ОАО «Сбер Банк», и др.;.

– розничная торговля: ООО «Табак-инвест», ООО «Евроторг», ООО «ГРИНрозница» и др.;

– информационные технологии и деятельности в области информационного обслуживания: ООО «СофтТе-ко», ООО «САП СНГ» и др. (Грузневич Е.С, 2022, с. 95).

Изучение нефинансовой отечности белорусских субъектов хозяйствования позволяет выявить ее общие тенденции:

– большинством организаций, публикующих добровольную нефинансовую отчетность, используют стандарты GRI;

– часть организаций не используют стандарты для составления нефинансовой отчетности, а пользуются ключевыми принципами устойчивого развития и ESG для ее формирования;

– предприятия размещают отчеты на своих официальных сайтах;

– нефинансовая отчетность не верифицируется;

– в подавляющем большинстве нефинансовых отчетов содержатся количественные показатели, касающиеся выполнения целевых KPI в области устойчивого развития.

Результаты исследования

На текущий момент Министерством экономики Республики Беларусь ведется работа по разработке национальных методических указаний по подготовке нефинансовой отчетности, которые, предположительно, будут иметь рекомендательных характер.

В связи с этим представляет интерес анализ существующей информационной базы у субъектов хозяйствования Республики Беларусь для возможности ее применения при использовании наиболее распространенных международных стандартов нефинансовой отчетности с целью учесть их при разработке национального подхода в данной области (таблицы 2–4).

У белорусских субъектов хозяйствования недостаточное внимание уделяется следующим темам, содержащимся в стандартах GRI: 201-3 «Обязательства по обязательным запланированным выплатам и пенсионным программам»; 203-2 «Значительные косвенные экономические последствия; 302-2 Потребление энергии за пределами организации»; 304-1 «Производственные площадки, находящиеся в собственности, аренде или управлении на охраняемых территориях и территориях с высокой ценностью биоразнообразия, за пределами охраняемых территорий или прилегающих к ним»; 304-3 «Охраняемые или восстановленные среды обитания; 305-1 Прямые выбросы парниковых газов»; 305-2 «Энергетические косвенные выбросы парниковых газов»; 305-3 «Прочие косвенные выбросы парниковых газов»; 305-5 «Сокращение выбросов парниковых газов»; 305-6 «Выбросы озоноразрушающих веществ»; 306-4 «Отходы, отклоненных от захоронения»; 406-1 «Случаи дискриминации и принятые корректирующие меры»; 407-1 «Операции и поставщики, в которых право на свободу объединений и ведение коллективных переговоров может оказаться под угрозой»; 408-1 «Операции и поставщики, подвергающиеся значительному риску использования детского труда»; 409-1 «Операции и поставщики, подвергающиеся значительному риску случаев принудительного или обязательного труда»; 410-1 «Сотрудники службы безопасности, прошедшие подготовку по вопросам политики и процедур в области прав человека»; 411-1 «Случаи нарушений прав коренных народов»; 414-2 «Негативные социальные последствия в цепочке поставок и принятые меры»; 417-2 «Случаи несоблюдения требований в отношении информации и маркировки продуктов и услуг»; 417-3 «Случаи несоблюдения требований в отношении маркетинговых коммуникаций»; 418-1 «Обоснованные жалобы на нарушение конфиденциальности и потерю данных клиентов».

Исходя из проведенного анализа, можно отметить, что субъекты хозяйствования Республики Беларусь имеют информационную базу для раскрытия общих положений стандарта SASB, однако, это касается только тех организаций, которые занимаются вопросами ESG.

Таблица 4 наглядно демонстрирует, что все аспекты, содержащиеся в интегрированной отчетности IIRC (обзор организации и внешняя среда, корпоративное управление, бизнес-модель, риски и возможности, стратегия и распределение ресурсов, результаты деятельности, взгляды на будущее, основа подготовки и представления отчетности), возможно раскрыть субъектам хозяйствования Республики Беларусь. Для этого у них имеется достаточная информационная база. Однако, следует сделать оговорку на то, что такая база пока еще только формируется в организациях, которые занима-

Таблица 2 – Наличие информационной базы для раскрытия существенных тем стандартов GRI в отчетности субъектов хозяйствования Республики Беларусь

Table 2 – Data availability for disclosing material topics of GRI Standards in reports by business entities of the Republic of Belarus

|

Существенная тема |

Информация о существенных темах в отчетности субъектов хозяйствования Республики Беларусь |

|

GRI 201: Экономические показатели |

Договоры добровольного пенсионного страхования; информация о государственной помощи, которая была оказана субъекту хозяйствования; информация об акционерах и собственниках организации; отчет о прибылях и убытках; пенсионные программы организации; экологическая отчетность; экологический паспорт организаций; карты рисков по оценке климатических изменений |

|

GRI 202: Присутствие на рынке |

Ведомости начисления заработной платы; данные отдела кадров; стратегические документы организации; корпоративные стандарты; отчет о заработной плате руководителей; отчет о просроченной задолженности по заработной плате; отчет о численности, составе и профессиональном обучении кадров; отчет по труду |

|

GRI 203: Косвенное экономическое воздействие |

Годовой отчет о вводе в эксплуатацию объектов, основных средств и использовании инвестиций в основной капитал; документы, определяющие стратегию развития организации; протоколы встреч с представителями местных сообществ |

|

GRI 204: Практики закупок |

Оборотно-сальдовые ведомости по счетам 07 «Оборудование к установке и строительные материалы», 10 «Материалы», 41 «Товары» субконто «отечественные»; план закупок товарных материальных ценностей |

|

GRI 205: Противодействие коррупции, GRI 206: Неконкурентное поведение |

Отчеты по антикоррупционному комплаенсу; политика по противодействию взяткам и коррупции; сведение о случаях коррупции в организации; сертификаты систем менеджмента борьбы со взяточничеством на соответствие требованиям СТБ ISO 37001-2020; данные отдела кадров; сертификаты и свидетельства сотрудников об обучении по вопросам противодействия коррупции; судебные иски о коррупции |

|

GRI 207: Налоги |

Документы, определяющие стратегию развития организации; документы, подтверждающие право на льготы по отдельным видам налогам; налоговые декларации; оборотно-сальдовые ведомости по счетам 18 «Налог на добавленную стоимость по приобретенным товарам, работа, услугам»; 68 «Расчета по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» и др.; политика организации в области налогообложения; протоколы проверок налоговых служб; сведение о просроченных суммах уплаченных налогов |

|

GRI 301: Материалы |

Оборотно-сальдовые ведомости по счетам 10 «Материалы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и другим счетам затрат; отчет о затратах на производство и реализацию продукции (работ, услуг), экологический паспорт |

|

GRI 302: Энергия |

Бизнес-план организации; данные по реализации энергии другим субъектам хозяйствования; доведенные вышестоящими организациями показатели по снижению энергопотребления; оборотно-сальдовые ведомости по счетам 10 «Материалы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и другим счетам затрат; первичные бухгалтерские документы по списанию энергоносителей; топливноэнергетический баланс организации; отчет о затратах на производство и реализацию продукции (работ, услуг), экологический паспорт |

Продолжение таблицы 2 – Наличие информационной базы для раскрытия существенных тем стандартов GRI в отчетности субъектов хозяйствования Республики Беларусь

Continuation of the Table 2 – Data availability for disclosing material topics of GRI Standards in reports by business entities of the Republic of Belarus

|

GRI 303: Вода и сбросы |

Стандарты экологической безопасности организации в области управления водными ресурсами; данные экологической экспертизы, проведенной сторонними организациями по управлению водными ресурсами; отчет об использовании воды; экологический паспорт |

|

GRI 304: Биоразнообразие |

Карты рисков по биоразнообразию; мероприятия по сохранению биоразнообразия; паспорт организации; планы по биоразнообразию; экологический паспорт |

|

GRI 305: Выбросы |

Данные экологической экспертизы, проведенной сторонними организациями по управлению выбросами; отчет о выбросах в атмосферный воздух от стационарных источников выбросов; отчет об использовании воды; политика в области управления выбросами парниковых газов; стандарты экологической безопасности организации в области управления выбросами; экологический паспорт |

|

GRI 306: Отходы |

Бизнес-планы организаций; внутренние отчеты об обращении с отходами в организации; планы по материалосбережению; стратегические документы организации; отчет об обращении с отходами производства; политики и цели в области обращения с отходами; технологические карты изделий |

|

GRI 308: Экологическая оценка поставщиков |

Критерии оценки поставщиков, в том числе на соответствие экологических критериев; результаты оценки поставщиков |

|

GRI 401: Занятость |

Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь; отчет о численности, составе и профессиональном обучении кадров; программа добровольного медицинского страхования и других форм медицинского обслуживания для работников; программа пенсионного страхования; прочие социальные программы |

|

GRI 402: Взаимоотношения сотрудников и руководства |

Коллективный договор, контракты, трудовые договоры |

|

GRI 403: Охрана труда и безопасность |

Журнал регистрации несчастных случаев и профессиональных заболеваний; карты опасностей и рисков; направления нанимателя на медицинский осмотр; инструкции по охране труда для профессий и видов работ (услуг); программа обучения по вопросам охраны труда; план мероприятий по охране труда; нормы бесплатного обеспечения работников средствами индивидуальной защиты; положение о комиссии по контролю качества средств индивидуальной защиты; личная карточка учета средств индивидуальной защиты и иные документы |

|

GRI 404: Обучение и образование |

Отчет о численности, составе и профессиональном обучении кадров; данные отдела кадров; информация об обучении сотрудников (по типам и объемам программ) |

|

GRI 405: Разнообразие и равные возможности |

Ведомости начисления заработной платы; отчет по труду; отчет о численности, составе и профессиональном обучении кадров; данные отдела кадров |

Окончание таблицы 2 – Наличие информационной базы для раскрытия существенных тем стандартов GRI в отчетности субъектов хозяйствования Республики Беларусь

End of Table 2 – Data availability for disclosing material topics of GRI Standards in reports by business entities of the Republic of Belarus

|

GRI 406: Недопущение дискриминация |

Информация не раскрывается |

|

GRI 407: Свобода объединений и ведения коллективных переговоров |

Информация не раскрывается |

|

GRI 408: Детский труд |

Отчет о численности, составе и профессиональном обучении кадров |

|

GRI 409: Принудительный или обязательный труд |

Информация не раскрывается |

|

GRI 410: Практики обеспечения безопасности |

Информация не раскрывается |

|

GRI 411: Права коренных народов |

Информация не раскрывается |

|

GRI 413: Местные сообщества |

Анкетирование местных сообществ; информация о благотворительных программах; информация о каналах связи с местным сообществом; организационная структура организации; должностные инструкции; политика по взаимодействию с местным сообществом; протоколы встреч с местным сообществом |

|

GRI 414: Социальная оценка поставщиков |

Критерии оценки поставщиков, в том числе на соответствие социальным критерием; результаты оценки поставщиков |

|

GRI 415: Государственная политика |

Информация не раскрывается |

|

GRI 416: Здоровье и безопасность потребителя |

Декларации соответствия; жалобы потребителей; мероприятия по обеспечению качества продукции, товаров, работ, услуг; политика в области качества; план качества; рекламации к качеству продукции; сертификаты соответствия |

|

GRI 417: Маркетинг и маркировка |

Регламентируется законодательством |

|

GRI 418: Конфиденциальность потребителя |

Информация не раскрывается |

Источник: составлено автором на основе3.

Таблица 3 – Наличие информационной базы для раскрытия общих положений стандарта SASB у субъектов хозяйствования Республики Беларусь

Table 3 – Data availability for disclosing the core requirements of the SASB Standard for business entities of the Republic of Belarus

|

Аспекты |

Параметры раскрытия |

Источник информации у субъектов хозяйствования Республики Беларусь |

|

Окружающая среда |

Выбросы парниковых газов |

Отчет о выбросах загрязняющих веществ в атмосферный воздух от стационарных источников выбросов; политика в области управления выбросами парниковых газов; экологический паспорт организаций |

|

Качество воздуха |

||

|

Управление энергией |

Бизнес-план организации; оборотно-сальдовые ведомости по соответствующим счетам затрат; оперативные данные организации об источниках энергии; планы по энергосбережению; отчет о затратах на производство и реализацию продукции (работ, услуг); политика в области управления энергией; сведения о нормах расхода / предельных уровнях потребления ТЭР; сведения о нормах расходы ТЭР на производство продукции (работ, услуг) |

|

|

Управление водоснабжением и сточными водами |

Отчет об использовании воды; политика, планы, цели в области управления водоснабжением и сточными водами; экологический паспорт организации |

|

|

Управление отходами и опасными материалами |

Отчет об обращении с отходами производства; политика, планы, цели в области обращения с отходами; экологический паспорт организации |

|

|

Экологическое воздействие |

Декларации о воздействии на окружающую среду, о составе и свойствах сточных вод, о плате за негативное воздействие на окружающую среду; отчет об организации и результатах осуществления производственного экологического контроля; разрешения надзорных органов; результаты экологического аудита в организации; экологическая статистическая и оперативная отчетность |

|

|

Социальный капитал |

Права человека и общественные отношения |

Корпоративные стандарты в области устойчивого развития; политика в области прав человека, по противодействию взяткам и коррупции, по взаимодействию с местными сообществами; стратегические документы организации; информация о благотворительных пожертвованиям, выплатах и взносах |

|

Конфиденциальность клиентов |

Положение о соблюдении коммерческой тайны; информация о случаях утечки информации и меры по их предотвращению |

|

|

Безопасность данных |

Документация по обслуживанию систем безопасности; журналы протоколирования событий системы безопасности; заключение аудита информационной безопасности; отчеты о прошлых инцидентах безопасности; политика информационной безопасности; регламенты и инструкции по обеспечению информационной безопасности; реестр пользователей и их прав доступа к информационным ресурсам; список активов, содержащих конфиденциальную информацию |

|

|

Доступ и доступность |

||

|

Качество и безопасность продукции |

Декларации соответствия; мероприятия по обеспечению качества продукции, товаров, работ, услуг; план качества; политика в области качества; сертификаты соответствия |

|

|

Благосостояние клиентов |

Бизнес-план организации; информация о маркировке продукции; результаты исследования рынка и конкурентов; отчет о прибылях и убытках; политика организации в отношении потребителей; протоколы встреч с представителями потребителей и/или конечных пользователей продукта |

|

|

Практика продаж и маркировка продукции |

Окончание таблицы 3 – Наличие информационной базы для раскрытия общих положений стандарта SASB у субъектов хозяйствования Республики Беларусь

End of Table 3 – Data availability for disclosing the core requirements of the SASB Standard for business entities of the Republic of Belarus

|

Человеческий капитал |

Трудовая практика |

Ведомости начисления заработной платы; внутренние документы, определяющие политику в области управления рисками и внутреннего контроля; данные отдела кадров; документы, определяющие стратегию развития организации; кодекс корпоративной (деловой) этики; коллективный договор; корпоративные стандарты в области устойчивого развития; отчет о заработной плате руководителей; отчет по труду; отчет о просроченной задолженности по заработной плате; отчет о численности, составе и профессиональном обучении кадров |

|

Здоровье и безопасность сотрудников |

Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь; отчет о численности потерпевших при несчастных случаях на производстве; программа добровольного медицинского страхования и других форм медицинского обслуживания для работников, программа пенсионного страхования; прочие социальные программы |

|

|

Вовлеченность сотрудников, разнообразие и инклюзивность |

Политика равенства, разнообразия и инклюзии организации; программы амбассадорства; прочие документы |

|

|

Бизнес-модель и инновации |

Проектирование продукта и управление жизненным циклом |

Результаты добровольной сертификации; модели (чертежи) заготовок; конструкторская документация на средства технологического оснащения; технологическая документация; результаты контроля проведения испытаний и обследований продукции |

|

Устойчивость бизнес-модели |

||

|

Управление цепочками поставок |

Анкетирование представителей цепочек поставок; документы, определяющие стратегию развития организации; кодекс корпоративного поведения; политика по взаимодействию с поставщиками и покупателями; политика по противодействию взяткам и коррупции; протоколы встреч с поставщиками и покупателями |

|

|

Поиск материалов и эффективность |

||

|

Физические последствия изменения климата |

Экологическая отчетность; экологический паспорт организаций; экологические планы организации; карты рисков по оценке климатических изменений |

|

|

Лидерство и управление |

Деловая этика |

Документы, регламентирующие дивидендную политику; кодекс корпоративного управления и деловой этики; положения о правлении, о службе внутреннего контроля и управления рисками, о совете директоров (наблюдательном совете), об исполнительных органах; положения о комитетах при совете директоров; отчеты службы внутреннего аудита, комитета по этике; положение о вознаграждении и выплате компенсаций членам совета директоров и другие |

|

Конкурентное поведение |

Внутренний документ, определяющий порядок организации и проведения общего собрания акционеров (участников); долго- и среднесрочная стратегия, бизнес-планы, иные стратегические документы |

|

|

Управление нормативноправовой средой |

Годовые финансовые отчеты; налоговые декларации; аудиторские заключения и прочие |

|

|

Управление рисками критических инцидентов |

Внутренние документы, определяющие политику в области управления рисками и внутреннего контроля; отчеты по антикоррупционному комплаенсу; положение о подразделении по управлению рисками или должностная инструкция риск-менеджера |

|

|

Управление системными рисками |

Источник: составлено автором на основе4.

Таблица 4 – Наличие информационной базы для раскрытия вопросов стандарта IIRC у субъектов хозяйствования Республики Беларусь

Table 4 – Data availability for disclosing framework requirements of the IIRC Guidelines in reports by business entities of the Republic of Belarus

|

Элемент отчетности |

Информация для раскрытия |

Информационная база для раскрытия вопросов стандарта у субъектов хозяйствования Республики Беларусь |

|

Обзор организации и внешняя среда |

Информация об организации в отношении ее: культуры, этических принципов и ценностей; собственности и операционной структуры; основных видов деятельности и рынков; конкурентной среды и рыночного позиционирования; положения в цепочке создания стоимости |

Бухгалтерская отчетность; долго- и среднесрочная стратегия, бизнес-планы, иные стратегические документы; кодекс корпоративного управления и (деловой) этики; корпоративные стандарты в области устойчивого развития; отчеты службы внутреннего аудита, комитета по этике и дисциплине; статистическая отчетность |

|

Ключевая количественная информация (например, количество работников, выручка, количество стран, в которых организация ведет свою деятельность) |

||

|

Значимые факторы, оказывающие влияние на внешнюю среду, и реакция организации на них |

Бизнес-план организации; результаты анализа внешней среды |

|

|

Корпоративное управление |

Структура и состав руководства организации, включая навыки и разнообразие среди лиц, отвечающих за корпоративное управление, а также наличие и характер регуляторных требований, влияющих на структуру управления |

Документы, регламентирующие дивидендную политику; кодекс корпоративного управления и деловой этики; корпоративные стандарты в области устойчивого развития; обоснование независимости отдельных членов совета директоров; положение о правлении, о совете директоров (наблюдательном совете), об исполнительных органах, о комитетах при совете директоров; структура собственности организации (список лиц, под контролем либо значительным влиянием которых находится организация) |

|

Конкретные процессы, используемые для принятия стратегических решений, а также для создания и мониторинга культуры организации, включая отношение к риску и способы разрешения проблем добросовестного поведения и этических проблем |

||

|

Конкретные действия, предпринятые лицами, отвечающими за корпоративное управление, для влияния на стратегическое управление организацией и ее подход к управлению рисками |

||

|

Внедряет ли организация практики корпоративного управления сверх рамок правовых требований |

Кодекс корпоративного управления и деловой этики; корпоративные стандарты в области устойчивого развития |

|

|

Ответственность лиц, отвечающих за корпоративное управление, за продвижение и создание условий для инноваций |

||

|

Как вознаграждение и стимулы связаны с созданием стоимости в краткосрочной, среднесрочной и долгосрочной перспективе, включая то, как они связаны с использованием организацией капиталов, влияют на организацию |

Стратегические документы организации; положение о вознаграждении и выплате компенсаций членам совета директоров; положение о премировании и выплатах стимулирующего характера |

|

|

Бизнес-модель |

Бизнес-модель, в том числе: используемые ресурсы; виды коммерческой деятельности; продукты; итоги деятельности |

Бухгалтерская отчетность, стратегические документы организации, оперативные данные организации, сертификаты ISO; статистическая отчетность |

Окончание таблицы 4 – Наличие информационной базы для раскрытия вопросов стандарта IIRC у субъектов хозяйствования Республики Беларусь

End of Table 4 – Data availability for disclosing framework requirements of the IIRC Guidelines in reports by business entities of the Republic of Belarus

|

Риски и возможности |

Присущие организации ключевые риски и возможности, связанные с влияниями организации на соответствующие капиталы и с дальнейшим наличием, качеством и доступностью таких капиталов в краткосрочной, среднесрочной и долгосрочной перспективе |

Внутренние документы, определяющие политику в области управления рисками и внутреннего контроля; отчеты по антикоррупционному комплаенсу; положения о подразделениях по управлению рисками/должност-ная инструкция риск-менеджера |

|

Стратегия и распределение ресурсов |

Краткосрочные, среднесрочные и долгосрочные стратегические цели организации; измерение достижений и целевых итогов деятельности за краткосрочный, среднесрочный и долгосрочный периоды |

Документы, определяющие стратегию развития организации: долго- и среднесрочная стратегия, бизнес-планы на текущий и следующий годы, иные стратегические документы |

|

Результаты деятельности |

Качественная и количественная информация о результатах деятельности, в том числе: количественные показатели в отношении целевых показателей, рисков и возможностей, с пояснением их значимости, их последствий, а также методов и допущений, использованных при их подготовке |

Бухгалтерская отчетность; внутренние документы, определяющие политику в области управления рисками и внутреннего контроля; отчеты по антикоррупционному комплаенсу; положение о подразделении по управлению рисками/ должностная инструкция риск-менеджера, статистическая отчетность |

|

Влияние (как положительное, так и отрицательное), которое организация оказывает на капиталы, включая существенное влияние на капиталы по всей цепочке создания стоимости |

||

|

Состояние отношений с ключевыми заинтересованными сторонами и то, как организация реагирует на правомерные потребности и интересы ключевых заинтересованных сторон |

Протоколы встреч с заинтересованными сторонами; описание каналов связи с заинтересованными сторонами |

|

|

Связи между результатами деятельности в прошлом и настоящем, между текущими результатами деятельности и взглядами на будущее |

Статические документы организации |

|

|

Взгляды на будущее |

Информация об ожиданиях организации в отношении внешней среды, о том, как организация в настоящее время подготовлена для реагирования на важнейшие вызовы и неопределенности, которые могут возникнуть в будущем |

Бизнес-план организации; статические документы организации; результаты анализа внешней среды и внутренней среды |

|

Основа подготовки и представления отчетности |

Краткое изложение процесса определения существенности, применяемого организацией |

Документы, определяющие стратегию развития организации; протоколы встреч рабочей группы по устойчивому развитию; результаты опроса заинтересованных сторон |

|

Описание периметра отчетности и того, как он был определен |

||

|

Краткое изложение основных подходов и методов, использованных для количественной и качественной оценки существенных факторов |

Источник: составлено автором на основе5.

ются вопросами ESG, а это в основном представители крупного бизнеса.

Выводы

Большинство экономических субъектов Республики Беларусь ведут только отчетность, обязательную для составляения и отчета в органах государственной статистики, налоговых органах и прочих вышестоящих оргнизациях в рамках существующих систем бухгалтерского учета. Причиной такой ситуации является высокая стоимость сбора информации об усточивом развитии и непонимание выгод предприятиями в подготовке нефинансовой отчетности, составление которой для субъектов хозяйствования Республики Беларусь является новшеством. В этой связи информационная база для ее формирования только начинается разрабатываться ими. Немногочисленные белорусские субъекты хозяйствования (порядка ста организаций), которые добровольно составляют нефинансовую отчетность в основном используют стандарт GRI, однако отражают информацию весьма в сжатом виде. В основном информация, пред-сатвленная в нефинансовой отчетности базируется на статистической и бухгалтерской отчетности, которая недостатона для раскрытия информации об устойчивом развитии.

Для повышения полноты информационной базы предприятиям предлагается разрабатывать и утверждать внутренние локальные нормативные правовые акты по стратегии, политики, целям и мероприятиям по устойчивому развитию и ESG и размещать их в открытом доступе для ознакомления с ними заинтересованных сторон. Повышать аналитичность используемых в

организациях программных продуктов по ведению бухгалтерского учета. Разрабатывать методические документы в области нефинансовой отчетности (например, порядок определение существенных тем, шаблоны отчетных форм нефинансовой отечности, перечень показателей, раскрываемых в них и методологию их расчета, предполагаемую структуру). Внедрять в деятельность организаций системы управления бизнес-процессами (BI-системы). Повышать уровень автоматизации составления нефинансовой отчетности. Привлекать при необходимости внешних консультантов для проектирования структуры и содержания нефинансовой отчетности, а также ее дизайна и верстки. Вести Telegram-канал и тематический раздел на корпоративном сайте для публикации событий и результатов деятельности организации в области устойчивого развития и ESG, что позволит кратко аккумулировать информацию и создать основу для отражения ее в нефинансовой отчетности. Вводить в штатную структуру специалиста, в функциональные обязанности которого включается составление нефинансовой отчетности.

Таким образом, учитывая низкую активность белорусских предприятий в сфере устойчивого развития и ESG, на начальном этапе подготовки нефинансовой отчетности следует разработать соответствующие рабочие документы.

Результаты исследования могут быть использованы органами государственного управления при разработке национального подхода к формированию методических рекомендаций по подготовке нефинансовой отчетности.