Нефть, бюджет и налоговый маневр

Автор: Ю. Бобылев, Г. Идрисов, А. Каукин, О. Расенко

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15, 2015 года.

Бесплатный доступ

Налоговый маневр в нефтяной отрасли задумывался как инструмент формирования более эффективной структуры налоговой системы, сокращения масштабов субсидирования нефтеперерабатывающего сектора и стран ЕАЭС, усиления стимулов к повышению энергоэффективности. Однако с целью повышения доходов федерального бюджета в 2016 г. его проектом предусмотрено сохранение в следующем году действующего порядка определения ставки экспортной пошлины на нефть вместо заложенного в маневр ее значительного снижения, что существенно изменяет параметры налогового маневра и повышает налоговую нагрузку на нефтяную отрасль. Эту меру можно рассматривать в качестве врем́ енной и антикризисной, позволяющей увеличить текущие доходы федерального бюджета. Тем не менее, с нашей точки зрения, сохранение налогового маневра в исходном варианте являлось бы более предпочтительным вариантом, позволяющим увеличить и доходную часть бюджета, и эффективность нефтепераработки.

Короткий адрес: https://sciup.org/170176502

IDR: 170176502

Текст научной статьи Нефть, бюджет и налоговый маневр

Особенностью текущей ситуации является то, что налоговый маневр реализуется в условиях низких цен на нефть, в то время как его параметры разрабатывались в 2014 г. в условиях высокой мировой конъюнктуры, ког-

Таблица 1

ОСНОВНЫЕ ПАРАМЕТРЫ НАЛОГОВОГО МАНЕВРА, 2014^2017 ГГ.

|

2014 |

2015 |

2016 |

2017 |

|

|

НДПИ при добыче нефти: базовая ставка, руб./т |

493 |

766 |

857 |

919 |

|

Экспортная пошлина на нефть: коэффициент в формуле расчета ставки экспортной пошлины |

0,59 |

0,42 |

0,36 |

0,30 |

|

Экспортные пошлины на нефтепродукты: коэффициенты по отношению к ставке экспортной пошлины на нефть: |

||||

|

бензины |

0,90 |

0,78 |

0,61 |

0,30 |

|

дизельное топливо |

0,65 |

0,48 |

0,40 |

0,30 |

|

мазут |

0,66 |

0,76 |

0,82 |

1,00 |

Источник: Налоговый кодекс РФ, Закон РФ «О таможенном тарифе», Федеральный закон от 24.11.2014 г. №366-ФЗ.

да принятая при расчете доходов федерального бюджета на 2015 г. цена на нефть составляла 100 долл./барр. При такой цене должно было произойти снижение налоговой нагрузки на добычу нефти, что в некоторой степени компенсировало бы снижение маржи нефтепереработки для вертикально-интегрированных нефтяных компаний. В условиях же низких нефтяных цен при принятых налоговых ставках фискальная нагрузка на добычу нефти возрастает. Так, при цене 50 долл./барр. налоговая нагрузка повышается с 55,6% в 2014 г. до 57,5% в 2016 г., или на 1,9% от выручки ( табл. 2 ).

Для увеличения доходов федерального бюджета его проектом на 2016 г. предусмотрено сохранить в 2016 г. порядок определения ставки экспортной пошлины на нефть, действующий в 2015 г., т.е. применять в формуле расчета ставки экспортной пошлины коэффициент 0,42 (а не его снижение до 0,36). Это должно обеспечить дополнительные поступления в федеральный бюджет в 2016 г. в размере 195,4 млрд руб. В то же время это изменяет параметры налогового маневра и ведет к довольно существенному дополнительному повышению налоговой нагрузки на нефтяную отрасль. По нашим расчетам, при цене нефти 50 долл./барр. суммарная налоговая нагрузка повышается с 57,5% по отношению к цене на нефть в изначальном варианте налогового маневра (вариант 1) до 60,5% в варианте проекта бюджета (вариант 2), или на 3% от выручки ( табл. 2 ). При этом по сравнению с 2015 г. повышение налоговой нагрузки составляет 3,3%, а по сравнению с 2014 г., т.е. по сравнению с ситуацией до начала налогового маневра, – 4,9% (она повышается с 55,6 до 60,5% от выручки).

Повышение налоговой нагрузки на нефтяную отрасль заключает в себе определенные риски. Во-первых, оно ведет к уменьшению доходов нефтяных компаний и, соответственно, их собственных ресурсов для инвестиций; во-вторых, снижает посленалоговую доходность инвестиций, что будет препятствовать инвестированию в наиболее высокозатратные месторождения. Результатом может стать сокращение инвестиций, прежде всего в месторождения с повышенными затратами на разработку, причем в условиях истощения действующих месторождений. В то же время, если повышение налоговой нагрузки на нефтяную отрасль будет ограничено одним годом, можно ожидать, что это не вызовет существенных негативных эффектов.

С одной стороны, для российской нефтяной отрасли повышение налоговой нагрузки, если оно будет ограниченным по времени, не является критичным. Согласно проведенным в Институте Гайдара расчетам1 по

Таблица 2

ИЗМЕНЕНИЕ НАЛОГОВОЙ НАГРУЗКИ НА ДОБЫЧУ НЕФТИ В 2016 Г. В РЕЗУЛЬТАТЕ

ИЗМЕНЕНИЯ ПАРАМЕТРОВ НАЛОГОВОГО МАНЕВРА

|

Цена на нефть марки Urals, долл./барр. |

||||||||

|

40 |

50 |

60 |

70 |

80 |

90 |

100 |

110 |

|

|

2014 г.: |

||||||||

|

НДПИ+ЭП, долл./барр. |

19,32 |

27,81 |

36,29 |

44,78 |

53,27 ■ |

61,76 |

70,24 |

78,73 |

|

(НДПИ+ЭП) в % к цене Urals |

48,30 |

55,62 |

60,48 |

63,97 |

66,59 |

68,62 |

70,24 |

71,57 |

|

2015 г.: |

||||||||

|

НДПИ+ЭП, долл./барр. |

20,35 |

28,57 |

36,79 |

45,01 |

53,23 |

61,45 |

69,67 |

77,89 |

|

(НДПИ+ЭП) в % к цене Urals |

50,88 |

57,14 |

61,32 ■ |

64,30 |

66,54 |

68,28 |

69,67 ■ |

70,81 |

|

Изменение налоговой нагрузки по сравнению с 2014 г., долл./барр. |

1,03 |

0,76 |

0,50 |

0,23 |

-0,04 |

-0,31 |

-0,57 |

-0,84 |

|

Изменение налоговой нагрузки по сравнению с 2014 г., в % к цене |

2,58 |

1,52 |

0,84 |

0,33 |

-0,05 |

-0,34 |

-0,57 |

-0,76 |

|

2016 г., вариант 1: |

||||||||

|

НДПИ+ЭП, долл./барр. |

20,64 ■ |

28,74 ■ |

36,84 ■ |

44,94 |

53,04 ■ |

61,13 ■ |

69,23 ■ |

77,33 ■ |

|

(НДПИ+ЭП) в % к цене Urals |

51,60 |

57,48 |

61,40 |

64,20 |

66,30 |

67,92 |

69,23 |

70,30 |

|

Изменение налоговой нагрузки по сравнению с 2014 г., долл./барр. |

1,32 |

0,93 |

0,55 |

0,16 |

-0,23 |

-0,63 |

-0,51 |

-1,40 |

|

Изменение налоговой нагрузки по сравнению с 2014 г., в % к цене |

3,30 |

1,86 |

0,92 |

0,23 |

-0,29 |

-0,70 |

-0,51 |

-1,27 |

|

Изменение налоговой нагрузки по сравнению с 2015 г., долл./барр. |

0,29 |

0,17 |

0,05 |

-0,07 |

-0,19 |

-0,32 |

-0,44 |

-0,56 |

|

Изменение налоговой нагрузки по сравнению с 2015 г., в % к цене |

0,72 |

0,34 |

0,08 |

-0,10 |

-0,24 |

-0,36 |

-0,44 |

-0,51 |

|

2016 г., вариант 2: |

||||||||

|

НДПИ+ЭП, долл./барр. |

21,54 |

30,24 |

38,94 |

47,64 |

56,34 |

65,03 |

73,73 |

82,43 |

|

(НДПИ+ЭП) в % к цене Urals |

53,85 |

60,48 |

64,90 ■ |

68,06 |

70,43 |

72,26 |

73,73 ■ |

74,94 |

|

Изменение налоговой нагрузки по сравнению с 2014 г., долл./барр. |

2,22 |

2,43 |

2,65 |

2,86 |

3,07 |

3,27 |

3,49 |

3,70 |

|

Изменение налоговой нагрузки по сравнению с 2014 г., в % к цене |

5,55 |

4,86 |

4,42 |

4,09 |

3,84 |

3,64 |

3,49 |

3,37 |

|

Изменение налоговой нагрузки по сравнению с 2015 г., долл./барр. |

1,19 |

1,67 |

2,15 |

2,63 |

3,11 |

3,58 |

4,06 |

4,54 |

|

Изменение налоговой нагрузки по сравнению с 2015 г., в % к цене |

2,97 |

3,34 |

3,58 |

3,76 |

3,89 |

3,98 |

4,06 |

4,13 |

|

Изменение налоговой нагрузки по сравнению с вариантом 1, долл./барр. |

0,90 |

1,50 |

2,10 |

2,70 |

3,30 |

3,90 |

4,50 |

5,10 |

|

Изменение налоговой нагрузки по сравнению с вариантом 1, в % к цене |

2,25 |

3,00 |

3,50 |

3,86 |

4,13 |

4,34 |

4,50 |

4,64 |

Примечание . НДПИ – налог на добычу полезных ископаемых; ЭП – экспортная пошлина на нефть; 2016 г., вариант 1 – принятый вариант налогового маневра; 2016 г., вариант 2 – проект федерального бюджета на 2016 г.

Источник: расчеты РАНХиГС.

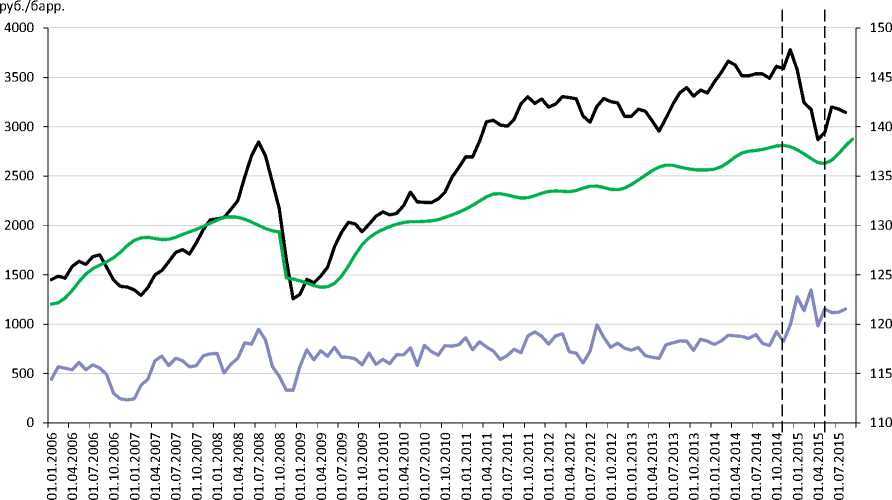

выделению трендовых составляющих индексов производства в различных секторах промышленности, падение производства в отрасли, связанное с кризисом, было достаточно кратковременным по сравнению с другими отраслями промышленности, его «дно» было пройдено в мае– июне 2015 г., а последние статистические данные свидетельствуют о наметившемся росте ( рис. 1 ).

Однако, с другой стороны, замораживание плана снижения экспортной пошлины фактически приостанавливает «налоговый маневр». В текущих условиях более целесообразным, в том числе и с точки зрения наполнения государственного бюджета, было бы, напротив, ускорение запланированной налоговой реформы. Дело в том, что параметры «налогового маневра» не являются нейтральными для бюджета: ожидаемый

^^^^еЦена на нефть, руб./барр. (левая ось)

^^^^еЦена на нефть за вычетом ЭП и НДПИ руб./барр. (левая ось)

^^^^еИндекс производства в добывающем секторе, тренд (правая ось)

Рис. 1. Динамика цен на российскую экспортную нефть и трендовой составляющей индекса производства полезных ископаемых прирост поступлений от повышения НДПИ по плану должен превышать ожидаемый их спад от снижения экспортной пошлины. Соответственно, переход к более быстрой реализации «налогового маневра» (например, перенос ставок изначально запланированных на 2017–2016 гг.) также привело бы к желаемому повышению поступлений в бюджет. Более того, с точки зрения достижения изначальной цели реформы – устранения неэффективности нефтепереработки – именно ускоренное проведение налогового маневра в период низких цен на нефть выглядит более целесообразным, чем его частичная остановка.