Нефтедоллар. Внутренний конфликт

Автор: Локоткова Светлана

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 12 (68), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168457

IDR: 142168457

Текст обзорной статьи Нефтедоллар. Внутренний конфликт

Рынок ожидает очередного снижения ставки ФРС.

EAST NEWS

ш О

Гадание на кризисной гуще

В начале ноября состоялось выступление главы ФРС Бена Бернанке в Вашингтоне перед комитетом Конгресса США, после которого инвесторы забеспокоились: дальнейшее снижение ставки ФРС не так уж очевидно, как до этого полагал рынок. Бернанке отметил риски значительного замедления экономики страны в IV квартале, а также инфляционного давления, которое может усилиться из-за рекордных цен на нефть вместе со слабым долларом, который на прошедшей неделе вновь обновил исторический минимум против евро (более $1,47 за евро). При этом возвращение экономического роста в США к «более обоснованным темпам», по его словам, можно будет ожидать лишь в 2008 году, когда влияние последствий ипотечного кризиса пойдет на спад.

Кроме того, большинство представителей ФРС также высказали мнение, что смягчение денежно-кредитной политики США в условиях сохраняющихся рисков повышения инфляции необоснованно. Впрочем, рынок все равно продолжал ожидать именно этого: в первых числах ноября, согласно фьючерсам, вероятность снижения ставки на 0,25% до конца декабря составляет 70%.

Банк Англии и ЕЦБ между тем приняли решения сохранить ставки на текущих уровнях: Банк Англии — 5,75%, ЕЦБ — 4%. При этом внимание инвесторов было приковано к комментариям, которые появились после заседания ЕЦБ. В целом их тон можно охарактеризовать как нейтральный. Глава ЕЦБ Жан-Клод Трише в очередной раз отметил риски повышения инфляционного давления, а также неопределенность в отношении дальнейших темпов экономического роста. Это дает торговцам основания полагать, что на следующем заседании банк также предпочтет сохранить ставку на текущем уровне.

А центральным событием месяца, бесспорно, стала публикация в 20-х числах ноября текста протокола ФРС США от 30— 31 октября, в котором инвесторы пытались найти намеки на дальнейшие действия регулятора в отношении денежно-кредитной политики. В протоколе по-прежнему отмечаются риски увеличения инфляционного давления на фоне рекордных цен на нефть, а также возможное замедление экономики страны в следующем году из-за последствий ипотечного кризиса. ФРС существенно понизила прогноз роста ВВП США на 2008 год: с 2,5-2,75% до 1,8-2,5%, отметив, что в 2009 году экономический рост должен вернуться на уровень 2,3-2,7%. При этом инфляция, по прогнозам ФРС, должна в течение нескольких лет снизиться до 1,6—1,9%. Таким образом, на фоне оптимистичных взглядов ФРС в отношении инфляции на среднесрочную перспективу и обеспокоенности резким замедлением экономического роста в краткосрочном плане вероятность очередного снижения базовой ставки для поддержки экономического роста стала увеличиваться.

Ведущие американские банки прогнозируют дальнейшее смягчение денежнокредитной политики на фоне повышения вероятности рецессии в США. Так, в Citigroup ожидают, что ставка ФРС будет снижена до 3,5% к марту следующего года, а Merrill Lynch и вовсе говорит о 2% к лету 2009 года. В конце ноября, согласно фьючерсам на ставку ФРС, вероятность ее снижения на ближайшем заседании ведомства, которое состоится 11 декабря, увеличилась уже до 90%.

«Реакция рынка казначейских обязательств США на последний прогноз ФРС была весьма резкой: азиатские фондовые рынки в среду открылись глубоким снижением, а доходность двухлетних казначейских обязательств уменьшилась почти на 13 б. п., достигнув 3,07%, — рассказывает аналитик ИК «Ренессанс Капитал»

Николай Подгузов. — В текущих рыночных условиях кредитные спрэды высокодоходных облигаций развивающегося рынка с большой долей вероятности будут продолжать расширяться». Пятилетние сертификаты (CDS) на обязательства России увеличились до 101-103 б. п., а суверенный спрэд выпуска «Россия 30» достиг 165 базисных пунктов.

Бега за качеством

Спрэды рублевых облигаций к кривой доходности ОФЗ достигли локальных минимумов в начале ноября, но к концу месяца вновь начали расширяться. К продажам инвесторов подталкивали как сравнительно

Александр Стеценко , главный экономист отдела макроэкономического анализа и исследования рынка, Сбербанк России:

«По данным Банка России, прирост задолженности ипотечных кредитов населению в III квартале 2007 года составил 29,6%. Население предпочитает рублевые кредиты, темп их прироста за рассматриваемый период составил 36,0%. Всего с 1 января по 1 октября 2007 года объем ипотечных кредитов населению увеличился более чем в два раза – на 107,7%.

Роль ипотеки в контексте устойчивости банковской системы возросла – доля ипотечных кредитов от общей массы выданных населению кредитов за девять месяцев текущего года увеличилась с 12,5 до 18,2%. Это означает, что на стабильность работы банков постепенно начинает влиять новый фактор – цена жилья. Однако на рынке жилья в России нет необходимого уровня предсказуемости конъюнктуры и информационной прозрачности. Поэтому быстрый рост ипотеки может принести российским банкам не только дополнительные доходы, но и новые типы рисков».

Анастасия Жданова, аналитик

ИК «Брокеркредитсервис»:

«Новолипецкий металлургический комбинат договорился с владельцем «Максигрупп» Николаем Максимо- вым о приобретении у него 51% акций компа- нии. «Макси-групп» – компания по переработ- ке металлолома и производству сортового проката, группа также имеет ряд проектов в России по строительству заводов по производству стали и проката.

Причиной продажи компании стала ее долговая нагрузка ($1,35 млрд.). По условиям сделки, Новолипецкий металлургический комбинат предоставит кредит в размере $400 млн., а также рефинансирует часть долгов «Макси-групп».

Мы считаем, что данная новость положительно отразится на деятельности Новолипецкого меткомбината, который сможет увеличить свою долю на российском рынке, а также получит новые мощности, позволяющие диверсифицировать производственную структуру компании.

Кроме того, приобретение данного актива позволит НЛМК стать лидером по производству стали в России к 2010 году. В то же время нам не кажется, что долг «Макси-групп» будет обременителен для Новолипецкого меткомбината при столь благоприятной конъюнктуре на рынке.

высокий уровень ставок денежного рынка, так и продолжающаяся распродажа высокодоходных инструментов на развивающемся долговом рынке. Следует отметить, что новая сильная волна «бегства в качество», охватившая рынок высокодоходных валютных облигаций, пока не затрагивает в значительной степени внутренние обязательства.

Доля иностранных инвесторов на рынке рублевых облигаций после коррекции

Границы доходности при размещении корпоративных облигаций в ноябре

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок (лет) |

Доходность (% годовых) |

|

|

11 |

min |

Газпромбанк, 4 |

S&P: BBB– /Стабильный |

20 млрд. руб |

5 |

7,4 |

|

max |

Русская Медиагруппа, 1 |

500 млн. руб. |

2 |

12,9 |

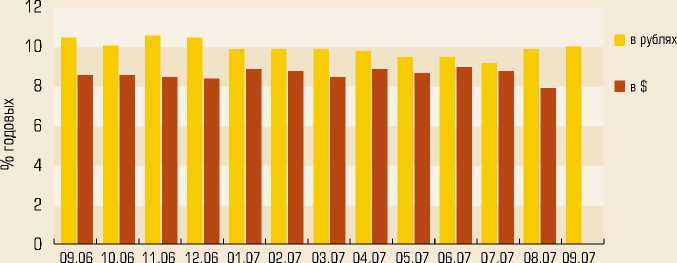

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

в августе-сентябре заметно сократилась. В последнее время настроения участников рынка больше определяются ликвидностью банковской системы. «Здесь значительного улучшения ситуации можно ожидать не ранее начала или середины декабря, когда в банковскую систему начнут поступать средства, выделенные Министерством финансов на увеличение капитализации институтов развития»,— считает Подгузов. • финансовое обозрение

|

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 октября 2007 г.) |

|||||||||

|

I |

Банк |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

2 548 344 312 |

74 167 925 |

21 497 871 |

75 129 209 |

162 982 918 |

707 362 037 |

706 990 512 |

800 213 840 |

|

2. |

ВНЕШТОРГБАНК |

498 188 223 |

31 996 217 |

505 699 |

24 090 942 |

32 374 202 |

119 053 585 |

114 429 711 |

175 737 867 |

|

3. |

ГАЗПРОМБАНК |

341 832 445 |

6 325 829 |

8 499 163 |

46 918 843 |

44 474 646 |

73 044 040 |

103 873 945 |

58 695 979 |

|

4. |

АЛЬФА-БАНК |

243 247 661 |

7 435 281 |

12 532 244 |

16 546 459 |

33 476 650 |

53 923 709 |

56 341 613 |

43 970 838 |

|

5. |

БАНК МОСКВЫ |

237 207 249 |

13 652 227 |

3 921 609 |

11 261 617 |

20 025 929 |

78 602 867 |

100 964 434 |

8 698 637 |

|

6. |

РОССЕЛЬХОЗБАНК |

222 526 880 |

2 649 041 |

6 789 |

1 154 220 |

2 285 505 |

57 289 323 |

35 965 722 |

123 176 280 |

|

7. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

176 163 590 |

8 120 974 |

599 500 |

7 493 369 |

18 742 016 |

29 402 179 |

49 767 146 |

62 038 406 |

|

8. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

166 490 812 |

2 965 229 |

212 186 |

7 505 286 |

13 718 193 |

44 491 909 |

59 794 571 |

37 803 438 |

|

9. |

УРАЛСИБ |

145 868 439 |

10 007 928 |

10 166 962 |

27 305 623 |

37 225 222 |

30 564 466 |

19 808 967 |

10 758 884 |

|

10. |

ПРОМСВЯЗЬБАНК |

132 323 390 |

10 013 523 |

3 379 201 |

7 448 127 |

24 096 530 |

36 487 772 |

32 876 036 |

18 022 201 |

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

131 612 038 |

1 523 568 |

3 741 737 |

11 219 578 |

18 014 842 |

37 152 830 |

49 923 908 |

10 035 560 |

|

12. МДМ-БАНК |

127 726 915 |

6 280 791 |

121 992 |

4 404 776 |

17 299 087 |

33 980 015 |

43 278 307 |

22 361 947 |

|

|

13. |

МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

104 453 833 |

46 724 |

1 090 000 |

3 589 378 |

13 277 955 |

62 376 090 |

18 162 298 |

5 905 183 |

|

14. |

РОСБАНК |

95 397 064 |

7 255 048 |

1 609 272 |

11 966 437 |

11 301 136 |

22 202 398 |

25 341 689 |

15 691 986 |

|

15. |

НОМОС-БАНК |

94 903 524 |

3 706 889 |

268 429 |

2 974 614 |

9 762 761 |

22 085 914 |

35 642 942 |

20 461 975 |

|

16. АК БАРС |

90 495 133 |

3 906 590 |

805 493 |

5 084 200 |

7 048 979 |

18 697 786 |

29 344 420 |

25 490 665 |

|

|

17. |

ПЕТРОКОММЕРЦ |

75 639 049 |

3 399 771 |

498 822 |

5 033 094 |

10 450 335 |

18 154 827 |

27 059 696 |

11 033 116 |

|

18. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

67 613 784 |

2 827 327 |

2 038 399 |

6 837 944 |

2 495 307 |

33 132 204 |

17 315 264 |

2 944 195 |

|

19. ВОЗРОЖДЕНИЕ |

63 339 473 |

4 421 130 |

499 973 |

2 008 888 |

6 556 961 |

35 757 776 |

10 462 218 |

3 564 427 |

|

|

20. |

ВТБ-24 |

61 626 941 |

6 633 217 |

204 105 |

1 413 713 |

1 671 537 |

10 815 369 |

25 071 192 |

15 817 808 |

|

21. |

БАНК ЗЕНИТ |

60 869 093 |

1 346 852 |

2 165 013 |

7 598 874 |

11 635 577 |

12 064 085 |

14 086 938 |

11 971 754 |

|

22. УРСА БАНК |

60 747 976 |

4 909 158 |

747 402 |

2 966 999 |

5 762 589 |

10 883 175 |

20 402 233 |

15 076 420 |

|

|

Всего по банковской системе: |

8 459 059 015 |

380 354 802 212 783 097 |

490 504 139 |

782 974 487 |

2 465 721 6162 330 452 641 |

1 769 719 867 |

|||

При расчете таблицы учитывались кредиты выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).