Нефтехимия в России: выбор направления развития

Автор: Субботина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

Стратегическое значение исследования заключается в том, что государство заинтересовано в максимальной монетизации имеющейся сырьевой базы, однако для этого важно правильно расставить приоритеты и выбрать те направления, которые способны принести наибольшую отдачу. В работе проанализированы данные по производству и потреблению нефтехимических продуктов, а также рассмотрены перспективы спроса на полимеры на внутреннем рынке после 2015 года.

Нефтехимическая отрасль, рынок полимеров, мощности производства пвх, спрос на нефтехимию, динамика цен на нефть, темп экономического роста

Короткий адрес: https://sciup.org/140118368

IDR: 140118368

Текст научной статьи Нефтехимия в России: выбор направления развития

За последние годы российский рынок нефтихимии получил развитие в своей деятельности благодаря поддержки государства. Введение «большого налогового маневра», позволяет предприятиям существенно увеличить добавленную стоимость. В 2014 году выручка от продажи тонны сырой нефти составила 715 долларов, от продажи оптом нефтепродуктов около 860 долларов, от реализации нефтепродуктов через собственные АЗС порядка 900 долларов, от реализации продуктов низких переделов нефтехимии — 1200 долларов, а высоких переделов — 1700 долларов.

Это значит, что государство заинтересовано в максимальной насыщенности имеющейся сырьевой базы. Для этого необходимо выбрать направления, которые могут принести наибольшую отдачу. В плане развития газо- и нефтехимии России на период до 2030 года, в котором некоторые позиции являются устаревшими, требуется внести корректировки. Для начала необходимо разработать актуальную «дорожную карту» с набором «развилок». Такой документ повысит эффективность принятия решений и станет важным ориентиром для сектора. Для достижения максимального результата ценно привлечь в работу экспертов высокого порядка и заинтересованных сторон (федеральных органов исполнительной власти, вертикально интегрированных компаний (ВИНК) и консультантов) к открытому диалогу.

Прогноз спроса

Потребительские качества и направления использования полимеров определяются его физическими качествами. Первое место в потреблении занимают ПЭ и ПП. Основное производство приходиться на тары, упаковки и плёнки. На этот сегмент приходиться по 50% потребления полиэтилена и полипропилена. При этом выпуск пленки является чаще всего промежуточным звеном, и большая часть полученных объемов в конечном счете используется для производства пакетов или иных видов упаковки. Так же около 10-15% ПЭ применяется в производстве товаров бытового назначения. А 3-5% ПП применяется в производстве бытовой технике. Таким образом, домохозяйства оказывают доминирующее влияние на динамику спроса на данные виды полимеров. Об этом свидетельствует взаимосвязь физического объема расходов домохозяйств и динамики потребления полимеров в России (рисунок 7).

^^^^вИндексы производства нефтехимической промышленности

^^^аТемп роста ВВП в России

Индекс физического объема расходов домохозяйств

Рисунок 7. Взаимосвязь между потреблением полимеров и показатели экономической активности в России, 2002-2013 годы (базовый год 2002)

По уровню потребления в России второе место занимает ПВХ. Основная часть потребления приходиться на строительный сектор. 45% спроса ПВХ приходиться на оконные и дверные профили, так же 15% приходиться на изготовление напольных и настенных покрытий. В прошлом взаимосвязь между темпами потребления ПВХ и общей площадью строительства была довольно тесной — соотношение указанных показателей составляло порядка 70%. При этом соотношение динамики реального ВВП и спроса значительно превышало 90%. Это объясняется тем, что, помимо нового строительства, рост спроса на стройматериалы из полимеров был обусловлен необходимостью проведения ремонта в существующих зданиях.

Таким образом, при прогнозировании спроса на полимеры целесообразно учитывать ожидаемую динамику реального ВВП и расходов домашних хозяйств (рисунок 7).

Из рисунка 7 можно сделать выводы, что снижение спроса на полиэтилен будет происходить более медленными темпами, чем сокращение расходов домохозяйств. В виду значительной девальвации рубля и введения прямого запрета на продовольственную продукцию из ряда стран, в ближайшее время, для сохранения спроса на ПЭ и ПП, целесообразней использовать процесс импортозамещения. Сохранить уровень потребления ПЭ и ПП можно за счет сегмента пленок и упаковки.

Учитывая, что объём потребления ПП в России снижается на 5%, динамика спроса на полипропилен в 2015- 2016 годах может отличаться от предоставленного прогноза в данной работе. На это влияет смещение ценообразования от импортного к экспортному паритету.

Если учесть специфику применения ПВХ в России - это интенсивность строительства, то спрос на этот полимер имеет сильную уязвимость. Масштабы строительства зависят от экономического роста и наличия финансирования проектов по строительству. Конец 2015 года ознаменовался минимумом спроса и максимумом предложений. Соответственно в 2016 году в условиях высоких ставок в экономике и снижающихся доходов строительная отрасль окажется среди аутсайдеров по итогам года.

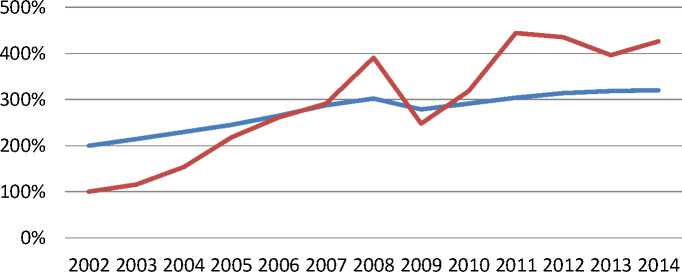

Сильное влияние на темп роста экономики России оказывает цены на нефть. Приведенный ниже график наглядно иллюстрирует наличие взаимосвязи между темпами роста ВВП России и стоимостью нефти в реальном выражении (рисунок 8).

^^^^вТемп роста ВВП в россии

^^^мСтоимость нефти в реальном выражении

Рисунок 8. Динамика цен на нефть и изменение ВВПреального России, 2002-2014 годы (базовый год 2002, в %)

Данный фактор, по всей видимости, будет определять состояние российской экономики в ближайшие пять лет.

Согласно сводному прогнозу ряда исследовательских групп, в течение следующих трех-пяти лет цена на нефть будет находиться в диапазоне 55-77 долларов США за баррель, при этом рост ВВП России может составить порядка 2% после восстановления в 2017 году (таблица 1).

Таблица 1. Прогнозы в отношении цены на нефть и динамики реального ВВП России

|

2015П* |

2016П* |

2017П* |

2018П* |

2019П* |

|

|

Цена на нефть марки Brent, долларов США за баррель |

|||||

|

Центр развития НИУ ВШЭ |

50,0 |

50,0 |

50,0 |

51,0 |

52,0 |

|

Минэкономразвития России (сценарий 1) ** |

60,0 |

70,0 |

75,0 |

80,0 |

|

|

EIU |

54,4 |

71,4 |

86,1 |

93,8 |

92,4 |

|

Business Monitor International (BMI) |

55,0 |

60,0 |

62,0 |

65,0 |

66,0 |

|

Oxford Economics |

61,4 |

69,5 |

74,3 |

77,7 |

81,2 |

|

World Bank (базовый сценарий) |

53,2 |

56,9 |

|||

|

Медиана |

54,7 |

64,8 |

74,3 |

77,7 |

73,6 |

|

Среднее значение |

55,7 |

63,0 |

69,5 |

73,5 |

72,9 |

|

Рост ВВП (Россия) |

|||||

|

Центр развития НИУ ВШЭ |

-6,5% |

-4,4% |

-0,6% |

||

|

МЭР (сценарий 1) * |

-2,5% |

2,8% |

2,6% |

2,5% |

|

|

EIU |

-4,0% |

0,3% |

2,4% |

1,7% |

1,5% |

|

World Bank (базовый сценарий) |

-3,8% |

-0,3% |

2,2% |

||

|

Медиана |

-4,0% |

0,0% |

2,0% |

2,0% |

2,0% |

|

Среднее |

-4,0% |

0,0% |

2,0% |

2,0% |

2,0% |

*-прогноз; **- По данным СМИ

Обсуждая перспективы роста российской экономики, экспертное сообщество склоняется к сценарию относительно медленного восстановления. Данную предпосылку мы использовали для построения прогноза потребления полимеров.

Прогноз предложения и риски для проектов

Если рассмотреть историю российских нефтехимических проектов, то можно отметить частый перенос их сроков. Наглядным примером служит различие в сроках ввода проектов, указанных в Плане развития газо- и нефтехимии на период до 2030 года в редакциях 2011 года и 2013 года. В среднем сроки были перенесены на один-три года. Необходимо отметить, что данные корректировки происходили на фоне относительно благоприятной экономической ситуации, стабильных валютных рынков, а также изменения налоговых условий. Сложность в управлении и технической реализации проектов является главной причиной переноса сроков выполнения планов.

В последнее время большинство перспективных проектов увеличило свою неопределённость в реализации. В настоящее время, основными факторами, повышающими риски, являются: -замедление экономического роста, проблема долгосрочного прогнозирования динамики спроса; -сжатие ликвидности на рынке капиталов, снижение возможностей привлечения финансирования проектов; -девальвация национальной валюты, курсовая разница между ростом стоимости импорта и потенциальных убытков; -рост неопределенности в отношении санкционной политики, увеличение технических рисков в реализации проектов; -изменение налоговых условий при введении «большого налогового маневра».

Большая часть запланированных проектов принадлежит ВИНКам. Ограниченными могут оказаться бюджеты по нефтехимическому направлению, если условия финансовых показателей компании ухудшаться. Таким образом, наибольшие шансы на реализацию планов в основном имеют нефтехимические компании, уже накопившие успешный опыт запуска сложных проектов.

В сегодняшних условиях можно ожидать значительного пересмотра планов производителей. Отмена проектов маловероятна — по всей видимости, произойдет очередной перенос сроков. Стоит отметить, что структура российской отрасли производства ПЭ, ПП и ПВХ заметно изменилась с 2011 года — с момента публикации Плана развития газо- и нефтехимии России на период до 2030 года. В настоящее время среди рассматриваемых видов полимеров сохраняется дефицит полиэтилена низкого давления (ПЭНД), линейного полиэтилена низкой плотности (ЛПЭНП) и ПВХ. На фоне недавно введенных мощностей, а также не слишком оптимистичных прогнозов в отношении роста экономики России, даже частичная реализация заявленных производителями проектов в ближайшие пять лет должна рассматриваться только с учетом планирования логистических возможностей по экспорту.

Полиэтилен

По данным российских компаний мощности по производству ПЭ могут увеличиться на 11 млн тонн. в ближайшие 10-15 лет. В состав данных проектов ввод нового производства и модернизацию существующих мощностей. Из запланированных можно считать находящимися в процессе реализации проекты по расширению мощностей на 2,1 млн тонн. Из их числа проекты по увеличению мощностей на 430 тыс. тонн могут быть выполнены к 2020 году. Проекты по производству ПЭ мощностью около 1,6 млн тонн также находятся в процессе реализации (на разной стадии), однако сроки их завершения остаются неопределенными по причине проблем с финансированием. Сроки по остальным проектам, которые потенциально могут добавить более 7 млн тонн ПЭ, не уточняются. Планы большинства компаний по ним давно не обновлялись или носят в большей мере декларативный характер, в том числе и из-за отдаленности установленных сроков.

Полипропилен

Увеличение прироста мощностей полипропилена обуславливается объёмом строительства объектов и расширением мощностей по производству полиэтилена. По планам компаний в России ожидается строительство следующих объектов мощностью 1,1 млн тонн. Это «Ангарский завод полимеров» намерен ввести 150 тыс. тонн, «Нижнекамскне- фтехим» — порядка 480 тыс. тонн и СИБУР в рамках «ЗапСибНефтехим-2» в Тобольске — 500 тыс. тонн. [3], [7] При этом производство на «Ангарском заводе полимеров» может начаться в 2017 году, в то время как остальные проекты будут завершены после 2020 года.

Поливинилхлорид

После запуска в 2014 году в Нижегородской области «Русвинила» в России остались три основных проекта по увеличению уровня ПВХ. Суть первых двух проектов заключается в расширение мощностей на предприятиях «Каустик» (Башкортостан, г. Стерлитамак, «Башкирская содовая компания» (БСК)) и «Саянскхимпласт» (Иркутская область), Третий проект новый компании САНОРС (Самарская область) [3]. Проекты могут увеличить мощности по производству ПВХ в России на 1,4 млн тонн, то есть в 2,5 раза. Тем не менее для БСК и «Саянхимпласта» основным риском является неопределенность в отношении поставок сырья. Проект БСК не предполагает собственного пиролиза — соответственно, необходимо будет увеличить закупки этилена — у «Газпром нефтехим Салават» (текущего поставщика) или у НКНХ (по системе этиленопроводов). Однако обе компании имеют собственные планы наращивания производства полимеров. Проект «Саянхимпласт», в свою очередь, зависит от темпов разработки Ковыктинского месторождения, а также от графика строительства инфраструктуры в данном регионе. Выпуск дополнительных 500 тыс. тонн ПВХ САНОРСом может произойти в рамках реализации комплексного нефтехимического проекта. [1] На фоне приобретения компании «Роснефтью» можно ожидать, что ВИНК будет пересматривать стратегию развития нефтехимии в Самарской области с учетом планов в отношении АНХК и ВНХК. Таким образом, в текущей ситуации мощности по производству ПВХ в России до 2020 года вряд ли претерпят значительные изменения.

Принимая во внимание объявленные планы, можно предположить, что за период 2015 – 2020 года увеличиться на 25% и 20% мощности по производству полиэтилена и полипропилена, соответственно. Прогнозируется профицит рынка полимеров в России. Принцип ценообразования может изменить смещение баланса спроса и предложения, что повлечёт к переходу от импортного к экспортному паритету. После восстановления спроса в 2016-2017 годах рынок ПВХ снова может стать дефицитным.

В то время как объявленные планы российских компаний главным образом связаны с увеличением производства крупнотоннажных марок и сохранением специализации на тех или иных группах полимеров, мировая практика имеет определенные отличия. В целом стратегии международных компаний являются комплексными, что обусловлено структурой, выпускаемой ими продукции. Большинство иностранных предприятий относятся к диверсифицированным производителям, которые наряду с нефтехимическим производством осуществляют также выпуск продукции неорганического синтеза, в том числе минеральных удобрений (Borealis, SABIC). При этом у Borealis на выпуск полимеров приходится порядка 60% выручки, а у SABIC (по оценкам) — менее 30% [2]. Кроме того, ряд компаний, в том числе DowChemical, Royal DSM, INEOS, выпускают еще более разнообразную продукцию, которая также включает пестициды, сырье для производства косметики и медицинских препаратов, специализированных тканных материалов и т. д. Общим для всех компаний является то, что они осуществляют разработку и производство специализированных полимеров и материалов. В частности, Royal DSM в своей стратегии определяет целевой уровень доли выручки, приходящейся на инновационные продукты, т. е. товары, которые компания вывела на рынок в течение последних пяти лет.

Вместе с тем увеличение крупнотоннажного производства тоже является одним из направлений развития международных компаний. Основные регионы для ведения деятельности производители выбирают по принципу дешевого сырья (США, Ближний Восток) или растущего потребления (Китай, Юго-Восточная Азия). Большинство компаний осуществляют масштабные проекты по строительству мощностей пиролиза и полиолефинов (INEOS, Sasol, DowChemical, ExxonMobil и др.). В частности, на фоне успехов в области добычи углеводородов из плотных пород в США в течение 2015-2017 годов могут быть введены в эксплуатацию новые объекты мощностью около 9 млн тонн по производству этилена и порядка 4 млн тонн — по производству ПЭ.

На данное время в мире среди крупнейших компаний, производящих нефтехимическую продукцию, не существует однозначной модели поведения в имеющихся условиях. В 2015 году такие компании, как DowChemical, LyondellBasell увеличили объёмы мощностей и приток инвестиций в своё производство. Некоторые компании усовершенствовали внутреннюю оптимизацию предприятия. Примером служит компания Lanxess, которая упростила организационную структуру, оптимизировала численность персонала и производственные мощности. [7],[8]

В связи с сильной мировой конкуренции на рынке нефтехимии российским компаниям необходимо выбрать оптимальный путь развития отросли. Для этого необходима поддержка со стороны федеральных органов исполнительной власти и привлечение специалистов высоких порядков для разработки стратегий оптимизации. Иначе неэффективное применение инвестиционных возможностей приведёт к неправильному процессу для создания добавленной стоимости. Для начала необходимо произвести глубокую корректировку Плана развития газо- и нефтехимии России на период до 2030 года. Для дальнейшей взаимосвязи плана с отраслевыми генеральными схемами, которые занимаются развитием нефтяной и газовой отраслей, с Энергетической стратегией России на период до 2035 года, и с программами общеэкономического и социального характера, а также прогнозами по развитию нефтехимической отросли.

Список литературы Нефтехимия в России: выбор направления развития

- «ПЛАСТИКС: индустрия переработки пластмасс», №5 (134) 2014 год.

- Оценка Московского нефтегазового центра на основе данных отчета Moody’sInvestorsService (CompanyProfile: SaudiBasicIndustriesCorporation, декабрь 2013 года).

- Информационно-аналитический центр RUPEC

- Market Report Company (http://www.mrcplast.ru).

- Информационно-аналитический портал НЕФТЬ РОССИИ (http://www.oilru.com).

- Интервью с директором по стратегическому развитию компании СИБУР Дмитрием Колобовым (http://www.sibur.ru/press_center/publications/21597/).

- Industrial Info Resources (http://www.industrialinfo.com/news/abstract.jsp?newsitemID=246607).

- PR Newswire (http://www.prnewswire.com/news-releases/lyondellbasell-to-expand-production-capacity-of-tri-ethylene-glycol-300054781.html).