Нефтяной сектор: возможности налогового стимулирования

Автор: Ю. Бобылев, О. Расенко

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (28), 2016 года.

Бесплатный доступ

Положение в нефтяном секторе российской экономики характеризуется объективным ухудшением условий добычи нефти, обусловленным истощением эксплуатируемых месторождений в освоенных регионах и существенно более высокими затратами на разработку новых месторождений и трудноизвлекаемых запасов. Для исправления ситуации необходимы инвестиции в освоение новых месторождений, углубленная разработка действующих месторождений, а также повышение глубины переработки нефти. Решению этих задач должны способствовать меры налоговой политики, включая проведение структурной реформы налоговой системы и введение специального налога на дополнительный доход.

Короткий адрес: https://sciup.org/170176605

IDR: 170176605

Текст научной статьи Нефтяной сектор: возможности налогового стимулирования

В настоящее время российская нефтедобывающая промышленность находится на максимуме своих производственных возможностей. Значительная часть эксплуатируемых месторождений вступила в стадию падающей добычи, а новые месторождения характеризуются в большинстве случаев худшими горно-геологическими и географическими параметрами, их разработка требует повышенных капитальных, эксплуатационных и транспортных затрат. Для поддержания достигнутых объемов добычи нефти необходимо вовлечение как неразрабатываемых запасов в освоенных регионах, так и месторождений в новых регионах добычи, а также использование потенциала дополнительной добычи на действующих месторождениях за счет их более углубленной разработки. Весьма значителен потенциал повышения эффективности нефтепереработки, которая по своему технологическому уровню значительно отстает от уровня развитых стран.

Создать налоговые стимулы для модернизации нефтепереработки позволяет проведение структурной реформы налоговой системы, включающей поэтапное снижение экспортных пошлин на нефть и нефтепродукты (вплоть до их полной отмены) и повышение роли налога на добычу полезных ископаемых (НДПИ)1. Снижение экспортных пошлин позволяет сократить субсидирование нефтеперерабатывающего сектора и создать реальные стимулы к повышению глубины переработки нефти. Бóльшая глубина переработки позволит удовлетворять внутренние потребности в моторном топливе при относительно меньших объемах потребления нефти.

Вместе с тем на 2016 г. в целях увеличения доходов государственного бюджета снижение ставки экспортной пошлины было заморожено (она сохранена на уровне 2015 г.), а в качестве дополнительной меры увеличения доходов были повышены акцизы на нефтепродукты. Более предпочтительным решением, на наш взгляд, могло бы стать снижение экспортной пошлины. И повышение акцизов, и снижение экспортной пошлины ведут к росту внутренних цен на моторное топливо и повышению бюджетных доходов (как за счет повышения ставки НДПИ, так и за счет увеличения доходов производителей нефти от повышения внутренних цен). Однако снижение экспортной пошлины позволяет получить дополнительные положительные эффекты – стимулировать модернизацию нефтеперерабатывающего сектора и сократить субсидирование стран ЕАЭС.

Введение на новых месторождениях специального налога на дополнительный доход (НДД) позволяет стимулировать развитие нефтедобывающего сектора. Налоговой базой НДД является разница между стоимостью добытых и реализованных углеводородов и затратами на производство и реализацию продукции (за вычетом амортизации), производственными капитальными вложениями и невозмещенными затратами предыдущего налогового периода.

Принципиально важным моментом в конструкции НДД является применение прогрессивной ставки налога, зависящей от уровня доходности проекта. Доходность измеряется значением Р-фактора, который рассчитывается как отношение накопленного дохода от добычи и реализации нефти к накопленным капитальным и эксплуатационным затратам. С увеличением значения Р-фактора ставка налога повышается с 10 до 80% ( табл. 1 ).

Такой налог обеспечит учет всех рентообразующих факторов и будет автоматически приводить налоговую нагрузку в соответствие с реальной экономической эффективностью разработки конкретных месторождений. В случае высокоэффективных проектов применение НДД обеспечит прогрессивное изъятие природной ренты в пользу государства; одновременно будут созданы необходимые условия для реализации низкоэффективных проектов.

Таблица 1

СТАВКИ НАЛОГА НА ДОПОЛНИТЕЛЬНЫЙ ДОХОД ПРИ ДОБЫЧЕ НЕФТИ

|

Р-фактор (t – 1) |

Ставка НДД (t), % |

|

До 1,00 |

0 |

|

Свыше 1,00 до 1,10 |

10 |

|

Свыше 1,10 до 1,20 |

15 |

|

Свыше 1,20 до 1,30 |

20 |

|

Свыше 1,30 до 1,40 |

30 |

|

Свыше 1,40 до 1,50 |

40 |

|

Свыше 1,50 до 2,00 |

50 |

|

Свыше 2,00 до 2,50 |

60 |

|

Свыше 2,50 до 3,00 |

70 |

|

Свыше 3,00 |

80 |

Источник: ИЭП, РАНХиГС.

Применение НДД целесообразно сочетать с НДПИ, который в таких случаях будет выступать в качестве минимального гарантирующего налога, обеспечивающего государству определенный уровень налоговых поступлений от реализации проекта. Поскольку функцию основного рентного налога выполняет НДД, НДПИ при применении НДД должен взиматься по достаточно низкой ставке, например, по адвалорной ставке 15%. Применение НДПИ обеспечит гарантированное поступление доходов государству с момента начала добычи нефти (до начала поступлений налога на доход), а также в случаях низких цен на нефть и высоких производственных затрат. Ставку экспортной пошлины на нефть при применении НДД целесообразно установить на нулевом уровне.

Режим НДД с прогрессивной налоговой ставкой обеспечивает прогрессивность системы налогообложения. При росте мировой цены на нефть доля государства в чистом доходе от добычи нефти повышается. Вместе с тем при низких ценах на нефть, а также при высоких производственных затратах, доля государства в чистом доходе снижается, т.е. формируются более благоприятные экономические условия для освоения месторождений с высокими затратами на разработку.

По нашим расчетам, проведенным с использованием имитационной модели разработки типового месторождения нефти, применение НДД в сочетании с НДПИ, взимаемым по адвалорной ставке 15%, и нулевой ставкой экспортной пошлины обеспечивает повышение размера налоговых изъятий с 70,2% от получаемого чистого дохода при цене на нефть в 40 долл./барр. до 83,9% при цене в 120 долл./барр. ( табл. 2 ). При этом при цене 40 долл./барр. и выше инвестору обеспечивается необходимая доходность инвестиций (внутренняя норма доходности превышает 16,3%).

Таблица 2

ПОКАЗАТЕЛИ НАЛОГОВОЙ НАГРУЗКИ И ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ ПРИ ДОБЫЧЕ НЕФТИ ПРИ ДЕЙСТВУЮЩЕЙ НАЛОГОВОЙ СИСТЕМЕ

И РЕЖИМЕ НДД

|

Налоговые режимы |

Мировая цена на нефть, долл./барр. |

|||||

|

40 |

50 |

60 |

80 |

100 |

120 |

|

|

1. Действующая налоговая система (с льготами по НДПИ): |

||||||

|

Доля государства в выручке, % |

53,8 |

57,8 ■ |

60,8 |

64,5 I |

66,7 |

68,2 |

|

Доля государства в чистом доходе, % |

92,7 |

89,1 |

85,9 |

82,6 |

80,9 |

79,8 |

|

Внутренняя норма доходности, % |

6,4 ■ 1 |

11,5 I |

16,2 I |

22,8 I |

27,8 ■ 1 |

31,8 |

|

2. Режим НДД (НДД = 10-80%, НДПИ = |

15%, ЭП |

= 0): |

||||

|

Доля государства в выручке, % |

41,9 ■ 1 |

49,3 ■ |

54,9 ■ |

64,1 ■ |

69,9 ■ I |

72,7 |

|

Доля государства в чистом доходе, % |

70,2 |

72,8 |

75,1 |

80,2 |

82,3 |

83,9 |

|

Внутренняя норма доходности, % |

16,4 ■ 1 |

19,3 I |

21,8 I |

25,3 I |

27,7 ■ I |

30,3 |

Источник: расчеты авторов.

Прогрессивная налоговая ставка имеет ряд преимуществ по сравнению с единой ставкой налога. При применении единой налоговой ставки в меньшей степени учитывается разнообразие горно-геологических и географических условий разработки российских нефтяных месторождений, значительные различия в экономической эффективности проектов. В случае высокоэффективных проектов это будет приводить к недополучению государством определенной части ресурсной ренты. Для низкоэффективных проектов единая ставка может оказаться слишком высокой, что будет препятствовать их реализации.

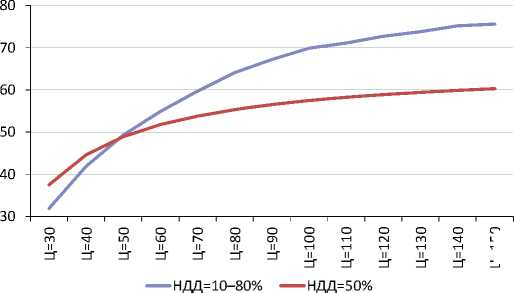

По нашим расчетам, на типовом месторождении режим НДД с прогрессивной налоговой ставкой в размере от 10 до 80% и налоговый режим с единой ставкой в размере 50% создают примерно одинаковую налоговую нагрузку при цене на нефть 50 долл./барр. В то же время по сравнению с единой налоговой ставкой прогрессивная ставка налога обеспечивает более высокую долю государства в доходах от добычи нефти при более высоких ценах на нефть и обеспечивает более низкую налоговую нагрузку при более низкой цене (рис. 1).

Аналогичные преимущества имеет прогрессивная ставка и для случаев более высоких и более низких производственных затрат. В случае более высоких затрат на добычу она обеспечивает более низкую налого-

Источник: расчеты авторов.

Рис. 1. Доля государства в доходе от добычи нефти при применении прогрессивной и единой ставок НДД, % к выручке

Ц=150

вую нагрузку по сравнению с единой ставкой налога, т.е. более благоприятные условия для инвестиций в разработку месторождений с повышен- ными затратами.

Введение налога на дополнительный доход позволит обеспечить более широкую дифференциацию налоговой нагрузки и создать необходимые условия для инвестиций в освоение новых месторождений с повышенными производственными затратами. Вместе с тем такой налог является более сложной формой налогообложения, применение которой требует соответствующего налогового администрирования.

Применение НДД возможно также на действующих («старых») месторождениях, однако это сложнее с точки зрения налогового администрирования. Стимулирование более углубленной разработки действующих месторождений может быть обеспечено и с использованием менее сложных налоговых механизмов. Возможным решением может стать более значительное по сравнению с действующей налоговой системой снижение ставки НДПИ для месторождений с высокой степенью выработанности запасов. Это снизит налоговую нагрузку на поздних стадиях эксплуатации месторождений, будет стимулировать их углубленную разработку и повышение коэффициента извлечения нефти.