Некоторые аспекты анализа и оценки экономической безопасности

Автор: Краснощек Анатолий Анисимович

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Авиационная и ракетно-космическая техника

Статья в выпуске: 3 (36), 2011 года.

Бесплатный доступ

Предлагается проводить анализ и оценку экономической безопасности на основе потенциала экономической безопасности. При этом данный потенциал рассматривается как результат трансформаций количественных характеристик в качественные показатели эффективности деятельности предприятия, а также взаимообусловленности внешних и внутренних трансакций в этом процессе. Трансакционный подход используется в рамках функционального анализа денежных потоков.

Экономическая безопасность, потенциал, анализ, денежный поток

Короткий адрес: https://sciup.org/148176603

IDR: 148176603 | УДК: 330.131.7

Some aspects of analysis and evaluation of economic security

The author proposes to analyze and evaluate the economic security, based on the potential economic security. This potential is considered to be a result of transformation of quantitative characteristics to qualitative performance of an enterprise, along with interdependence of external and internal transactions in this process. Transactional approach is used within the boundaries of the functional analysis of cash flows.

Текст научной статьи Некоторые аспекты анализа и оценки экономической безопасности

Анализ экономической безопасности предполагает, в первую очередь, идентификацию угроз, которым подвержен исследуемый хозяйствующий субъект.

Угрозы экономической безопасности принято подразделять на внешние и внутренние (внешние чаще всего связывают с факторами волатильности стоимости денежного измерителя, недобросовестной конкуренцией, а также с правовыми аспектами деятельности, включенными в общую институциональ- ную среду организации; внутренние угрозы, как правило, связывают с состоянием активов и обязательств, отраженных в бухгалтерском балансе). Необходимо отметить, что для анализа используются данные и других отчетных форм, что, на наш взгляд, способно исказить общую оценку экономической безопасности вследствие несопоставимости данных, поскольку бухгалтерский баланс содержит в себе данные об остатках исследуемых объектов, тогда как отчеты о движе- нии денежных средств и о прибылях и убытках содержат информацию о потоках финансовых и прочих ресурсов, опосредующих движение объектов исследования.

Таким образом, первостепенной задачей анализа экономической безопасности является выбор объектов и инструментов исследования, и, поскольку экономическая безопасность представляет собой динамическую категорию анализа, то объектом исследования необходимо признать потоки ресурсов организации, способные приспосабливаться к изменениям внешней и внутренней среды.

Под экономической безопасностью организации, в свою очередь, мы признаем способ организации индивидуального воспроизводства капитала, при котором в каждый конкретный момент времени обеспечивается такая структура активов и обязательств, которая соответствует критериальным показателям:

– отсутствие тесной детерминированной зависимости между ростом показателей доходности и сокращением прочих показателей эффективности финансово-хозяйственной деятельности;

-

– одинаковая скорость обращения активов и обязательств в соответствии со степенью срочности;

-

– незначительный уровень корреляции между объемом выручки и скоростью обращения дебиторской задолженности;

-

– невозможность единоличного принятия управленческих решений с целью извлечения личной выгоды;

-

– стабильная структура и стоимость внешних и внутренних трансакций;

-

– незначительный уровень корреляции скорости оборота кредиторской задолженности и роста затрат на основную производственную деятельность;

-

– наличие неценовых способов повышения выручки;

-

– положительная динамика показателей экономической добавленной стоимости, рентабельности капитала, скорректированной на уровень риска и чистого денежного потока от основной деятельности.

Анализ трудов, посвященных оценке экономической безопасности, показывает, что большинство авторов позиционируют экономическую безопасность как нахождение некоторого компромисса между ростом доходности и сокращением риска, как компромисса в агентских отношениях, как нахождение оптимального соотношения между различными показателями производственной, деловой и рыночной активности.

Синтезируя теоретические основы оценки уровня экономической безопасности, можно следующим образом сгруппировать основные подходы к определению показателей экономической безопасности.

-

1. Ресурсный ( инвестиционный ) подход представляет собой совокупность методов описания и анализа экономической безопасности на основании достаточности и доступности финансирования затрат, необходимых для осуществления производственного процесса, а также отдачи от вложенных ресурсов. Данный подход апеллирует к категориям инвестиционного анализа. Общеизвестно, что процесс внедрения инвестиций должен быть оправдан с экономической точки зрения. На этапе планирования инвестиционной

-

2. Циклический подход основан на применении теории экономических циклов на основании длинных, средних и коротких волн экономического развития. При этом угрозы экономической безопасности образуются на стыке таких волн и реализуются в форме перехода к новому циклу экономического развития либо потерей конкурентных преимуществ.

-

3. Системный подход определяет экономическую безопасность как совокупность элементов, составляющих его структуру. К основным элементам, определяющим уровень экономической безопасности, относят производственный, кадровый, организационный, научно-технический, интеллектуальный, инвестиционный и финансовый потенциалы. На основании уровня значимости каждого из элементов и количественного измерения состояния элемента определяется совокупный уровень экономической безопасности предприятия.

-

4. Кластерный ( инфраструктурный ) подход определяет экономическую безопасность как способность системы за счет обеспечивающих ее факторов (в том числе инфраструктурных) достигать определенных заданных целей (например, качества экономического роста, качества продукции, объема рынка, диверсификации продукции, конкурентных преимуществ, минимизации риска платежеспособности или экономических убытков, роста стоимости бизнеса, роста рыночной капитализации, сокращения издержек и т. д.).

-

5. В качестве дополнения к перечисленным подходам нами предлагается метод анализа динамики показателей, с целью оценки потенциала экономической безопасности, а именно процессный подход , который характеризует уровень экономической безопасности как синергетический эффект движения потоков ресурсов; за счет наличия этого эффекта достигается возможность своевременной реакции на реализацию фактических угроз внутренней и внешней среды, сохранение положительной динамики экономического роста, а также устойчивость к кризисным явлениям.

деятельности предприятия имеют возможность оценить только соотношение требуемых затрат на осуществление инвестиций и прогнозного уровня полезного эффекта, рассчитанного исходя из выбранного критерия эффективности и обеспечения безопасности на уровне соотношения достаточности и отдачи от ресурсов (капитализация дохода, NPV, CCF, FCF, APV, SAPV, ROV, NOPAT, EBIT, EVA, MVA, SVA, CFROI, CVA и т. д.).

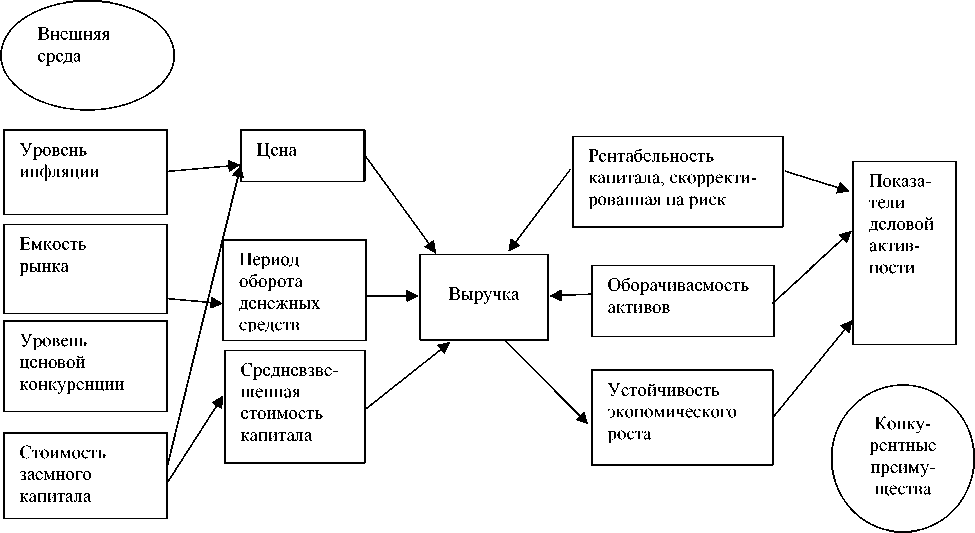

Для оценки уровня экономической безопасности с точки зрения способности осуществления своевременных рыночных переходов и для предотвращения последствий реализации угроз, нами предлагается использовать понятие «потенциал экономической безопасности», что отражено на модели структурнологических зависимостей (рис. 1).

Приведенная схема характеризует наличие потенциала экономической безопасности, возникающего за счет трансформаций количественных характеристик в качественные показатели эффективности деятельности, а также взаимообусловленность внешних и внутренних трансакций.

Рис. 1. Трансформация угроз в потенциал экономической безопасности

В качестве количественного интегрированного показателя потенциала экономической безопасности предлагается использовать среднее геометрическое значение парных коэффициентов корреляции между элементами схемы. Следует заметить, что в зависимости от уровня экономического развития и конкретных условий хозяйствования элементы схемы могут изменяться.

В связи с этим, расчет показателя потенциала экономической безопасности предлагается осуществлять с использованием следующей формулы:

кпэ = nККкач - mККкол, где кпэ - коэффициент потенциала экономической безопасности; ККкач - произведение коэффициентов корреляции между показателями роста конкурентных преимуществ; ККкол - произведение коэффициентов корреляции между показателями приспособления к явлениям внешней среды, при этом если n и m - четные числа, то используется формула арифметической средней (рис. 1).

В любом случае, высокий уровень дисперсии между исследуемыми показателями говорит об отсутствии потенциала экономической безопасности и сокращении полезности оборота потоков ресурсов.

С целью развития теории институционального происхождения экономической безопасности в рамках динамического подхода, для оценки стабильности и устойчивости динамики организации нами предлагается использование трансакционного подхода в рамках функционального анализа денежных потоков, поскольку денежное обращение - это наиболее мобильный поток ресурсов, динамика потенциала экономической безопасности наиболее наглядно проявляется именно в движении денежных потоков.

Деньги как носитель капитала обращения являются объектом институционального анализа, поскольку они обеспечивают возможность осуществления трансакций, опосредуя товарный обмен. Роль денег может изменяться в зависимости от объема выполняемых ими функций: деньги являются порождением товарного хозяйства и представляют товар сам по себе, специфическая потребительская стоимость которого состоит в том, чтобы быть всеобщим эквивалентом всех товаров.

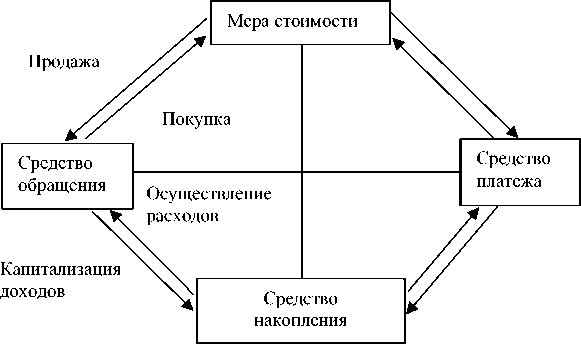

Для наглядности изобразим рыночные трансакции, опосредующие движение капитала обращения, с точки зрения функций денег (рис. 2).

На рисунке справа трансакции идентичны транзакциям, обозначенным слева, но осуществляются с отсрочкой платежа.

Одной из основных угроз экономической безопасности является, на наш взгляд, потеря независимости от контрагентов, причем не только с юридической стороны, а с точки зрения «изъятия реального содержания посредством использования ценового механизма» [1]. Из чего следует, что за счет институциональных проблем, связанных с организацией движения денежных потоков, осуществляется перераспределение реального капитала в пользу контрагентов с более стабильной и одновременно динамичной структурой трансакций.

Очевидно, что в современных условиях функционирование денег как средства платежа выгодно в случае покупки в кредит, и невыгодно в случае продажи в кредит. Также не требует дополнительного обоснования целесообразность увеличения скорости оборота средств обращения и возникновения косвенных потерь в случае длительного хранения ликвидных остатков.

Механизм ценового изъятия на уровне организации состоит, на наш взгляд, в следующем: произведенная фирмой стоимость имеет некоторую цену в текущих денежных единицах исходя из заданного масштаба цен и положения на рынке. Денежные единицы в процессе обращения, т. е. смены собственника, меняют и покупательную способность. При дальнейшем обращении в некоторые стоимости (с учетом накопления покупательная способность денежных единиц меняется сильнее) может быть изъята часть созданной реальной стоимости в пользу покупателей и продавцов в зависимости от положения на рынке.

Такие переходы возможны в силу того, что деньги в разных трансакциях выполняют разные переходы из одного качественного состояния в другое. В этих разных состояниях владельцы денег обладают разной степенью приспосабливаемости в зависимости от положения на рынке.

Индикатором перераспределения капитала в пользу контрагентов в таком случае будут изменения в структуре трансакций в следующем воспроизводственном цикле, т. е., если на определенную созданную стоимость при некоторой мере стоимости будет приходиться относительно меньшее или большее число трансакций, чем в предыдущем цикле, то можно говорить о перераспределительных процессах. Причем направления этих процессов зависят от производимых трансакций и перекосов в пользу того или иного качественного состояния капитала обращения.

Изменение структуры трансакций говорит о процессе приспособления фирмы к инерции общественного воспроизводства, однако в результате этого приспособления возрастают «затраты на использование ценового механизма» (см. таблицу).

Рис. 2. Рыночные трансакции с точки зрения функций денег

Ценовой способ изъятия на основе функций денег

|

Функция денег |

Трансакции покупки товаров |

Трансакции продажи товаров |

|

Меры стоимости |

Если стоимость приобретаемых товаров значительно ниже их контрактной цены, то стоимость произведенных и реализованных фирмой товаров в процессе обращения изымается в обмен на меньшую стоимость, т. е. капитал не воспроизводится |

Если единица приобретаемых и реализуемых товаров обращается по одной цене, но стоимость продаваемых товаров выше, то разница в стоимостях посредством этой функции перераспределяется в пользу продавцов |

|

Средства обращения |

Инфляционные процессы неодинаковы на различных рынках. В силу разной мобильности рынков и скорости приспособления покупка товаров может посредством функции денег как средства обращения изъять часть реальной стоимости в пользу продавца товаров, если цены на рынках его факторов производства приспосабливаются к изменениям медленнее, чем его собственные цены |

Продажа товаров в условиях инфляции всегда грозит перераспределением капитала в пользу покупателя, если цена на продаваемый товар не формируется под влиянием инфляции издержек |

|

Средства накопления |

Если трансакции осуществляются за счет ранее сбереженных средств, то это с учетом непрерывного обесценения (даже при хранении денег на депозитных счетах) осуществляется за счет потери части стоимости капитала, потраченного для осуществления этих сбережений |

Если сберегаются средства, полученные в результате трансакции продажи товаров, то это сокращает сберегаемую стоимость в условиях инфляции, т. е. перераспределяет капитал, но не в пользу покупателей, а в пользу предпочтения ликвидности |

|

Средства платежа |

Чем больше отсрочка платежа, тем большая стоимость сберегается при обмене |

Чем больше отсрочка платежа, тем большая стоимость теряется при обмене |

По теореме Коуза в этом случае фирма должна увеличивать количество функций, заменяя рыночный обмен внутренним, однако такое увеличение не всегда возможно [2].

Затраты на использование рыночного механизма можно сократить поддерживая постоянную структуру трансакций перехода между функциями денег при неизменном количестве функций в самой фирме. Изменения структуры трансакций могут быть оправданы только изменением числа или качественных характе- ристик функций, выполняемых в рамках хозяйственной системы данной фирмы.