Некоторые аспекты развития платежной системы Кыргызской Республики

Автор: Ташболотов Ж.Ж.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 7-3 (94), 2024 года.

Бесплатный доступ

В данной статье рассмотрены некоторые стороны состояния и развития платежной системы Кыргызской Республики, в частности представлена функциональная структура платёжной системы страны, выявлены динамика развития платежей через клиринговую и гроссовую систему расчетов, а также динамика развития платежей, осуществленные посредством банковских карт (и по локальным и международным системам), выявлены некоторые проблемы развития платёжной системы страны.

Система, платежи, клиринговая система расчётов, гроссовая система расчетов, розничным платежи, банковские карты, международная система, национальная система

Короткий адрес: https://sciup.org/170206090

IDR: 170206090 | DOI: 10.24412/2500-1000-2024-7-3-191-196

Some aspects of the development of the payment system of the Kyrgyz Republic

This article examines some aspects of the state and development of the payment system of the Kyrgyz Republic, in particular, the functional structure of the country's payment system is presented, the dynamics of the development of payments through the clearing and gross settlement system are identified, as well as the dynamics of the development of payments made through bank cards (both local and international systems), some problems in the development of the country's payment system have been identified.

Текст научной статьи Некоторые аспекты развития платежной системы Кыргызской Республики

Важным элементом финансовобанковской системы любой страны являются платежные системы, позволяющие осуществлять безналичные переводы денежных средств между различными хозяйствующими субъектами.

Платежная система является одним из основных компонентов денежнокредитной и финансовой системы страны, показателем ее экономического развития. В Кыргызской Республике платежные системы на сегодня приобрели новый, более высокий статус в экономике республики и стали лицензироваться Национальным банком. На сегодня этот сектор стремится к технологическому развитию, соответствующему мировому уровню, внедряя современные инструменты приема наличных и электронных платежей от населения. Доступность и простота платежей позволили нам отказаться от оплаты услуг в почтовых отделениях или точках приема и делать это в один клик со своего мобильного телефона.

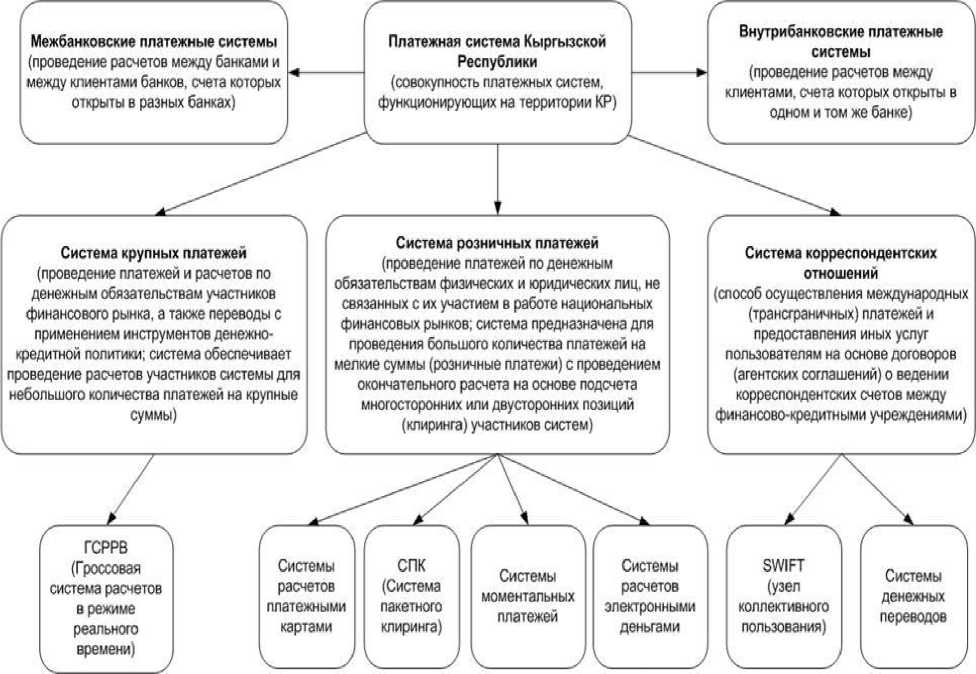

В настоящее время в Кыргызской Республике функционируют следующие компоненты платежной системы [3]:

-

1. Система крупных платежей Национального банка - Гроссовая система расчетов в режиме реального времени (ГСРРВ).

-

2. Системы розничных платежей: Система пакетного клиринга мелких розничных и регулярных платежей (СПК), системы расчетов платежными картами, системы денежных переводов, системы расчетов электронными деньгами, системы по приему платежей в пользу третьих лиц.

-

3. Инфраструктура для приема и передачи финансовых сообщений (сервис-бюро SWIFT, межбанковская коммуникационная сеть).

Участниками межбанковских платежных систем в Кыргызской Республике являются Национальный банк; коммерческие банки, включая их филиалы; Центральное казначейство Министерства финансов Кыргызской Республики (ЦК Минфина); Межгосударственный банк и ЗАО «Межбанковский процессинговый центр» (ЗАО «МПЦ») на правах специального участника.

Платежная система Кыргызской Республики (совокупность платежных систем, функционирующих на территории КР)

Система крупных платежей (проведение платежей и расчетов по денежным обязательствам участников финансового рынка, а также переводы с применением инструментов денежнокредитной попитики; система обеспечивает проведение расчетов участников системы для небольшого количества платежей на крупные суммы)

Система розничных платежей (проведение платежей по денежным обязательствам физических и юридических лиц. не связанных с их участием в работе национальных финансовых рынков; система предназначена для проведения большого количества платежей на мелкие суммы (розничные платежи) с проведением окончательного расчета на основе подсчета многосторонних или двусторонних позиций (клиринга) участников систем)

Системы расчетов платежными картами

СПК (Система пакетного клиринга)

Внутрибанковские платежные системы (проведение расчетов между клиентами, счета которых открыты в одном и том же банке)

Система корреспондентских отношений

(способ осуществления международных (трансграничных) платежей и предоставления иных услуг пользователям на основе договоров (агентских соглашений) о ведении корреспондентских счетов между финансово-кредитными учреждениями)

Системы денежных переводов

ГСРРВ (Гроссовая система расчетов в режиме реального времени)

Системы моментальных платежей

Системы расчетов электронными деньгами

SWIFT (узел коллективного пользования)

Межбанковские платежные системы (проведение расчетов между банками и между клиентами банков, счета которых открыты в разных банках)

Рис. 1. Функциональная структура платежной системы Кыргызской Республики [3]

Основными приоритетными направлениями в развитии платежной системы республики являются увеличение доли безналичных платежей и расчетов, обеспечение безопасности платёжной системы посредством совершенствования законодательства и механизмов регулирования и взаимодействия в области информационной безопасности для финансов-кредитных и платежных организаций, операторов платежных систем с учетом лучших мировых передовых практик.

Одним из основных факторов, определяющих стабильность функционирования финансового сектора страны, является эффективная и бесперебойная платежная система.

За период 2019-2023 годов наблюдалось увеличение объема платежей в межбанковской платежной системе, что свидетельствует о тенденции увеличения роли платежной системы в реальной экономике республики.

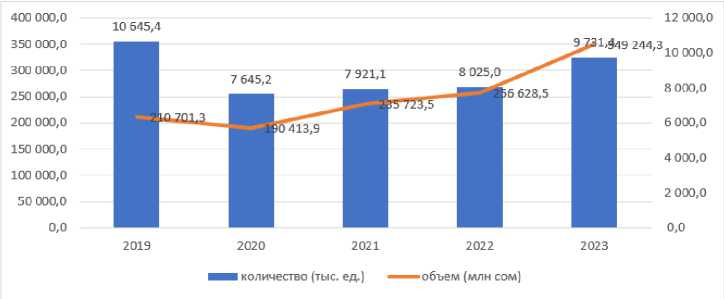

В целях обработки незначительных по сумме платежей, а также платежей в розницу между банками используется система пакетного клиринга. Осуществление расчетов и платежей по такой системе основана на принципах взаимозачета обязательств ее бенефициаров. Система пакетного клиринга введена в эксплуатацию осенью 2006 года.

Рис. 2. Платежи, осуществленные через клиринговую систему расчетов [1]

Как видно, из рисунка 2, платежи, осуществляемые через клиринговую систему расчетов, имеют тенденцию роста. Так, например, объем мелких розничных и регулярных платежей на конец 2023 году составил 349244,3 млн сомов и по сравнению:

-

- с предыдущим годом (2022 годом) увеличился на 4,9%;

-

- с базовым годом (2019 годом) уменьшился на 35,3%.

Количество клиринговых платежей в 2023 году составило 9731,4 платежей и по сравнению:

-

- с предыдущим годом (2022 годом) увеличился на 8,4%;

-

- с базовым годом (2019 годом) снизился на 9,1%.

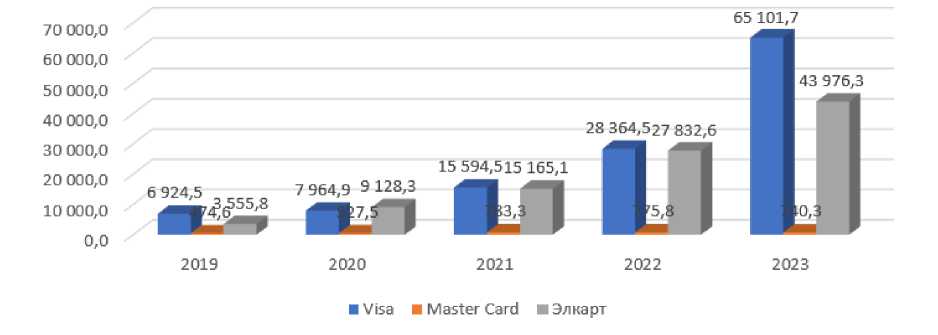

Тенденцию роста показывают и платежи, осуществленные посредством банковских карт и по локальным и международным системам см. рис. 3).

Рис. 3. Платежи, осуществленные посредством банковских карт (и по локальным и международным системам) [1]

Объем платежей осуществленные посредством банковских карт на конец 2023 году составил 237 860,7 млн. сомов и по сравнению:

-

- с предыдущим годом (2022 годом) увеличился на 21,2%;

-

- с базовым годом (2019 годом) увеличился на 3376%.

Количество произведённых платежей посредством банковских карт в 2022 году составило 47703,4 платежей и по сравнению:

-

- с предыдущим годом (2022 годом) увеличился на 25,5%;

-

- с базовым годом (2019 годом) увеличился на 2900,7%.

Необходимо отметить, что единственным оператором национальной платежной системы Кыргызской Республики является Единый межбанковский процессинговый центр (далее - ЕМПЦ) [3]. ЕМПЦ обладает продвинутой инфраструктурой по принятию и обработке платежей, которые были проведены с применением платежных банковских карточек, посредством банкоматов, ПОС-терминалов). Главными целями ЕПМЦ являются исполнение обязанностей по платежам за товары и услуги в сфере розничных услуг, осуществление проектов зарплатного характера, что способствует сокращению спроса в наличных платежах и расширению доступа населения с незначительными доходами к услугам банков (снятие кэш, осуществление платежей, кредиты на малые сроки) с помощью банковских карточек «Элкарт». Такая система была внедрена зимой 2006 года.

Общее число банковских платежных карточек в обращении на начало 2020 года составило 2 980,6 тыс. карт.

Распределение платежных карт по видам системы (локальные и международные) можно представить следующим образом:

-

1. Международные системы 1 401 925 (47,0%):

-

- «Visa» 851 286 (28,5%);

-

- «Master Card» 54 387 (1,8%);

-

- «Золотая Корона» (Россия) 487 246 (16,4%);

-

- «Union Pay International» 9 006 (0,3%).

-

2. Национальная система «Элкарт» 1 578 634 (53,0%):

-

- «Элкарт» 1 575 068 (52,9%);

-

- «Элкарт-UPI» 3 566 (0,1%)» [4].

Ошская область; 15,7

Джалал-Абадская область; 13,7

Баткенская Нарынская сбласт^аласская область; 3,3

Бишкек; 40,7

Иссык-Кульская область; 7,3 ■

область; 5,6__._

Чуйская область; 3,9

Рис. 4. Количество карт в обращении в разрезе по областям по состоянию на 01 января

2024 г. [1]

Рисунок 4 демонстрирует, что в территориальном разрезе по количеству карт в обращении город Бишкек доминирует -40,7% от всего объема в обращении. Данный показатель объясняется самыми высокими индикаторами в сфере концентрации филиалов/сберкасс коммерческих банков, их ресурсов финансовых, следовательно, рынок платежных услуг здесь является наиболее развитым. Так, за 2019 год доля от общего объема операций с использованием карт по г. Бишкек составила 40,7%. Наиболее низкое значение наблюдается в Таласской области - 3,3% [4].

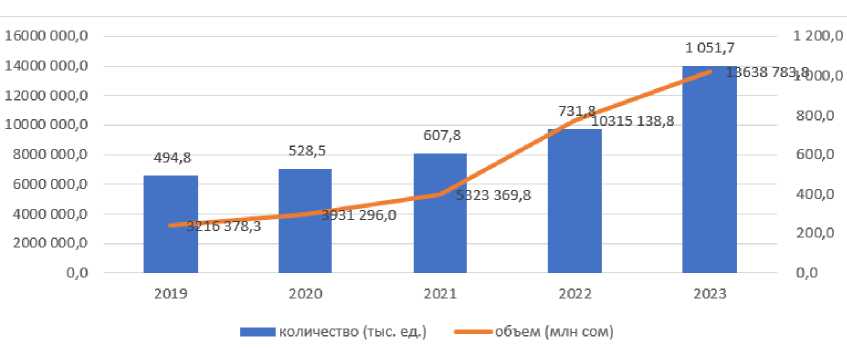

В целях осуществления скоростных и окончательных расчетов по транзакциям на рынках финансов и другим крупным сделкам в режиме реального времени применяется гроссовая система расчетов. Система дает возможность немедленно и окончательно производить расчет по каждому индивидуальному платежу посредством списания и зачисления денежных средств по корреспондентским (текущим) счетам бенефициаров системы. Такая система внедрена летом 2008 года.

Рис. 5. Платежи, осуществленные через гроссовую систему расчетов [1]

Объем платежей осуществленные через гроссовую систему расчетов на конец 2023 году составил 13 638783,8 млн. сомов и по сравнению:

-

- с предыдущим годом (2022 годом) увеличился на 32,2%;

-

- с базовым годом (2019 годом) увеличился на 324,1%.

Количество произведённых платежей через гроссовую систему расчетов в 2023 году составило 1051,7 тыс. платежей и по сравнению:

-

- с предыдущим годом (2022 годом) увеличился на 43,7%;

-

- с базовым годом (2019 годом) увеличился на 112,5%.

Значимыми направлениями работ в сфере платежной системы за последние годы стали:

-

- в 2015 году принятие Закона КР «О платежной системе»;

-

- проведение лицензирования, надзора и регламентирования за вновь прибывшими контрагентами платежного рынка Кыргызстана (операторами и платежными компаниями);

-

- осуществление пошаговой модернизации ЕМПЦ - в целях повышения мощности и поддержания непрерывной стабильной работы.

В исследуемом периоде (2019-2022 гг.) уровень рисков в системно-значимых и значимых платежных системах был в пределах допустимого и обусловлен механизмами по управлению рисками, предусмотренными законодательством Кыргызской

Республики, правилами платежных систем, сохраняющимся высоким уровнем ликвидности, системой страховых депозитов и предоплаты.

Начиная с осени 2022 года основной серьёзной проблемой оказалась проблема обслуживания карты «Мир» и с 5 апреля 2023 года российские платежные карты в Кыргызской республике перестали обслуживаться. Их держателям практически одномоментно стали недоступны практически все услуги, которыми они пользовались в республике, в том числе - безналичная оплата в POS-терминалах магазинов, снятие наличных в банкоматах, переводы средств с карты на другие карты, интернет-платежи. Оператор национальной платежной системы «Элкарт» - Межбанковского процессингового центра (МПЦ) вынужден был расторгнуть взаимоотношения с российским оператором системы «Мир», из-за давления со стороны западных стран. «Это решение минимизирует риски вторичных санкций в отношении «Элкарт». Наш центр принимает все необходимые меры, чтобы обеспечить бесперебойную работу национальной платежной системы и ее полную безопасность», -обяъснили представители МПЦ [2].

Решение МПЦ вместе с тем фактически заморозило инициативу правительства Кыргызской Республики, которое предполагало интеграцию российской и кыргызской платежных систем и обслуживание карт «Элкарт» на территории Российской Федерации.

Список литературы Некоторые аспекты развития платежной системы Кыргызской Республики

- Бюллетень НБКР. - [Электронный ресурс]. - Режим доступа: https://www.nbkr.kg/index1.jsp?item=137&lang=RUS.

- Кыргызстану угрожали отключением национальной платежной системы. - [Электронный ресурс]. - Режим доступа: https://rg.ru/2024/04/10/vynudili-shantazhom.html.

- Основные направления развития платежной системы Кыргызской Республики на 2018-2022 годы. Постановление Правления Национального банка Кыргызской Республики от 13 декабря 2017 года № 2017-П-14/51-7-(ПС). - [Электронный ресурс]. - Режим доступа: http://cbd.minjust.gov.kg/act/view/ru-ru/800030.

- Отчет о стабильности финансового сектора Кыргызской Республики. 2019 год. - [Электронный ресурс]. - Режим доступа: https://www.nbkr.kg/index1.jsp?item=2305&lang=RUS.

- Нацбанк: Платежные системы Кыргызстана работают в штатном режиме. - [Электронный ресурс]. - Режим доступа: https://24.kg/ekonomika/225485_natsbank_platejnyie_sistemyi_kyirgyizstana_rabotayut_vshtatnom_rejime/.

- Рынок платежных систем в Кыргызстане: от скретч-карт до мобильного банкинг. - [Электронный ресурс]. - Режим доступа: https://www.akchabar.kg/ru/article/products/payment-systems/.