Некоторые аспекты взаимодействия банковского и реального секторов экономики в условиях кризиса

Автор: Сунцова Н.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 3 (16), 2010 года.

Бесплатный доступ

В статье рассматриваются некоторые аспекты взаимодействия банковского и реального секторов экономики в условиях мирового финансового кризиса.

Риски стратегического характера, снижение платежеспособности, сдерживающая активность кредитования, размещение ресурсов

Короткий адрес: https://sciup.org/142178476

IDR: 142178476

Текст научной статьи Некоторые аспекты взаимодействия банковского и реального секторов экономики в условиях кризиса

Деятельность банков организуется и осуществляется в соответствии с уставными целями и задачами. Ориентируясь на частные, отраслевые и социальные интересы, банки в процессе проработки средне- и долгосрочных планов учитывают перспективные социально-экономические решения, принятые органами госвласти. Для банковского сообщества, обеспечивающего не только выполнение текущих операций, но и предоставляющего кредитные ресурсы на реализацию крупномасштабных проектов, очень важно иметь четкое представление о цели развития российской экономики на длительный период и содержа- нии наиболее значимых задач, требующих решения в процессе продвижения к ней. В ином случае возникают угрозы усиления влияния на качество управленческой работы рисков стратегического характера.

Анализируя взаимодействие банковского и регионального секторов экономики РФ в региональном разрезе, мы имеем возможность убедиться в значительной территориальной дифференциации. Приведем примеры проявления региональной специфики в развитии банковского сектора в условиях дестабилизации финансового рынка.

Таблица 1

|

Территориальные сегменты банковского сектора |

Средняя величина активов одного банка, млрд руб. |

Рентабельность активов, % |

Прибыль в % к 2007 г. |

|

Российская Федерация в целом |

25,3 |

1,5 |

80,5 |

|

По округам: Центральный |

39,6 |

1,4 |

81,5 |

|

Северо-западный |

14,5 |

1,3 |

52,7 |

|

Южный |

1,8 |

2,7 |

95,7 |

|

Приволжский |

7,0 |

1,5 |

82,0 |

|

Уральский |

10,2 |

1,3 |

74,8 |

|

Сибирский |

5,8 |

1,8 |

101,4 |

|

Дальневосточный |

4,7 |

3,1 |

115,5 |

* р ассчитано : б юллетень б анковской статистики. р егиональное приложение. 2008. №4; 2009. №1.

Прибыль, рентабельность, активы банков в 2008 г.*

Объем прибыли кредитных организаций России за 2008 г. снизился на 20% по сравнению с 2007 г. Но здесь проявилась региональная специфика. В двух федеральных округах (Сибирском и Дальневосточном) совокупный объем прибыли оказался выше уровня 2007 г. По концентрации капитала в одном банке Сибирский регион занимает одно из последних мест (5 место из 7) среди федеральных округов РФ. Средний действующий региональный банк Сибирского федерального округа имеет активы 5,8 млрд руб., что в 4,3 раза меньше соответствующего показателя среднероссийского банка.

Но по эффективности банковского бизнеса кредитные организации, расположенные в Сибири, занимают лидирующие позиции: рентабельность их активов по итогам 2008 г. была выше, чем в среднем по стране. Размер банка, безусловно, повышает доверие клиентов к нему, создает лучшие конкурентные условия, но, как видно из таблицы 1, вовсе не является гарантом его высокой эффективности и финансовой надежности.

Таблица 2

Привлеченные ресурсы коммерческих банков на 1 сентября 2009 г. (млн руб.)*

|

Наименование показателя |

Региональные банки |

Филиалы инорегиональных КО |

Итого по Алтайскому краю |

|||

|

Ресурсы |

1 сентября 2009 г. |

в % к 1 сентября 2009 г. |

1 сентября 2009 г. |

в % к 1 сентября 2009 г. |

1 сентября 2009 г. |

в % к 1 сентября 2009 г. |

|

Привлеченные средства клиентов |

6603,9 |

69,8 |

52565,1 |

113,4 |

59169,0 |

106 |

|

На счетах юридических лиц |

2867,7 |

104,7 |

9450,4 |

111,2 |

12318,1 |

109,7 |

|

Депозиты юридических лиц |

782,6 |

25 |

4732,4 |

177,9 |

5515,0 |

95,4 |

|

Вклады физических лиц |

2801,3 |

80,9 |

37708,0 |

109,4 |

40509,3 |

106,8 |

|

Средства индивидуальных |

||||||

|

предпринимателей |

152,3 |

108,5 |

674,3 |

93,9 |

826,6 |

96,3 |

|

Корреспондентские счета КО |

0,5 |

71,4 |

690,8 |

382,9 |

691,3 |

381,5 |

|

Кредиты, полученные в банке РФ |

0 |

0 |

5,6 |

84,8 |

5,6 |

84,8 |

|

МБК |

612,0 |

27 |

450,0 |

450 |

1062,0 |

44,9 |

|

Всего ресурсов |

13820,3 |

61,5 |

106276,6 |

112,3 |

120096,9 |

104,4 |

* р ассчитано : б юллетень б анковской статистики. р егиональное приложение. 2009. №08(154).

По состоянию на 1 сентября 2009 г. на территории Алтайского края расположено 67 кредитных организаций, из них 8 собственно региональных кредитных организаций и 59 филиалов коммерческих банков, из них 17 филиалов Сбербанка России.

Исходя из приведенного в таблице анализа видно, что 88% всех свободных ресурсов хозяйствующих субъектов и населения Алтайского края размещены в филиалах инорегиональных банков. Следует отметить, что ресурсная база в региональных банках сократилась на 38,5%. В филиалах инорегиональных банков она выросла на 12,3%, что обеспечило рост ресурсной базы в целом по краю на 4,4%. Источниками роста ресурсной базы банков стали средства юридических лиц на счетах и в депозитах. Вклады физических лиц выросли незначительно (9,4%). Далее рассмотрим структуру размещения ресурсов коммерческими банками, расположенными на территории края, включая филиалы (табл. 3).

Таблица 3

Размещение ресурсов на 1 сентября 2009 г. (млн руб.)*

|

Наименование показателя |

Региональные банки |

Филиалы инорегиональных КО |

Итого по Алтайскому краю |

|||

|

Размещение ресурсов |

1 сентября 2009 г. |

в % к 1 сентября 2009 г. |

1 сентября 2009 г. |

в % к 1 сентября 2009 г. |

1 сентября 2009 г. |

в % к 1 сентября 2009 г. |

|

1. Обязательные резервы |

41,3 |

327,7 |

41,3 |

327,7 |

||

|

2. Денежные средства |

451,1 |

64,8 |

2929,1 |

67,5 |

3380,2 |

67,1 |

|

3. Драгоценные металлы и камни |

177,6 |

139,6 |

177,6 |

139,6 |

||

|

4. Кредиты |

8328,1 |

112,5 |

114788,6 |

98,1 |

123116,7 |

99,0 |

|

5. Участие в капитале юридических лиц |

72,9 |

129,2 |

2,6 |

0 |

75,5 |

127,9 |

|

6. Вложения в ценные бумаги |

81,5 |

18,0 |

81,5 |

18,0 |

||

|

7. Прочие активы: из них: имущество |

450,0 410,3 |

75,8 76,9 |

10294,9 9385,9 |

131,7 135,9 |

10745,0 9796,2 |

127,8 131,7 |

|

Всего размещено |

9425,0 |

102,3 |

128192,9 |

99,2 |

137617,9 |

99,4 |

* Рассчитано: Бюллетень Банковской статистики. Региональное приложение. 2009. №08(154).

Анализ размещенных ресурсов, приведенный в таблице 3, показал следующее: общий объем размещенных средств коммерческими банками, находящимися на территории края за 9 мес. текущего года изменился незначи тельно (99,4% с начала года), средства, раз мещенные в кредиты, снизились также незначительно (99% с начала года), их доля в общей сумме размещения сохраняется на уровне 89,5 %. При этом наблюдается дефицит привлеченных средств на 1 сентября 2009 г. в сумме 17521,0 млн руб.,

%

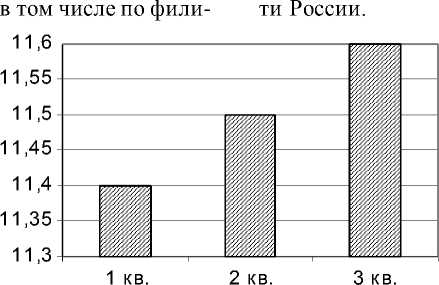

Рис. 1. Доля кредитов банка в региональном валовом продукте Алтайского края

По данным Центрального Банка России на 1 сентября 2009 г. привлечено внутрибанковских ресурсов 58466,6 млн руб. Из этого следует, что в крае свободных средств для размещения в кредиты недостаточно, и около половины средств, размещенных в экономику края и население, привлечены за пределами региона. Еще в декабре 2008 г. банкам края было поручено увеличивать кредитные портфели не менее чем на 2% в месяц, однако справиться с этой задачей им не удалось. Доля кредитов в региональном валовом продукте на протяже- алам инорегиональных банков – 21916,3 млн руб. Для покрытия дефицита привлекаемых на рынке края средств филиалы инорегиональных банков используют ресурсы головных офисов своих банков, как правило Центральной час-

2009 г.

нии 2009 г. остается практически неизменной (рис. 1).

Задача-максимум – восстановить кредитную активность, обеспечив тем самым выход экономики из кризиса, – не решена, несмотря на ряд масштабных мер, направленных на «разморозку» кредитования. Основная причина, сдерживающая активность кредитования банками, – это рост реализованных кредитных рисков, выраженных в росте просроченной задолженности заемщиков перед банками (табл. 4).

Таблица 4

|

№ п/п |

Наименование показателя |

1 января |

1 апреля |

1 июля |

1 сентября |

|

1 |

Просроченная задолженность по кредитам банков, млн руб. |

2873,2 |

4044,5 |

4326,6 |

5162,7 |

|

2 |

Темп роста, % |

100 |

140,8 |

150,6 |

179,7 |

* Рассчитано: Бюллетень Банковской статистики. Региональное приложение. 2009. №08(154).

Динамика просроченной ссудной задолженности кредитных организаций Алтайского края в 2009 г.*

Снижение платежеспособности заемщиков, рост стоимости кредитных ресурсов, снижение стоимости залогового имущества, в основном недвижимости (снижение рыночной стоимости вследствие падения спроса на недвижимость), повлекли ухудшение качества кредитных портфелей банков, роста просроченной задолженно- сти и резервов на возможные потери по ссудам. Уровень качества кредитных портфелей в разрезе банков края различен. Он зависит от объема ссудного портфеля, отраслевой диверсификации, процентной и залоговой политики. Рассмотрим уровень просроченной задолженности по кредитам в разрезе отраслей (табл. 5).

Таблица 5

Просроченная задолженность по кредитам хозяйствующих субъектов Алтайского края в разрезе отраслей ( %)*

|

Наименование показателя |

Обрабатывающие производства |

Сельское хозяйство |

Строитель-ство |

Торговля (оптовая и розничная) |

Прочие виды деятельности |

Итого в экономику |

Физическим лицам |

Всего |

|

Доля просроченных кредитов в общем объеме задолженности |

8,7 |

10,7 |

0,3 |

30,2 |

2,0 |

51,9 |

48,1 |

100 |

* Рассчитано: Бюллетень Банковской статистики. Региональное приложение. 2009. №08(154).

Согласно данным таблицы, более 50% всей просроченной задолженности банков сформировано за счет кредитов реальному сектору экономики, из которой выделяются наиболее проблемные отрасли: оптовая и розничная торговля, сельское хозяйство. Соответственно, для решения вопроса активизации кредитования необходимо проработать вопрос оценки рисков, их хеджирования на этапе выдачи кредитов. Определяют специфику принятых российскими банками кредитных рисков следующие факторы.

Во-первых, это освоение новых рыночных ниш и снижение требований к кредитоспособности заемщиков. Экономика России в последние годы росла, но опережающими темпами рос недокапитализированный по сравнению с Западом банковский сектор. Рост экономики России открыл перед банками возможность получать дешевое финансирование на Западе и одновременно привел к внутреннему увеличению депозитной базы за счет средств физических лиц, которые росли высокими темпами. Это позволило банкам увеличить кредитование. Для увеличения числа заемщиков и роста кредитных портфелей банки начали осваивать новые ниши: расширяя региональную сеть филиалов, кредитуя новые отрасли, но при этом не разрабатывая новых методик оценки риск-менедж-мента.

Во-вторых, это предложение новых кредитных продуктов. При этом сами банки не отслеживали риски, появляющиеся вместе с новыми кредитными продуктами.

В-третьих, это неучет макроэкономических факторов риска при оценке заемщиков и управлении кредитными портфелями. Факторы, кото- рые определяют существенное возрастание риска кредитного портфеля в нестабильных и негативных условиях, – это макроэкономические факторы, относящиеся к мировой экономике (цена на нефть и основные экспортные товары и пр.), стране (курс рубля, ВВП и др.), регионам присутствия банка (ВРП, доходы населении и др.), отраслям экономики (число убыточных предприятий, выпуск продукции, сальдированный финансовый результат и пр.). Именно эти факторы определяют в наибольшей степени наблюдающийся рост проблемных долгов.

Для управления качеством кредитного портфеля с целью наращивания объемов кредитования с приемлемым уровнем риска необходим определенный набор методических компонентов. Кризис показал, что необходимо повысить качество кредитных портфелей банков и усложнить методиче-ские подходы к оценке кредитоспособности заемщиков. Система управления кредитными портфелями коммерческих банков с целью хеджирования рисков должна быть интегрированной системой взаимосвязанных блоков, выдающих управленческую информацию для принятия решений, связанных с риском.

Выделим наиболее существенные элементы процесса кредитования, в которых возникают кредитные риски. Во-первых, это стратегическое планирование банка, когда банк определяет, в каких регионах, в каких объемах он будет работать. Во-вторых, определить, какие отрасли приоритетны с точки зрения кредитования и есть ли возможность привлечь заемщиков из этой отрасли. В-третьих, это оценка кредитоспособности заемщиков, когда они приходят за кредитом.

блок 1

блок 2

блок 3

блок 4

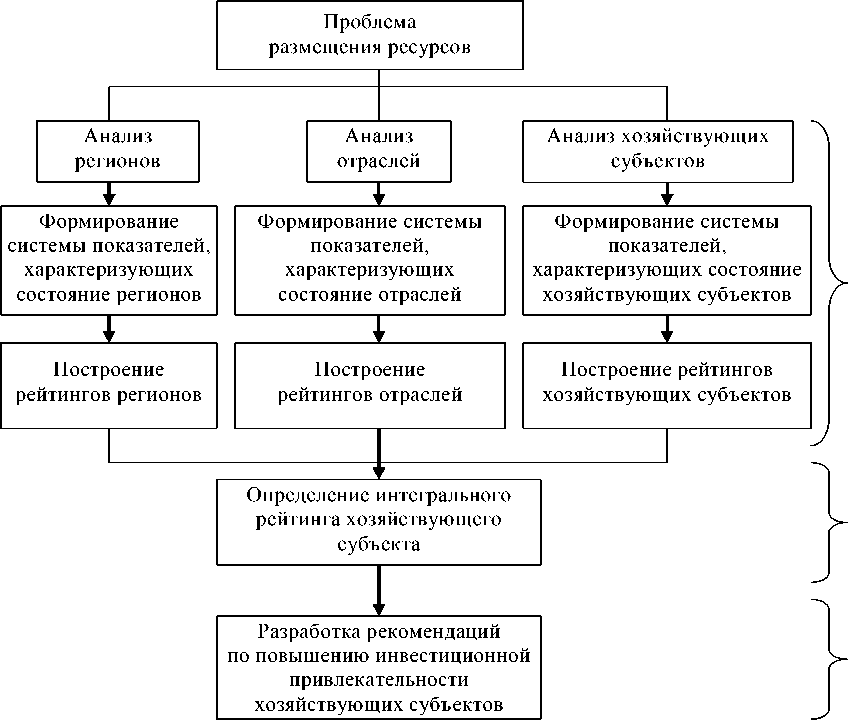

Рис. 2. Методический подход к формированию инвестиционных рейтингов хозяйствующих субъектов

На рисунке 2 представлена блок-схема методического подхода к формированию инвестиционных рейтингов хозяйствующих субъектов. Суть данного подхода исходит из того, что для формирования оценки кредитоспособности потенциальных заемщиков коммерческих банков необходимо грамотное решение методологических проблем, правильное применение нужного инструментария финансового анализа, разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений банка. Именно процедуры составления, согласования, консолидации финансовых анализов, их корректировок, а также соответствующие им графики документооборота превращают формирование инвестиционных рейтингов хозяйствующих субъектов в управленческий процесс, в инструмент финансового контроля хозяйствующего субъекта и укрепления ликвидности и финансовой устойчивости банка.

При формировании инвестиционных рейтингов важно определить, какой финансовый инструментарий по силам (методически, организационно, технически) освоить банку в начале проведения анализа исследуемых объектов, а какой – по мере накопления информации, подведения промежуточных итогов ранжирования.

Основными факторами, входящими в рейтинги регионов и отраслей, являются системы показателей, характеризующих их состояние, на основе анализа и проведенных расчетов производится построение рейтингов регионов и отраслей. Полученные результаты ранжирования используются для формирования рейтингов хозяйствующих субъектов, после чего даются рекомендации по повышению инвестиционной привлекательности хозяйствующих субъектов с учетом привлекательности регионов, отраслей.

За основу реализации данного методического подхода в части построения рейтинга хозяйствующих субъектов можно взять три подхода анализа:

-

- основной (анализ доходов, расходов, движения денежных средств, анализ продаж, состояния обязательств). Он предназначен для оценки финансового состояния бизнеса хозяйствующего субъекта, позволяет иметь всю необходимую информацию для оценки инвестиционной привлекательности исходя из финансовых возможностей;

-

- вспомогательный (анализ плана капитальных затрат, кредитного плана, бизнес-плана хозяйственной деятельности, бюджета налогов). Он нужен прежде всего для увязки натуральных показателей деятельности (кг, шт.) со стоимостными, для более точного определения наиболее важных пропорций, ограничений и допущений, которые необходимо учитывать при формировании инвестиционных рейтингов. Вспомогательный анализ осуществляется исходя из специфики бизнеса, особенности местного (регионального) налогообложения;

-

- дополнительный (анализ распределения прибыли, отдельных проектов и программ хозяйствующего субъекта). Он необходим для более точного определения целевых показателей инвестирования. Набор показателей для проведения дополнительного анализа может определяться банками в зависимости от специфики хозяйственной деятельности субъектов.

Только собрав большую часть данных основного, вспомогательного и дополнительного этапов анализа, можно начинать формирование инвестиционного рейтинга хозяйствующего субъекта. Из анализа практической деятельности коммерческих банков следует, что финансирование хозяйствующих субъектов осуществляется при строгом соблюдении сбалансированности в хозяйственной деятельности: текущих поступлений и текущих затрат, капитальных (первоначальных) затрат (не менее 30% от оценочной стоимости проекта) и внешних источников денежных средств, прочих вложений (например, финансовых) и прочих источников поступления.

Факторы финансового состояния заемщика (финансовые показатели) отражают его платежную мощность «здесь и сейчас», а большая часть нефинансовых показателей формирует устойчивость в долгосрочной перспективе. Чем больший срок кредита, тем больше должен быть вклад нефинансовых показателей в совокупную оценку риска.

Определим, зачем нужна отраслевая принадлежность заемщика и на какие показатели риска сделки она будет оказывать влияние. Во-первых, это устойчивость заемщиков к изменениям в макроэкономике. Данный показатель можно определить как изменение рентабельности деятельности заемщика и / или объемов продаж под влиянием негативных изменений макроэкономических факторов. Данный показатель не определяется целиком отраслью, но во многом зависит от принадлежности к конкретной отрасли. Во-вторых, виды залогов и их ликвидность зависят от отрасли. Концентрация связанных залогов может породить большие проблемы для банка в условиях кризиса. В-третьих, отраслевая принадлежность оказывает влияние на показатель LGD (Loss Given Default) – потери при дефолте, которые сильно зависят от отрасли.

Региональная принадлежность заемщиков также существенна, поскольку нельзя применять одну и ту же модель оценки заемщиков в регионах, которые существенно отличаются по социально-экономическим показателям и их динамике. Регионы расходятся по своим характеристикам: одни проявляют устойчивость к кризису, другие, наоборот, подвержены влиянию кризисных явлений. Также нужно учитывать структуру регионов, в которых работают банки, по разным показателям: источникам формирования бюджетов, социальному уровню и др.

Место и роль финансовой системы в экономике Алтайского края, как и в России в целом, весьма противоречивы. Эта противоречивость возникает как из организационных аспектов финансовой деятельности, так и целей финансовой системы в рамках той экономической модели, которая сформировалась в стране. А именно: доминирующим в экономике региона (создании ВВП региона) остается оборот государственного или связанного с ним капитала, где структура сбережений практически оторвана от структуры инвестиционного спроса, а национальный капитал слаб и неустойчив (рис. 1).

В институциональном плане в большинстве стран именно банки играют главную роль в системе финансового посредничества, превосходя остальных финансовых посредников по экономическому потенциалу. Банковский сектор Алтайского края не имеет достаточной собственной ресурсной базы. В то же время потенциал развития банковского сектора не исчерпан. Он может и должен играть в экономике региона более значимую роль.