Некоторые особенности развития российского рынка страхования

Автор: Вершинин Д.М., Разукова С.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-4 (68), 2022 года.

Бесплатный доступ

В сложных условиях функционирования современной экономики страхование выступает действенным способом обеспечения защиты от различных рисков. В научной статье представлены как теоретические, так и практические положения деятельности страховых компаний, затронуты вопросы функционирования российского страхового рынка. Одновременно выделены виды страхования, определены направления регулирования и минимизации возникающих рисков в жизни физических и деятельности юридических лиц. Обозначены тенденции повышения привлекательности современных страховых продуктов.

Риски, управление рисками, защита интересов, ущерб, страхование, страховые продукты, рынок страхования

Короткий адрес: https://sciup.org/170193675

IDR: 170193675

Some features of the development of the Russian insurance market

In the difficult conditions of the functioning of the modern economy, insurance is an effective way to provide protection against various risks. The scientific article presents both theoretical and practical provisions of the activities of insurance companies, touches upon the functioning of the Russian insurance market. At the same time, the types of insurance are identified, the directions of regulation and minimization of emerging risks in the life of individuals and the activities of legal entities are determined. The trends of increasing the attractiveness of modern insurance products are outlined.

Текст научной статьи Некоторые особенности развития российского рынка страхования

В современных условиях существует множество рисков, способных нарушить привычную жизнь физических лиц и деятельность коммерческих организаций. Одним из наиболее действенных способов обеспечения защиты интересов субъектов экономики при возникновении различных форс-мажорных ситуаций является страхование. Именно данный вид работы финансового рынка позволяет физическим и юридическим лицам получить гарантию возмещения ущерба, способного возникнуть в результате действия определенных обстоятельств. Таким образом, страхование представляет собой «экономические отношения, которые помогают обеспечить защиту физических и юридических лиц от негативных последствий».

Являясь одним из методов управления рисками, страхование обеспечивает уменьшение уровня социальной напряженности в обществе, позволяет населению возместить возможный ущерб, сохранить имущество и свои накопления, активизировать инвестиционную деятельность коммерческих предприятий. Данный механизм способствует не только повышению стабильности жизнедеятельности отдельных граждан, но благоприятно влияет на развитие экономики страны в целом.

На практике существует 3 способа страхования рисков со стороны:

-

- односторонних действий банка и применения банковских гарантий;

-

- операций страховых компаний;

-

- взаимной договоренности участников коммерческих сделок.

Объектом страхования могут выступать различные имущественные интересы, которые не противоречат законодательству РФ. Например, можно застраховать интересы, касающиеся личности страхователя, его собственности и деятельности. Чтобы риск можно было застраховать, он должен соответствовать основным критериям страховой деятельности: вероятности и случайности [1].

Смысл страхования заключается в перекладывании физическим или юридическим лицом риска возможных потерь на страховую компанию. Ключевыми участниками страхового рынка являются страховые организации (страховщики) и страхователи.

Страховщик - это юридическое лицо, которое осуществляет страховую деятельность на основании лицензии и берет на себя обязательство компенсировать убытки, произошедшие в ходе наступления страхового случая. Под страховым случа- ем понимают наступление застрахованного риска. Иными словами, это событие, после наступления которого страховая компания обязана произвести страховую выплату.

Страхователем признается физическое или юридическое лицо, которое заключает договор о страховании рисков и обязуется осуществлять уплату страховых взносов.

Значимость страховой деятельности, как способа регулирования рисков, определяется несколькими аспектами:

-

- во-первых, в рамках данного вида деятельность предусматривается механизм социальной защиты, компенсации ущерба при различных рисках;

-

- во-вторых, это вид предпринимательской деятельности, который реализуется в

условиях нестандартных, рисковых ситуациях.

В современных условиях нестабильного развития мировой и отечественной экономики, ухудшения отношений между партнерами по бизнесу увеличивается возможность возникновения внеплановых рисков, отсюда значимость и востребованность современных страховых продуктов, изучения практики функционирования страховых компаний страны [2].

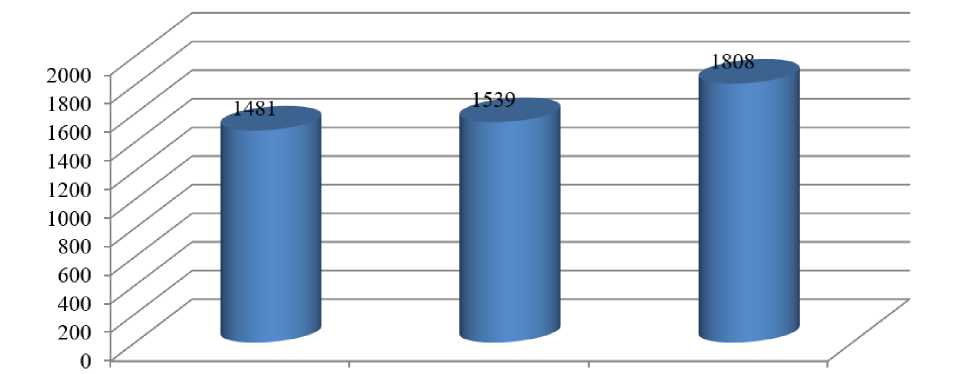

За последние три года наблюдается позитивная динамика в отношении объема страховых премий. В период с 2019 по 2021 гг. показатель страховых премий в РФ увеличился с 1481 млрд. руб. до 1808 млрд. руб., рост составил 22% (рис. 1) [3].

2019 2020 2021

Рис. 1. Динамика страховых премий за 2019-2021 гг., млрд. руб.

Констатируем, что за рассматриваемый период времени российский страховой рынок достаточно уверенно развивается. Приоритетно это затрагивает такие сегменты страхового рынка, как страхование от несчастных случаев, накопительное и инвестиционное страхование жизни, добровольное медицинское страхование (ДМС), ОСАГО, КАСКО. Изменения поступлений взносов по основным видам страхования за период 2020-2021гг. представлены в таблице 1 [4].

Таблица 1. Виды страхования и показатели платежей, млрд. руб.

|

Вид страхования |

Платежи, млрд рублей |

2021 г. в % к 2020 г., % |

|

|

2020 г. |

2021 г. |

||

|

страхование жизни |

431 |

524 |

21,6 |

|

страхование от несчастных случаев |

202 |

262 |

29,7 |

|

ОСАГО |

220 |

226 |

2,7 |

|

КАСКО |

175 |

207 |

18,3 |

|

ДМС |

177 |

200 |

13,0 |

|

страхование имущества юр. лиц |

113 |

120 |

6,2 |

|

страхование имущества физ. лиц |

72 |

82 |

14,1 |

|

ДСАГО |

36 |

45 |

26,0 |

|

страхование финансовых рисков |

27 |

39 |

45,2 |

|

страхование грузов |

20 |

24 |

21,4 |

|

страхование предпринимательских рисков |

16 |

22 |

42,6 |

|

ОГЛС |

17 |

17 |

0,2 |

|

сельскохозяйственное страхование |

8 |

9 |

13,6 |

Максимальный вклад в абсолютный прирост рынка в 2021 году обеспечили страхование жизни (+94 млрд рублей), страхование от несчастных случаев и болезней (+60 млрд рублей), страхование КАСКО (+32 млрд рублей) и ДМС (+23

млрд рублей). Все прочие виды страхования в совокупности увеличились на 62 млрд рублей. 3/4 страховых премий по итогам 2021 года были получены страховщиками из группы «топ-10» (табл. 2).

Таблица 2. Страховые сборы и выплаты ключевых российских страховых компаний

(2021 года, млрд. руб.) [4]

|

Страховая компания |

Страховые сборы |

Страховые выплаты |

|

СОГАЗ |

347,4 |

105,1 |

|

Сбербанк страхование жизни |

155,7 |

82,9 |

|

АльфаСтрахование |

142,2 |

60,8 |

|

Ингосстрах |

129,8 |

56,3 |

|

РЕСО-Гарантия |

121,4 |

63,1 |

Лидером в 2021 году по страховым сборам стала СК «СОГАЗ», с показателем 347,4 млрд руб. (+20,9% или 60,0 млрд р.). Ведущий российский страховщик выплатил 105 млрд руб. (+11,6%).

Динамика выплат по страховым продуктам в 2021 году существенно опередила темпы прироста страховых премий. Так, объем страховых выплат по итогам года составил 797 млрд руб., что на 21% выше показателя предыдущего года. Отношение выплат и премий по страховым продуктам составило 44%. Для сопоставления более высокое отношение премий и выплат было в 2015 году (50%), а в 2017 и 2018 годах держалось на уровне ниже 40%. По мнению специалистов информационного агентства Рейтинг, такое положение сложилась из-за повышенного внимания к программам страхования жизни, при котором сбор премий и выплаты пролонгиро- ваны во времени (обычно на период более 5 лет).

Одновременно и по другим страховым программам показатели сборов превысили страховые выплаты, в том числе в отношении автострахования. Одной из причин стало увеличение стоимости автомобилей, что привело к росту средней премии в перерасчете на один страховой полис, отсюда существенное повышение объема премий, несмотря на уменьшение количества заключенных договоров в этой области.

Вместе с тем общее количество заключенных договоров страхования в 2021 году увеличилось на 38%. При этом 50% заключенных договоров пришлось на 3 вида страховых продуктов (на «добровольное страхование от несчастных случаев и болезней иных граждан» – 18%, на ОСАГО – 16,5%, на «добровольное страхование прочего имущества» – 15%). На начало 2022

года количество действующих договоров страхования повысилось всего на 18,7%. Существенную разницу в объеме заключенных и действующих договоров можно объяснить малым сроком действия некоторых типов страховок. Например, страхование людей от несчастных случаев и болезней включает и страхование туризма, с ограниченным сроком действия [5]. На небольшой срок также заключаются договоры по страхованию от финансовых рисков.

В 2022 году темпы роста рынка страхования могут снизиться в 2 раза, а многие страховщики будут вынуждены уйти с данного рынка, что связано с введением новых требований к их финансовой устойчивости со стороны Банка России в отношении докапитализации и проведению изменений в структуре активов [6].

Реализация риск-ориентированного подхода к регулированию российского страхового сектора позволит повысить качество контроля над субъектами страхового дела с целью обеспечения интересов физических и юридических лиц в условиях современных рисков.

Список литературы Некоторые особенности развития российского рынка страхования

- Кондрашова Н.Г. 4.1. Риск-ориентированный внутренний контроль: практическая реализация // Аудит и финансовый анализ. - 2019. - №2. - С. 60-64.

- Филиппов М.И., Мосеенкова А.О., Мигел А.А. Международный рынок страхования: состояние и новые тренды в условиях глобализации // Дневник науки. - 2019. - №11 (35). - С. 49.

- Динамические ряды основных показателей деятельности страховщиков. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/insurance/ssd_stat/(дата обращения 21.04.2022).

- Итоги 2021 года на страховом рынке. - [Электронный ресурс]. - Режим доступа: https://raexpert.ru/researches/insurance/ins_2021/(дата обращения 21.04.2022).

- Чаусов Н.Ю., Балакирева Е.С. Перспективы развития внутреннего туризма Калужской области // Modern Economy Success. - 2021. - №5. - С. 47-51.

- Мигел А.А., Трутнева Н.Ю. Сущность и проблемы анализа финансовой устойчивости коммерческой организации // В сборнике: Теоретические и практические вопросы развития бухгалтерского учета, анализа и аудита в современных условиях, их автоматизация как инструмент эффективного управления организацией. Материалы международной научно-практической конференции. Под редакцией Беловой Е.Л., Полпудникова С.В., 2015. - С. 151-156.