Некоторые условия совершенствования налогового администрирования

Автор: Чечнева Юлия Вячеславовна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 1 (7), 2015 года.

Бесплатный доступ

В современных условиях процессы прогнозирования и планирования налоговых поступлений не сводятся только к механическому определению размера ожидаемых поступлений в бюджеты разных уровней, а имеют более глубокий смысл. В их основе лежат выявление и мобилизация резервных источников увеличения доходов для пополнения бюджета. Для этого необходимы глубокий анализ экономических и политических процессов, происходящих как на макро-, так и на мезоуровнях национальной социоэкономической системы, а также выявление реалистичных тенденций их дальнейшего развития. Все большую актуальность приобретают дальнейшее совершенствование прогнозирования и планирования поступлений налоговых доходов в консолидированный бюджет, разработка единой стратегии деятельности налоговых органов по пополнению доходной части бюджетов всех уровней. В статье рассматриваются предложения по совершенствованию оценки качества прогнозирования налоговых поступлений в бюджетную систему Российской Федерации, предлагаются алгоритмы проведения внутренней и внешней оценки качества. С этой целью автор использует графическую визуализацию и показатели оценки качества налогового прогнозирования, что позволит оперативно выявлять «узкие места» и определять точки коррекции, что в совокупности положительно скажется на качестве налогового администрирования в целом.

Налоговое прогнозирование, налоговое планирование, федеральный бюджет, методика, графическая визуализация, оценка качества

Короткий адрес: https://sciup.org/149131057

IDR: 149131057 | УДК: 336.025

Some conditions of improvement of tax administration

In modern conditions processes of forecasting and planning of tax revenues aren't reduced only to mechanical determination of the amount of the expected receipts in budgets of different levels, but have a deeper meaning. Identification and mobilization of reserve sources of the income increase for replenishment of the budget are their cornerstones. For this purpose it is necessary to have a deep analysis of the economic and political processes happening both on macro and on mesolevels of national social and economic system, and also to have the identification of realistic tendencies of their further development. The increasing relevance is gained by further improvement of forecasting and planning of receipts of the tax incomes in the consolidated budget, development of uniform strategy of activities of tax authorities for replenishment of revenues of budgets of all levels. The article offers improvements of the assessment of quality of tax revenues forecasting in the budgetary system of the Russian Federation. Algorithms of carrying out an internal and external assessment of quality are offered. For this purpose the author uses graphic visualization and indicators of the assessment of quality of tax forecasting that will allow to reveal quickly "bottlenecks" and to define correction points that in total will positively affect quality of tax administration in general.

Текст научной статьи Некоторые условия совершенствования налогового администрирования

тия [3; 10]. Поэтому все большую актуальность приобретает задача дальнейшего совершенствования прогнозирования и планирования налоговых доходов в консолидированный бюджет Российской Федерации и разработка единой стратегии работы налоговых органов по пополнению доходной части бюджетов всех уровней.

С этой целью, по мнению автора, необходимо разработать и внедрить единый механизм оценки функционирования территориальных налоговых органов, отражающий результаты аналитической работы, проводимой работниками налоговых органов по прогнозированию налоговых поступлений в бюджетную систему Российской Федерации. Это позволит осуществлять более качественный контроль исполнения налоговыми органами возложенных на них функций по направлению прогнозирования налоговых поступлений, своевременно выявлять причины невыполнения установленных плановых показателей, а также повысить эффективность использования всех административных и технических ресурсов [1; 2].

Генерируемая в ходе данного анализа информация будет способствовать выявлению слабых мест в работе территориальных налоговых органов и в совокупности с фактором материальной заинтересованности, обусловленным зависимостью уровня материального стимулирования работников от достоверности прогнозных исследований, позволит повысить качество прогнозирования налоговых поступлений. С этой целью автором статьи предлагается применение внутреннего и внешнего механизмов оценки достоверности выполняемых прогнозных исследований [4].

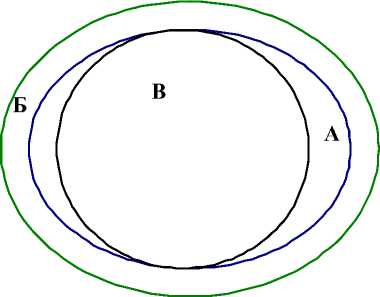

Для наглядного изображения процесса внутреннего контроля качества налогового прогнозирования разработаны рекомендации по оценке результатов работы посредством графической визуализации. С этой целью предлагается использование кругов Л. Эйлера – одного из принятых в логике способов моделирования, наглядного изображения множеств и отношений между ними с помощью кругов.

Для этого обозначим символом А сумму налоговых поступлений, определенную в соответствии с методикой расчета, Б – сумму ожидаемой мобилизации налоговых доходов исходя из оптимистического сценария (с учетом предположения, что объем налоговых поступлений, связанных с неизвестной переменной X , представляющей собой множество неуправляемых факторов, превысит расчетную величину налоговых поступлений) и В – планируемую сумму мобилизации налоговых доходов исходя из пессимистичного сценария (объем налоговых поступлений, связанных с переменной X , не достигнет расчетной величины налоговых поступлений) (рис. 1).

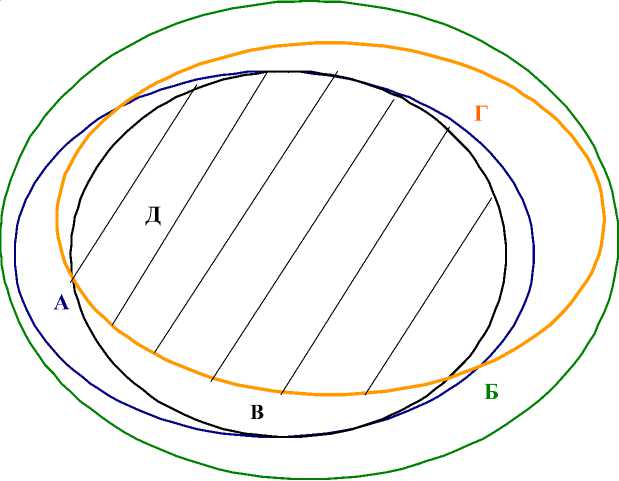

Введем в диаграмму символ Г – фактическое исполнение плана налоговых поступлений, и Д (заштрихованная область) – совокупность налоговых поступлений, объединяющая множество поступлений из областей А, Б, В и Г. В результате диаграмма приобретет следующий вид (см. рис. 2).

Как видно из рисунка 2, на практике фактические поступления зачастую не только являются подмножеством областей А, Б и В, но также возможны ситуации, когда границы области Д отклоняются даже от пессимистического сценария. Соответственно возникают значительные отклонения от плановых показателей, что ведет к недостоверности формирования бюджета и неэффективности работы налогового механизма.

Для предотвращения риска возникновения подобных ситуаций необходимо выявить факто-

Рис. 1. Первоначальный этап оценки качества прогнозных исследований посредством графической визуализации

ры, влияющие на отклонение фактических поступлений от плановых (то есть то, что не входит в область Д), проанализировать причины их образования и внести соответствующие корректировки в алгоритм расчета налоговых поступлений [3; 5, с. 10].

Таким образом, предлагаемые в статье рекомендации по проведению оценки качества прогнозных исследований посредством графической визуализации в наглядной и несложной для интерпретации форме дают возможность фрагментарно определить уровень качества прогнозных исследований.

Для комплексной оценки качества деятельности необходима количественная оценка качества. При этом главной проблемой является разработка критериев оценки эффективности деятельности налоговых органов.

В настоящее время эффективность работы налоговых органов осуществляется в соответствии с «Методикой оценки эффективности деятельности территориальных органов ФНС России и распределения средств федерального бюджета, направляемых на материальное стимулирование федеральных государственных гражданских служащих территориальных органов ФНС России» (далее – Методика), утверждаемой Приказом ФНС России на каждый квартал отчетного года.

Данная Методика разработана на основании Бюджетного кодекса Российской Федерации, федеральных законов «О федеральном бюджете...», утверждаемых на соответствующие годы

(например, от 3 декабря 2012 г. № 216-ФЗ), Приказа Министерства финансов Российской Федерации от 10 октября 2007 г. № 90н [10] и Постановления Правительства Российской Федерации от 25 сентября 2007 г. № 611.

В соответствии с вышеуказанной Методикой материальное стимулирование работников налоговых органов осуществляется на основе совокупности установленных критериев (показателей) путем балльной оценки эффективности деятельности. При этом в Методике, по мнению автора, недостаточно проработаны вопросы оценки качества работников налоговых органов, занимающихся прогнозированием налоговых поступлений.

Оценка эффективности деятельности налоговых органов производится ежеквартально за каждый отчетный период – I, II, III и IV кварталы. На аналогичные периоды формируется прогноз поступлений налоговых доходов, администрируемых Федеральной налоговой службой, составляется расчет доходных источников, администрируемых ФНС России, в виде отчета по форме 1-ПД «Предложения по прогнозу поступления доходов, администрируемых ФНС России» (далее – 1-ПД).

Бюджетная практика в условиях устойчивого экономического роста подтверждает факты корректировок доходных позиций федерального бюджета в течение текущего финансового года от двух до четырех раз, а по бюджетам субъектов РФ – до пяти-шести раз [6; 7; 12].

Рис. 2. Завершающий этап оценки качества прогнозных исследований посредством графической визуализации

В результате первоначально утверждаются объемы налоговых доходов, составляющих контрольные (индикативные) задания для главного администратора налоговых доходов (ФНС России и его территориальные органы), которые многократно корректируются в процессе исполнения бюджетов.

В целях исключения подобной практики автор считает целесообразным учитывать качество налогового прогнозирования и планирования в системе показателей материального стимулирования работников налоговых органов, используя при этом показатели «Уровень соответствия прогноза поступлений в федеральный бюджет первоначальной оценке (корректировка годового прогноза поступле- ний)» и «Уровень соответствия фактических поступлений в федеральный бюджет прогнозу поступлений (оценка поступлений за квартал)» [8; 10].

Данные, необходимые для расчета показателя «Уровень соответствия фактических поступлений в федеральный бюджет прогнозу поступлений (оценка поступлений за квартал)», приведены в таблице 1. Данные для расчета показателя «Уровень соответствия прогноза поступлений в федеральный бюджет первоначальной оценке (корректировка годового прогноза поступлений)» отражены в таблице 2.

Алгоритм расчета показателей оценки эффективности прогнозирования налоговых поступлений) предлагается в таблице 3.

Таблица 1

Данные для расчета показателя «Уровень соответствия фактических поступлений в федеральный бюджет прогнозу поступлений (оценка поступлений за квартал)»

|

№ п/п |

Наименование и определение базовых показателей |

Буквенное обозначение в формуле расчета |

Источник информации (форма статистической отчетности) |

Коды строк статистической отчетности, из которых берутся данные для расчета |

Объект и единица наблюдения |

|

Для УФНС России по субъектам Российской Федерации * |

|||||

|

1 |

Сумма поступления администрируемых доходов в федеральный бюджет РФ в отчетном квартале |

Пкв |

1-НМ *** |

[1-НМ стр.1010 (гр.2) + стр.3070 (гр.2)] – [1-МР стр.1010 (гр.2) + стр.3070 (гр.2)] |

Поступление администрируемых ФНС России доходов в отчетном квартале, млн руб. |

|

2 |

Сумма поступлений администрируемых доходов в федеральный бюджет РФ по прогнозу |

П1кв |

1-ПД |

стр.1100 (гр.4) |

Прогноз поступления администрируемых доходов за отчетный квартал, млн руб. |

|

Для МИ ФНС России по крупнейшим налогоплательщикам ** |

|||||

|

1 |

Сумма поступления администрируемых доходов в федеральный бюджет РФ в отчетном квартале |

Пкв |

1-МР *** |

стр.1010 (гр.2) + стр.3070 (гр.2) |

Поступление администрируемых ФНС России доходов в отчетном квартале, млн руб. |

|

2 |

Сумма поступлений администрируемых доходов в федеральный бюджет РФ по прогнозу |

П1кв |

1-ПД |

стр.1100 (гр.4) |

Прогноз поступления администрируемых доходов за отчетный квартал, млн руб. |

Примечание. Составлено автором. * – Управления Федеральной налоговой службы России по субъектам Российской Федерации (далее – УФНС России по субъектам Российской Федерации). ** – межрегиональные инспекции России по крупнейшим налогоплательщикам (далее – МИ ФНС России по крупнейшим налогоплательщикам). *** – соответственно отчеты формы 1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» и 1-МР «Сведения о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации от налогоплательщиков, состоящих на налоговом учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам» (ежемесячные).

Таблица 2

Данные для расчета показателя «Уровень соответствия прогноза поступлений в федеральный бюджет первоначальной оценке

(корректировка годового прогноза поступлений)»

|

№ п/п |

Наименование и определение базовых показателей |

Буквенное обо-значение в формуле расчета |

Источник информации (форма статистической отчетности) |

Коды строк статистической отчетности, из которых берутся данные для расчета |

Объект и единица наблюдения |

|

Для УФНС России по субъектам Российской Федерации и МИ ФНС России по крупнейшим налогоплательщикам |

|||||

|

1 |

Сумма ожидаемого поступления администрируемых доходов в федеральный бюджет РФ в прогнозируемом году (скорректированная оценка на отчетную дату) |

Oгод |

1-ПД |

стр.1100 (гр.1) уточненного варианта отчета по форме 1-ПД |

Уточненный прогноз поступления администрируемых ФНС России доходов за год, млн руб. |

|

2 |

Сумма поступлений администрируемых доходов в федеральный бюджет РФ в прогнозируемом году (первоначальная оценка) |

O1год |

1-ПД |

стр.1100 (гр.1) первоначального варианта отчета по форме 1-ПД |

Прогноз поступления администрируемых ФНС России доходов за год, млн руб. |

Примечание. Разработано автором.

Таблица 3

Алгоритм расчета показателей оценки эффективности прогнозирования поступлений

|

Наименование показателя |

Метод расчета |

Баллы |

Периодичность расчета |

|

Уровень соответствия фактических поступлений в федеральный бюджет прогнозу поступлений (оценка поступлений за квартал) |

Если Пкв > 0 и П1кв > 0, то Z = Пкв / П1кв * 100 %. Если Пкв < 0 и П1кв < 0, то Z = П1кв / Пкв * 100 %, где Z – уровень соответствия фактических поступлений в федеральный бюджет относительно прогноза поступлений. Показатель не рассчитывается, если П1кв < 0 < П или Пкв < 0 < П1кв, а балл устанавливается равным 1 |

Если 95,0 % ≤ Z ≤ 105,0 %, то Б = 5. Если 85,0 % ≤ Z < 95,0 % или 115,0 % ≥ Z > 105,0 %, то 3 ≤ Б < 5. Если Z < 85,0 % или Z > 115,0 % , то Б = 1, где Б – количество баллов по данному показателю |

Поквартально |

|

Уровень соответствия прогноза поступлений в федеральный бюджет первоначальной оценке (корректировка годового прогноза поступлений) |

Если Огод > 0 и О1год > 0, то Z = Огод / О1год * 100 %. Если Огод < 0 и О1год < 0, то Z = О1год / Огод * 100 %, где Z – уровень соответствия данных по скорректированному прогнозу поступлений в федеральный бюджет относительно первоначального прогноза поступлений. Показатель не рассчитывается, если О1год < 0 < Огод или Огод < 0 < О1год, а балл устанавливается равным 1 |

Если 95,0 % ≤ Z ≤ 105,0 %, то Б = 5. Если 80,0 % ≤ Z < 95,0 % или 120,0 % ≥ Z > 105,0 %, то 3 ≤ Б < 5. Если Z < 80,0 % или Z > 120,0 %, то Б = 1, где Б – количество баллов по данному показателю |

Поквартально |

Примечание. Разработано автором.

Реализация разработанных и предложенных рекомендаций по проведению внутренней оценки качества прогнозной работы посредством графической визуализации, а также предложения по совершенствованию Методики оценки эффективности деятельности налоговых органов будут способствовать повышению качества налогового администрирования, управления результатами в деятельности налоговых органов, а в конечном итоге повышению достоверности формирования прогноза бюджета Российской Федерации и совершенствованию функционирования налогового механизма.

Список литературы Некоторые условия совершенствования налогового администрирования

- Бетина, Т. А. Причины несовершенства налогового контроля в российской практике. Концепция предпроверочного контроля на основе зарубежного опыта и специфических особенностей экономики Российской Федерации/Т. А. Бетина//Налоговый вестник. -2002. -№ 11. -С. 11-16.

- Грачева, Е. Ю. Проблемы правового регулирования государственного финансового контроля/Е. Ю. Грачева. -М.: Юриспруденция, 2000. -192 с.

- Дадашева, Ю. А. К вопросу о методах оценки уровня собираемости налогов/Ю. А. Дадашева//Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. -2009. -№ 12. -С. 30-35.

- Как правильно подготовиться к налоговой проверке?/под ред. В. И. Макарьевой. -М.: Налоговый вестник, 2000. -352 с.

- Кашин, В. А. Налоги и налогообложение/В. А. Кашин. -М.: Юнити, 1998. -496 с.

- Ковалев, В. В. Как читать баланс/В. В. Ковалев, В. В. Патров. -М.: Финансы и статистика, 2002. -431 с.

- Комарова, Т. Д. Основы налоговой службы в механизме российского государства/Т. Д. Комарова. -СПб.: Изд-во С.-Петерб. юрид. ин-та, 2000. -148 с.

- Красницкий, В. А. Организация и методика налоговых проверок/В. А. Красницкий. -М.: Финансы и статистика, 2005. -148 с.

- Митрофанова, И. А. О новой парадигме налогового администрирования/И. А. Митрофанова, Е. В. Левковская//Налоги и налогообложение. -2007. -№ 3. -С. 49-51.

- Модернизация системы налогового контроля на основе нейросетевых информационных технологий/Г. И. Букаев, Н. Д. Бублик, С. А. Горбатков, Р. Ф. Саттаров. -М.: Наука, 2001. -341 с.

- Попонова, Н. А. Организация налогового учета и налогового контроля/Н. А. Попонова, Г. Г. Нестеров, А. В. Терзиди. -М.: Эксмо, 2006. -624 с.

- Чухнина, Г. Я. Кодекс этики налогового инспектора в Российской Федерации (проект)/Г. Я. Чухнина, И. А. Митрофанова, Е. Д. Леонова//Налоги и налогообложение. -2007. -№ 8. -С. 43-49.