Необходимость и тенденции развития партнерства коммерческих банков и страховых организаций

Автор: Хоботова А.В., Евдокимова С.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (8), 2017 года.

Бесплатный доступ

Данная статья посвящена экономической сущности партнерских отношений между коммерческими банками и страховыми организациями. Представлены возможности, которые получают банки и страховые организации, участвуя в банкостраховании. С позиции коммерческого банка выделены элементы банкострахования. Проводится анализ современных тенденций развития банкострахования в России.

Коммерческий банк, страхование банковских рисков, некредитное банкострахование клиентов, страховая организация, розничное банкострахование, банкострахование юридических лиц

Короткий адрес: https://sciup.org/140278243

IDR: 140278243

Necessity and trends of development of partnership of commercial banks and insurance organizations

This article is devoted to an economic entity of partnership between commercial banks and insurance companies. Opportunities which banks and insurance companies have are provided, participating in bancassurance. From a line item of commercial bank bancassurance elements are selected. The analysis of the current trends of development of bancassurance in Russia is carried out.

Текст научной статьи Необходимость и тенденции развития партнерства коммерческих банков и страховых организаций

В современных нестабильных экономических условиях для улучшения финансовых показателей и обеспечения конкурентоспособности перед коммерческими банками стоит вопрос интенсификации форм партнерства со страховыми организациями, позволяющего минимизировать множество различных банковских рисков.

Основу партнерства банков и страховых организаций составляет обоюдная заинтересованность сторон в достижении собственных целей:

-

- цель банков - уменьшение участия, а в ряде случаев полный отказ от участия в покрытии убытков посредством передачи своей ответственности страховой организации;

-

- цель страховой организации - сокращение неопределенности, связанной с покрытием убытков, посредством аккумуляции большого числа независимых рисков в одном портфеле. Соответственно, денежных средств, собранных с большого числа страхователей, будет достаточно для покрытия убытков по некоторому числу наступивших страховых случаев.

Партнерство коммерческих банков и страховых организаций имеет форму банкострахования, предполагающего организацию системы перекрестных продаж страховых и банковских продуктов через одну точку продаж, в ряде случаев, через сеть банковских филиалов и отделений.

Участие в банкостраховании позволяет коммерческим банкам достичь роста следующих важных показателей своей деятельности:

-

- комиссионных доходов;

-

- объемов денежных средств страховых организаций, привлеченных на банковские счета;

-

- доходности с одного клиента банка посредством перекрестной продажи нескольких продуктов;

-

- клиентской базы за счет привлечения клиентов страховых организаций для продажи им банковских продуктов.

Соответственно, участвуя в банкостраховании, страховые организации получают следующие возможности:

-

- увеличение объемов страховых платежей посредством привлечения клиентов банков;

-

- снижение затрат на привлечение клиентов и операционных затрат;

-

- рост клиентской базы за счет получения доступа к клиентской базе банков.

Благодаря банкострахованию расширяются возможности улучшения качества и надежности кредитного и страхового портфелей, а также повышается лояльность клиентов коммерческих банков и страховых организаций, в основном благодаря расширению продуктового предложения и созданию конкурентных преимуществ по сравнению с другими участниками финансового рынка.

Итак, взаимовыгодное партнерство коммерческих банков и страховых организаций сводится:

-

- к возможности улучшения качественных и количественных характеристик имеющихся финансовых продуктов, а также разработки новых продуктов на стыке банковской и страховой деятельности;

-

- к уменьшению себестоимости трансакций и информационных затрат;

-

- к привлечению дополнительных клиентов и достижению полного контроля над их денежными потоками.

С позиции коммерческого банка элементы банкострахования могут быть разделены на две группы:

-

- страховые объекты и риски, являющиеся общими для большинства организаций (страхование недвижимости, электронного оборудования, автотранспортных средств, ценных бумаг и др. - страхование имущества; страхование гражданской ответственности перед третьими лицам, например, ОСАГО; страхование сотрудников от несчастных случаев, добровольное медицинское страхование, страхование жизни - личное страхование);

-

- страховые объекты и риски, обусловленные специфичностью банковской деятельности (страхование банковских вкладов, заемщиков, залогового имущества и рисков самих банков, например, связанных с обращением банковских карт).

Руководствуясь данными агентства RAEX [4], в отношении современных тенденций развития банкострахования отметим следующее. Объем страховых платежей, полученных через банковский канал продаж за 2015 год, составил 213 млрд. рублей, что на 0,5% ниже показателя за 2014 год. В целом, доля банкострахования в общем объеме страхового рынка сократилась за 2015 год на 0,9 п. п. и составила 20,8%.

Розничное банкострахование, связанное с кредитованием, за 2015 год снизилось на 20,5% (-27 млрд. рублей). Основное отрицательное воздействие оказало уменьшение потребительского кредитования и автокредитования. Страхование жизни и здоровья физических лиц – заемщиков за 2015 год снизилось с 59,4 до 45,3 млрд. рублей (-23,7%), страхование автотранспортных средств при кредитовании – с 34,9 до 15,3 млрд. рублей (56,2%). Ужесточение требований коммерческих банков к ипотечным заемщикам в части обязательного приобретения страховых полисов и спрос на ипотечные кредиты привели к повышению ипотечного страхования на 28,8% за 2015 год, до 20,8 млрд. рублей, а увеличившиеся риски сокращений сотрудников по причине кризиса – к росту кредитного страхования

Рисунок 1 – Темпы прироста розничных кредитных видов банкострахования за 2015 год, в процентах

Источник: составлено автором на основе данных рейтингового агентства RAEX. URL:

Банкострахование юридических лиц

снизилось

вслед за

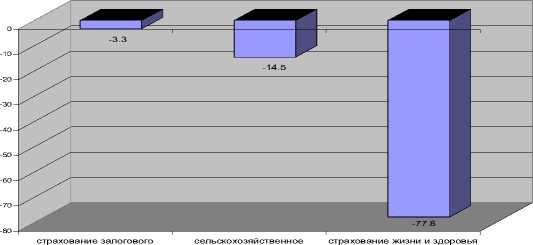

кредитованием, а ужесточение риск-менеджмента коммерческих банков привело к увеличению страхования их рисков. В данном случае основное направление банкострахования представлено страхованием залогового имущества (за 2015 год сократилось на 3,3% и составило 9,8 млрд. рублей, рис. 2). Незначительные по объемам страхование при кредитовании малого и среднего бизнеса, а также сельскохозяйственное страхование снизились соответственно с 1,2 до 0,3 млрд. рублей и с 1 до 0,8 млрд. рублей.

имущества заемщиков - страхование заемщиклв - владельцев малого и среднего юридических лиц юридических лиц бизнеса

Рисунок 2 – Темпы прироста корпоративного кредитного банкострахования за 2015 год, в процентах

Источник: составлено автором на основе данных рейтингового агентства RAEX. URL:

В страховании банковских рисков рост в 2015 году наблюдается по всем направлениям: страхование сотрудников банков выросло с 7,8 до 10,6 млрд. рублей, имущества – с 1 до 1,1 млрд. рублей и специфических рисков банков – с 0,8 до 1,2 млрд. рублей.

Некредитное банкострахование клиентов в 2015 г. продолжило рост, который составил +42,5%, или 24,7 млрд. рублей. Такая динамика была связана с активностью страховщиков, связанных с коммерческими банками, по продвижению некредитных страховых продуктов. В результате доля «кэптивных» страховщиков выросла за 2015 год на 14 п. п. и составила 66%, а доля трех лидирующих страховых организаций – на 9 п. п.

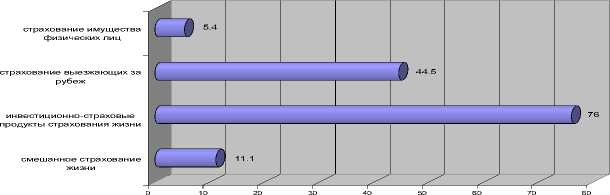

По сравнению с 2015 г. в 2016 г. доля банкострахования достигла исторического максимума. Если в 2015 г. на данный канал продаж приходилось 25,8% страховых платежей, то в 2016 году эта доля выросла до 35,2%. К 2018 году, по мнению страховых специалистов, доля такого канала продаж достигнет 45%, банкострахование обойдет агентские продажи. При этом стоит отметить, что рост банкострахования происходит не за счет страхования заемщиков, а за счет инвестиционного страхования жизни (рис. 3).

Рисунок 3 – Темпы прироста некредитных видов банкострахования за 2015 год, в процентах

Источник: составлено автором на основе данных рейтингового агентства RAEX. URL:

Итак, как и многие институты финансового рынка, банкострахование претерпевает определенные изменения: зоной роста становится инвестиционное страхование жизни, трансформируются каналы банковских и страховых продаж, усиливается позиция страховых организаций как участников симбиоза. Увеличивается зависимость коммерческих банков от комиссионных доходов по банкострахованию. Возрастает значимость клиентоориентированности в реализации взаимовыгодного партнерства между банками и страховыми организациями.

Список литературы Необходимость и тенденции развития партнерства коммерческих банков и страховых организаций

- Бондаренко Т.Г., Исаева Е.А. Банки и страховые компании: необходимость развития партнерских отношений в условиях экономического кризиса // Аудитор. 2016. № 4. С. 19 - 26.

- Гринюк Е.М. Перекрестные продажи банковских и страховых продуктов как способ увеличения комиссионного дохода // Банковский ритейл. 2011. № 1. С. 66 - 72.

- Евдокимова С. С., Толстопятый С. А. Российский рынок потребительского кредитования: оценка динамики и способы решения проблемы закредитованности населения// Финансы населения региона: сегодня и завтра: сб. материалов Межвузовского on-line научно-практического круглого стола, г. Волгоград - г. Санкт-Петербург, 12 ноября 2015 года. - Волгоград: Изд-во ВолГУ, 2015. - С. 85-93

- Официальный сайт рейтингового агентства RAEX. URL: http://www.raexpert.ru/.

- Хлобыстов А.Ю. Страхование банковских рисков на базе партнерских отношений банка и страховой компании// Актуальные проблемы финансово-кредитной сферы и финансового менеджмента. Сборник научных трудов ППС, аспирантов и магистров кафедры банковского дела и финансового менеджмента// МЭСИ.-М., 2015.- С.105-114.

- Юргенс: доля банкострахования в 2016 году достигла исторического максимума. URL: http://www.banki.ru/news/lenta/?id=9641781