Необходимость информационного обеспечения системы управления дебиторской и кредиторской задолженности в организациях торговли

Автор: Перфильева Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

В статье представлены аргументы, подтверждающие необходимость применения информационного обеспечения системы управления дебиторской и кредиторской задолженности в организациях торговли. Приведены примеры эффективных мероприятий для осуществления внутреннего контроля с целью принятия результативных управленческих решений. Дополнительные формы отчетных данных значительно снижает риски, сопутствующие торговому кредитованию.

Информационное обеспечение, внутренний аудит, дебиторская задолженность, кредиторская задолженность

Короткий адрес: https://sciup.org/140116046

IDR: 140116046

Текст научной статьи Необходимость информационного обеспечения системы управления дебиторской и кредиторской задолженности в организациях торговли

Взаимодействие учетных и финансовых процедур осуществляется в организациях торговли посредством бухгалтерского учета, который представляет собой данные, необходимые для составления отчетности и принятия управленческих решений, а также для нужд внешних пользователей.

Данные бухгалтерского учета описывают непрерывно меняющиеся ситуации, в которых находится предприятие. Каждая такая ситуация, как сложившаяся, так и желаемая, представляет сложное переплетение юридических и экономических отношений, а поскольку бухгалтерский учет выполняет юридические и экономические функции, то и применяемые на основании его информации решения должны обеспечивать реализацию обеих названных функций. Такой подход к бухгалтерскому учету переносит центр тяжести с описания уже осуществленных процессов, с анализа причин, лежащих в их глубине, на описание предстоящих и ожидаемых хозяйственных ситуаций [1, с. 157].

Располагая информацией о составе и структуре имущества и обязательств в динамике, руководство всегда будет иметь представление, как функционирует торговая организация, каково ее финансовое положение, возможно ли вовремя рассчитаться по своим долгам, существует ли угроза банкротства. Таким образом, бухгалтерский учет задолженности является важным элементом системы управления.

Информация данных бухгалтерского учета служит принятию эффективных и обоснованных управленческих решений. Необходимо сформировать её таким образом, чтобы без дополнительных корректировок применять в аналитических целях. Для эффективного управления необходим распорядок оперативности, а также отражение и получение информации в режиме текущего времени.

«Оперативность информации — одно из важнейших условий организации правильного учета, анализа и контроля во всех предприятиях различных форм собственности» [2, c. 62].

Чтобы внутренний контроль мог обеспечить надлежащую эффективность управленческих решений его организацию необходимо начинать с уточнения данных, которые содержатся в бухгалтерской отчетности, привлекая дополнительные источники информации, прежде всего аналитических регистров и прочей доступной информации о состоянии контролируемого объекта. Результат такой корректировки - представление более полной информации о составе и структуре задолженности, качестве ее обеспечения, величинах коэффициентов инкассации, а также о средних размерах непогашенных долгов за ряд лет.

Система внутреннего контроля дебиторской и кредиторской задолженности невозможна без четкого распределения ответственности и обязанностей функциональных подразделений при осуществлении хозяйственных операций. Регламентирование функций отдельных отделов и служб организации санкционирует действия, осуществляемые ими в целях управления дебиторской и кредиторской задолженностью, а также позволяет установить персональную ответственность за необоснованный рост дебиторской задолженности.

Во избежание хронического недостатка оборотных средств для собственных нужд, торговой организации необходимо регламентировать процессы, связанные с образованием и погашением дебиторской и кредиторской задолженности, и затем грамотно ими управлять.

В.В. Ильюк отмечает «проверить процесс проще, если он регламентирован. То есть создать «аудитопригодность» процессу помогает его регламентация. Понятие «как есть» и «как должно быть» должно работать на начальном этапе. В условиях постановки задачи о регламентации процессов способность контроля выдавать более эффективные рекомендации возрастают» [3].

Д.А. Ендовицкий, О.М. Купрюшина предлагают представить в виде схемы взаимодействие субъектов контроля (рисунок 1).

Рисунок 1. Схема взаимодействия субъектов контроля в процессе внутреннего контроля дебиторской и кредиторской задолженности организации.

При этом каждый отдельный из рассматриваемых субъектов контроля находится в постоянном информационном взаимодействии с другими подразделениями, отделами и службами организации [4, с.28].

Таким образом, на практике может потребоваться разработка детального регламента, подробно описывающего весь процесс управления дебиторской и кредиторской задолженностью и содержащего информацию о правах и обязанностях сотрудников, вовлеченных в этот процесс. В частности, такой регламент должен включать рекомендации и требования в отношении таких компонентов, как:

-

- порядок формирования платежного баланса торговой организации;

-

- порядок установления надежности и платежеспособности потенциального контрагента на этапе заключения договора;

-

- персональная ответственность должностных лиц, инициировавших заключение договора с «ненадежными» контрагентами, повлекшее возникновение просроченной или безнадежной для взыскания

задолженности;

-

- система мотивации персонала организации, вовлеченного в процесс управления дебиторской и кредиторской задолженностью;

-

- порядок создания резервов по сомнительным долгам;

-

- система предоставляемых скидок;

-

- порядок проведения инвентаризации имущества и обязательств;

-

- порядок осуществления сверки взаиморасчетов с контрагентами;

-

- порядок формирования ежемесячной и текущей отчетности для руководства компании.

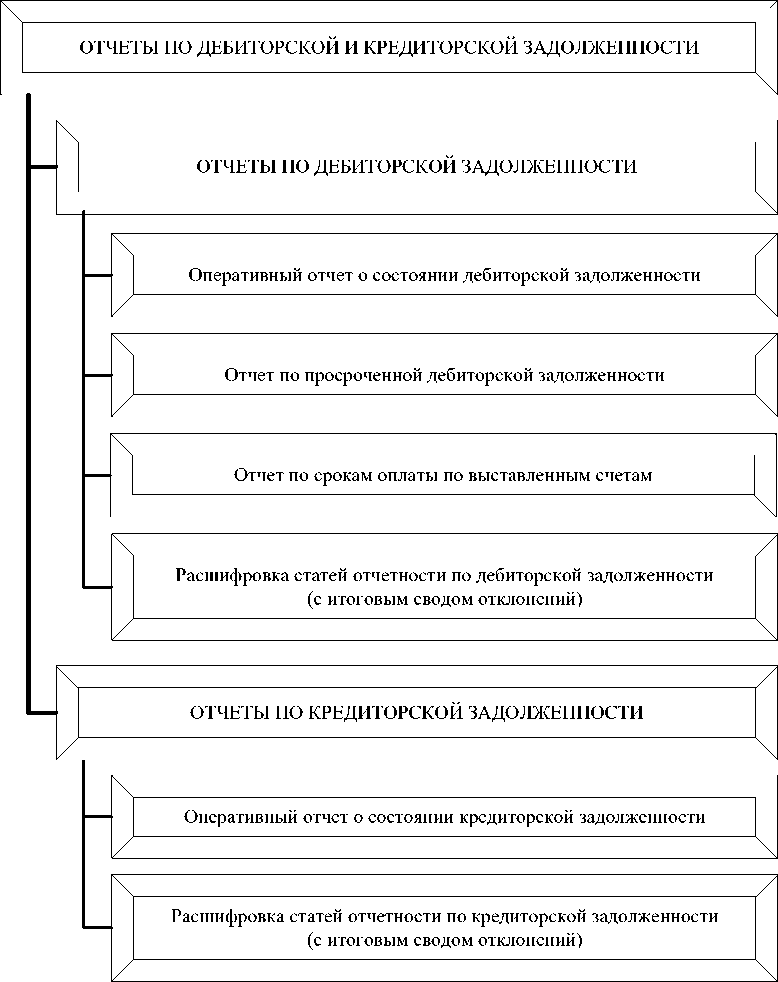

С учетом вышеизложенного, разработаны формы оперативной отчетности (рисунок 2) для отражения дебиторской и кредиторской задолженности, необходимые для повышения обоснованности тактических и стратегических управленческих решений и позволяющие контролировать расчеты с контрагентами.

Для удобства получения оперативных данных в разрезе контрагентов о дате возникновения, суммах, вероятности погашения задолженности необходимо расшифровывать дебиторскую и кредиторскую задолженность в электронных таблицах, целесообразно предусмотреть автоматическое создание такого отчета в учетной программе компании.

Такой отчет можно встроить в любую учетную систему с переносом в формат электронных таблиц Microsoft Excel (если в компании не имеется программа, позволяющая автоматически создавать требуемые расшифровки).

Рисунок 2. Формы оперативной отчетности, разработанные в рамках совершенствования системы внутреннего контроля

С использованием возможностей электронных таблиц очень удобно проводить оперативный анализ дебиторской и кредиторской задолженности. Для проведения необходимых вычислений можно задать необходимые формулы, а также полученные в результате вычислений данные можно увидеть в наглядной форме в виде графиков, диаграмм и т.п.

Дополнительные формы отчетных данных по контролю дебиторской и кредиторской задолженности обеспечат руководителей разных уровней управления оперативной информацией, позволяющей контролировать дебиторскую и кредиторскую задолженность на всех этапах ее возникновения и существования, что значительно снижает риски, сопутствующие торговому кредитованию.

Список литературы Необходимость информационного обеспечения системы управления дебиторской и кредиторской задолженности в организациях торговли

- Соколов, Я.В., Пятов, М.Л. Бухгалтерский учет для руководителя. -М.: ПБОЮЛ Гриженко Е.М., 2001. -320 с.

- Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: Учебник. -4-е изд., доп. и перераб. -М.: Финансы и статистика, 2002. -416 с.

- Ильюк, В.В. Сочетание контроля, мотивации и стимулирования как элемент повышения конкурентоспособности персонала коммерческой организации//Вестник Национального института бизнеса. Вып. 15. М.: Изд-во Национального института бизнеса, 2011. С. 123-138.

- Ендовицкий, Д.А., Купрюшина, О.М. Содержание и процедуры внутрихозяйственного контроля дебиторской и кредиторской задолженности//Аудитор. -2003. -№10. С. 28-38