Необходимость проведения аудиторских проверок на предприятиях малого бизнеса

Автор: Пронина Е.В., Ермакова О.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106166

IDR: 140106166

Текст статьи Необходимость проведения аудиторских проверок на предприятиях малого бизнеса

Cсегодня в РФ насчитывается более сотни тысяч малых предприятий, но крайне редко можно найти предпринимателя, который организовывает аудит своей бухгалтерской отчетности.

Открывая свое дело, зачастую предприниматель берет кредит в банке и надеется, что оно будет выгодным, быстро развивающимся и не приносящим хлопот. Чтобы это стало реальностью, необходимо соблюдать некоторые правила - быть надежным партнером, который соблюдает все свои обязательства. Чтобы все это стало реальностью, надо проработать несколько лет на рынке, получить о себе положительное мнение и заслужить безупречную репутацию.

Для этого фирма должна стабильно работать и держать в порядке все свои финансовые дела, знать свои задолженности перед бюджетом государства, чтобы не разориться и не стать банкротом. Для этого в компании должна быть хорошая бухгалтерия с профессиональным бухгалтером.

Аудит на малых предприятиях считается необходимым, так как любой человек, в том числе и бухгалтер, может в любое время совершить ошибку, которая в дальнейшем станет роковой для предприятия. Любой профессиональный бухгалтер будет только заинтересован в проведении аудита, для того чтобы убедиться, что бухгалтерский учет на предприятии ведется правильно. Однако сегодня, руководитель организации сам решает, нужен ли ему аудит или нет.

Важным инструментом умелого и эффективного управления предпринимательством является оказание малому предпринимательству услуг высококвалифицированных специалистов-консультантов аудиторских фирм, которые имеют все необходимые знания и практический опыт проведения анализа финансово-хозяйственной деятельности предприятия любой формы собственности.

Аудиторы при проверке находят слабые стороны в налоговом и бухгалтерском учете предприятия и устраняют в них ошибки, делая отчетность корректной. Происходит это потому, что аудитор проверяет свой многолетний опыт и методики нахождения ошибок в бухгалтерском учете, разработанные в аудиторской фирме. Не секрет, что серьезные аудиторские компании сами разрабатывают программное обеспечение, которое выявляет ошибки в бухгалтерской или налоговой отчетности.

Аудиторские компании могут осуществлять ведение бухгалтерского учета фирм и могут проводить аудит в разных отраслях экономики. Такие компании могут проводить следующие виды работ и предоставлять бухгалтерские услуги:

-

❖ бухгалтерское сопровождение;

-

❖ регистрацию фирм;

-

❖ ликвидацию фирм;

-

❖ изготовление печатей;

-

❖ открытие счета в банке;

-

❖ продажу юридических адресов;

-

❖ налоговую оптимизацию и налоговое консультирование.

Малые предприятия часто предлагают ограниченный ассортимент товаров или услуг, и осуществляют свою деятельность на одном или ограниченном количестве объектов, что позволяет аудитору быстрее разобраться в специфике деятельности малого предприятия и отразить ее в документах, чем в случае с более крупным предприятием. Применение широкого спектра аудиторских процедур может носить достаточно несложный характер. Например, при осуществлении аналитических процедур могут быть использованы эффективные модели прогнозирования. С помощью аналитических процедур можно получить приемлемые доказательства, позволяющие в отдельных случаях сократить потребность в проведении других процедур проверки по существу . К тому же, на многих малых предприятиях совокупность данных бухгалтерского учета часто бывает незначительной и легко поддается анализу.

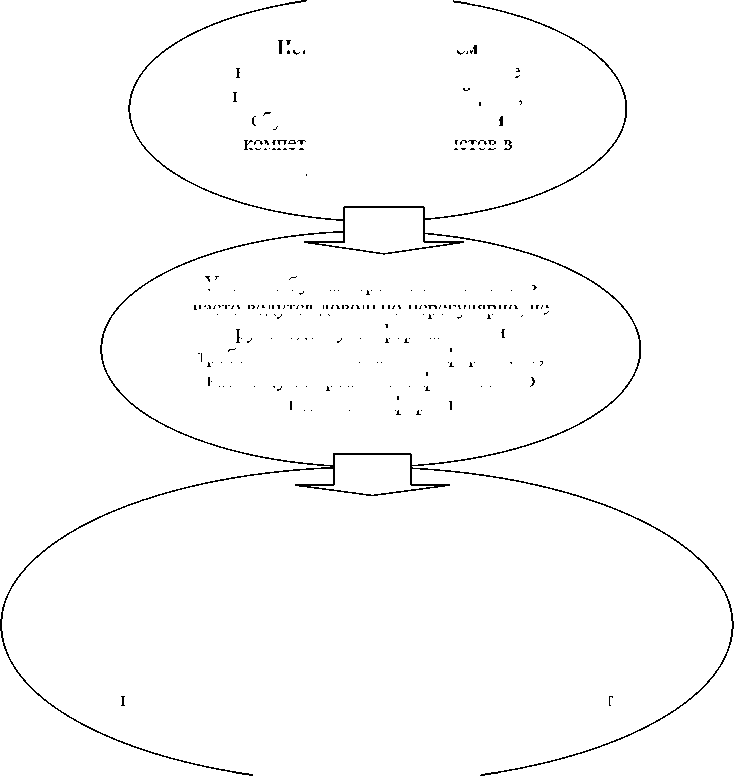

Обязательный аудит предприятий малого бизнеса подразумевает наличие некоторых характерных особенностей (рис. 1).

В условиях недостатка кадров или же повышенной экономии, ведение бухгалтерского учета осуществляется недостаточным количеством специалистов, кроме того, не редки случаи совмещения бухгалтерских обязанностей с какими-либо другими, что, естественно, приводит к появлению некоторых неточностей или ошибок при оформлении финансовой документации, которые и позволяет выявить внутренний аудит предприятия. Поэтому специалисты, проводящие аудит деятельности предприятия, должны учитывать характерный симбиоз ответственности и полномочий работников проверяемой компании.

Аудит отчетности предприятий в случае малого предпринимательства подразумевает самостоятельное решение проверяющей компании об использовании методики, характерной или нет для субъектов малого бизнеса. Данная особенность обусловлена тем фактом, что первоначальное доверие осуществляющего аудит предприятия специалиста к используемой на предприятии системы внутреннего контроля обоснованно невысоко. Однако, в тоже время, аудиторская компания должна обосновать и отразить в заключении выбор той или иной методики.

Входящее в аудит деятельности предприятия документирование исследования и оценки системы его бухгалтерского учета должно осуществляться по значительно более упрощенной технологии, сравнительно с аналогичными процедурами, используемыми для крупных экономических объектов. Поэтому аудит малого бизнеса проводится в соответствии с масштабом клиентской организации.

Рис. 1. Особенности аудита МП (составлено авторами) Наличие данных особенностей связано с двумя основными факторами:

-

I. Постоянное и всеобъемлющее влияние руководителя или/и владельца организации на все сферы деятельности предприятия;

-

II. Отсутствие разделения полномочий работников предприятия, ответственных за ведение бухгалтерского учета и подготовку отчетности.

Однако, необходимо отметить, что проводя обязательный аудит на предприятиях малого бизнеса, нужно учитывать следующие факторы риска (рис. 2).

Учетные бухгалтерские записи очень часто ведутся довольно нерегулярно, не руководствуясь формальными требованиями и искажая информацию, касающуюся реального финансового положения фирмы

Рис. 2. Факторы риска, при проведении обязательного аудита на МП (составлено авторами)

Использование систем компьютерной обработки также несет в себе определенный риск, обусловленный отсутствием компетентных специалистов в данной области.

Из-за ограничений числа сотрудников, занятых в организациях малого бизнеса не редки случаи, когда один и тот же человек занимается ведением отчетной документации, а также имеет полный или частичный доступ к экономическим активам, что в некоторых случаях приводит к определенным злоупотреблениям, определить которые способен обязательный аудит предприятий. Аудит отчетности предприятий помогает выявить факты сокрытия или недостоверности

Итак, в заключение отметим, что роль аудита для субъектов малого бизнеса состоит не только в том, чтобы выражать мнение о достоверности финансовой отчетности и соответствия порядка ведения бухгалтерского учета требованиям действующего нормативного законодательства РФ, но и в том, чтобы представлять интересы собственников во все хозяйственных и финансовых взаимоотношениях с целью эффективности их функционирования и развития.

"Экономика и социум" №4(9) 2013