Необходимость расширения выпуска в обращение ценных бумаг на внутреннем рынке

Автор: Ташматов Р.Х., Бутабаев М.Ш.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (119), 2025 года.

Бесплатный доступ

В статье аргументирована возможность развития рынка инвестиций Узбекистана и интеграции его в мировой рынок капитала, в том числе за счет расширения допуска к обращению ценных бумаг нерезидентов на внутреннем рынке, сделан обзор нормативно-правовых документов, принятых в этой сфере в Узбекистане, проанализировано соотношение ВНД разных стран для выявления наличия позитивного или негативного эффекта от размещения ценных бумаг нерезидентов на экономику стран, а также по результатам анализа предложена гипотеза относительно того, что можно ожидать от данного экономического явления.

Ценные бумаги нерезидентов, акции, корпоративные облигации, рынок ценных бумаг, валовой внутренний продукт, валовой национальный доход

Короткий адрес: https://sciup.org/170208192

IDR: 170208192 | DOI: 10.24412/2411-0450-2025-1-2-187-190

The need to expand the issue of securities in circulation in the domestic market

The article substantiates the possibility of developing the investment market of Uzbekistan and integrating it into the world capital market, including by expanding access to the circulation of non-resident securities on the domestic market, provides an overview of the regulatory documents adopted in this area in Uzbekistan, analyzes the ratio of GNI of different countries to identify the presence of a positive or negative effect from the placement of non-resident securities on the economy of countries, and, based on the results of the analysis, proposes a hypothesis regarding what can be expected from this economic phenomenon.

Текст научной статьи Необходимость расширения выпуска в обращение ценных бумаг на внутреннем рынке

Эффективное взаимодействие национальной экономики с глобальной хозяйственной системой может установится при условии установления паритетных во всех смыслах отношениях обмена материальных и финансовых ресурсов. При этом, товарные рынки, рынки услуг, финансовые рынки, рынки капитала, а также рынки интеллектуальной собственности должны быть максимально открыты в обе стороны взаимодействующих стран. В идеале каждая страна старается больше экспортировать и меньше импортировать, что оправдано соображениями развития национальной экономики и упрочнения финансовой стабильности страны и приводит к положительному торговому балансу страны. Но для долгосрочных целей устойчивого развития национальной экономики, в условиях всемирного распределения труда и капиталов, более оптимальным является установление устойчивой тенденции роста как объемов экспорта, так и объемов импорта при нулевом сальдо торгового баланса. С другой стороны, ни одно государство мира добровольно не согласится открыть свои рынки в одностороннем порядке. В тоже самое время, объективным образом многие страны не могут отказаться или даже ограничить импорт особых видов товаров и услуг, имеющих критическое значение для выживания их экономик.

Инвестиционные рынки, также должны быть открыты в обе стороны, чтобы иностранные портфельные инвесторы могли приобретать ценные бумаги резидентов Республики Узбекистан, а отечественные портфельные инвесторы имели возможность приобретать ценные бумаги нерезидентов нашей республики. Это создало бы условия для подлинной всеобъемлющей интеграции национального рынка ценных бумаг в мировой рынок капитала. Возможность привлекать инвестиции из Узбекистана создаст необходимость организации правовых и технических условий, зарубежные фондовые торговые площадки будут заинтересованы в внедрении в республике новейших информационных технологий организации биржевых и внебиржевых торгов, а торговля ценными бумагами известных корпораций мира на Республиканской фондовой бирже «Тошкент» существенно продвинут индексы деловой активности Республики Узбекистан во всех сферах экономики.

Анализ показал, что по состоянию на 31.12.2023 года в Республике Узбекистан действовали 625 АО с общим объемом эмиссии акций на 189,7 трлн сум, из которых только 1,1% находился в процессе размещения, а общий объем эмиссии корпоративных облигаций составил 0,9 трлн сум [4]. За 2023 год оборот национального рынка ценных бумаг составил 58,1 трлн сум, что составляет чуть больше 5 процентов от ВВП страны, что катастрофически мало по сравнению со все более растущей потребностью отечественной экономики в инвестициях. Данное обстоятельство требует коренного пересмотра концептуальных основ формирования национального рынка ценных бумаг, в связи с чем были приняты ряд правительственных решений в данном направлении. В связи с этим, в соответствии с п.7 «Дорожной карты» по развитию рынка капитала, утвержденной Приложением №4 Постановления Президента Республики Узбекистан «О дополнительных мерах по развитию рынка капитала» [1] была поставлена задача совершенствования порядка выпуска в обращение ценных бумаг нерезидентов на внутреннем рынке и ценных бумаг резидента - на зарубежных рынках. Для чего, было определено внесение соответствующих изменений и дополнений в Положение о квотах и порядке допуска к обращению ценных бумаг, утвержденное постановлением Кабинета Министров от 20 августа 2014 года № 239 [2].

Действующее Положение о квотах и порядке допуска к обращению ценных бумаг давно устарело и не отображает реалии современной глобальной цифровой экономики. Последние изменения были внесены еще 2015 году, то есть задолго до принятия нового курса экономической политики Республики Узбекистан, отраженной в ряде стратегий развития и других программных актах государства.

В связи с этим, представляет интерес выяснить следующие моменты:

-

- какие преимущества дает допуск ценных бумаг нерезидентов на внутренний рынок ценных бумаг республики;

-

- окажет ли присутствие ценных бумаг нерезидентов на национальном рынке ценных бумаг на конкурентоспособность ценных бумаг резидентов на данном рынке;

-

- каким может быть оптимальный режим квотирования доступа ценных бумаг нерезидентов на внутренний рынок республики?

Возможность приобретения ценных бумаг успешных зарубежных компаний создает возможность населению инвестировать свои средства в надежные и ликвидные инструменты, а также создать дополнительный личный доход. Дополнительный источник получения дохода из зарубежья повышает валовой национальный доход. Как известно, валовой национальный доход (ВНД), являясь одним из основных макроэкономических показателей системы национальных счетов, употребляется совместно с показателем ВВП и в отличие от него, отражающего совокупную стоимость всех конечных товаров и услуг, созданных на территории страны, т.е. ВНД - это совокупная стоимость всех товаров и услуг, произведённых в течение года на территории государства (то есть ВВП), плюс доходы, полученные гражданами страны из-за рубежа, минус доходы, вывезенные из страны иностранцами.

ВНД = ВВП + сальдо первичных доходов

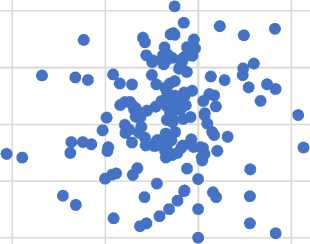

К первичным доходам обычно относится оплата труда, дивиденды и тому подобные доходы, полученные из-за границы или переданные за границу [3]. Республика Узбекистан уже существует в условиях, когда ВНД страны превышает его ВВП. Так, в 2022 году, по паритету покупательной способности, ВВП составлял 339,5 млрд.долл. [5], а ВНД -343,6 млрд.долл. [6]. Таким образом, повышение ВНД за счет реализации некоторого объема ценных бумаг нерезидентов во внутреннем рынке не может существенно повлиять на устойчивость национальной экономики. В мировой практике соотношение ВНД/ВВП различно у разных стран. Анализ корреляции соотношения ВНД/ВВП к объему ВВП стран показывает, что тот факт, что соотношение ВНД/ВВП больше единицы или меньше не влияет на объем ВВП страны, то есть значения соотношения ВНД/ВВП больше единицы или меньше единицы встречаются как у стран гигантов по ВВП, так и у стран со скромным ВВП. Графическое изображение такой независимости данных величин приведено на рисунке, где приводится статистика по 178 странам мира по итогам 2022 года. Каждая точка на графике - это изображение пары значений одной страны - соотношения ВНД/ВВП и объема ВВП по ППС.

На примере стран-гигантов по ВВП мы можем видеть отсутствие негативного эффекта если ВНД > ВВП. Такое же отсутствие корреляции мы можем увидеть и на примере беднейших стран мира (табл.).

0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6

Рисунок. Графическое изображение соотношения ВНД/ВВП. (по горизонтальной оси – соотношение ВНД/ВВП, по вертикальной оси – десятичный логарифм ВВП страны, долл. США)

Таблица. ВВП и ВНД крупных экономик в 2022 г., млрд. долл. США

|

Страны с крупной экономикой |

ВВП |

ВНД |

ВНД/ВВП |

Беднейшие страны мира |

ВВП |

ВНД |

ВНД/ВВП |

|

Бразилия |

3830 |

3716,7 |

0,970418 |

Бурунди |

10,8 |

10,8 |

1 |

|

Великобритания |

3773,3 |

3677,8 |

0,974691 |

ДР Конго |

135,8 |

126,7 |

0,93299 |

|

Германия |

5365,7 |

5490,7 |

1,023296 |

Мадагаскар |

52,6 |

51 |

0,969582 |

|

Индия |

11938,8 |

11636,8 |

0,974704 |

Малави |

35,9 |

34,7 |

0,966574 |

|

Индонезия |

4033,3 |

3925,9 |

0,973372 |

Мозамбик |

48,6 |

46,4 |

0,954733 |

|

Китай |

30191,1 |

30001,7 |

0,993727 |

Нигер |

39,6 |

39,7 |

1,002525 |

|

Россия |

4825 |

5222,9 |

1,082466 |

Сомали |

30,1 |

23,9 |

0,79402 |

|

США |

25744,1 |

25838,9 |

1,003682 |

Сьерра-Леоне |

16,6 |

16,4 |

0,987952 |

|

Турция |

3349,8 |

3151,1 |

0,940683 |

ЦАР |

5,4 |

5,7 |

1,055556 |

|

Франция |

3697,2 |

3878,5 |

1,049037 |

||||

|

Япония |

6159,8 |

6064,4 |

0,984512 |

В случае, когда ВНД больше ВНП может соответствовать состояние, при котором юридические и физические лица в год имеют совокупных доходов больше, чем стоимость продукции и услуг, которые производились в течении этого года. Излишек дохода может стать причиной:

-

- роста импорта товаров и услуг, так как собственное производство не покрывает платежеспособный спрос;

-

- усиления инфляции, так как, излишки иностранной валюты может выполнять функции платежа наряду с национальной валютой, то есть как бы увеличивается денежная масса. Односторонний ввоз валюты без адекватного

вывоза за пределы страны может привести к импорту инфляции зарубежных стран;

-

- не инфляционно быстрый рост цен на материальные объекты, которые могут рассматриваться как объект инвестирования, так как излишек иностранной валюты также может обесцениваться, а объекты инвестирования как недвижимость, земля, золото и т.д. относительно быстрее будут расти в цене, чем товары потребления.

Таким образом, может возникнуть необходимость в «выпуске пара» в форме вывода иностранной валюты за пределы страны за счет приобретения фондовых активов.

Список литературы Необходимость расширения выпуска в обращение ценных бумаг на внутреннем рынке

- Постановление Президента Республики Узбекистан от 02.09.2023 г. №ПП-291 «О дополнительных мерах по развитию рынка капитала». - [Электронный ресурс]. - Режим доступа: https://lex.uz/uz/docs/6590029.

- Постановление Кабинета Министров Республики Узбекистан от 20 августа 2014 года № 239 «Об утверждении Положения о квотах и порядке допуска к обращению ценных бумаг». - [Электронный ресурс]. - Режим доступа: https://lex.uz/docs/2450542.

- Степанов В.Г. Статистика учебное пособие, для студентов вузов, обучающихся по специальности «Статистика» и другим экономическим специальностям / В.Г. Степанов, О.В. Коростелева, К.С. Курындина; Образоват. консорциум Среднерус. ун-т, Брянск. открытый ин-т упр. и бизнеса, Регион. гуманит. ин-т. - Москва: Русская полиграфическая группа, 2005. -184 с.

- Официальный сайт Центрального депозитария ценных бумаг. - [Электронный ресурс]. - Режим доступа: https://uzcsd.uz.

- [Электронный ресурс]. - Режим доступа: https://svspb.net/danmark/vvp-stran.php.

- [Электронный ресурс]. - Режим доступа: https://svspb.net/danmark/vnd-stran.php.