Необходимость регулирования системы государственного финансового контроля

Автор: Шишкин А.Н., Комарова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-5 (13), 2014 года.

Бесплатный доступ

Финансовый контроль, государственный бюджет, источники формирования доходов и расходов государственного бюджета

Короткий адрес: https://sciup.org/140110288

IDR: 140110288

Текст статьи Необходимость регулирования системы государственного финансового контроля

Финансовый контроль является ключевым составляющим финансовой системы в XXI веке. Проблема государственного вмешательства в экономику является одним из существенных вопросов для любой страны в современном мире. Государство оказывает вполне серьезное влияние не только на социальное, но и на экономическое развитие стран. Поэтому вполне естественно, что в ряде экономических вопросов постоянно проводится анализ и исследования, которые посвящены этой актуальной и многогранной проблеме.

Необходимость вмешательства государства в экономику России вытекает из стремления правительства смягчить неэффективность и

«несправедливость», связанные с функционированием рыночной экономики.

Экономическая политика государства осуществляется с помощью финансово-кредитных рычагов. Один из наиболее немаловажных рычагов управления финансовой системы является финансовый контроль.

Органы государственной власти не обладают действенными, методологически обоснованными программами, законами, рычагами государственного регулирования экономики.

Финансовый контроль - это контроль над законностью и целенаправленностью действий в области распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов. [2].

Финансовый контроль является неотъемлемым средством, методом, приемом обеспечения законности в финансовой и хозяйственной деятельности страны.

Государственное вмешательство в экономику страны может осуществляться через государственный бюджет. Государственный бюджет РФ состоит из двух частей: доходов и расходов. На рисунке 1 отражены главные источники формирования доходов государственного бюджета в России.

и основные статьи расходов

Налог на з/п

Расход

Личный налог

Подоходный налог

► Налог на прибыль

» Поимущественный налог

Государственный бюджет

» Нал or на добавленную стой мость

Акцизы или налоги на продажу

На национальную оборону

I Государственные закупки товаров и услуг

Образование

Здравоохранение

Социальное обеспечение

» Общественную безопасность

Доходы _

Рис.1. Источники формирования доходов и основные статьи расходов государственного бюджета РФ

Если расходы бюджета больше доходов, возникает дефицит бюджета. В случае превышения доходов над затратами возникает бюджетный профицит.

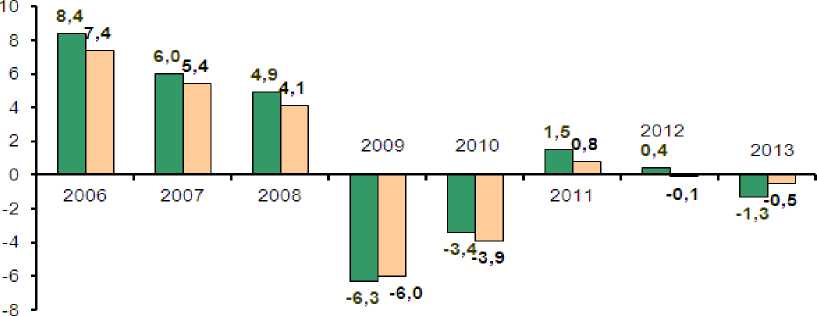

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован, но в силу действия экономических, политических и других факторов нередко возникает условие, когда доходы бюджета не покрывают все необходимые для соответствующего уровня бюджетной системы расходы. По данным Государственной службы Федеральной статистики РФ, мы можем проследить за уровнем профицита и дефицита бюджета РФ, за последние 8 лет.

Профицит, дефицит (-) консолидированного и федерального бюджетов Российской Федерации1» (в процентах к ВВП)

■ Профицит, дефицит (-) консолидированного бюджета Российской Федерации

□ Профицит дефицит (-) федерального бюджета Российской Федерации

Рис. 2. Профицит, дефицит консолидированного бюджета РФ

Рассматривая данный вопрос целесообразно рассмотреть состояние бюджета в нашей стране более подробно. Для уточнения и детализации состояния финансовой системы Российской Федерации были использованы данные Федеральной службы государственной статистики, а именно консолидированного бюджет за прошедший, 2013 год.

|

Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов |

из него: |

||

|

Федеральн ый бюджет |

Консолидированные бюджеты субъектов Российской Федерации |

||

|

Доходы из них: |

|||

|

налог на прибыль организаций |

2071,9 |

352,2 |

1719,7 |

|

налог на доходы физических лиц |

2499,1 |

- |

2499,1 |

|

страховые взносы на обязательное cоц. страхование |

4694,2 |

- |

- |

|

налог на добавленную стоимость: |

|||

|

на товары (работы, услуги), реализуемые на территории РФ |

1868,5 |

1868,2 |

0,3 |

|

на товары, ввозимые на |

1670,9 |

1670,8 |

0,1 |

|

территорию РФ |

|||

|

акцизы по подакцизным товарам (продукции): |

|||

|

производимым на территории РФ |

952,5 |

461 |

491,4 |

|

ввозимым на территорию РФ |

63,4 |

63,4 |

0 |

|

налоги на совокупный доход |

292,8 |

- |

292,8 |

|

налоги на имущество |

900,7 |

- |

900,7 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

2598 |

2554,8 |

43,2 |

|

доходы от внешнеэкономической деятельности |

5011 |

5011 |

- |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

693 |

348 |

302,1 |

|

платежи при пользовании природными ресурсами |

279,4 |

245,1 |

34,2 |

|

доходы от оказания платных услуг (работ) и компенсации затрат государства |

178,5 |

134,7 |

40,8 |

|

доходы от продажи материальных и нематериальных активов |

244,7 |

106,3 |

138,4 |

|

безвозмездные поступления |

113 |

51,1 |

1576,6 |

|

Всего |

24131,6 |

12866,6 |

8039,4 |

Рассчитав процентную долю каждого аспекта и консолидированного и федерального и бюджета субъектов РФ можно проследить, какие статьи доходов наполняют бюджет РФ в большей степени.

|

Доходы из них: |

Процентная доля каждого аспекта доходов консолидиро ванного бюджета РФ |

Процентная доля каждого аспекта доходов федеральног о бюджета |

Процентная доля каждого аспекта доходов консолидированн ого бюджета субъектов РФ |

|

налог на прибыль организаций |

8,6% |

2,7% |

21,4% |

|

налог на доходы физических лиц |

10,4% |

- |

31,1% |

|

страховые взносы на обязательное cоц. страхование |

19,5% |

- |

- |

|

налог на добавленную стоимость: |

|||

|

на товары (работы, услуги), реализуемые на территории РФ |

7,7% |

14,5% |

0,0% |

|

на товары, ввозимые на территорию РФ |

6,9% |

13,0% |

0,0% |

|

акцизы по подакцизным товарам (продукции): |

|||

|

производимым на территории РФ |

3,9% |

3,6% |

6,1% |

|

ввозимым на территорию РФ |

0,3% |

0,5% |

0,0% |

|

налоги на совокупный доход |

1,2% |

- |

3,6% |

|

налоги на имущество |

3,7% |

- |

11,2% |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

10,8% |

19,9% |

0,5% |

|

доходы от внешнеэкономической деятельности |

20,8% |

38,9% |

- |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

2,9% |

2,7% |

3,8% |

|

платежи при пользовании природными ресурсами |

1,2% |

1,9% |

0,4% |

|

доходы от оказания платных услуг (работ) и компенсации затрат государства |

0,7% |

1,0% |

0,5% |

|

доходы от продажи материальных и нематериальных активов |

1,0% |

0,8% |

1,7% |

|

безвозмездные поступления |

0,5% |

0,4% |

19,6% |

|

Всего |

100,0% |

100,0% |

100,0% |

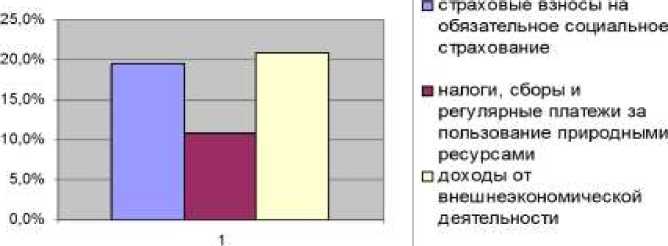

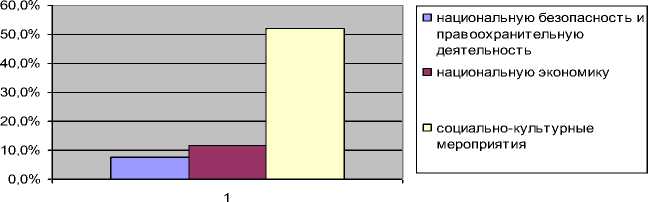

На рисунке 3 проанализированы три статьи, которые в большей степени наполняют консолидированный бюджет РФ, а именно, статьи доходов на страховые взносы и обязательное социальное страхование 19,5 %; налоги, сборы и регулярные платежи за использованием природными ресурсами 10, 8% и большую часть- это доходы от внешнеэкономической деятельности 20,8 %.

Процентное соотношение аспекта доходов консолидированного бюджета Р.Ф.

Показатели

Рис 3. Процентное соотношение основных статей наполнения консолидированного бюджета РФ

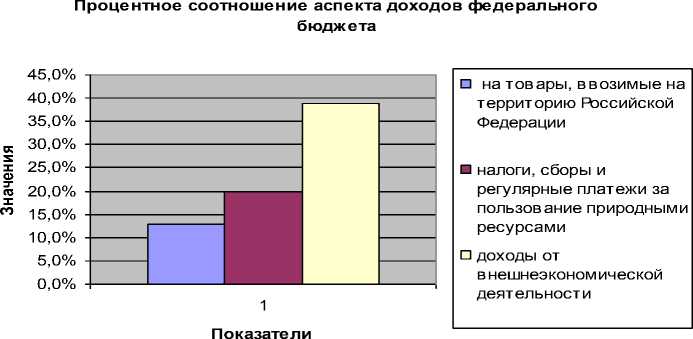

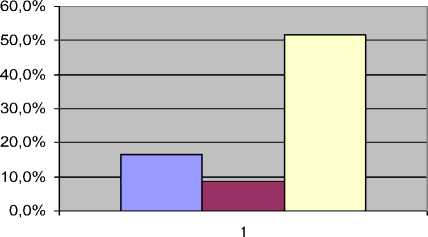

На рисунке 4 охарактеризованы статьи федерального бюджета РФ, которые в большей степени наполняют федеральный бюджет такие как: акцизы по подакцизным товарам (продукции) на товары, ввозимые на территорию РФ 13%, налоги, сборы и регулярные платежи за пользование природными ресурсами 19, 9%, большую часть составляют доходы от внешнеэкономической деятельности 38,9 %.

Рис.4. Процентное соотношение основных статей наполнения федерального бюджета РФ

На рисунке 5 рассмотрены те статьи, которые в большей степени наполняют консолидированный бюджет субъектов РФ это налог на прибыль организаций 21,4 %; налог на доходы физических лиц 31,1 %; безвозмездные поступления 19,6 %.

35,0%

Процентное соотношение аспекта доходов консолидированного бюджета субъектов Р.Ф.

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

налог на прибыль организаций налог на доходы физических лиц безв озмездные поступления

Показатели

Рис. 5. Процентное соотношение основных статей наполнения консолидированного бюджета субъектов РФ

По данным сайта Федеральной службы государственной статистики, мы можем проследить, какие основные статьи расходуют бюджеты РФ в 2013 году.

|

Консолидированный бюджет Р.Ф. и бюджетов государственных внебюджетных фондов |

из него: |

||

|

Федеральный бюджет |

Консолидированные бюджеты субъектов Российской Федерации |

||

|

Расходы из них на: |

|||

|

общегосударственные вопросы |

1525,9 |

850,7 |

546 |

|

обслуживание государственного и муниципального долга |

440,7 |

360,3 |

91,2 |

|

национальную оборону |

2105,5 |

2103,6 |

4,4 |

|

национальную безопасность и правоохранительную деятельность |

2159,3 |

2061,6 |

106,6 |

|

национальную экономику |

3281,7 |

1849,3 |

1730,4 |

|

из нее на: |

|||

|

топливно-энергетический комплекс |

50,8 |

19,5 |

35,6 |

|

сельское хозяйство и рыболовство |

361,3 |

219,7 |

297,1 |

|

транспорт |

545,2 |

258,4 |

297,1 |

|

дорожное хозяйство (дорожные фонды) |

1172,3 |

504,5 |

731,2 |

|

связь и информатику |

94,2 |

41,9 |

54,2 |

|

прикладные научные исследования в области национальной экономики |

266,3 |

265,3 |

0,9 |

|

другие вопросы в области национальной экономики |

591,8 |

399,4 |

216,3 |

|

жилищно-коммунальное хозяйство |

1052,7 |

177,5 |

901,8 |

|

социально-культурные мероприятия |

14678 |

5247,5 |

5396,6 |

|

межбюджетные трансферты общего характера бюджетам субъектов Р Ф и муниципальных образований |

- |

668,1 |

4,9 |

|

Всего |

28325,7 |

15027,3 |

10414,3 |

|

Дефицит |

848,2 |

323 |

641,5 |

Мною предлагается взять те статьи, которые являются основными в расходовании бюджетов РФ, именно они по данным федеральной службы государственной статистики отражают в большей степени процент расходования бюджетных средств.

|

Расходы из них на: |

Процентная доля каждого аспекта расходов консолидирован ного бюджета РФ |

Процентная доля каждого аспекта расходов федерального бюджета |

Процентная доля каждого аспекта расходов консолидированно го бюджета субъектов Р.Ф. |

|

общегосударственные вопросы |

5,4% |

5,7% |

5,2% |

|

Обслуживание государственного и муниципального долга |

1,6% |

2,4% |

0,9% |

|

национальную оборону |

7,4% |

14,0% |

0,0% |

|

национальную безопасность и правоохранительную деятельность |

7,6% |

13,7% |

1,0% |

|

национальную экономику |

11,6% |

12,3% |

16,6% |

|

из нее на: |

|||

|

топливно-энергетический комплекс |

0,2% |

0,1% |

0,3% |

|

сельское хозяйство и рыболовство |

1,3% |

1,5% |

2,9% |

|

транспорт |

1,9% |

1,7% |

2,9% |

|

дорожное хозяйство (дорожные фонды) |

4,1% |

3,4% |

7,0% |

|

связь и информатику |

0,3% |

0,3% |

0,5% |

|

прикладные научные исследования в области национальной экономики |

0,9% |

1,8% |

0,0% |

|

другие вопросы в области национальной экономики |

2,1% |

2,7% |

2,1% |

|

жилищно-коммунальное хозяйство |

3,7% |

1,2% |

8,7% |

|

социально-культурные мероприятия |

51,8% |

34,9% |

51,8% |

|

межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований |

- |

4,4% |

0,0% |

|

Всего |

100,0% |

100,0% |

100,0% |

Процентная доля расходов консолидированного бюджета Р.Ф.

Показатели

Рис. 6. Процентное соотношение основных статей расходования консолидированного бюджета РФ

Процентная доля аспекта расходов федерального бюджета Р.Ф.

Рис. 7. Процентное соотношение основных статей расходования федерального бюджета РФ

Процентная доля аспекта расходов консолидированного бюджета субъектов Р.Ф.

национальную экономику жилищно-коммунальное хозяйство социально-культурные мероприятия

Показатели

Рис 8. Процентное соотношение основных статей расходования консолидированного бюджета субъектов РФ

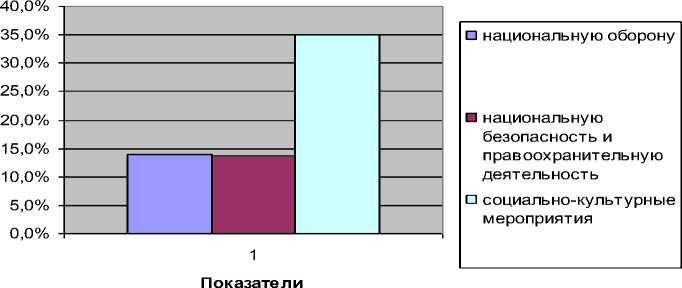

Данные показанные на рисунках, позволяют установить следующее, что высокий процент расходования бюджетов РФ распространяется на социальнокультурные мероприятия, на национальную оборону, национальную безопасность и национальную экономику. Именно эти статьи расходуют бюджеты РФ. Государство всегда будет иметь свою долю в рыночной экономике, всегда вмешиваться для достижения экономических целей страны, проводить контроль в бюджетной системе РФ.

Финансовый контроль государства осуществляется различными методами, под которыми понимаются приемы, способы и средства его проведения. К ним относятся ревизии, наблюдение, обследование, экспертиза, анализ и т.д. На рисунке 9 мы можем рассмотреть методы и приемы государственного финансового контроля в РФ

Государственный финансовый контроль

Органы внешнего ГФК

Органы внутреннего ГФК

Подготовка предложений по совершенствова нию осуществления главными администратора ми бюджетных средств внутреннего финансово контроля и внутреннего \ финансового

Экспертиза проектов законов о бюджете и иных нормативно правовых актов бюджетного чзаконодательства ✓

Аудит эффек тивно сти

Анализ и мониторинг бюджетног о процесса

I

I Федеральная служба финансовобюджетного надзора осуществляе т анализ исполнения бюджетных полномочий

4 органов ГФК J

i Анализ■\ осуществлен ия главными администрат орами бюджетных средств внутреннего фин.

контроля и внутреннего финансового аудита

аудита

Рис. 9. Органы государственного финансового контроля РФ

В результате реализации задач финансового контроля в стране укрепляется финансовая дисциплина, отражающая одну из сторон законности принимаемых мер по осуществлению финансовой деятельности.

Инструменты, используемые органами государственной власти противоречивы, непоследовательны, не опираются на единую методологию, теорию и методику государственного регулирования. Применяемые в научных исследованиях термины и определения не сведены в единую систему, отсутствует комплексное изучение механизма государственного регулирования экономики.

Система контроля над финансовой составляющей Российского государства позволит занять устойчивые позиции на мировом рынке. При этом необходимо провести корректировку всей системы финансового контроля, для этого государственные органы проводят меры по реформированию системы государственного финансового контроля.

Переход на программный бюджет и внедрение новых форм финансового обеспечения оказания государственных услуг, обусловили необходимость реформирования государственного финансового контроля.

В рамках совершенствования государственного (муниципального) финансового контроля принят Федеральный закон от 23.07.2013 № 252-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации», направленный на организацию действенного контроля за эффективным использованием бюджетных средств [3].

Список литературы Необходимость регулирования системы государственного финансового контроля

- Бюджетный кодекс Российской Федерации: [Принят Гос. Думой 17 июля 1998 года, в ред. Федер. закона от 01.01.2014//Собрание законодательства РФ. -2014. -Раздел IX, глава 26. -Ст. 265.

- Пояснительная записка «К проекту Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и Кодекс Российской Федерации об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства Российской Федерации». http://www.tulastat.gks.ru.

- Грязнова А. Г., Маркина Е.В., Седова М. Л., Финансовый контроль -Финансы//Финансы и статистика.-2012. . 496с.