Необходимость внедрения системы бюджетирования в крестьянском (фермерском) хозяйстве

хозяйстве")

Автор: Боровских И.В., Иванюк П.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье рассматривается необходимость внедрения системы бюджетирования в крестьянском (фермерском) хозяйстве, а также рассмотрены проблемы внедрения системы бюджетирования и пути их решения

Бюджетирование, фермерское хозяйство, внедрение системы бюджетирования, сельское хозяйство, проблемы внедрения системы бюджетирования

Короткий адрес: https://sciup.org/140122815

IDR: 140122815

Текст научной статьи Необходимость внедрения системы бюджетирования в крестьянском (фермерском) хозяйстве

Агропромышленный комплекс является одной из главных частей переходной экономики России. Он важен тем, что обеспечивает всех жителей страны необходимой продукцией, которая удовлетворяет их потребности, а также является высококачественным заменителем импортной продукции.

Агропромышленный комплекс выступает в нашей стране в различных формах, начиная с крупного бизнеса и заканчивая малым бизнесом и микропредприятиями.

В структуре сельского хозяйства существует форма хозяйствования как крестьянское (фермерское) хозяйство, которая относится к малому бизнесу.

Крестьянское (фермерское) хозяйство (далее - КФХ) представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии [1].

Развитие сельскохозяйственного сектора для нашей страны является одним из самых важных приоритетов.

На пути становления и развития КФХ выявляются определенные проблемы. Рассмотрим некоторые из них.

-

1. Отсутствие единого правового статуса КФХ. В настоящее время КФХ существует в разных организационно-правовых статусах. В итоге это приводит к отсутствию качественной, полной и достоверной информации о деятельности данного хозяйства, которая влияет на достоверность статистических данных; выявляется проблема получения консультационных услуг в области правового, технологического и экономического характера (образуется информационный вакуум), также у представителей КФХ зачастую нет возможностей, в т.ч. финансовых для повышения профессиональной квалификации.

-

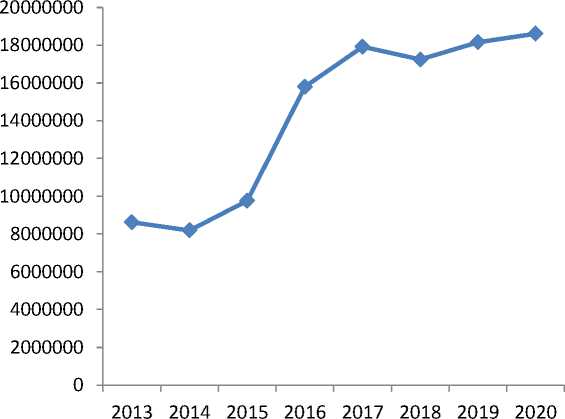

2. Недостаточно развита система поддержки КФХ со стороны государства, несмотря на увеличение бюджетных ассигнований (см. рис. 1). В Государственной программе развития сельского хозяйства и регулирования рынков с/х продукции, сырья и продовольствия на 20132020 годы прописана подпрограмма по поддержке малых форм хозяйствования, главной целью которой является «поддержание, дальнейшее развитие сельскохозяйственной и несельскохозяйственной деятельности малых форм хозяйствования и улучшение качества жизни в сельской местности; увеличение доходов и снижение издержек малых форм сельскохозяйственных товаропроизводителей через их участие в сельскохозяйственных потребительских кооперативах» [3].

На представленном графике показана динамика бюджетных ассигнований для реализации данной подпрограммы.

—•—Объем бюджетных ассигнований подпрограммы, тыс. руб.

Рис. 1. Динамика объема бюджетных ассигнований для поддержки малых форм хозяйствования

Для фермера получение субсидии очень трудоемкое дело. Чтобы получить часть бюджетных ассигнований необходимо участвовать в тендере на конкурсной основе. Для это необходимо собрать установленный Правительством РФ перечень документов, который включает в себя бизнес-план на деятельность, бюджет расходов и т.д. Многие начинающие предприниматели-фермеры не знают, что необходимо предоставить, в какой форме и куда предоставить. Также возникают проблемы с разработкой бизнес-плана:

-

- Отсутствует информация о состоянии рынка, его конкурентов.

-

- Происходит неправильный расчет себестоимости производимой продукции.

-

- На этапе планирования возникает трудность с построением плана сбыта продукции. При его составлении необходимо учитывать такие факторы как сезонность, целевая аудитория, ценообразование, покупательская способность и т.п. [6].

-

3. Отсутствие системы расчета полной себестоимости. Данная проблема возникает, потому что нет ведения полного бухгалтерского учета, а именно не учитываются все расходы в процессе производства и реализации продукции.

Если даже весь пакет документов будет собран, это не означает, что тендер уже выигран.

Как было сказано ранее, у КФХ существует неопределенность в ситуации с организационно-правовой формой. Это неопределенность влияет на выбор форм и ведения бухгалтерского учета, и на финансовую отчетность. Если КФХ является юридическим лицом, то это лицо обязано вести бухгалтерский учет и отчетность согласно ФЗ «О бухгалтерском учете» от 21 ноября 1996 года № 129-ФЗ; если же КФХ зарегистрировано в качестве предпринимателя без образования юридического лица, то ИП может вести учет по упрощенной системе налогообложения согласно ФЗ от 29 декабря 1995 года "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства". Бухгалтерскую отчетность от фермеров требуют в полном объеме, как от юридических лиц.

Для того чтобы обеспечить эффективную работу КФХ, контролировать и анализировать состояние денежных средств и чтобы сохранить собственность крестьянина необходимо вести учетную информацию, т.е. управленческий учет. Но для того чтобы эффективно управлять предприятием необходимо применять еще один процесс в деятельности организации. Этот процесс называется бюджетированием.

«Бюджетирование - технология финансового планирования, учета и контроля доходов и расходов, получаемых от коммерческой деятельности на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели» [2].

«Бюджетирование - часть внутрифирменного планирования, система краткосрочного планирования, корпоративного управления организацией по центрам ответственности с помощью бюджетов, которые позволяют анализировать экономические показатели» [5].

«Под бюджетированием на малом предприятии понимается комплексная система управления, позволяющая осуществлять профессиональный менеджмент и эффективно реализовывать цели бизнеса с точки зрения предпринимателя, собственника и руководителя» [4].

На основании изученных определений можно сформулировать следующее: бюджетирование - это составляющая финансовоэкономического планирования. Оно необходимо, прежде всего, для финансово-экономического выражения целей, стоящих перед организацией, мероприятий по достижению этих целей поставленных задач; для составления графиков доходов и расходов, а также смет; для прогнозирования результатов по разработанным мероприятиям и программам к поставленным целям и задачам и т.д.

Преимущество бюджетирования заключается в том, что благодаря такой системе любой бизнесмен способен избежать различные финансовые трудности (например, неплатежеспособность или неликвидность активов), приводящие к ликвидации, банкротству и т.п.; позволяет сопоставить понесенные расходы во время производства товара (услуги) и его реализации с полученными результатами и т.д.

Следовательно, система бюджетирования необходима всем юридическим и физическим лицам (ИП), в т.ч. КФХ.

Однако внедрение системы бюджетирования, как правило, сталкивается со следующими проблемами:

-

- Отсутствие или неполнота информации по производственным

и экономическим показателям предприятия прошлых лет, которая необходима для анализа будущих периодов.

-

- Низкий контроль или полное отсутствие качественного менеджмента в реализации бюджетирования.

-

- Отсутствие мотивации у вышестоящего руководства и их подчиненных в предстоящих изменениях. Успешное внедрение происходит там, где царит общая заинтересованность в нововведениях.

На примере виртуального хозяйствования – пчеловодства – выявлена самая главная проблема деятельности в КФХ – сезонность, которую помогает решить система бюджетирования. Данная система позволяет правильно распланировать денежные средства между предстоящими расходами, чтобы не образовался дефицит этих денежных средств.

Из-за сезонности возникают следующие проблемы в деятельности КФХ:

-

- Природные и климатические факторы.

-

- Повышение или полное отсутствие спроса на продукцию.

-

- Изменение цены на продукцию, в связи с инфляцией в стране или в целях повышения конкурентоспособности.

-

- Активное распространие различных животных заболеваний, что в итоге приводит к снижению производительности одной единицы средства труда или к его гибели.

Подводя итог, можно сделать вывод о том, что процесс внедрения бюджетирования является очень трудоемким и трудозатратным делом. Для его создания и реализации необходимы дополнительные финансовые затраты и дополнительные кадры.

Список литературы Необходимость внедрения системы бюджетирования в крестьянском (фермерском) хозяйстве

- ФЗ от 11.06.2003 N74-ФЗ (ред. от 23.06.2014) «О крестьянском (фермерском) хозяйстве»: принят Государственной Думой 23 мая 2003; гл. 1, ст. 1, п. 1

- Приказ Минсельхоза РФ от 06.06.2003 N 792 "Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированнию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях"

- О Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы (с изменениями на 13 января 2017 года): утв. постановлением Правительства Рос. Федерации от 14 юля 2012 года N 717

- Боровских С.В. Модель бюджетирования в предпринимательской деятельности малого предприятия/Боровских С.В. -журнал «Российское предпринимательство», №8 (206)/апрель 2012, стр. 37-42

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник для вузов. М.: Юристь, 2006. 618 с.

- Соболев А.С., Конюхов В.Ю. Методы оценки привлекательности инвестиционных проектов/Соболев А.С., Конюхов В.Ю. -журнал «Научно-технические ведомости Санкт-Петербургского Государственного Политехнического Университета, №56/2008, стр. 59-62