Нестабильность реформирования системы налогооблажения в Украине и её влияние на деятельность предприятий

Автор: Голубков Е.В., Чумаченко М.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3 (13), 2016 года.

Бесплатный доступ

На основе анализа статистических данных по изменениям в законодательстве, автором отражены основные проблемы в нормативно-правовой базе Украины. Приведены статистические показатели и показано их значение для всех групп предпринимателей. Проведен анализ влияния внешних факторов на ведение деятельности предприятия, с целью выявления основных проблем отражающихся на экономическом положении компаний. Определены основные факторы препятствующие развитию предприятий. Установлено, что сверхчастая смена положений налогооблажения в законодательстве не является эффективной, а наоборот, мешает деятельности предприятий в элементах планирования, бюджетирования, выработки стратегии и учёта.

Предприятие, законодательство, налогооблажение, нормативно-правовая база, деятельность предприятия

Короткий адрес: https://sciup.org/170189639

IDR: 170189639

Instability of tax of reforming in Ukraine and its influence on business activities

Based on the analysis of statistical data on the change in the legislation reflected the author of the main problems in the legal framework of Ukraine. Given statistical indicators and shows their importance for all business groups. Analized of influence of external factors on management of the company in order to identify the main problems affecting the economic situation of the companies. Defined the main factors impeding the development of enterprises. It was found that over frequent changes in taxation provisions in the legislation is not effective, but rather interferes with the activity of enterprises in the elements of planning, budgeting, strategy development and accounting.

Текст научной статьи Нестабильность реформирования системы налогооблажения в Украине и её влияние на деятельность предприятий

Предприятие – субьект экономических отношений, который подвержен воздействию влияния внешней среды. В наибольшей степени такое влияние на предприятие оказывает законодательная база. Для регулирования деятельности предприятия необходимо использовать методы анализа не только законодательной базы, но и других важных макроэкономических факторов, влияющих на него. Анализ внешней среды позволяет находить решения, которые определяют пути взаимодействия предприятия с ней в тактической и стратегической перспективах. Это позволит ему поддерживать уровень доходности, необходимый для достижения цели, а также обнаружить возможности и угрозы данной среды. Законодательная база является макроокружением относительно деятельности предприятия, на которую оно, в свою очередь, никак не способно повлиять.

Такая методика анализа как T.E.M.P.L.E.S. (Technology, Economics, Market, Politics, Laws, Ecology, Society) позволяет проанализировать ряд факторов, связанных с внешней средой, с помощью их группировки и классификации. В свою очередь, налогообложение, как часть системы законодательства, оказывает влияние почти на все факторы данного метода, но для более глубокого изучения его влияния на деятельность предприятия подвергают анализу фактор «Законодательство». Изменения в данной сфере воздействуют на большинство видов деятельности, происходящие как на общегосударственном уровне, так и в конкретной отрасли [2].

Изучения изменений в законодательстве позволит решить вопросы следующего характера: какую внутреннюю политику следует предпринять относительно реагирования на изменения правовых норм; какие изменения местными органами могут быть предприняты; возможно ли использование нормативных актов для достижения собственных интересов; поможет ли действующее законодательство в повышении конкурентоспособности.

Решение этих вопросов позволит дать оценку изменений, выделить их положительные и отрицательные моменты для предприятия, определить вектор развития деятельности предприятия исходя из поставленных условий.

Обзор законодательной ситуации данного рода уместен на начальном этапе жизнедеятельности предприятия. Произошедшие измения в налоговом законодательстве Ук- раины за период с января по ноябрь 2015 года не только препятствуют увеличению количества национальных компаний, но и вызывают недоверие у зарубежных инвесторов. Данная политика оказывает отрицательное влияние как на сами предприятия, так и на экономику страны в целом [1].

Изучая вопрос влияния на уже действующие предприятия, главную роль следует отвести исследованию давления со стороны быстроменяющейся законодательной базы на производительность специалистов, деятельность которых основывается на данном законодательстве. В большинстве своем, данными специалистами являются сотрудники службы бухгалтерии или финансового отдела. Так как все операции связанные с деятельностью компании оформляются бухгалтером, соответственно, он несет ответственность за правильность их составления.

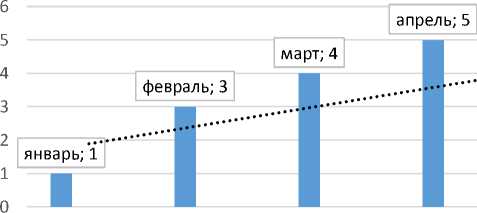

июль; 7

Рис. Динамика изменений в налоговом кодексе Украины за 01.01- 01.11. 2015 г.*

*Источник: рассчитано на основе публичной информации

На рисунке наглядно отображена дини-мика внесения изменений в налоговое законодательство. Соответственно, каждый месяц бухгалтеру необходимо было адаптироваться под эти изменения и внедрять их в последующем процессе обработки первичной информации. Это вызывает необходимость к повышению его профессиональных качеств, таких как умение быстро обучаться, быть внимательным и ус-ведомленным в правовой стороне ведения бухгалтерского учета. Все это усугубляется проблемой не до конца разработанных нормативных актов, последующей их заменой в течение короткого промежутка времени или полным аннулированнием даных законопроектов [3].

Все эти изменения сопровождаются разъяснительными лекциями сотрудниками налоговой инспекции. Но с количеством принятых изменений они не могут прокомментировать все возможные ситуа- ции, что, в свою очередь, приводит к штрафным санкциям.

Отдельным направлением изучения влияния нормативно-правовой базы заключается в нестабильности внутреннего бюджетирования на предприятии. Примером служит обещенная в 2014 году политика налогообложения, которая предполо-гала снижения ставки налога на добавленную стоимость и налога на прибыль. В соответствии с этими данными, фирмами были разработаны бюджеты доходов и расходов и движения денежных средств.

Невозможность предприятия каким-либо образом прогнозировать изменения законодательства является причиной ухудшения экономических показателей предприятия. Возникают трудности с формированием внутренней политики, с разработкой стратегии, а так же с утверждением учётной политики на предприятии. Эти факторы не позволяют компаниям заниматься своей деятельностью на должном уровне. В то же время возникают сложности связанные с лишней нагрузкой на персонал предприятия.

Все вышеперечисленные факты свидетельствуют о негативном влиянии нестабильного реформирования налогового законодательства. При наличии тенденции вводимых изменений к приспособлению экономического климата для развития бизнеса в Украине, их недароботка способствует к проявлению негативного эффекта.

Для достижения поставленных целей, принятие решений о внедрении новых законопроектов должно быть расширено на фазу эксперементального внедрения, с учетом рекомандаций соответствующих ассоциций сфер реформируемых отраслей.

Список литературы Нестабильность реформирования системы налогооблажения в Украине и её влияние на деятельность предприятий

- Податковий кодекс Украши: Кодекс Украши вщ 02.12.2010р. № 2755-VI з наступ-ними змшами та доповненнями [Електронний ресурс]. - Режим доступу: http://zakon2.rada.gov.ua/laws/show/2755-17.

- Голов С.Ф. Управлшський облш: тдручник / С.Ф. Голов. - К.: <«Шбра», 2004. - 574 с.

- Строкович Г.В. Теоретичш засади формування системи стратепчного вибору пщприемства / Г.В. Строкович, Д.А. Жукова // Проблеми економши; Наук.-досл. центр шдустр. проблем розвитку НАН Украши. - 2014. - № 4. - C. 327-333.