Несвязанная поддержка сельскохозяйственных товаропроизводителей РФ в аспекте импортозамещения: проблемы и результаты

Автор: Чекунов А.С.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 5 (80), 2019 года.

Бесплатный доступ

Экономические санкции позволили беспрепятственно наращивать объемы финансирования по направлениям поддержки отечественного сельского хозяйства, в том числе по несвязанной поддержке. Статья посвящена несвязанной поддержке сельхозтоваропроизводителей РФ в аспекте импортозамещения. Анализируются ход ее реализации, существующие проблемы в предоставлении и основные результаты. Методологическую основу исследования составляют методы индукции и дедукции, анализа и синтеза, исторический и логический методы. Проведенный анализ показал низкую результативность несвязанной поддержки в рассматриваемом аспекте, которая связана с недостаточным ее финансированием и условиями предоставления. Основными проблемами в реализации несвязанной поддержки являются: низкое финансирование и необходимость регионального софинансирования; не предоставление поддержки регионам с наивысшими показателями плодородия почв и рентабельности в области растениеводства; порядок распределения средств поддержки не учитывает технологический уровень сельхозпроизводства и технический потенциал сельхозпредприятия; стимулирование экстенсивного типа сельскохозяйственного производства. Предлагаются мероприятия по повышению эффективности несвязанной поддержки в целях обеспечения ее результативности и ускорения достижения предусмотренных государством показателей в области импортозамещения в аграрном секторе РФ: 1) существенное увеличение уровня финансирования несвязанной поддержки; 2) устранение в качестве условия ее предоставления регионального софинансирования; 3) изменение порядка расчета несвязанной поддержки в части исключения возможности отказа в ее получении регионам с наивысшими показателями плодородия почв и рентабельности в области растениеводства и реализации его продукции; 4) использование дифференцированного подхода при предоставлении несвязанной поддержки; 5) исключение неоправданного увеличения посевных площадей сельскохозяйственных культур.

Несвязанная поддержка, сельскохозяйственные товаропроизводители, импортозамещение, валовый сбор, посевная площадь, семена, вто

Короткий адрес: https://sciup.org/147230674

IDR: 147230674 | УДК: 631.11:338.246.027(470+571) | DOI: 10.15217/issn2587-666X.2019.5.116

Decoupled income support of Russian agricultural producers in the aspect of import substitution: problems and results

Economic sanctions allowed unhindered increase financial support for domestic agriculture, including decoupled support. The article is devoted to the decoupled income support of agricultural producers of the Russian Federation in the aspect of import substitution. The course of its implementation, the existing problems in the provision and the main results are analyzed. The methodological basis of the study consists of methods of induction and deduction, analysis and synthesis, historical and logical methods. The analysis showed low performance of decoupled income support in this aspect, which is associated with insufficient funding and conditions of provision. The main problems in the implementation of decoupled income support are: low funding and the need for regional co-financing; failure to provide support to regions with the highest soil fertility and crop profitability; the procedure for distributing support funds does not take into account the technological level of agricultural production and the technical potential of the agricultural enterprise; stimulation of the extensive type of agricultural production. Measures are proposed to increase the effectiveness of decoupled income support in order to ensure its effectiveness and accelerate the achievement of state-provided indicators in the field of import substitution in the agricultural sector of the Russian Federation: 1) a significant increase in the level of funding for decoupled income support; 2) elimination, as a condition for its provision, regional co-financing; 3) a change in the procedure for calculating decoupled income support in terms of eliminating the possibility of denying it to the regions with the highest indicators of soil fertility and profitability in the field of crop production and sales of its products; 4) the use of a differentiated approach in providing decoupled income support; 5) the exclusion of an unjustified increase in the acreage of agricultural crops.

Текст научной статьи Несвязанная поддержка сельскохозяйственных товаропроизводителей РФ в аспекте импортозамещения: проблемы и результаты

Введение. Оказание несвязанной поддержки сельхозтоваропроизводителям является самостоятельным направлением государственной поддержки сельского хозяйства РФ. Несвязанная поддержка представляет собой форму субсидирования в соответствии с условиями членства государства в ВТО, направленную на обеспечение доходов товаропроизводителей в области растениеводства [1]. Данная форма поддержки заменила существовавшую ранее компенсацию роста цен на горюче-смазочные материалы и удобрения, определяемую в расчете на 1 га посевной площади. В странах Запада такой переход направлен на сдерживание роста производства сельскохозяйственной продукции и поддержку доходов сельскохозяйственных товаропроизводителей, находящихся в менее благоприятных условиях [2]. По правилам ВТО несвязанная поддержка не должна приводить к росту объемов производства сельскохозяйственной продукции. Ее получение увязывается лишь с осуществлением посевной деятельности в целях обеспечения плодородия почвы без необходимости достижения конкретного производственного результата в виде какой-либо товарной продукции. Поскольку несвязанная поддержка направлена на поддержание определенного уровня доходов сельхозтоваропроизводителей, необходимого для удержания факторов производства в сельском хозяйстве, и не предусматривает конкретные производственные результаты, ее рассматривают как экономическую ренту [3]. Соответственно, она не предусматривает приращения факторов производства. Данная мера считается менее искажающей рынок и давно применяется в странах Европейского союза [4]. Приложение № 7 к Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг., утвержденной Постановлением Правительства РФ от 14.07.2012 № 717, определило правила предоставления и распределения субсидий из федерального бюджета бюджетам субъектов РФ на оказание несвязанной поддержки сельхозтоваропроизводителям в области растениеводства. Субсидия предоставляется посредством софинансирования расходов субъектов РФ по реализации государственной программы субъекта РФ и (или) муниципальных программ оказания несвязанной поддержки сельскохозяйственным товаропроизводителям через выделение им бюджетных средств субъектов РФ (местных бюджетов).

Целью исследования является анализ реализации несвязанной поддержки сельхозтоваропроизводителей РФ.

Условия, материалы и методы. Поддержка осуществляется только по 2 направлениям: поддержка в области растениеводства и поддержка в области развития производства овощных и технических культур. Первая представляет собой возмещение части расходов на осуществление комплекса агротехнологических работ, рост уровня экологической безопасности сельхозпроизводства, а также на увеличение плодородия и качества почв в расчете на 1 га посевной площади зерновых, зернобобовых и кормовых сельскохозяйственных культур. Второе направление несвязанной поддержки предусматривает возмещение части на реализацию комплекса агротехнологических работ, способствующих росту производства семян овощных культур открытого грунта, льна-долгунца, кукурузы, подсолнечника, сахарной свеклы, технической конопли, семенного картофеля и овощей открытого грунта в расчете на 1 га посевной площади. Субсидии по 1 направлению государственной поддержки не предоставляются субъектам РФ, которые имеют наивысшие положительные финансово-экономические результаты их сельхозтоваропроизводителей в области растениеводства в совокупности с показателем почвенного плодородия конкретного региона (наименьшее значение суммы рангов субъекта РФ по соответствующим показателям, при наибольшем значении которых присваивается наименьшее значения рангов). При определении значения суммы рангов субъекта РФ в расчет включаются следующие показатели: 1) прибыль (убыток) в области растениеводства (данные отчетности о финансовоэкономических показателях деятельности сельхозтоваропроизводителей за отчетный год); 2) рентабельность от реализации продукции растениеводства сельхозтоваропроизводителей без учета субсидий; 3) показатель почвенного плодородия. Государственная поддержка по 2 направлению предоставляется при соблюдении сельхозтоваропроизводителем следующих условий: 1) наличие посевных площадей под соответствующие сельскохозяйственные культуры; 2) наличие документов, подтверждающих производство и реализацию соответствующей сельскохозяйственной продукции; 3) подтверждение соответствия партий семян определенных сельскохозяйственных культур в рамках законодательства РФ о техническом регулировании.

Эффективность осуществления государственной поддержки по соответствующему направлению определяется на основании достижения показателей ее результативности. По направлению поддержки в области растениеводства таким показателем является размер посевных площадей под размещение соответствующих сельскохозяйственных культур в субъекте РФ (отсутствие сокращения их размера в году предоставления субсидии). В области поддержки развития производства овощных и технических культур такими показателями выступают: размер посевных площадей льна-долгунца и технической конопли в хозяйствах все категорий субъекта РФ; валовой сбор овощей открытого грунта; объем произведенного/реализованного семенного картофеля и объем семенного картофеля, направленного на посадку (посев) в целях размножения; объем произведенных/реализованных семян овощных культур и объем семян овощных культур под посадку (посев) в целях размножения; объем произведенных/реализованных семян кукурузы; объем произведенных/реализованных семян подсолнечника; объем произведенных/реализованных семян сахарной свеклы. Объемы финансирования несвязанной поддержки за соответствующие периоды представлены в табл. 1.

Таблица 1 – Финансирование оказания несвязанной поддержки, млрд. руб.1

|

Наименование / Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Субсидии из федерального бюджета |

25,3 |

19,4 |

22,8 |

23,05 |

11,34 |

11,34 |

11,34 |

11,34 |

|

Средства региональных бюджетов |

12,63 |

15,02 |

8,3 |

9,39 |

н/д |

н/д |

н/д |

н/д |

1 Составлено и рассчитано автором по данным Минсельхоза РФ, федерального бюджета, ВТО.

Как видно из данных табл. 1 на несвязанную поддержку направляются значительные средства из бюджетов различных уровней. За 2013-2016 гг. на ее реализацию было потрачено более 135 млрд. руб. бюджетных средств. В экономической литературе подчеркивается затратность несвязанной поддержки для налогоплательщиков в аспекте реализации производственного потенциала отрасли. В связи с этим, предлагается ее использование детерминировать повышением эффективности и качества сельскохозяйственного производства, общественного благосостояния, готового нести бремя расходов за многофункциональность аграрного сектора [5]. Фактически в настоящее время несвязанная поддержка привязана к конкретным сельскохозяйственным культурам и уровню сельхозпроизводства текущего года, что позволяет ее отнести к мерам «желтой корзины». Для повышения объемов поддержки по соответствующему направлению необходимо нивелировать данную привязку посредством изменения характера и условий ее предоставления, которые бы обеспечивали ее получения вне связи с изменением факторов производства и достижения определенных результатов производства. В частности, в рамках несвязанной поддержки можно предусмотреть компенсацию произведенных расходов на единицу произведенной товарной продукции и субсидирование краткосрочного кредитования [6]. Увеличение объемов финансирования несвязанной поддержки необходимо для обеспечения устойчивости сельскохозяйственного производства, обязательным условием которой являются своевременность и эффективность осуществления сельскохозяйственных работ. Несвязанная погектарная выплата сельхозтоваропроизводителям рассматривается в качестве основного инструмента государственной поддержки отрасли растениеводства, начиная с 2013 года [7]. Сокращение финансирования не позволит должным образом и в требуемых объемах обрабатывать сельскохозяйственные земли в условиях постоянного роста цен на необходимые для этого материальные ресурсы, что приведет к снижению доходов сельхозтоваропроизводителей. В то же время, размер субсидий в рамках несвязанной поддержки сельхозтоваропроизводителей в области растениеводства характеризуется отрицательной динамикой (табл. 2). С 2013 по 2017 годы размер оказываемой на 1 га посевной площади поддержки снизился более чем в 2 раза.

Таблица 2 – Размер расчетной базовой ставки субсидии на 1 га посевной площади, руб.2

|

Наименование / Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Расчетная базовая ставка субсидии, в том числе: |

500 |

434 |

493,5 |

365,9 |

249,2 |

|

за счет средств федерального бюджета |

344 |

267 |

308,3 |

310,3 |

234,8 |

|

за счет средств региональных бюджетов |

156 |

167 |

185,2 |

55,6 |

14,4 |

Причиной такого резкого сокращения финансирования несвязанной поддержки стало значительное уменьшение бюджетных ассигнований федерального бюджета, а также снижение возможностей региональных бюджетов по выделению средств на данные цели. В Европейских странах размер погектарных субсидий составляет от 300 до 1000 евро и более на единицу площади, а для эффективного развития производства зерноводческой продукции требуется не менее 2147 руб. на 1 га посевной площади зерновых культур, что обеспечит рентабельность производства на уровне 39,9% [8]. Вместе с тем, современный уровень соответствующей государственной поддержки РФ не достигает ее значения пятилетней давности. Размер оказываемой на сегодняшний день несвязанной поддержки в РФ даже ниже

-

2 Составлено автором по данным Минсельхоза РФ.

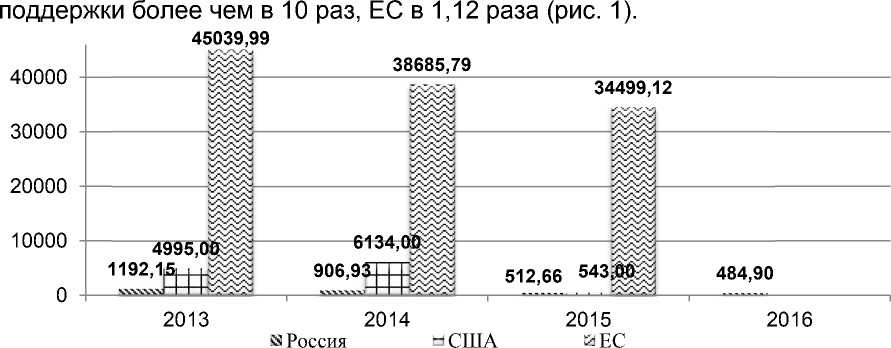

уровня 2012 года. Так, в 2012 году уровень поддержки сельскохозяйственных производителей на 1 га посевной площади составлял в ЕС 1386 долл. США/га, США – 136 долл. США/га, Канаде – 123 долл. США/га, Австралии – 94 долл. США/га, России – только 36 долл. США/га [9]. Слабое финансирование несвязанной поддержки по сравнению с ведущими странами мира отражается на стоимостных показателях, характеризующих развитие национального сельского хозяйства. Низкая обеспеченность финансовыми ресурсами соответствующего направления государственной поддержки отечественного аграрного сектора сдерживает рост стоимости валовой продукции отрасли. Например, в ЕС стоимость валовой продукции сельского хозяйства на 1 га пашни составляет 3275 долл. США, в то время как в России только 232 долл. США [10]. Подобное различие в производственных возможностях позволяет ЕС обеспечить не только собственную продовольственную безопасность, но и активно проникать на агропродовольственные рынки зарубежных стран, в том числе, и на российский. Ведущие агропродовольственные страны снижают размер оказываемой несвязанной поддержки своим сельскохозяйственным производителям. По сравнению с 2014 годом в 2015 году США сократили размер соответствующей

Рисунок 1 – Размер финансирования несвязанной поддержки некоторых стран, млн. долл. США3

Россию также не обошла данная тенденция и за рассматриваемый период размер несвязанной поддержки для отечественных сельхозтоваропроизводителей был сокращен практически в 2 раза. Сокращение объемов несвязанной поддержки в ЕС и США не будет иметь негативных последствий для их агропромышленных комплексов ввиду высокой продуктивности используемых в этих странах под сельскохозяйственное производство посевных площадей. Для России снижение уровня оказываемой ее национальным сельскохозяйственным производителям несвязанной поддержки окажется губительным для отрасли. Низкий уровень технологического развития отечественного сельского хозяйства наряду с нехваткой собственных оборотных средств вынуждает сельхозтоваропроизводителя осуществлять земледельческие работы в объеме, необходимом для достижения минимальной рентабельности. Урезание размера несвязанной поддержки снизит возможности сельскохозяйственных производителей РФ по надлежащей обработке посевных земель, что с учетом их низкой производительности, приведет к падению валового сбора продукции растениеводства. Кроме того, это вызовет сокращение посевных площадей вследствие увеличения расходов на их содержание в первоначально определенных для сельскохозяйственного производства размерах.

-

3 Составлено автором по данным ВТО.

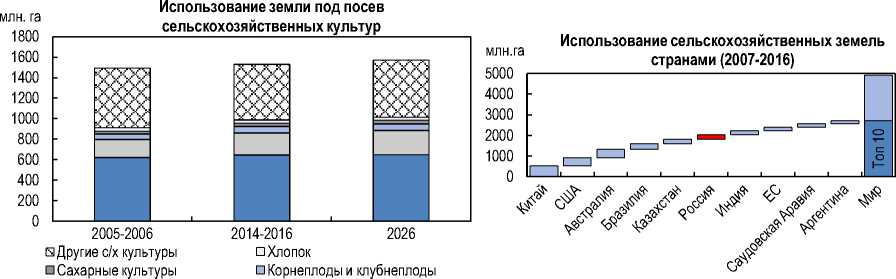

Таким образом, сокращение уровня несвязанной поддержки для отечественных сельскохозяйственных производителей негативно отразится на дальнейшем развитии российского аграрного сектора, поскольку будет способствовать как выведению земель из оборота, так и падению уровня производства сельскохозяйственной продукции. В настоящее время Россия находится на 6 месте в мире по использованию сельскохозяйственных земель, уступая по объемам соответствующих площадей, в том числе, Австралии, Бразилии и Казахстану (рис. 2). Согласно данным ОЭСР и ФАО глобальное использование сельскохозяйственных земель продолжит сокращаться в 2017-2026 гг., но более медленно по сравнению с предыдущим десятилетием и составит 24 млн. га [11].

Рисунок 2 – Тенденции глобального землепользования в сельском хозяйстве [11]

Зерновые культуры выращиваются примерно на 42% мировых сельхозугодий, около 14% занято масличными культурами, 4% мировых посевных площадей задействовано под выращивание корнеплодов и клубнеплодов, на посевы сахара и хлопка приходится по 2%. Остальная площадь (около 36%) выделена под бобовые, фрукты и овощи, другие многолетние культуры. Хотя ситуация с использованием сельскохозяйственных земель в мире представляется довольно стабильной, в разрезе государств она имеет свои различия. Площадь используемых сельскохозяйственных земель, особенно посевных земель, увеличивается в некоторых странах, имеющих к этому потенциал, и сокращается в других странах из-за факторов, включающих в себя урбанизацию, обезлесение и опустынивание [11]. Наибольшее расширение посевных площадей в 2007-2016 гг. имело место в Бразилии и Аргентине, соответственно, 10 и 8 млн. га (рис. 3). Ожидается, что в 2017-2026 гг. увеличение посевных площадей для этих двух стран будет аналогичным. Для остальных трех стран, в которых также наблюдалось расширение посевных площадей, ожидается замедление соответствующих темпов роста, отчасти из-за более низких ценовых ожиданий по сравнению с периодом 2007-2016 гг.

-

□ 2007-2016 □2017-2026

2 млн.

Рисунок 3 – Среднее ежегодное изменение площади посевных земель для отдельных стран [11]

Аргентина Бразилия Индонезия Австралия Танзания Россия Иран ЕС США

-1

-2

Значительное сокращение посевных площадей прогнозируется для США и ЕС в результате урбанизации и обезлесения, а также в связи с переоборудованием посевных площадей в многолетние пастбища. Для РФ тенденция сокращения посевных земель в 2017-2026 гг. также продолжится и их изменение будет практически таким же, как и в период 2007-2016 гг. При этом очевидно, что снижение размера финансирования несвязанной поддержки будет способствовать только ускорению темпов сокращения площади посевных земель. Кроме того, сокращение несвязанной поддержки доходов сельскохозяйственных товаропроизводителей приведет к существенному росту импортозависимости РФ в отношении продукции растениеводства [12]. Следовательно, сокращение объемов данной государственной поддержки негативно отразится на развитии национального растениеводства в долгосрочной перспективе.

Использование дифференцированного подхода при оказании несвязанной поддержки в области растениеводства обеспечивает более справедливое распределение средств федерального бюджета, что указывает на необходимость его дальнейшего применения и совершенствования [13]. Дифференциация несвязанной поддержки предусматривает решение следующих задач: 1) стимулирование повышения землеотдачи на основе интенсификации; 2) обеспечение частичного возмещения затрат по интенсификации производства; 3) выравнивание условий земледелия на различных по качеству землях; 4) поддержание социальных условий проживания сельского населения на землях с низким качеством почвы; 5) обеспечение объективности и прозрачности статотчетности сельскохозяйственных товаропроизводителей [14]. В то же время существующий порядок предоставления несвязанной поддержки сельскохозяйственным товаропроизводителям в области растениеводства не основан на дифференцированном подходе. Основными показателями, определяющими соответствующий размер финансирования, являются величина посевной площади и показатель почвенного плодородия. При этом если между посевной площадью и объемом финансирования имеет место прямая зависимость, то между первым показателем и значением почвенного плодородия – обратная. Одновременно с этим, субсидия по направлению возмещения части расходов на осуществление комплекса агротехнологических работ, рост уровня экологической безопасности сельхозпроизводства, а также на увеличение плодородия и качества почв в расчете на 1 га посевной площади зерновых, зернобобовых и кормовых сельскохозяйственных культур также не будет предоставляться регионам с наивысшими значениями показателей рентабельности в области растениеводства и рентабельности от реализации его продукции. Такого рода условия дестимулируют сельскохозяйственного производителя к внедрению инноваций в производство и способствуют утверждению экстенсивного типа развития национального сельского хозяйства. У землепользователей возникнет стремление к неоправданному увеличению посевных площадей при осуществлении экстенсивного производства с нарушением технологий выращивания сельскохозяйственных культур, что приведет к нарушению воспроизводственного процесса плодородия почвы [15].

Результаты и обсуждение. Условия оказания несвязанной поддержки повлияли на ее результаты. Так, данные о размере посевных площадей соответствующих сельскохозяйственных культур свидетельствуют о стагнации в землепользовании (табл.3). На протяжении длительного периода площадь посевных земель под выращивание зерновых, зернобобовых и кормовых культур остается практически неизменной. За рассматриваемый период рост соответствующих посевных площадей не достигал и 1% в среднем за год. Следовательно, существующие условия несвязанной поддержки сельскохозяйственных товаропроизводителей не содействуют активизации роста посевных площадей зерновых, зернобобовых и кормовых сельскохозяйственных культур.

Таблица 3 – Динамика изменения посевных площадей, занятых под зерновыми, зернобобовыми и кормовыми сельскохозяйственными культурами4

|

Наименование / Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Размер посевных площадей, тыс. га |

63043 |

63347 |

63616 |

63488 |

63953 |

|

В % к предыдущему году |

101,78 |

100,48 |

100,42 |

99,80 |

100,73 |

Динамика изменения посевных площадей льна-долгунца и технической конопли также не свидетельствует об устойчивом развитии соответствующих производственных направлений отечественного сельского хозяйства (табл.4).

Таблица 4 – Размер посевных площадей льна-долгунца и технической конопли, тыс. га5

|

Наименование / Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Лен-долгунец |

55 |

51 |

53 |

48 |

48 |

|

Техническая конопля |

3,6 |

2,6 |

2,3 |

2,45 |

4,4 |

За рассматриваемый период 2013-2017 гг. сокращение посевных площадей льна долгунца составило 3,3%. Для обеспечения расширенного воспроизводства льна потребуется в разы увеличить объемы государственной поддержки, в то время как ее размер сокращается. Несвязанная поддержка очень важна для производства льна. Это обусловлено уязвимостью данной сельскохозяйственной культуры от вредителей, сорняков и болезней. Ей необходима система защиты, предусматривающая наряду с применением удобрений осуществление агротехнических, химических и биологических мер борьбы [16]. Следовательно, уменьшение соответствующей поддержки приведет к падению урожайности льноволокна. Посевные площади технической конопли в 2017 году превысили соответствующий показатель 2013 года. По сравнению с 2016 годом в 2017 году рост посевных площадей составил 179,59%. В то же время существующие объемы производства технической конопли крайне незначительны и не позволяют в полной мере раскрыть экономический потенциал данной сельскохозяйственной культуры. Так, с 1 га конопли производится количество бумаги аналогичное 4 га леса, 10% ее посевных площадей до 1990 г. обеспечивали до 50% от всей отрасли растениеводства, в то время как текущий объем посевных площадей конопли более чем в 170 раз ниже уровня 1960-х гг. [17]. В РФ ежегодно ввозится несколько млн. тонн импортного конопляного и джутового волокна [18]. В то же время сократить импортозависимость посредством многократного увеличения посевных площадей технической конопли в условиях сокращения финансирования несвязанной поддержки в настоящее время не представляется возможным.

Валовый сбор сельскохозяйственных культур показывает разнонаправленную динамику (табл. 5). При этом следует отметить, что все нижеуказанные сельскохозяйственные культуры являются наиболее требовательными к почвенному плодородию [19]. Если в отношении валового сбора овощей открытого грунта наблюдается последовательный рост соответствующих объемов, то по картофелю и льноволокну с пеньковолокном в течение последних 2-х лет наблюдается снижение. В период 2013-2017 гг. рост валового сбора овощей открытого грунта составил 7,3%.

-

4 Составлено автором по данным Росстата.

-

5 Составлено автором по данным Росстата.

Таблица 5 – Валовой сбор отдельных сельскохозяйственных культур, тыс. т6

|

Наименование / Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Овощи открытого грунта |

3846,4 |

3927,1 |

4563,5 |

4593,6 |

5100,5 |

|

Картофель |

5358,2 |

6174,5 |

7550,3 |

6863,9 |

6742,4 |

|

Льноволокно и пеньковолокно |

40 |

37,6 |

45,7 |

41,8 |

39,2 |

Примечание. Сбор картофеля и овощей открытого грунта указан только в отношении сельскохозяйственных организаций, КФХ, включая ИП.

Несмотря на падение валового сбора картофеля в 2016-2017 гг. в целом за рассматриваемый период рост соответствующих объемов производства составил 5,9%. Вместе с тем, Россия имеет один самых низких показателей урожайности картофеля в Европе. Средняя урожайность российского картофеля находится на уровне 14-16 т/га, тогда как немецкого – 44,4 т/га, датского – 42,5 т/га, голландского – 42 т/га, ирландского – 39,1 т/га, французского – 39 т/га, а мировыми лидерами по урожайности являются американский и новозеландский картофель с показателем 49 т/га [20]. Сокращение валового сбора льноволокна и пеньковолокна за аналогичный период составило 0,5%. По некоторым данным, российское производство льноволокна и пеньковолокна не сможет обеспечить годовую потенциальную потребность страны в соответствующем сырье в рамках десятилетия [21]. Таким образом, снижение финансирования несвязанной поддержки негативно отражается на валовом сборе вышеупомянутых сельскохозяйственных культур, поскольку не обеспечивается как необходимый уровень их урожайности, так и рост соответствующих посевных площадей.

В отношении стимулирования развития отечественного семеноводства несвязанная поддержка также не оказала существенного влияния, как на рост соответствующих посевных площадей, так и на объемы производства семенного материала. Динамика изменения посевных площадей под семенники овощных культур за рассматриваемый период была крайне неоднородна: падение соответствующих показателей сменялось их ростом и наоборот, причем колебания были достаточно существенными (рис. 4).

2014 2015

2016 2017

□Семенники однолетних овощных культур

0Семенники двухлетних и многолетних овощных культур

□Семенники бахчевых продовольственных культур

□Семенники сахарной свеклы (высадки)

Рисунок 4 – Размер посевных площадей под семенной материал отдельных сельскохозяйственных культур, тыс. га7

За период 2014-2017 гг. сокращение посевных площадей было зафиксировано по семенникам однолетних овощных культур (-3,9%) и семенникам сахарной свеклы (-44,4%). Рост посевных площадей наблюдался, соответственно, по семенникам двухлетних и многолетних овощных культур (+4,6%) и семенникам бахчевых продовольственных культур (+19,1%). Подобная динамика изменения посевных площадей овощных культур не обеспечивает импортозамещение в области растениеводства по соответствующему направлению.

-

6 Составлено автором по данным Минсельхоза РФ.

-

7 Составлено автором по данным Росстата.

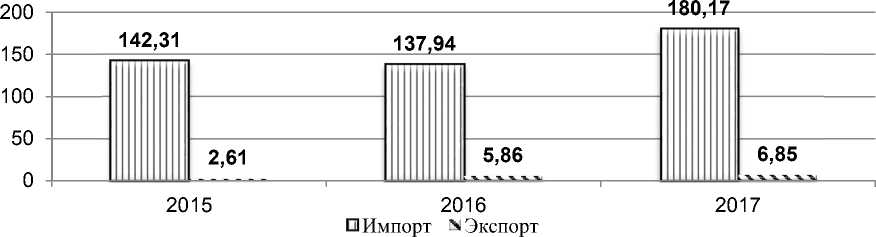

В настоящее время овощеводство РФ практически полностью зависит от импортных семян (рис. 5).

и Импорт 3 Экспорт

Рисунок 5 – Экспорт и импорт семян овощных культур, млн. долл. США [22]

В течение 3-х последних лет наблюдается существенный рост импорта семян овощных культур. Помимо низкого финансирования несвязанной поддержки данная ситуация обусловлена также ее условиями предоставления, касающимися использования соответствующего семенного материала. В частности, одним из условий предоставления несвязанной поддержки в области развития производства овощных культур является использование гибридов F1. Однако семена гибридов F1 необходимо каждый раз приобретать, поскольку их потомство за счет расщепления получается слишком пестрым и разнородным, и, соответственно, не способно обеспечить высокий урожай [23]. Следовательно, на сегодняшний день существующие условия оказания несвязанной поддержки стимулируют приобретение одноразовых семян овощных культур иностранного производства вместо поощрения развития производства отечественных элитных семян. При этом в России только 1 компания профессионально занимается селекцией овощных культур на уровне, позволяющем успешно конкурировать с французскими и голландскими производителями семян. Кроме того, существует проблема нехватки овощехранилищ, которая снижает покупательную способность сельскохозяйственных товаропроизводителей. Отсутствие возможности хранить произведенную продукцию вынуждает фермеров продавать ее за бесценок, что приводит к спаду покупки семян овощных культур по причине сокращения их финансовых возможностей [24]. С другой стороны, немало российских сортов семян овощных культур, которые по урожайности не уступают зарубежным конкурентам, испытывают затруднения в продвижении на рынок. Так, в 1993-2017 гг. заключено всего 538 лицензионных договоров, что по сравнению с другими сельскохозяйственными культурами является незначительным результатом [25].

Несмотря на в целом сложную ситуацию с импортозамещением семян овощных культур, по некоторым из них были достигнуты определенные положительные результаты. В частности, удалось стабилизировать положение на рынке сортов семенного картофеля (рис. 6). В течение 2-х последних лет российские сорта семенного картофеля занимают более 50% национального рынка. В то же время говорить об устойчивом положении производителей семян картофеля отечественных сортов на национальном рынке в долгосрочной перспективе пока преждевременно.

Рисунок 6 – Соотношение отечественных и зарубежных сортов на российском рынке семян картофеля, % [26, 27]

Также необходимо отметить высокий уровень государственной поддержки производителей семян в зарубежных странах. В странах ЕС размер господдержки высокоурожайных семян составляет 500 евро на 1 га, в то время как в России всего 1000 руб. [26]. Кроме того, в силу добровольности сертификации семян картофеля в РФ, объем ввозимых несертифицированных семян зарубежных производителей не отражается в соответствующем обороте семян.

Для развития селекции и семеноводства картофеля в РФ были внесены изменения в Федеральную научно-техническую программу развития сельского хозяйства на 2017-2025 годы. Постановлением Правительства РФ от 5.05.2018 № 559 данная научно-техническая программа была дополнена подпрограммой «Развитие селекции и семеноводства картофеля в Российской Федерации». На ее реализацию из федерального бюджета планируется направить более 11 млрд. руб. По итогам реализации этой подпрограммы, в частности, ожидается рост объема производства и реализации элитного семенного картофеля отечественной селекции – не менее чем на 18 тыс. т, создание не менее 12 новых конкурентоспособных сортов картофеля с заключением лицензионных соглашений на производство их семенного материала, обеспечение сохранности и поддержки не менее 7 коллекций сортов картофеля, достижение 25% доли произведенного и реализованного элитного семенного картофеля в общем объеме произведенного и реализованного на территории РФ семенного картофеля соответствующей категории, обеспечение 100% удельного веса производимых высококачественных семян картофеля. Вместе с тем, производство картофеля в товарном секторе в последнее время показывает отрицательную динамику. В 2016-2017 гг. имело место снижение валового сбора картофеля в российских сельскохозяйственных предприятиях, КФХ и ИП по сравнению с предыдущими годами (2015 год – 7235 тыс. т, 2016 год – 6864 тыс. т, 2017 год – 6320 тыс. т), урожайности с 223 ц/га в 2016 году до 214 ц/га в 2017 году, сокращение посевных площадей (2015 год – 330 тыс. га, 2016 год – 309 тыс. га, 2017 год – 297 тыс. га) [28].

Оптовые цены на картофель российского производства урожая 2015-2017 гг. испытывали резкие колебания. Например, в августе 2017 года падение оптовой цены на картофель за неделю составляло 7,5%, за месяц – 33,3%, что было связано с сезонным ослаблением цен. Пик цен на картофель приходился на 22 неделю календарного года, и ее наивысший уровень был зафиксирован в 2015 году [29]. При таких неблагоприятных условиях России удалось добиться обеспеченности в семенном материале картофеля (рис. 7).

|

7КЛЛ |

|

|

7000 6500 66i 6000 |

46,7 _____ ^ V^>w^ Г ’ ’ 6770 6760 ^^ ШШШШЖйШ7000 00 0 / f и О f UU 6700 |

|

2013 |

2014 2015 2016 2017 |

|

^ Объем производства □ Импорт |

|

Рисунок 7 – Производство и импорт семенного картофеля в РФ, тыс. т [30]

Импорт семян картофеля несущественен и не оказывает значительного влияния на динамику его производства. В то же время большинство семенного материала картофеля для посадки является иностранными семенами картофеля. В 2016 году 11 сортов составляли 68% всего семенного материала на посадку под урожай, в том числе, российские – 21,4% (Невский – 13,1%, Удача – 6,2%, Жуковский ранний – 2,6%) и иностранные 46,6% (Ред Скарлетт – 18,2%,

Романо – 5,7%, Леди Клер – 3,5%, Импала – 2,6%, Гала – 6,7%, Розара – 5%, Зекура – 2,9%, Каратоп – 2%) [31]. Тем не менее, у отечественного картофельного семеноводства имеется существенный потенциал для развития. Об этом свидетельствуют данные о ежегодных потребностях отрасли в семенном картофеле. Так, по оценке ассоциации производителей семенного картофеля «Новый картофель» потребность в оригинальных семенах составляет: миниклубни – 1,1 млн. шт., 1ПП – до 300 т, ССЭ – 1,5 тыс. т, семенах высоких репродукций: СЭ – 11 тыс. т, Э – 77 тыс. т, репродукционных семенах: РС1 – 590 тыс. т, РС2 – 4500 тыс. т [32].

Высокая импортозависимость по семенному материалу характерна для семян кукурузы. Импорт семенного материала данной сельскохозяйственной культуры в десятки раз превышает экспорт и составляет ежегодно сотни миллионов долларов США (рис. 8).

Рисунок 8 – Экспорт и импорт семян кукурузы, млн. долл. США [33]

Фактически можно говорить о тотальной зависимости по семенам кукурузы от зарубежных поставок. При этом Россия входит в десятку стран-мировых лидеров по выращиванию кукурузы. По итогам сезона 2016/2017 гг. она заняла 9-е место по производству кукурузы с показателем 15,3 млн. т. Основным препятствием к значительному увеличению посевов кукурузы в РФ является недостаточность производства ее семян. При потребности более 400 тыс. т семян производится примерно 200 тыс. т, или 50% от необходимого уровня, что приводит к пустованию значительных площадей сельскохозяйственных земель [34]. Нехватка отечественного семенного материала кукурузы компенсируется за счет зарубежных поставок. Это является основным риском выращивания кукурузы в РФ. Имея явное ценовое преимущество перед зарубежными конкурентами, отечественные семена кукурузы в настоящее время не занимают даже и половины национального рынка. Такое положение отечественных семян кукурузы на соответствующем национальном рынке обусловлено несколькими причинами. Во-первых, вследствие слабой законодательной базы допускается осуществление размножения без контроля оригинатора, что приводит к потере качества отечественного посевного материала на этапе семеноводства. Во-вторых, 2/3 российских гибридов – это гибриды силосного направления [35].

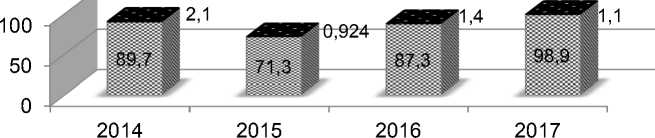

Еще одной сельскохозяйственной культурой, в отношении семенного материала которой необходимо осуществить импортозамещение, является подсолнечник. В течение 2 последних лет наблюдается рост объемов реализации его семян (рис. 9). В то же время данный положительный результат не обеспечивает достижение независимости в отношении семенного материала подсолнечника. Это связано с тем, что большинство используемых под его посев семян – импортные. Широкое использование зарубежного семенного материала подсолнечника объясняется его превосходством над отечественными аналогами по качественным признакам.

|

10000000 5000000 0 |

7617235 7485907 8755209 9384858 2014 2015 2016 2017 |

Рисунок 9 – Реализация семян подсолнечника хозяйствами всех категорий, т8

Рост валового сбора подсолнечника в РФ обеспечивался в основном за счет повышения интенсивности использования иностранных семян. В 2009 году валовый сбор подсолнечника составил 6,5 млн. т при доле импортного семенного материала в 40%, в 2010 году – 5,3 млн. т (35%), в 2011 году – 9,7 млн. т (42%), в 2012 году – 7,9 млн. т (53%), в 2013 году – 10,2 млн. т (63%), в 2014 году – 8,9 млн. т (55%) [36]. В последние годы данная динамика получила свое продолжение. В 2015 году валовый сбор подсолнечника составил 9,2 млн. т [37] при доле иностранных семян в посевах до 80% [38]. Валовый сбор подсолнечника в 2016 году достиг показателя 10,7-10,8 млн. т [39] с долей зарубежного семенного материала 72% [40]. В 2017 году валовый сбор подсолнечника снизился по сравнению с предыдущим годом до 10,5 млн. т [39], а доля иностранных семян в посевах находилась на уровне 81,7% [41]. Усиление импортозависимости в отношении семенного материала подсолнечника соответствует динамике его внешней торговли (рис. 10). Сохраняется тенденция роста импорта семян подсолнечника в последние годы.

Рисунок 10 – Экспорт и импорт семян подсолнечника, млн. долл. США [22]

Вместе с тем, имеет место также и рост экспорта семян отечественного производства. Это является положительным моментом, характеризующим развитие национального производства семенного материала подсолнечника. Однако оно пока не способно в достаточной мере заместить импорт зарубежных семян. Необходимо стимулировать создание и последующую передачу в производство высокопродуктивных сортов и гибридов подсолнечника, устойчивых к основным вредителям и болезням, а также продвижение его новых отечественных сортов и гибридов на национальный и зарубежный рынки.

Наиболее тяжелая ситуация с импортозамещением по семенному материалу сельскохозяйственных культур наблюдается в настоящее время в отношении сахарной свеклы. На сегодняшний день положение с семенами сахарной свеклы можно назвать критическим. Российский рынок на 90-95% зависит от иностранных поставщиков [42]. Это полностью согласуется со структурой внешней торговли семян сахарной свеклы, где практически полностью превалирует импорт (рис. 11). Кроме того, экспорт соответствующей продукции не значителен и характеризуется отрицательной динамикой, что свидетельствует о слабом развитии отечественного производства семян сахарной свеклы. При этом у отрасли имеется потенциал для развития. Так, ежегодная потребность в семенах сахарной свеклы составляет 4 тыс. т [43]. Динамика пополнения сортимента сахарной свеклы показывает полное доминирование зарубежных гибридов и снижение темпов регистрации отечественных.

-

8 Составлено автором по данным Росстата.

и Импорт а Экспорт

Рисунок 11 – Экспорт и импорт семян сахарной свеклы для посева, млн. долл. США [33]

В 2016 году в Государственный реестр селекционных достижений было включено 32 новых гибрида, из них 9,4% отечественной селекции, в 2015 году – 22 гибрида (0% отечественной селекции), в 2014 году – также 22 гибрида (4,5% отечественной селекции), в 2013 году – 21 гибрид (4,8% отечественной селекции), в 2012 году – 19 гибридов (10,5% отечественной селекции) [44]. Вытеснение отечественных семян с национального рынка было во многом связано с повсеместным внедрением иностранных технологий производства сахара в начале 90-х гг. ХХ в. Они существенно отличались от отечественных и были полностью ориентированы на использование зарубежного семенного материала. В то же время импортозамещение семенного материала сахарной свеклы является привлекательным инструментом развития соответствующего производства, поскольку позволяет аграриям сэкономить значительные средства. Например, свекловоды республики Татарстан, используя местные семена взамен западноевропейских, сократили затраты на их покупку на 115 млн. руб. ежегодно [45]. Однако, затраты на селекцию достаточно велики, а существующая государственная поддержка не позволяет результативно проводить импортозамещение в области семенного материала сахарной свеклы.

Выводы . Таким образом, следует признать, что результаты несвязанной поддержки сельскохозяйственных товаропроизводителей пока несущественны. В основном это связано с низким уровнем финансирования соответствующего направления и его сокращением в последние годы. Для повышения эффективности несвязанной поддержки необходимо осуществить комплекс мер финансового и нефинансового характера. Во-первых, необходимо существенно увеличить уровень финансирования несвязанной поддержки. Во-вторых, следует устранить в качестве условия ее предоставления региональное софинансирование, которое препятствует получению соответствующей поддержки сельскохозяйственным производителям субъектов РФ с низким уровнем собственных доходов. В-третьих, изменить порядок расчета несвязанной поддержки, исключив возможность отказа в ее получении регионам с наивысшими показателями плодородия почв и рентабельности в области растениеводства и реализации его продукции. В-четвертых, использовать дифференцированный подход при предоставлении несвязанной поддержки, который должен учитывать уровень почвенного плодородия, степень интенсификации труда и технической оснащенности, а также технический потенциал сельхозпредприятия. В-пятых, правила предоставления несвязанной поддержки должны исключить возможность неоправданного увеличения посевных площадей соответствующих сельскохозяйственных культур. Данные меры направлены на совершенствование предоставления несвязанной поддержки, что благоприятным образом отразится на ее результативности и позволит ускорить достижение предусмотренных государством показателей в области импортозамещения в аграрном секторе РФ.

Список литературы Несвязанная поддержка сельскохозяйственных товаропроизводителей РФ в аспекте импортозамещения: проблемы и результаты

- Кушнарев Е.Н. Государственная поддержка сельскохозяйственных товаропроизводителей Амурской области в чрезвычайной ситуации // Дальневосточный аграрный вестник. 2014.№ 1 (29). С. 72-75.

- Беспахотный Г.В. Проблемы государственной поддержки сельскохозяйственных товаропроизводителей // Образование, наука и производство. 2013.№ 3. С. 8-11.

- Ададимова Л.Ю., Полулях Ю.Г. Влияние несвязанной поддержки доходов в растениеводстве на стоимость сельскохозяйственных угодий // Экономический анализ: теория и практика. 2015. № 31. С. 39-50.

- Шкарупа Е.А. Финансово-кредитная поддержка сельскохозяйственных товаропроизводителей как фактор развития их предпринимательского потенциала // Управление экономическими системами: электронный научный журнал. 2014. № 10.

- Юркова М.С., Пшенцова А.И. Государственная поддержка сельскохозяйственных отраслей как основа высокой конкурентоспособности производства в преддверии вступления в ВТО // Никоновские чтения. 2011. № 16. С. 161-163.