Невозвратная эмиссия как источник финансирования производства общественных благ

Автор: Светлов Николай Михайлович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 7 (238), 2021 года.

Бесплатный доступ

В статье анализируется механизм стабилизации монетарной системы, допускающей финансирование производства общественных благ за счет невозвратной эмиссии (в нормативных объемах) на условиях постановки активов финансируемых производителей на балансы банков-эмитентов. Рассматривается случай, когда стабилизацию затрудняет рост заработной платы. Определяются режимы, при которых с течением времени система стабилизируется, что расширяет возможности роста предложения общественных благ и расширения занятости в их производстве.

Финансирование производства общественных благ, моделирование монетарных систем, невозвратная эмиссия, модель системной динамики

Короткий адрес: https://sciup.org/170191319

IDR: 170191319 | DOI: 10.24412/2072-4098-2021-7-48-60

Non-returnable money issue as a source of financing for the production of public goods

The article analyzes the mechanism of stabilization of the monetary system, which allows financing the production of public goods through non-refundable emission (in normative volumes) on the basis of placing the assets of the financed producers on the balance sheets of issuing banks. The case is considered when the stabilization is hampered by the growth of wages. The modes are determined under which the system stabilizes over time, which expands the opportunities for the growth of the supply of public goods and the expansion of employment in their production.

Текст научной статьи Невозвратная эмиссия как источник финансирования производства общественных благ

Дефицит финансирования – корень многих назревших проблем современного хозяйства (см. [1; 2, с. 68–69; 3; 4, с.12]). Дефицит финансирования препятствует развитию качественного образования, доступной медицины, содержанию мощного научного сектора, решению задач по сохранению среды обитания человека и поддержанию обороноспособности – словом, наращиванию производства различных общественных благ (далее – ОБ). Бремя институций, искусственно придающих характер частных благ различным цифровым активам, также навязано отсутствием источника финансирования их производства при сохранении естественного для них статуса общественных благ. Ситуация усугубляется пользой снижения бремени налогов и затрат на их администрирование для поддержания и наращивания международной конкурентоспособности отечественной промышленности.

Вместе с тем дефицит финансирования препятствует предоставлению занятости и достойного дохода труженикам, высвобождаемым из промышленности в результате роботизации из сфер производства нематериальных благ и услуг, управления, финансов под давлением цифровизации, сопровождаемой постепенным развитием технологий искусственного интеллекта. Преодоление дефицита финансирования содействовало бы созданию новых рабочих мест в сфере производства обществен- ных благ, которая потенциально способна абсорбировать практически неограниченные объемы трудовых ресурсов. В самом деле, сегодняшние воспитанники детских садов, ученики, студенты, пациенты привыкли к тому, что внимание к их проблемам со стороны воспитателей и преподавателей, медсестер и врачей жестко регламентировано на уровне, не обеспечивающем психологический комфорт. Эта ситуация вынужденная, любая возможность преодолеть ее должна использоваться. При достаточном финансировании разнообразие производимых общественных благ могло бы нарастать не меньшими темпами, чем это происходит сегодня с частными благами. Наконец, перечень общественных благ может пополняться за счет тех благ, считающихся ныне частными, потребление которых неоправданно ограничивается чрезмерными издержками владения и рыночного обращения.

Сегодня отрицательное влияние научнотехнического прогресса на занятость уравновешивается большей частью через два механизма:

-

1) бюджетное перераспределение, предел которому задает острая международная конкуренция за наиболее щадящие налоговые режимы;

-

2) навязывание разнообразных услуг через непрерывное усложнение нормативного правового регулирования.

Первый механизм создает рабочие места в бюджетной сфере, второй – в сфере услуг. В конечном счете и от первого, и от второго страдает промышленное производство – его финансовые результаты становятся труднопредсказуемыми, а значит, ухудшается инвестиционный климат; замедляется рост производства; страдает мотивация к соблюдению норм законодательства, провоцируя рост теневой экономики.

На поиск более действенных решений перечисленных проблем направлено исследование институции, предполагающей, что производители общественных благ финансируются за счет регулируемой невозвратной эмиссии. Функция эмитента вменяется коммерческим банкам, причем банк, финансирующий некоторого производителя общественных благ, получает на него права собственности на началах ограниченной ответственности. Таким образом, банк получает возможность отразить у себя на балансе оценочную (нормативную) стоимость, пропорциональную размерам выделяемого невозвратного финансирования. Это мотивирует банки к владению производителями общественных благ и наделяет их способностью вовлекать соответствующие права в рыночное обращение. Объемы финансирования за счет невозвратной эмиссии должны регламентироваться нормативами, устанавливаемыми центральным банком.

В настоящей статье продолжается исследование этой институции, начатое в работе [5] применительно к случаю неизменной средней ставки реальной заработной платы. Здесь рассмотрен более сложный случай, когда ставка реальной заработной платы растет пропорционально росту производительности труда. Цель исследования – показать, что даже в таком случае, при выполнении определенных условий, исследуемая институция не препятствует стабилизации экономической динамики с течением времени: существует стратегия центрального банка по управлению обычной кредитной эмиссией, обеспечивающая контроль над инфляцией в долгосрочном горизонте времени.

Для достижения указанной цели достаточно подобрать монетарной системе, в которую инкорпорирована исследуемая институция, такой режим функционирования (хотя бы один), в котором ее динамика стабилизируется, а указанное условие роста ставки заработной платы выполняется. При этом используемый метод исследования, как и в работе [5], – моделирование системной динамики.

Опыт применения системнодинамической парадигмы к моделированию монетарных систем

Формирование денежной массы и темпа инфляции во взаимосвязи с многочисленными динамическими процессами, протекающими в экономике, – это по своей сути проявления системной динамики, и неудивительно, что моделирование системной динамики как метод исследования монетарных систем имеет довольно длительную историю. Во многих случаях задачи изучения монетарных систем – это задачи о существовании решений с заданными свойствами. Модели системной динамики позволяют «нащупать» минимально необходимый набор условий, обеспечивающих или, наоборот, исключающих существование таких решений. В рамках позитивной экономической теории вопрос о том, присущ или нет такой набор условий реальной монетарной системе, – это вопрос следующего этапа исследования, где потребуется применение строгих статистических тестов. Что же касается нормативной теории, то вопросы ставятся иначе: какие институции требуется внедрить в существующую монетарную систему (либо, наоборот, упразднить) для того, чтобы наделить ее желаемыми свойствами; какие затраты и риски с этим связаны; какие факторы будут содействовать переменам, а какие – препятствовать.

Самая ранняя научная работа, доступная автору, где монетарная система изучается при помощи модели системной динамики

[6], опубликована еще в 1989 году. В ней разработана модель, исследующая влияние на объем денежной массы инфляции, бремени налогов, банковского процента и уровня заработной платы. Модель используется для решения задачи нормативной экономической теории: подбора значений этих четырех параметров, обеспечивающих удовлетворительное сочетание высоких темпов экономического роста и долгосрочной стабильности монетарной системы Китайской Народной Республики.

Спустя полтора десятилетия в Египте была опубликована работа [7], где модель системной динамики использована для изучения развития банковского кризиса и обнаружения возможностей его предотвращения или смягчения. Эта работа обогащает как позитивную, так и нормативную экономическую теорию. Она опирается на ряд более ранних макроэкономических моделей системной динамики, включая представленную в широко известной монографии Дж. Стермана [8]. Но среди предшествующих ей работ нет моделей, описывающих формирование денежной массы в целом. Предметом этих работ выступает в первую очередь накопление и использование инвестиционных ресурсов, а также вопросы занятости, спроса и предложения денег в духе неоклассической макроэкономики.

В том же году, что и работа [7], вышла работа [9], в которой эмиссия денег приравнивается к разнице между суммарным доходом потребителей и потребительскими расходами плюс экзогенное предложение денег. Механизм, обеспечивающий такое равенство, в модели не расписан. Цель моделирования – исследование эффекта экзогенного предложения денег в вальрасовском равновесии, а также при двух альтернативных правилах поведения потребителей.

Еще шесть лет спустя публикуется более основательная и тщательно проработанная в теоретическом аспекте работа [10], в которой модель системной динамики, нацеленная на исследование вариантов макропру- денциальной политики, представляет собой развитие трехпериодной теоретической модели [11]. При этом модель [10] не содержит в явном виде субмодели денежной массы и не позволяет вычислить ее размер в тот или иной момент времени. Моделируемое поведение банков описывается как предложение ими денег (в форме инвестиций в реальный сектор), зависящее от разницы между «ожидаемой» и «фактической» прибылью. Если первую из них оценить как произведение максимально возможного темпа сбалансированного роста активов реального сектора на их стоимость в текущих ценах (хотя статья допускает и другие толкования), то такое понимание сближает модель [10] с моделью, используемой в нашем исследовании.

Работа [12], в которой монетарная система также описывается в рамках парадигмы системной динамики, посвящена сопоставительному исследованию стабильности системы, основанной на публичных деньгах (см. [13]), в сравнении с реально существующей кредитно-денежной системой. Показано, что система, основанная на публичных деньгах, стабильнее. В модели присутствует переменная, описывающая денежную массу в целом. При моделировании кредитно-денежной системы банковский процент выступает регулятором объема кредитной эмиссии, то есть постулируется (в данном случае явно) инвариантная по отношению к модельному времени функция спроса на деньги, зависящая от банковского процента. Это исследование интересно для наших целей в том отношении, что источником публичных денег в работе [13] (и, следовательно, в одной из двух моделей, представленных в работе [12]) является невозвратная эмиссия. Однако в нашем исследовании невозвратная эмиссия не производит публичные деньги – она осуществляется банками при соответствующем регулировании со стороны центрального банка, не предполагает демонтаж существующих институтов монетарной системы и не пренебрегает сложившимся вокруг них балансом интересов.

В 2019 году модель системной динамики использована для исследования проблем банковской системы Ирана (см. [14]). Она подобна конечно-разностной модели [15] (идеи которой взяты за основу при разработке модели [5]) в двух аспектах. Во-первых, обе эти модели описывают причины возможного различия темпов роста денежной массы при одних и тех же параметрах реального сектора экономики и темпах инфляции. Во-вторых, допускают балансирование спроса и предложения на денежном рынке при различающихся значениях банковского процента без изменения темпа инфляции.

Особенности модели [15] сделали возможным аналитическое исследование свойств монетарных систем. Максимально упростив эту модель, удалось для простейшей монетарной системы сформулировать математическое условие стационарного режима, при котором капитал банков, задолженность по кредитам и денежная масса растут с одним и тем же постоянным темпом при неизменной ставке процента за кредит (см. [16]). Для этого, во-первых, отношение валовой задолженности по кредиту к капиталу банков должно в любой момент времени быть на единицу больше отношения денежной массы к капиталу банков в начальный момент времени (а значит, в силу стационарности и во все последующие моменты). Во-вторых, средний по экономике банковский процент по кредитам должен быть равен темпу прироста денежной массы, деленному на валовую задолженность по кредиту и умноженному на капитал банков.

Таким образом, простейшую монетарную систему можно сбалансировать на сколь угодно длительный срок при произвольном уровне банковского процента, если с ним согласован темп прироста денежной массы. При выполнении указанных соотношений реальный сектор никак не влияет на динамику денежной массы, кредитной массы и капитала банков. От ситуации в нем зависят лишь темп инфляции и потери реальных активов из-за банкротств.

Выводы статьи [16] имеют в своей основе три весьма существенных упрощения: во-первых, банки не имеют иных активов, кроме выданных кредитов; во-вторых, их пассивы, за исключением капитала, никак не влияют на кредитование; в-третьих, задолженность по кредиту всегда погашается полностью и в срок. Тем не менее найденное условие стационарности абстрактной монетарной системы весьма ценно в двух отношениях. Первое: оно доказывает, что нестабильность не является имманентным свойством монетарных систем. Она возникает, с одной стороны, вследствие изъянов регулирования, в частности, отсутствия контроля одновременно над всеми параметрами, входящими в условие стационарности; с другой – из-за наличия каналов трансмиссии неустойчивости реального сектора в монетарную сферу. В частности, выявленное в работе [17] противоречивое влияние ключевой ставки Банка России на российскую монетарную систему получает с этой точки зрения вполне естественное объяснение. Второе: принципиальная возможность стационарности стимулирует исследования, направленные на поиск институций и (или) алгоритмов управления, обеспечивающих достижение реальной монетарной системой удовлетворительной управляемости и стабильности.

Для моделирования банковской системы – главной подсистемы монетарных систем – применяются динамические модели, включающие, подобно моделям системной динамики, систему дифференциальных уравнений, но формулируемые в экстремальной постановке. Такие модели достигли намного более продвинутого уровня в сравнении с описанными выше. Имеется успешный опыт аналитического решения задач калибровки моделей такого рода по фактическим данным (см. [18, 19]). Это позволяет применять такие модели в прогнозировании с точностью, превосходящей, как сообщают авторы указанных работ, хорошо себя зарекомендовавшие эконометри- ческие модели. Для монетарной системы в целом подобный опыт нам не встречался, хотя ее описание в экстремальной постановке также возможно (примером служит работа [20]).

Применение имитационного моделирования для исследования банковской системы не ограничивается парадигмой системной динамики: имеется интересный опыт построения для этой цели агентно-ориентированных моделей (см. [21]).

В целом можно констатировать тенденцию постепенного роста доверия к результатам исследования различных аспектов функционирования монетарной системы, полученных при помощи методов имитационного моделирования.

Методика

Модель системной динамики, использованная в настоящей статье, в основном повторяет модель [5], дополняя ее переменной ставкой оплаты труда и более аккуратным расчетом прибыли промышленности. Обе эти модели наследуют у модели [15] ряд интересных особенностей, которые отличают все три модели от иных моделей схожего назначения.

Прежде всего банковский процент введен в них как независимый параметр. Предполагается, что банки, стремясь избежать потерь из-за невозврата кредитов, следуют стратегии как можно более полного рефинансирования имеющейся задолженности; центральный банк по тому же мотиву осторожен в их сдерживании; заемщики, догадываясь о стратегии банков и о позиции регулятора, берут кредиты в нужных им объемах, какой бы ни была заданная ставка процента: они рассчитывают на рефинансирование и убеждаются, что этот расчет себя оправдывает. Таким образом, ставка процента неэффективна в качестве регулятора объема кредитования в целом по экономике, а спрос на кредиты и их пред- ложение остаются сбалансированными при ее изменении в широком диапазоне.

В этом отношении налицо сходство с моделью [19], которая тоже не обусловливает процентную ставку предложением кредита или спросом на депозиты – она учитывается лишь при расчете финансового баланса банковской системы. Успех модели [19] в воспроизведении фактических данных по России за период 2010–2017 годы подтверждает обоснованность такого подхода. Доказывается, что процентная ставка работает, скорее, на микроуровне в качестве фактора перераспределения кредитных ресурсов между заемщиками и депозитов между банками. Даже в краткосрочном горизонте времени на макроуровне ставка практически не действует как регулятор суммарного размера выданных кредитов или привлеченных депозитов.

В основу модели положено представление о том, что общая сумма номинальной прибыли, получаемой за один шаг модельного времени всеми экономическими агентами, кроме банков, равна разнице между выданным и возвращенным (с процентами) кредитом за время одного оборота денежной массы за вычетом расходов на оплату труда по всем секторам и потерь промышленности из-за банкротств за тот же период. Другими словами, суммарная номинальная прибыль всех производителей определяется преимущественно в монетарной сфере, тогда как от ситуации в производственной сфере зависит реальная стоимость номинальной прибыли.

Еще одной особенностью используемой модели является то, что пассивы банков представлены только капиталом, который складывается из начального капитала, прав владения производителями общественных благ 1 и накопленных процентных платежей по выданным кредитам (за вычетом списания кредитов из-за банкротств). Считается, что центральный банк устанавливает норматив выдачи кредитов в расчете именно на капитал банков. Норматив рассчитывается отдельно для каждого момента модельного времени таким образом, чтобы оправдать ожидания заданной доли заемщиков о рефинансировании их задолженности. Ввиду такого поведения центрального банка дополнительное включение в стоимость пассивов каких-либо обязательств (например депозитов) не имеет смысла: оно усложнило бы модель, но никак не повлияло бы на динамику монетарной системы. Норматив рассчитывался бы к иной базе, но общая сумма выданных кредитов осталась бы прежней.

В отличие от модели [15] модель [5] и ее модификация, используемая в настоящей статье, содержат эндогенные переменные, характеризующие занятость (в разрезе секторов) и производительность труда. Это продиктовано фокусировкой исследований, в которых используются указанные модели, на социальной проблеме, на отыскании возможностей и формальных условий полной занятости трудящихся, высвобождаемых из коммерческих секторов. В обеих моделях дефицит труда сдерживает рост активов промышленности, а избыток полностью поглощается сектором, производящим общественные блага. Эмиссия всегда достаточна для содержания сектора общественных благ в размере, необходимом для того, чтобы занять всех нуждающихся.

Технический документ, содержащий формальное описание используемой модели (с использованием нотации инструментального средства VenSim для записи уравнений), размещен в интернете 2.

Далее с помощью этой модели исследуется динамика монетарной системы, в которой заработная плата в расчете на одного работника пропорциональна эндогенной производительности труда. Исходя из сформулированной в начале статьи цели исследования искомый режим функционирования монетарной системы, начиная с не- которого момента t* модельного времени 3, должен обладать следующими свойствами:

-

• инфляция должна стать стабильно низкой – не выше экзогенной ставки процента по кредитам;

-

• дефляции быть не должно;

-

• промышленность должна работать с прибылью.

Кроме того, промышленное производство и его коммерческое кредитование не должны прерываться в течение всего моделируемого периода. Необходимым (но не достаточным) условием этого служит наличие у банков ненулевых активов.

Из практических соображений желательно, чтобы момент t * наступил как можно раньше, но для наших целей достаточно доказать хотя бы возможность существования такого момента. В настоящей статье компьютерные эксперименты охватывают сто шагов (лет) модельного времени, а значение t *, относящееся к первым трем четвертям этого периода, признается приемлемым. Такой выбор не имеет значения для существа дела – ведь всегда можно увеличить длительность моделируемого периода или считать шаг модельного времени равным не году, а, скажем, кварталу – важно лишь, чтобы период модельного времени после момента t * был достаточно длительным, чтобы с достаточной уверенностью экстраполировать сложившуюся динамику за пределы моделируемого периода.

Как и в работе [5], задача отыскания интересующего нас режима решается при каждом из двух дополнительных условий: при постоянной либо при линейно возрастающей численности трудоспособного населения.

Результаты

В таблице приведены найденные в результате компьютерных экспериментов

Значения параметров модели, обеспечивающие стабилизацию исследуемой монетарной системы

|

Параметр |

Фиксированная численность населения |

Растущее население |

|

Активы промышленности при t = 0, ден. ед. |

1 |

1 |

|

Максимальный годовой выпуск в расчете на 1 ден. ед. активов промышленности, ден. ед. |

0,5 |

0,5 |

|

Активы банков при t = 0, ден. ед. |

0,5 |

0,5 |

|

Процент по кредитам, % годовых |

4 |

4 |

|

Норма рефинансирования задолженности |

0,9 |

0,901 |

|

Скорость денежного обращения, обороты в год |

1 |

1 |

|

Активы сектора общественных благ (сектора ОБ) при t = 0, ден. ед. |

0,1 |

0,1 |

|

Затраты на содержание сектора общественных благ (без заработной платы), ден. ед. затрат на ден. ед. активов сектора |

0,25 |

0,614 |

|

Трудоспособное население при t = 0, млн чел. |

1 |

1 |

|

Абсолютный прирост населения, млн чел./год |

0 |

0,03 |

|

Производительность труда при t = 0, ден. ед. активов промышленности на 1 млн чел. |

1,02 |

1,02 |

|

Реальная заработная плата при t = 0, ден. ед./млн чел. |

0,25 |

0,25 |

|

Параметр влияния производительности труда на заработную плату одного работника * |

1 |

1 |

|

Параметр влияния размера сектора общественных благ на прирост производительности труда * |

0,25 |

0,2276 |

|

Стандартное отклонение нормированной прибыли промышленности, ден. ед. прибыли на ден. ед. задолженности |

1 |

1 |

|

Минимально допустимая занятость в секторе общественных благ, процент трудоспособного населения |

10 |

10 |

|

Средние потери активов промышленными предприятиями, работающими в убыток (норма потерь из-за банкротств), % в год |

25 |

25 |

|

Искомая величина – момент t *, год |

49 |

57 |

* Ноль соответствует отсутствию влияния, единица – прямой пропорциональности.

значения параметров модели, приводящие к таким двум режимам функционирования изучаемой монетарной системы, которые отвечают всем условиям, сформулированным в предыдущем разделе статьи. Символом t в таблице обозначен номер шага (года) модельного времени.

Поскольку при указанных значениях параметров значение t* находится в пределах интересующего нас интервала [0; 75], можно заключить, что устойчивый режим функционирования моделируемой монетарной системы достижим 4. Значит, при росте заработной платы, пропорциональном росту производительности труда, финансирование производства общественных благ за счет невозвратной эмиссии по истечении некоторого периода нестабильности способно обеспечить долгосрочное устойчивое функционирование экономики при полной занятости.

Однако это возможно далеко не при любых обстоятельствах: в частности, ряд параметров – максимальный годовой выпуск, производительность труда, норма влияния на нее размера сектора общественных благ, норма потерь из-за банкротств – могут иметь значения, не совместимые с достижением стабильного функционирования экономики при невозвратной эмиссии. Это верно и для случая неизменной оплаты труда одного работника (см. [5]), однако при ее росте пропорционально производительности труда требования к перечисленным параметрам оказываются намного более жесткими, а отыскать их подходящие значения труднее. Значит, пропорциональная зависимость ставки заработной платы от производительности труда существенно ограничивает (но не исключает) возможность практического применения изучаемой институции.

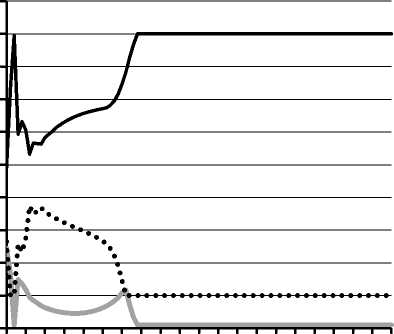

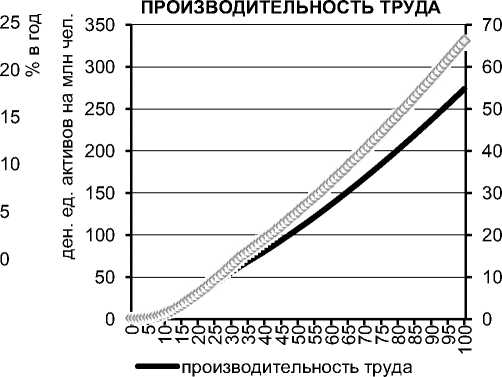

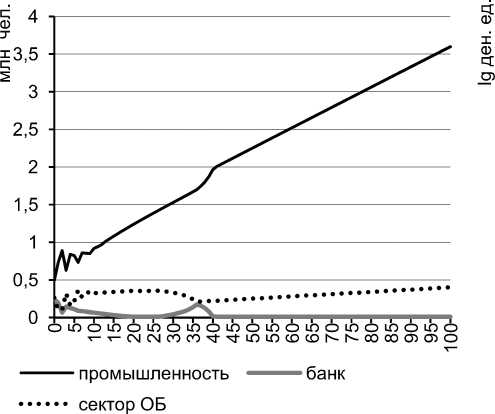

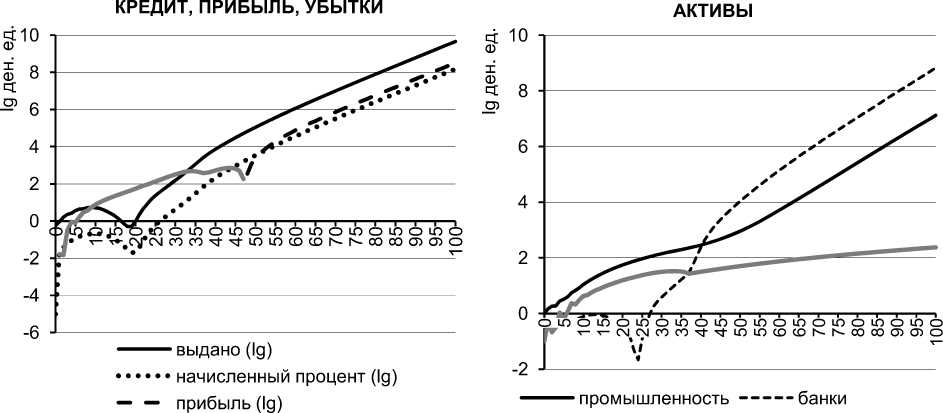

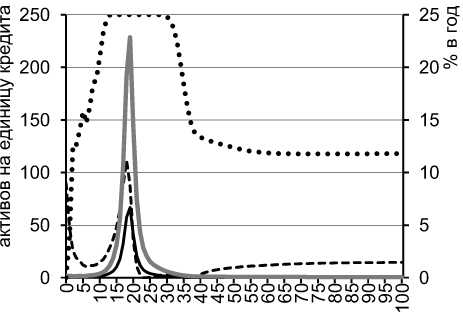

На рисунке 1 представлены графики 5, характеризующие динамику важнейших переменных монетарной системы при значениях ее параметров, представленных в столбце таблицы «фиксированная численность населения».

Период, в течение которого в секторе общественных благ занято больше тружеников, чем минимально необходимо, сравнительно краток – он охватывает с 3 по 30 годы. В течение этого периода промышленность и банковский сектор не способны предоставить рабочие места для всех работников, и в отсутствие невозвратной эмиссии наблюдалась бы значительная безрабо- тица. В этот период вклад невозвратной эмиссии в формирование денежной массы максимален, инфляция велика и растет с течением времени, достигая максимума 18,34 процента в году 33. Однако система обладает свойством самостабилизации – по миновании пика в году 9 занятость в секторе общественных благ сокращается, чему причиной рост промышленности и ее потребности в работниках, не вполне компенсируемый ростом производительности труда. В итоге это приводит к сокращению вклада невозвратной эмиссии в денежную массу и замедлению инфляции.

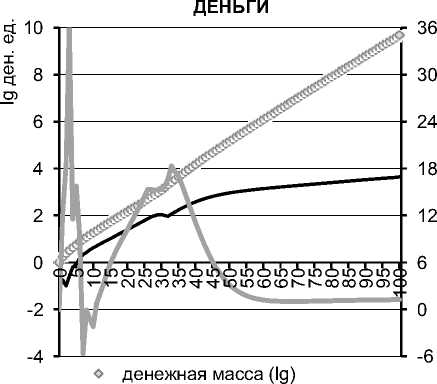

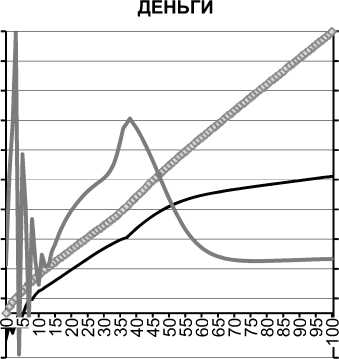

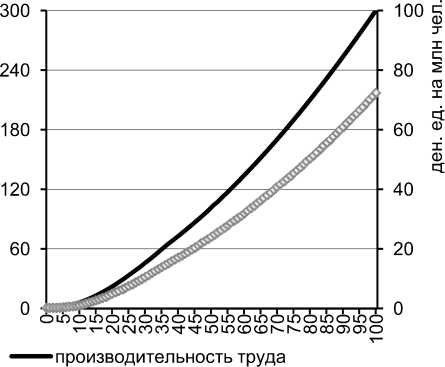

График, представленный на рисунке 2, аналогичным образом характеризует динамику системы при линейно растущей численности трудоспособного населения.

Рост населения замедляет стабилизацию. Подобрать параметры, при которых она обеспечивается, оказалось еще труднее, чем в предыдущем случае, из-за высокого риска полного вытеснения коммерческого кредита невозвратной эмиссией. В году 18 задолженность промышленности падает до 0,501 денежной единицы, что составляет на тот момент лишь 0,52 процента к номинальной стоимости ее активов. Почти все активы банков к этому периоду представляют собой права на производителей общественных благ (на рисунке 2 в отличие от рисунка 1 линия обеспеченности кредита активами банков без учета этих прав представлена в долях, умноженных на 100, иначе она была бы неразличима в масштабе графика).

Стратегия центрального банка по регулированию кредита, обеспечивающая стабилизацию изучаемой монетарной системы, представлена на диаграммах «Обеспеченность кредита» (рисунки 1 и 2) полужирной черной линией, выражающей обеспеченность кредита активами банков с учетом

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

ЗАНЯТОСТЬ

^^MMnnTTininfflfflNNcocororoo

----невозвратная эмиссия (lg)

—темп инфляции, % (правая ось)

промышленность

^^^— банк

сектор ОБ

......начисленный процент (lg)

---прибыль (lg)

^^^ убыток (lg)

банки

промышленность сектор ОБ

ОБЕСПЕЧЕННОСТЬ КРЕДИТА

активами промышленности

активами банков с сектором ОБ

потери активов промышленности (правая ось)

О реальная зарплата на единицу населения (правая ось)

Рис. 1. Динамика монетарной системы при постоянной численности населения в сценарии, обеспечивающем стабилизацию инфляции (здесь и на рисунке 2 на всех графиках по горизонтальной оси отложено время в годах)

ЗАНЯТОСТЬ

о денежная масса (lg)

----невозвратная эмиссия (lg)

----темп инфляции, % (правая ось)

31,5

CD

27,5

О

23,5

19,5

15,5

11,5

7,5

3,5

-0,5

-4,5

-8,5

-12,5

^^^ убыток (lg) ^^^ сектор ОБ

ОБЕСПЕЧЕННОСТЬ КРЕДИТА

активами банков без сектора ОБ x 100 активами банков с сектором ОБ

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

ф си

о ф С[ го ci ф

^^^активами промышленности ......потери активов промышленности (правая ось)

о реальная зарплата на единицу населения (правая ось)

Рис. 2. Динамика монетарной системы при линейном росте численности населения в сценарии, обеспечивающем стабилизацию инфляции поставленных на их балансы прав на производителей общественных благ.

В ходе поиска значений параметров, при которых t * заключен в уже оговоренный интервал, установлено, что дестабилизирующее влияние на монетарную систему со стороны роста влияния производительности труда на заработную плату уравновешивается снижением влияния сектора общественных благ на производительность труда. В экономической интерпретации это может означать изменение структуры сектора в пользу, например, здравоохранения и искусства за счет науки и образования. При быстром росте общей численности занятых в производстве общественных благ это может быть вполне оправданным шагом. Аналогичным образом компенсируется дестабилизирующее влияние прироста населения. Можно добиться более стабильных режимов (в смысле меньшего значения t *) в сравнении с отображенными на рисунках, но в них период, в течение которого занятость в секторе общественных благ выше минимальной, тоже становится короче или исчезает вовсе.

Если параметры, на практике не поддающиеся управлению, принимают значения, при которых стабилизация оказывается невозможной иными путями, приходится обеспечивать ее за счет замедления темпа роста заработных плат под влиянием роста производительности труда, однако этот прием тоже не дает гарантии успеха.

Выводы, обсуждение, перспективы

Итак, монетарная система, допускающая на определенных условиях невозвратную эмиссию для финансирования производства общественных благ, может эволюционировать к стабильному режиму не только при постоянной средней оплате труда одного работника (как установлено в работе [5]), но и при растущей – даже в том предельном случае, когда темп ее роста прямо пропорционален росту производительности труда. Этот результат важен потому, что рост средней ставки заработной платы имеет дестабилизирующее влияние на монетарную систему и требует более жестких условий для ее стабилизации. Значение проведенного исследования для практики определяется тем, что оно выявило ранее не известные возможности роста предложения общественных благ и расширения занятости в их производстве.

Это не обещает скорого использования таких возможностей на практике: модель существенно упрощает экономическую действительность. Многие другие важные факторы монетарной динамики, в том числе дестабилизирующие, она не учитывает. Такие факторы должны стать предметом обстоятельной экспертизы как посредством развития модели системной динамики, примененной в настоящем исследовании, так и с помощью моделей, созданных специально для изучения отдельных факторов нестабильности и, возможно, относящихся к другим классам экономико-математических моделей.

Согласно полученным результатам две основные преграды стабилизации при росте ставки заработной платы – это убытки промышленности и прекращение спроса на банковский кредит, когда его полностью вытесняет невозвратная эмиссия. Последняя растет с ростом ставки заработной платы, так как растут расходы сектора общественных благ на оплату труда, а также с ростом самого этого сектора. Как следствие, главная угроза, связанная с изучаемой институцией, заключается в том, что невозвратная эмиссия , несмотря на предложенный механизм пополнения капитала банков стоимостью прав на производителей общественных благ, все же угнетает кредитную функцию банковской системы и даже способна лишить банки этой функции полностью.

Отметим, что модель не показывает существенного вреда остальной экономике в такой ситуации. Этот феномен сходится с результатами, представленными в работе [12]. В связи с этим следует пояснить, что на деле коммерческий кредит служит не только цели удовлетворения потребности в средствах обращения – единственной, которую улавливает используемая модель, – но и цели финансирования инвестиционных проектов. В этом качестве невозвратная эмиссия едва ли способна стать ему альтернативой. Кроме того, кредитная функция банков неразрывно связана с их экспертной функцией. Вот почему мы рассматриваем риск деградации кредита как угрозу, которую необходимо взять под контроль. Это предопределяет необходимость дальнейшего совершенствования примененной модели, определяя наиболее актуальные направления ее развития для более аккуратного отражения взаимосвязи банковской сферы, промышленности, сектора общественных благ и рынка труда.

Ускорение стабилизации изучаемой монетарной системы в сравнении с описанными нами сценариями возможно при динамическом управлении нормой рефинансирования задолженности. На практике этот параметр не постоянен во времени. Его гибкость способна в некоторой степени ускорить выход монетарной системы на устойчивый режим функционирования, умеряя динамический хаос периода нестабильности. В связи с этим планируется разработка варианта модели, в которой этот параметр будет замещен переменной, реагирующей на темп инфляции по принципу обратной связи.

Наметим еще три перспективных направления исследований по рассматриваемой проблеме. Первое направлено на отыскание теоретически предсказанных режимов, при которых занятость в секторе общественных благ будет устойчиво превышать заданный минимальный уровень. Решение этой задачи поможет определить способы борьбы с угрозой резкого сокращения их производства. Второе, более интересное и трудоемкое, – это включение в модель, использованную в настоящем исследовании, экономического механизма конкуренции за работников между наукой и производ- ством, впервые описанного в работе [22]. Такое уточнение позволит отразить динамику монетарной системы в условиях не только растущей либо неизменной производительности труда, но и при ее снижении, обусловленном утратой ранее накопленного знания. Согласно исследованию [22] снижение может происходить в условиях, когда не удается удовлетворить растущую потребность в кадрах, обеспечивающих сохранение накопленных знаний и передачу их новым поколениям. Подобные эффекты становятся заметными на очень длительных периодах времени, за которые сменяется несколько поколений. Наконец, третье направление связано с тем, что остается открытым очень трудный вопрос, как обеспечить эффективность распределения финансирования между производителями общественных благ.

Список литературы Невозвратная эмиссия как источник финансирования производства общественных благ

- Volz U, Bohnke J., Eidt V, Knierim L, Richert K., Roeber GM. Financing the Green Transformation - Market Failures, Government Failures and the Role of the State // Financing the Green Transformation. London: Palgrave Macmillan. 2015. P. 7-21.

- Organization and financing of public health services in Europe / ed. by B. Rechel, E. Jakubowski, M. McKee & E. Nolte. World Health Organization, 2018. 154 p.

- Павлов Р. Н. Основные барьеры, препятствующие успешному развитию социального предпринимательства в России // Вопросы политической экономии. 2020. № 3. С. 135-140.

- Financing for development: Issues in domestic public resource mobilization and international development cooperation: Note by the UNCTAD secretariat. Geneva, 8-10 November 2017. 14 p.

- Светлов Н. М. Системная динамика финансирования производства общественных благ за счет эмиссии // Вестник ЦЭМИ. 2020. № 1. 13 с.

- Wang Q, Ying W. A System Dynamics Approach to the Function of the Economic Leverages in China's Economy // Computer-Based Management of Complex Systems / Milling P. M., Zahn E. O. K., eds. Springer, Berlin, Heidelberg, 1989. P. 377-383. URL: https:// doi.org/10.1007/978-3-642-74946-9_39

- Kassem B, Saleh M. Simulating a Banking Crisis Using a System Dynamics Model // Egyptian Informatics Journal. 2005. January. P. 125-145.

- Sterman J. Business Dynamics: Systems Thinking and Modeling for a Complex World. Boston: Irwin McGraw-Hill. 2000. 982 p.

- Raberto M., Teglio A, Cincotti S. A dynamic mod el of a monetary production economy under the disequilibrium economics approach // SocioRePEc: Computing in Economics and Finance. Society for Computational Economics. 2005. 9 p.

- John K. Linking Economic Modeling and System Dynamics: A Basic Model for Monetary Policy and Macroprudential Regulation // Proceedings of the 30th International Conference of the System Dynamics Society. July 22-26. St. Gallen, Switzerland, 2012. P. 1-16.

- Stein J. C. Monetary policy as financial stability regulation // The Quarterly Journal of Economics. 2012. Vol. 127. P. 57-95.

- Yamaguchi K. Public Money vs Debt Money Systems - Implementing the American Monetary Act. Paper submitted to 9th Annual AMI Monetary Reform Conference, Sept. 1922, 2013. Chicago, Illinois: American Monetary Institute, 2013. 10 p.

- Zarlenga S. The Lost Science of Money: The Mythology of Money - the Story of Power. New York: American Monetary Institute, 2002. 724 p.

- Dastjerdi R. B, Baghebani M. T., Moakher M. M. M, Ahmadniya M. S. The system Dynamics Approach to Money Creation Effect on Inflation in Iran Economy // Quarterly journal of economic research and policies. 2019. № 3. P. 99-137.

- Светлов Н. М. Имитационная модель кредитной эмиссии // Системное моделирование социально-экономических процессов: Труды 32-й Международной научной школы-семинара / под ред. В. Г. Гребенникова, И. Н. Щепиной, В. Н. Эйтингона. Воронеж : Изд.-полиграф. центр ВГУ, 2009. Ч. 2. С. 370-372.

- Светлов Н. М. Стационарные и управляемые режимы монетарной системы // Системное моделирование социально-экономических процессов: Труды 36-й Международной научной школы-семинара. Воронеж : Издательский дом ВГУ, 2014. С. 347-350.

- Пильник Н. П., Поспелов И. Г., Радио-нов С. А. О пределах влияния ключевой ставки Банка России на показатели российской банковской системы // Проблемы прогнозирования. 2020. № 2. С. 137-147.

- Pilnik N., Radionov S., Yazikov A. The Model of the Russian Banking System with Indicators Nominated in Rubles and in Foreign Currency // Evtushenko Y., Jacimovic M. et al., eds. Optimization and Applications. OPTIMA 2018. Communications in Computer and Information Science. vol 974. Cham, Switzerland: Springer, 2019. P. 427-438.

- Пильник Н. П., Радионов С. А, Языков А. А. Модель оптимального поведения современной российской банковской системы // Экономический журнал ВШЭ. 2018. Т. 22. № 3. С. 418-447.

- Светлов Н. М. Эффекты взаимодействия монетарных политик в валютном союзе // Вестник КГУ им. Н.А. Некрасова. 2012. № 6. С. 209-212.

- Ermolova M., Leonidov A., Nechitailo V., Penikas H., Pilnik N., Serebryannikova E. Agent-based model of the Russian banking system: Calibration for maturity, interest rate spread, credit risk, and capital regulation // Journal of Simulation. 2020. 11 p.

- Светлов Н. М. Конкуренция за умы между бизнесом, образованием и наукой // Форсайт «Россия»: Новое индустриальное общество. Перезагрузка: Сб. материалов Санкт-Петербургского международного экономического конгресса (СПЭК-2017) / под общ. ред. С. Д. Бодрунова. СПб., 2018. Т. 2. С. 717-726.