Нормативно-правовое регулирование коллекторской деятельности

Автор: Мыльченко Анна Александровна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 1 (47), 2009 года.

Бесплатный доступ

В статье рассмотрены причины появления коллекторских агентств и необходимость законодательного регулирования их деятельности.

Коллекторское агентство, коллекторская деятельность, правовое регулирование

Короткий адрес: https://sciup.org/147110691

IDR: 147110691 | УДК: 347.734

Legal regulations of collection activity

The article considers reasons of collection agency establishment as well as legal regulations way of this activity. Nowadays a law in draft titled "About collection activity" is presented to the State Duma of the Russian Federation. Enacting a profile law is able not only to regulate but also to control the market of collection services.

Текст научной статьи Нормативно-правовое регулирование коллекторской деятельности

Коллекторская деятельность – это юридические и фактические действия, направленные на добровольное погашение должником в пользу кредитора просроченной задолженности, без обращения в суд либо без применения субъектом коллекторской деятельности процедуры принудительного взыскания.

Во всех развитых странах коллекторские агентства уже давно стали неотъемлемой частью делового сообщества, их услугами пользуются банки, страховые, телекоммуникационные и многие другие компании, в процессе деятельности которых возникает просроченная задолженность за услуги или товары. Так, например, в Великобритании саморегулирующаяся ассоциация коллекторских агентств существует уже более ста лет.

В России коллекторская деятельность и коллекторские агентства имеют сравнительно короткую историю. Нельзя сказать, что раньше в нашей стране не было людей, которые «помогали» собирать долги. Но профессиональный характер данная деятельность

МЫЛЬЧЕНКО Анна Александровна начальник организационноправового отдела филиала СПбГИЭУ в городе Вологде приобретает с развитием потребительского кредитования и ростом просроченных задолженностей населения перед банками, началом формирования культуры «жизни в долг». Причиной появления коллекторских агентств является также желание кредитных организаций сосредоточиться на профильной деятельности по предоставлению денежных средств, а не на их взыскании. В условиях протекающего в настоящее время финансово-экономического кризиса эти проблемы обостряются.

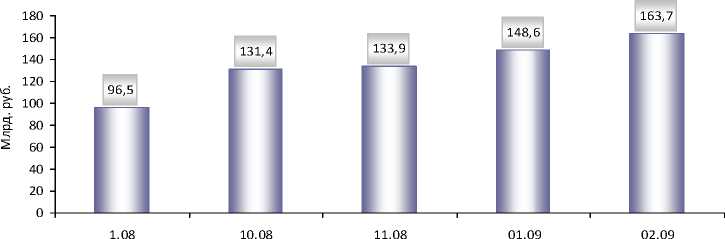

На нижеследующем рисунке представлена динамика роста просроченной задолженности физических лиц банкам в России с 1 августа 2008 года по 1 февраля 2009 года. Как видно, за полгода эта задолженность выросла в 1,5 раза. Что касается ее структуры, то 64% в ее общей сумме составляет просрочка возврата потребительских кредитов и автокредитов, 18% – просрочка по возврату ипотечных кредитов и 18% – просрочка по прочим банковским кредитам населению.

В Вологодской области, как и в целом по стране, банковские кредиты физическим лицам в течение 2007 – 2008 гг. непрерывно увеличивались. Только за 2008 год они выросли с 21 млрд. до 28 млрд. рублей. И теперь, когда идет естественный процесс нарастания сумм возвратов кредитов банкам и одновременно происходит спад производства и его доход-

Динамика роста просроченной задолженности физических лиц банкам в Российской Федерации, млрд. руб. [1]

ности, многие заемщики испытывают большие трудности с обеспечением сроков возврата кредитной задолженности банкам.

Характеризуя складывающуюся в стране ситуацию, президент Национальной ассоциации коллекторских агентств Евгений Бернштам указывает, что в последние месяцы банки страны стали активно передавать просроченную задолженность [1]. Он отмечает: «В основном банки выставляют на продажу долги по автокредитам, кредитным картам и экспресс-кредитам, продавая их коллекторам по 3-5 копеек за рубль. В результате все больше людей сталкиваются с деятельностью этих структур и методами их работы. А они не всегда, мягко говоря, законны, поскольку многие компании, работающие в этом бизнесе, считают, что для достижения поставленной цели - получения денег с должника - все средства хороши, и используют в своей работе иногда и откровенный рэкет: угрозы, круглосуточный прессинг, шантаж» [1].

К сожалению, нежелательные явления встречаются и в деятельности коллекторских структур, созданных в Вологде и Череповце.

В странах Западной Европы и США коллекторская деятельность не только является предметом законодательно- го регулирования, но и подлежит лицензированию. В России отсутствует ее законодательное регулирование. Права, обязанности и возможности коллекторских агентств четко не определены, их деятельность пока подчиняется общим положениям гражданского законодательства. Очевидно, что данные нормы не способны урегулировать в целом коллекторскую деятельность, являясь только промежуточным звеном в большой системе.

В начале апреля т. г. в Государственную Думу РФ от Национальной ассоциации профессиональных коллекторских агентств (НАПКА) и Ассоциации региональных банков России внесен законопроект «О коллекторской деятельности».

В соответствии с содержанием законопроекта планируется наделить коллекторские агентства такими правами, как:

^ право на получение информации, необходимой для работы с должниками, т. е. обеспечение доступа коллекторов к данным банков, страховых компаний, городской телефонной сети, бюро кредитных историй;

^ право предоставлять должнику рассрочку погашения кредита.

Законопроект также предусматривает следующие ограничения деятельности коллекторских агентств:

-

1. В состав органов управления коллекторским агентством не могут входить лица с непогашенной судимостью. Агентство обязано вести внутренний контроль за работой сотрудников, отвечая за законность ее методов.

-

2. Устанавливаются ограничения в допустимые способы работы коллекторского агентства. Оно не вправе беспокоить должника в период с 23.00 до 6.00 часов; работникам агентства запрещается унижать его честь и достоинство.

-

3. Уставной капитал коллекторского агентства не может быть меньше одного миллиона рублей.

-

4. Управляющий персонал должен соответствовать квалификационным требованиям (высшее юридическое, экономическое образование, профильный опыт работы).

-

5. Запрещается использовать методы взыскания задолженности, причиняющие вред жизни или здоровью должника, его репутации и имуществу.

-

6. Сотрудники коллекторского агентства не вправе представляться должностными лицами органов государственной власти, использовать форменную одежду должностных лиц и их знаки отличия.

Особо хотелось бы отметить тот факт, что коллекторские агентства не имеют законодательного права проникать в жилище должника, изымать имущество и требовать оплаты кредита, поскольку данное право принадлежит Федеральной службе судебных приставов.

В соответствии с проектом регулировать и контролировать деятельность коллекторов, а также осуществлять за ней надзор должна Федеральная служба по финансовым рынкам.

Развитие коллекторских агентств находится, разумеется, в прямой зависимости от развития банковского сектора в частности и развития всей экономики в целом.

В России рынок коллекторских услуг проходит начальную стадию развития и имеет достаточно хороший потенциал. Вместе с тем многое зависит от принятия профильного закона, прежде всего от его качества. И неважно даже то, что его могут принять в сокращенном варианте. Главное, на наш взгляд, состоит в том, чтобы установить законодательные основы деятельности новых субъектов экономических отношений.