Нормативное регулирование учета формирование финансового результата

Автор: Сорокина Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Существование большого количества нормативно-правовых документов регулирования финансового результата обусловлено тем, что существует огромное количество нюансов. Во избежении ошибок Министерством финансов РФ были разработаны четыре уровня системы регулирования.

Нормативно-правовое регулирование, финансовый результат, гражданский кодекс рф, налоговый кодекс рф, фз "о бухгалтерском учете", положения по бухгалтерскому учету, приказ минфина "о формах бухгалтерской отчетности организации

Короткий адрес: https://sciup.org/140113116

IDR: 140113116

Текст научной статьи Нормативное регулирование учета формирование финансового результата

В настоящее время существует большое количество документов, регулирующих учет формирования финансового результата. Министерством финансов РФ разработана устойчивая четырехуровневая система регулирования, которая состоит из законодательного, нормативного, методологического и организационного уровней. Разграничение документов, напрямую регулирующих учет формирования финансового результата, по уровням системы регулирования показано на рисунке 1.

Уровни регулирования учета финансового

ПБУ 18/02

ПБУ

ПБУ

ПБУ

ПБУ

1/2008,

4/99,

9/99,

10/99,

2 УРОВЕНЬ

1 УРОВЕНЬ

Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный Закон «О бухгалтерском учете» от 06.12.2011 №402 ФЗ

организации»

бухгалтерской отчетности

России 2.07.2010 «О от №66н формах

3 УРОВЕНЬ

Приказ Минфина

политика, рабочий план счетов и т.д.

4 УРОВЕНЬ

Учетная

Рисунок 1- Документы, регулирующие учет формирования финансового результата

В Гражданском Кодексе РФ в главе 4, статья 48 прописано, что организация признается юридическим лицом тогда, когда имеет обособленное имущество и отвечает им по своим обязательствам и зарегистрировано в едином государственном реестре юридических лиц. Статья 50 данного кодекса указывает на то, что юридическим лицом являются организации, которые имеют своей целью извлечение прибыли как основной вид деятельности [1].

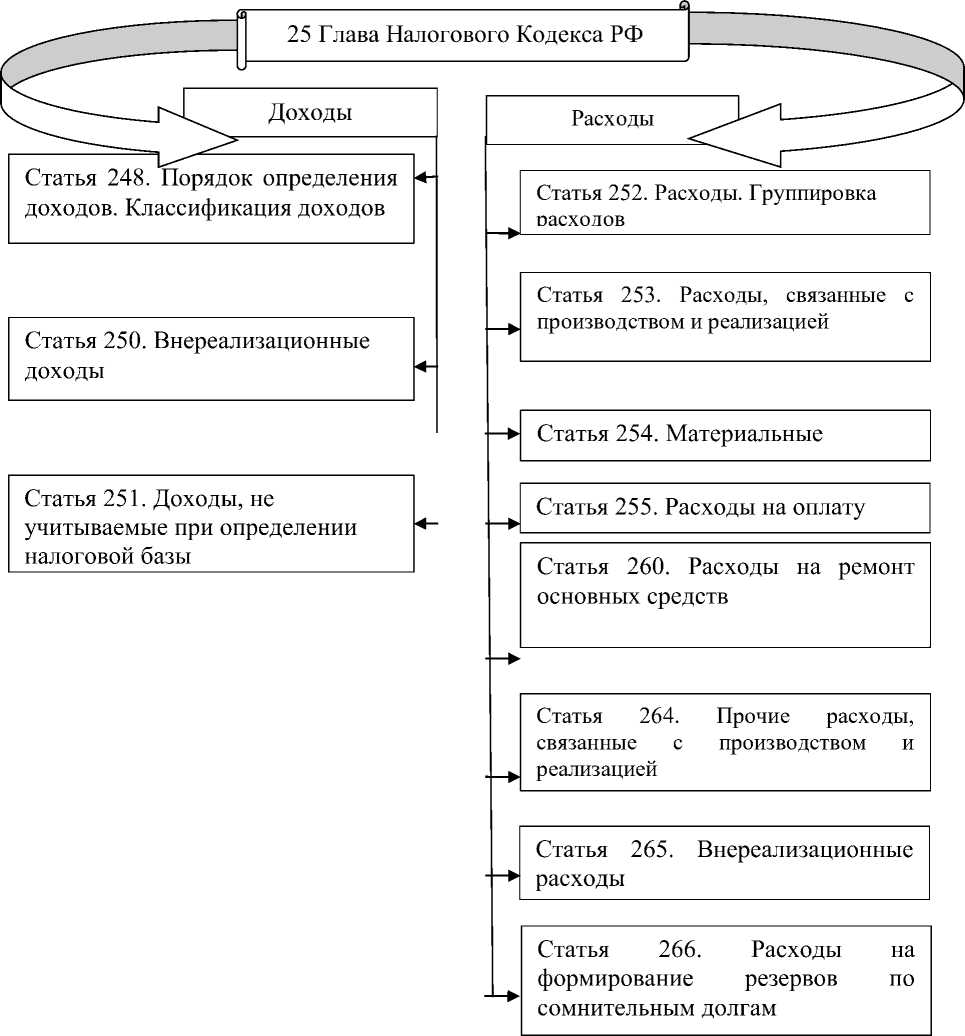

Налоговый Кодекс РФ часть 2, глава 25, статья 247 обозначает объект налогообложения по налогу на прибыль. Статья 248 определяет классификацию доходов. Определение доходов от реализации прописано в статье 249 данного кодекса. Группировка расходов описана в статье 252 НК

РФ [2]. Более подробный состав 25 Главы Налогового Кодекса РФ показан на рисунке 2.

Рисунок 2- Содержание Главы 25 Налогового Кодекса РФ

Федеральный Закон «О бухгалтерском учете» №402- ФЗ устанавливает единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности. В статье 3 дается определение бухгалтерской (финансовой) отчетности. Общие требования к бухгалтерской (финансовой) отчетности прописаны в статье 13. В ней говориться о том, что бухгалтерская (финансовая) отчетность должна содержать достоверную информацию об экономическом состоянии предприятия. Статья 14 содержит требования к составу бухгалтерской (финансовой) отчетности, которая состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Статья 15, данного закона, устанавливает отчетный период и отчетную дату[3].

Положение по бухгалтерскому учету «Учетная политика организации» устанавливает правила формирования учетной политики организации и ее раскрытие [4].

Состав, содержание и методические основы формирования бухгалтерской отчетности организации установлен в ПБУ 4/99. В четвертой главе изложено содержание числовых показателей бухгалтерского баланса. В пятой главе содержится информация о содержании отчета о прибылях и убытках[5].

ПБУ 9/99 «Доходы организации» устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (корме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ. Данное положение разделяет доходы организации на доходы от обычных видов деятельности (глава 2) и прочие доходы (глава 3). Так же устанавливает признание доходов в главе 4 данного положения и раскрытие информации в 5 главе [6].

Информация о расходах коммерческих организаций (корме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ содержится ПБУ 10/99. Данное положение подразделяет расходы организации на расходы по обычным видам деятельности (глава 2) и прочие расходы (глава 3). Также содержит информацию о признании расходов в четвертой главе и раскрытие информации в бухгалтерской отчетности в пятой главе [7].

Что касается правил формирования в бухгалтерском учете и порядка раскрытия в бухгалтерской отчетности информации расчетов по налогу на прибыль, то данная информация содержится в ПБУ 18/02, а также данное положение определяет взаимосвязь показателя, отражающего прибыль (убыток) [8].

Приказ Минфина России от 2.07.2010 №66н «О формах бухгалтерской отчетности организации» утверждает формы бухгалтерского баланса и отчета о финансовых результатах [9].

Список литературы Нормативное регулирование учета формирование финансового результата

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 23.05.2015) (с изм. и доп., вступ. в силу с 01.06.2015)

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 06.04.2015) (с изм. и доп., вступ. в силу с 01.05.2015)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090)

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету"» (вместе с "Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522)