Nova kriza menadžmenta bankarskog sektora SAD

Author: Boris Siljković, Ranko Đokić, Jadranka Đurović -Todorović

Journal: Ekonomski signali @esignali

Article in issue: 2 vol.6, 2011.

Free access

Novu krizu bankarskog menadžmenta u SAD prati labava monetarna politika, slabo upravljanje rizikom u bankama i regulatorne praznine u nekim važnim segmentima bankarskog sistema. Slabosti u bankarskom sektoru SAD pojačane su prenosom šokova i problemima koji potiču iz realne ekonomije. U radu je prezentovana kriza bankarskog menadžmenta tzv. loših momaka koji su predstavljeni kao banke u SAD. Međutim, dešavanja u bankarskom sistemu SAD izražena kroz novu krizu su znatno šira koji zadiru u osnove ekonomskog i finansijskog sistema ove države. Istina, u najnovije vreme primetne su neke pozitivne tendencije koje se prožimaju kroz realni a time i na bankarski sektor SAD.

Upravljanje, kriza, bankarski sektor, realni sektor

Short address: https://sciup.org/170204229

IDR: 170204229 | UDC: 005.334:336.71(73)

New crisis management banking sector U.S.

New banking crisis management in the U.S. follow a loose monetary policy, poor risk management in banks and regulatory gaps in some important segments of the banking system. Weaknesses in the banking sector increased the transfer of U.S. shocks and problems stemming from the real economy. This paper presents the so-called crisis of banking management. bad guys are portrayed as U.S. banks. However, developments in the banking system of the United States, expressed through a new crisis are much broader touching on the basics of economic and financial system of this country. True, more recently, notable some positive tendencies that permeate through the real and thus the U.S. banking sector.

Text of the scientific article Nova kriza menadžmenta bankarskog sektora SAD

Boris Siljkovic1, Ranko Dokic 2 , Jadranka Durovic -Todorovic3 1,2 Visoka ekonomska skola strukovnih studija Pec u Leposavicu, Srbija 3 Ekonomski fakultet Univerzitet u Nišu, Srbija

Rezime. Novu krizu bankarskog menadžmenta u SAD prati labava monetarna politika, slabo upravljanje rizikom u bankama i regulatorne praznine u nekim važnim segmentima bankarskog sistema. Slabosti u bankarskom sektoru SAD pojacane su prenosom sokova i problemima koji poticu iz realne ekonomije. U radu je prezentovana kriza bankarskog menadžmenta tzv. loših momaka koji su predstavljeni kao banke u SAD. Medutim, desavanja u bankarskom sistemu SAD izražena kroz novu krizu su znatno šira koji zadiru u osnove ekonomskog i finansijskog sistema ove države. Istina, u najnovije vreme primetne su neke pozitivne tendencije koje se prožimaju kroz realni a time i na bankarski sektor SAD.

Kljucne reci: Upravljanje, kriza, bankarski sektor, realni sektor

UVOD

Savremena ekonomija kao sto su SAD tokom 2011. godine suocena je sa pozitivnim promenama kao što su rast investicija u privatnom sektoru i obima svetske trgovine, sto daje vece izglede za ekonomski rast a time i brži oporavak njenog bankarskog sektora. Ovakvi pozitivni trendovi ukazuju da ce tempo zatvaranja banaka u 2011. godini biti usporen. Uprkos povecanju prihoda bankarskog sektora u celini u prvoj polovini 2011. godine, manje banke su i dalje pogodene slabom ekonomijom i obimom tzv. loših zajmova, pre svega u sektoru nekretnina.2 Uostalom, pored uvoda u prvom delu rada akcenat ce biti stavljen na pregled najnovijih dešavanja u bankarskom sektoru u SAD, da bi u drugom delu ukazali na krizu bankarskog menadzmenta u SAD. Na kraju u trecem delu prikazali smo perpspektivu bankarske industrije u SAD. I naravno, kroz zakljucak ukazujemo na neke od cinjenica u kojemu se nalazi realni sektor SAD koje se reflektuje na bankarski sektor.

1. Pregled najnovijih dešavanja u bankarskom sektoru SAD

Neke prognoze sacinjene od americkih ekonomista i bankara pokazuju da operativni troskovi banaka u SAD bice znatno veci u buducnosti nego u prošlosti, a sama kriza recesije u privredi SAD ako se i dalje nastavi bi mogla dovesti americku vladu da moraju da restrukturiraju neke velike zajmodavce. U SAD su banke figurativno proglašene tzv. lošim momcima, samo zato što su odobravale kredite.

Na to su nam ukazivali loši primeri iz vrlo bliske prošlosti iz 2008. godine gde je preko americke vlade u sektor bankarstva SAD za oporavak bankarskog kapitala ulozeno oko 180 milijardi americkih dolara. 3 Istina, sada postoje u tom pogledu neki pozitivni pomaci u ekonomiji SAD krajem prvog tromesecja 2011. godine, ali je ona jos daleko od eliminisanja kljucnih uzroka nedavne finansijske i bankarske krize. 4

Tabela 1. Pomoc americke vlade najznacajnijim bankarskim institucijama u SAD tokom 2008. godine

Banking Institution Preferred Equity* Current Mk Cap

|

Citigroup |

$50,000 |

$15,370 |

|

Bank of America |

45,000 |

21,170 |

|

JPMorgan Chase |

25,000 |

81,380 |

|

Wells Fargo |

25,000 |

54,680 |

|

Goldman Sachs |

10,000 |

40,650 |

|

Morgan Stanley |

10,000 |

22,520 |

|

PNC Financial Services Group |

7,579 |

11,270 |

|

U.S. Bancorp |

6,600 |

19,830 |

|

Total |

$179,179 |

$266,870 |

|

*# js in millions |

Izvor : FDIC, Washington, 2008.

I dalje, krajem 2010 i pocetkom 2011. godine evidentan je dalji rast nenaplativih kredita, zbog visoke stope nezaposlenosti. Ukupan broj nezaposlenih u SAD je i dalje visok i krajem prvog kvartala 2011. godine

-

3 Banke su dale previše loših kredita pa su se u bilansu njihovog stanja pojavile velike supljine. Stakic, Budimir.: Svetska finansijska kriza, Revija- finansije, bankarstvo i osiguranje, Univerzitet Singidunum, Vol 5, broj 2, Beograd, 2010., str. 13.

-

4 Hipotekarni krediti uzeli su maha na bankarskom tržištu SAD-a, a banke su bez ostre supervizije olako davale kredite gradanima, bez malo samo uz licnu kartu, sve je to dovelo do pada vrednosti nekretnina. Ljubic, Marijana.: Uticaj globalne finansijske krize na bankarski sektor u Srbiji, Naucni skup sa medunarodnim ucescem, Sinergija, Bijeljina, Univerzitet Sinergija, Bijeljina, mart 2009., str.77.

bilo ih je 13 miliona i 500 hiljada ljudi, gotovo dvostruko više nego pre recesije (slika 1). Istina, krajem prvog tromesecja 2011. godine situacija se neznatno poboljšala u pogledu nezaposlenosti u SAD gde je ona spala na procentualni nivo od 8,8 odsto i to jer su privatni poslodavci otvorili najviše radnih mesta u SAD (negde oko 140.000 novih radnih mesta), a to je dobar znak.

O razmerama krize u SAD podaci pokazuju da su pocetkom 80-tih godina prošlog veka oko 30 odsto Amerikanaca živelo je u porodicama u kojima je barem jedna osoba primala socijalnu naknadu, subvencije za stanovanje, naknade za nezaposlenost ili neki drugi oblik pomoci iz budzeta. Polovinom 2008. godine u jeku velike svetske ekonomske i finansijske krize, prema podacima saveznog zavoda za statistiku SAD (Census Bureau statistics), u takvim domacinstvima zivelo je 44 odsto Amerikanaca.

Slika 1. Stopa nezaposlenosti u SAD u periodu 1940-2011. godine5

Izvor : U.S. Department of Labor: Bureau of Labor Statistics, 2011.

Kada je rec o problemima u sektoru nekretnina kada su u pitanju nenaplativi krediti u SAD oni su pogodili dve vodece hipotekarne kompanije – Fredi Mek i Feni Mej, do te mere, da je federalna vlada SAD bila primorana da ih otkupi za 150 milijardi dolara. Te dve kompanije zajedno sa Upravom za stanovanje pocetkom 2011. godine garantovale su

-

5 Najveca stope nezaposlenosti u SAD pocetkom 2011. godine po drzavama je bila u Nevadi 14,4%, Micigenu 13,1%, Kaliforniji 12,4%, Floridi 11,4%, Indijani 10,2, Ohaju 10,1%, Misisisipiu 10% itd. Stopa nezaposlenosti u SAD, Where does your state rank, podaci i informacije dostupni na adresi sajta, http://www.money.cnn.com/newsstorysu pplement/economy/gapmap/index.htm , dostupno dana 04.04.2011. godine

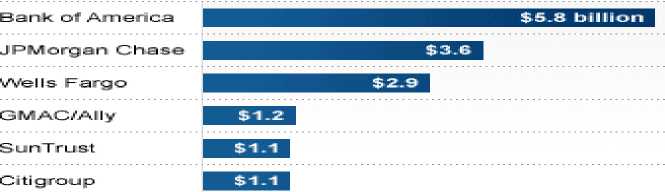

90 odsto svih hipoteka u Sjedinjenim Americkim Drzavama.6 Ipak, ovo je samo deo od 529 milijardi dolara profita americkih banaka izgradenog u vremenu procvata stambenih hipotekarnih kredita, izmedu 2003 i 2006. godine. Gledano pojedinacno najveci teret resavanje potrazivanja i otkup zahteva Fani i Fredi, sa druge strane, koštali su Bank of America tokom protekle cetiri godine najvise i to 6,9 milijardi americkih dolara, koliko njegova cetiri konkurenta zajedno. O razmerama i posledicama te hipotekarne, finansijske i bankarske krize u SAD jasno nam potvrduju i podaci gde je prema programu za otkup problematicne imovine i pomoc, skracenog naziva TARP, poreske obveznike trebao kostati oko 350 milijardi dolara pred pocetak 2011. godine.

Slika 2. Otkup kredita od Fannie i Fredddie od strane banaka u SAD krajem 2010. Godine

Loan eaters

Banks that have repurchased the most loans* from Fannie and Freddie, Sbillion.

>H S I N С E 2 0 0 7*. E: О F Fl INCLUDES О О U N T F: V W I О E; -_i F" M О F: G А N INCLUDES Ш A M U. SOURCE: FANNIE, FREDDIE VIA THE FCIC

Izvor : Fannie and Freddie via the Fcic, 2010.

Ipak, i ovi podaci zavaravaju jer za svaki od tri otkupa loših kredita od septembra 2010. godine, postojala su još dva zahteva iz Fani i Fredi, a da ga banke nisu ispoštovale i rešile. Postavlja se pitanje ko ustvari treba da rešava to pitanje država ili menadžment bankarskog sektora SAD.

2. Kriza bankarskog menadžmenta u SAD-u

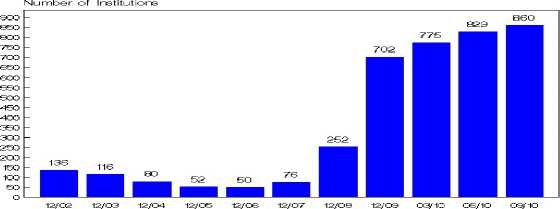

Da je kriza menadžmenta velikih razmera u bankarskom sektoru SAD ukazuje nam i broj problematicnih banaka kod Agencije za osiguranje depozita SAD-Fdic koji je stalno rastao, posebno u periodu pred kraj 2008 do marta 2010. godine. (slika 3. ).7 Istina, najveci broj tih banaka nece, propasti, ali lista FDIC pruza uvid koliko je americkih banaka u teskocama. Kod bankarskog sektora SAD postoje i znacajni rizici finansiranja i likvidnosti. Ovi rizici nisu teoretski. U stvari, oni su toliko stvarni da je bilo predloženo da vlada obezbedi likvidnost kao resurs sigurnosne mreže za one koji žele da odobre sekjuritizovane kredite.

Broj propalih banaka nam ovu prethodnu konstataciju samo potvrduje kroz krizu u bankarstvu SAD a po podacima Korporacije za osiguranje federalnih depozita (FDIC) krajem 2010. godine 860 americkih zajmodavaca nalazilo se na listi problematicnih banaka.8 Pocetkom 2011. godine vec je bankrotiralo sedam zajmodavaca. Napomenimo da je ukupno krajem 2010. godine u SAD bilo 7657 banaka, dok je 2001. godine ta brojka bila veca 9.613 banaka. Oko 21% americkih banaka je prijavilo profit prosle 2010. godine u poredenju sa skoro 32% u 2009. godini. Ovo samo potvrduje da je kriza bankarskog menadzmenta prisutna u kontinutitetu vec dugi niz godina.

Ako se podsetimo i tokom Velike ekonomske krize 1929-1933. godine oko 9000 banaka je propalo, pa se radi sprecavanja slicnih gubitaka formira FDIC – Federalna korporacija za osiguranje depozita. Obzirom da je investiciono bankarstvo bilo jedan od znacajnijih uzroka propasti pomenutih banaka, Glass- Steagallovim zakonom iz 1933. godine je odvojeno komercijalno od investicionog bankarstva. Pored toga, bio je donet zakon koji je ogranicavao filijalsku mrezu svake americke banke samo na onu saveznu državu u kojoj se nalazi glavno sedište banke. Ova agencija za osiguranje depozita pruža osiguranje depozita, koja garantuje sigurnost depozita u bankama-clanicama. Krajem 2010. godine garantovalo se i do 250.000 dolara po deponentu-banci. Pre toga iznos po osiguranom racunu bila je do 100.000 americkih dolara, a jos ranije do 40.000 americkih dolara. Pocev od 18. novembra 2010, ova agencija osigurava depozite u 7.723 institucije u SAD (krajem 2001. godine 7.657 banaka).

Slika 3. Broj problematicnih banaka kod Korporacije za osiguranje federalnih depozita u SAD u periodu 2002-2010. godine

Number of FDIC — Insured "Problem" Institutions

2002—2010

Izvor : FDIC, Washington, 2010.

Uloga i važnost državne garancije najlakše se može demonstrirati u slucaju oslabljenih institucija banaka. U SAD ova agencija garantuje sigurnost depozita u bankama, sto banke posebno placaju u vidu odgovarajuceg godisnjeg procenta sa placanjem u mesecnim iznosima. Oslabljene finansijske institucije su one koje imaju malu ili negativnu neto vrednost, nestabilnu zaradu, nerealne ili skupe informacije odnosno slab kvalitet informacija. Ako ima dva racuna kod jedne banke osiguran mu je samo jedan racun. 9

Banke su po osnovu hipoteke preuzele rekordnih 1,2 miliona kuca u Sjedinjenim Americkim Drzavama krajem 2010. godine a taj broj mogao bi biti premašen 2011. godine. Iz perspektive 2011. godine one banke u SAD sa manje od 1 milijardu americkih dolara u aktivi, kao i velike banke su se oporavile brže u periodu od 2007-2009 u vremenu aktuelne finansijske krize.

-

9 Curcic, Uros., Barjaktarovic, Miljana.: Bankarski i portfolio menadzment, Univeruzitet BK, Fakultet za trgovinu i bankarstvo Janicije i Danica Karic, Beograd, 2008., str. 294.

Gramm-Leach-Blileyevim zakonom iz 1999. godine je ukinuto zakonsko razdvajanje komercijalnih, investicionih banaka i osiguravajucih kompanija, cime su otvorene mogucnosti za fuzionisanje. U funkcionalnom pogledu i dalje postoje razlike izmedu komercijalnih, investicionih banaka i osiguravajucih zavoda, dok je u vlasnickom pogledu moguce stvaranje onih kombinacija za koje akcionari procene da su najkorisnije za stvaranje profita.

Dakle, americki model koji je vazio do 2000.godine zasnivao se na striktnom razgranicenju komercijalnog i investicionog bankarstva. Osiguravajuce kompanije cinile su trecu institucionalnu komponentu americkog sistema finansijskih institucija. Investicione banke su pripremale emisije vrednosnih papira korporacija, a komercijalne banke su zakonom bile onemogucene da ucestvuju u emisiji vrednosnih papira.

Tabela 2. Top 10 najboljih banaka u SAD 2010. godine

(u milijardma dolara)

|

Rang |

Banka, institucija |

Sedište banke |

Aktiva |

|

1. |

Bank of America Corp. |

Charlotte, N.C. |

1,082,243,000 |

|

2. |

J. P. Morgan Chase & Company |

Columbus, Ohio |

1,013,985,000 |

|

3. |

Citigroup |

New York, N.Y |

706,497,000 |

|

4. |

Wachovia Corp. |

Charlotte, N.C. |

472,143,000 |

|

5. |

Wells Fargo & Company |

Sioux Falls, S.D.) |

403,258,000 |

|

6. |

U.S. BC |

Cincinnati, Ohio |

208,867,000 |

|

7. |

Suntrust Banks, Inc. |

Atlanta, Ga. |

177,231,000 |

|

8. |

HSBC North America Inc. |

Wilmington, Del. |

150,679,000 |

|

9. |

Keybank |

Cleveland, Ohio |

88,961,000 |

|

10. |

State Street Corp. |

Boston, Mass. |

87,888,000 |

Izvor : FDIC, Washington, 2011.

Najbolji bankarski brend u SAD pocetkom 2011. godine je Bank of America procenjen je na 30,6 milijardi dolara, Wells Fargo je zauzeo drugo mesto s brendom vrednim 28,9 milijardi dolara, a na trecem mestu je HSBC (27,6 milijardi dolara).

Medutim, osvrnimo se samo na blisku proslost kada je treca banka u SAD Americki Citigroup u vremenu finansijske krize krajem 2008. godine u SAD primila pomoc tadasnje Vlade od 45 milijardi dolara. Cena akcije je tada pala na ispod 5 dolara (cena akcije u 2006. godini je bila 56,41 dolar). Zbog svih ovih okolnosti realne prognoze su bile jasne u SAD gde se predvidalo da bi do kraja 2010 ukupan iznos neplacenog dela glavnice u bankama mogao porasti izmedu 80 i 90 pa cak i do 100 milijardi dolara, što je nešto manje od 1% BDP-a (korekcija izvšena tokom 2010. godine), a stopa tzv. delikventnih kredita bi mogla dostici cak 12%. Kasnjenja kod isplate glavnice su uzrok propasti i institucionalne krize u bankarstvu SAD koja je evidentna. 10

Slika 4. Broj bankrotstava u bankarstvu SAD u periodu 1940-2010. godine

Failing again

ЮО

50 60 ^O BO ^O

oo

Data: FDIC

Izvor : FDIC, Washington, 2010

Na kraju prvog kvartala 2011. godine u SAD je zatvoreno 28 banaka i to najvise manjih banaka u Ilinoisu i Nevadi. Inace, u SAD tokom 2010. godine je zatvoreno 157 banaka i nadmašena je 2009. godina u kojoj je bankrotiralo 140 zajmodavaca Od država u SAD najviše propalih banaka u 2010. godini bilo je na Floridi 24 banke, Ilinoisu 16 banaka, Minesoti 7

banaka, Kaliforniji 10 banaka, Wasingtonu 10 banaka itd.11 Ovo je inace najveci broj zatvorenih banaka u poslednjih 20-ak godina u SAD. Za uporedenje u 2008. godini bankrotiralo je 25. banaka, a u 2007. godini samo tri banke.

Predlog Saveznog bankarskog regulatora SAD da se zaostao novac koji ne mogu vlasnici tih kredita izmiriti redefiniše kroz program cash for keys, gotovina za kljuceve, nije naisao na dobar prijem kod banaka. Ali, to je itekako dobra ideja? Evo i zašto. Banke prodaju kreditni dug a sve to u cilju da se nekako realizuje kategorija delikventnih kredita. Isplatu do 21.000 americkih dolara koje je predlozila Savezna korporacija za osiguranje depozita je u tom pogledu po nama dosta razuman.

Situaciju u tom pogledu dosta komplikuje i ekonomska situacija u pojedinim zemljama jer današnji svet se raznovrsno oporavlja, sa Evropom na dnu, u sredini SAD i Azijom koja ima stopu rasta izmedu 6 i 10 procenata.12 Sa tog aspekta ako ste menadžer neke velike investicione banke SAD u potrazi za visokim prinosom, evo odgovora gde treba da idete?

3. Perspektiva bankarske industrije SAD

Perspektivu bankarskog sektora SAD nam najbolje pokazuju bankarski bilansi koji su i dalje slabi i nedovoljno veliki krajem 2010. godine u SAD. Bankarski sektor SAD ulazi u novu krizu, gde operativni troškovi drasticno rastu zbog hipoteke i podrazumevane vrednosti. Imamo i suprotne informacije da je bankarska i finansijska krize u SAD završena.13 Kako se to dokazuje da je gotovo, da je sve završeno? Pa, samo ako slusamo finansijske vesti u SAD bilo gde, mi cemo cuti da je oporavak u punom zamahu, ali samo za ljude koji imaju posao i kupuju kuce. Kriza je toliko daleko od rešenja da se obnavlja iznova i iznova. Dovoljno je samo da pogledamo stambeno trziste SAD kroz prosecne i prodajne cene kuca koje je na dnu dna, konstantno od 2006. godine do danas.

Tako po "neželjenom scenariju" male i regionalne banke, kao i filijale stranih banaka ce snositi $ 1,113 biliona dolara kumulativnih kreditnih gubitaka od 2010 do 2015 i potrebu za 76,3 milijardi dolara dodatnog kapitala u okviru TARP programa. Kumulativni kreditni gubitci su bili $ 860,9 milijardi dolara i treba $ 40,5 milijardi dolara dodatnog kapitala. (videti tabelu 1.)

Posluzicemo se izrekom Pol Getia nekada najbogatijeg coveka na svetu koji je dao dijagnozu posledice stanja u americkom bankarstvu i njihovom menadzmentu u kojemu se naslo: ,,Ako dugujete banci 100 americkih dolara to je vas problem, medutim ako dugujete banci 100 miliona americkih dolara to je problem banke’’. Upravo ovde treba traziti uzroke posledica stanja u kojemu se našao bankarski sistem SAD i njen menadžment.

Gubitak imovine u korist banaka ce biti cesta pojava u SAD i u bliskoj buducnosti posto je stopa nezaposlenosti i dalje visoka. Pocetkom 2011. godine oko pet miliona vlasnika nekretnina u SAD je kasnilo sa otplatom hipoteka najmanje dva meseca.(upozorenje zbog kašnjenja rate hipoteke 2010. godine u SAD dobilo je 2,9 miliona americkih domacinstava).

Tabela 3. Potreban kapital bankarskom sektoru SAD u periodu 20102014. godine

Table 5. BHC Capital Needs. 2010-14

(In billions of dollars unless otherwise indicated)

______________________ US- BHCs ______________________

Al Top-4 Regional Smal SOAP Foreign BHCs

Baseline scenario

|

Cumulative pre-tax. pre-provision net revenue |

1.792 6 |

895.0 |

179.7 |

55.2 |

1.481,7 |

121.6 |

|

Cumulative loan losses |

794.9 |

496.3 |

87.2 |

46.2 |

631.8 |

66.0 |

|

Cumulative secunties losses |

1.9 |

1.5 |

02 |

0.1 |

1.8 |

0.0 |

|

Capital needed (at lowest point) to attain ter 1 common capital ratio of; |

||||||

|

4 percent 1/ |

2' " |

2 2 |

4 I |

? 9 |

15 3 |

|

|

6 percent 1/ |

14.2 |

j C |

1 * |

6 3 |

' 4 |

_: 3 |

|

Number of BHCs falling short of tier 1 common captai ratio of |

||||||

|

4 percent 1/ |

6 |

0 |

4 |

4 |

||

|

6 percent и |

12 |

0 |

4 |

7 |

3 |

4 |

|

Adverse seen ar io |

||||||

|

Cumulative pre-tax pre-provision n« revenue |

1.559.8 |

770.8 |

156.1 |

46.3 |

1.295.0 |

94.9 |

|

Cumulative loan losses |

1.022.6 |

633.3 |

121.4 |

61.5 |

811.0 |

90.8 |

|

Cumulative securities losses |

93.3 |

47.2 |

9.4 |

3.6 |

64. e |

7.8 |

|

Capital needed (at lowest point) to attain ter 1 common capital ratio of: |

||||||

|

4 percent 1/ |

31.8 |

0.0 |

8.1 |

14 9 |

14.5 |

21.8 |

|

^percent |

0.0 |

128 |

19.7 |

21.9 |

||

|

Number of BHCs faffing short of tier 1 common capital rate of |

||||||

|

4 percent 1/ |

15 |

0 |

4 |

10 |

3 |

|

|

6 percent 1/ |

17 |

0 |

5 |

11 |

4 |

6 |

|

Alternative funding risk scenario |

||||||

|

Cumulative pre-tax pre-provision net revenue |

1 641.4 |

812.6 |

163 5 |

4: 4 |

' 357.8 |

106.4 |

|

Cumulative loan losses |

980.7 |

112.9 |

2' |

'■-2 2 |

||

|

Cumulative securities losses |

41.2 |

21.1 |

4 ' |

■ 5 |

25 8 |

2- ; |

|

Capital needed (at lowest point) to attain ter 1 common capital ratio of: |

||||||

|

4 percent 1/ |

22 t |

2' 2 |

4.0 |

■'2 2 |

я : |

17.8 |

|

6 percent 1/ |

32 4 |

1 c |

"4 5 |

7 |

: |

|

|

Number of BHCs faffing short of tier 1 common capital ratio of |

||||||

|

4 percent 1/ |

14 |

0 |

4 |

9 |

3 |

4 |

|

6 percent 1/ |

16 |

0 |

4 |

11 |

3 |

5 |

Izvor: Podaci dostupni na sajtu Bloomberg., http://www.finacial SNL Financial, and IMFstaff estmates, dostupno dana 30.03.2011. godine

Slika 5. Prosecne i prodajne cene kuca u SAD u periodu 1963—2010. godine

Izvor: US Census Bureou New Sales, Washington, 2010.

Prakticno sve americke finansijske institucije su obustavile isplate dividendi, zbog zaoštravanja finansijske krize tokom 2008. i 2009. godine.14 Morgan Stanley jedna od najvecih investiconih banaka sveta je marta 2008. godine imala pad profita od 42%, jer je ,,otpustila’’ 23 milijardi promašenih investicija kao rezultat loše plasiranih hipotekarnih pozajmica, dok je Lehman Brothers tokom iste godine imao pad profita od 57% a Golden Sach 53%. O razmerama krize u kojoj se našao menadžment bankarskog sektora SAD potvrduje nam americki finansijski sektor koji je u pretkriznoj 2007. godini isplatio 51 milijardu dolara u vidu dividendi, dok je 2010. godine taj pokazatelj opao na 19 milijardi dolara. Istina, naznake oporavka imamo kroz isplate dividendi najvecih banaka u SAD u prvoj polovini 2011. godine koje banke isplacuju posle trogodisnjih gubitaka. 15

ZAKLJUCAK

Nova kriza menadzmenta bankarskog sektora SAD moglo bi da se uci na greškama koje postoje u samom ekonomskom i finansijskom sistemu SAD. Neki ekonomisti isticu da nekoliko godina od pocetka finansijske krize u

SAD, ustanovljeno je da su izazvane nepromišljenim pozajmicama i velikim preuzimanjem rizika glavnih bankarskih institucija. Medutim, prenebregava se cinjenica da americka valuta dolar cini osnovu za svetski finansijski sistem. Uostalom, banke ne samo u SAD vec i sirom planete dolar cuvaju kao garant za svoje kredite.

Kako sada stvari stoje, americka vlada a samim tim i americko bankarstvo i njihov menadzment ne moze da bankrotira u uobicajenom smislu jer prosto moze da stampa dolare kojima ce placati svoje dugove. To se zapravo dešava od marta 2009. Kada se urušio bankarski sistem a time i njihov menadžment 2008, dugove su preuzele svetske vlade pa i sama Vlada SAD. Tako je vlada SAD na propast Fannie Mae i Freddie Mac odgovorila jednostavno, garantujuci za sve njihove ogromne dugove.

Americka vlada se tokom poslednjih godina enormno zaduzila, najcesce preko kratkorocnih kredita. I kada bi se svi americki gradani oporezovali sa 100 odsto njihovih primanja, to i dalje ne bi bilo dovoljno da se uravnoteži federalni budžet. I dalje Vlada SAD pozajmljuje novac, i to samo da bi održala status quo. Problem je pride što su SAD i pre leta 2008. bila u dugovima, a svaka sledeca obaveza je vuce jos dublje. Iz ovoga se konstatuje da problem nije americki bankarski sistem i njihov menadzment vec je problem mnogo dublji i siri koji zadire u samu osnovu finansijskog i ekonomskog sistema SAD.

References Nova kriza menadžmenta bankarskog sektora SAD

- Ćurčić, Uroš., Barjaktarović, Miljana.: Bankarski i portfolio menadžment, , Univeruzitet BK, Fakultet za trgovinu i bankarstvo Janićije i Danica Karić, Beograd, 2008., str. 294.

- Đorđević, Miroslav., Siljković, Boris., Đurović, T., Jadranka.: Monetarna politika Fed-a i Evropske centralne banke u uslovima globalne finansijske krize, Zbornik radova, Fimek, Novi Sad, 2009.

- Hadžović, Mehmedalija., Mrkonjić, Žana.: Uticaj svjetske ekonomsko – finansijske krize na brži ulazak Bosansko-hercegovačke ekonomije na svjetsko tržište, Uprava, Stručni časopis, Fakultet za Javnu upravu, Sarajevo, 2010.

- Ljubić, Marijana.: Uticaj globalne finansijske krize na bankarski sektor u Srbiji, Naučni skup sa međunarodnim učešćem,Univerzitet Sinergija, Bijeljina, mart 2009.

- Mladenović, Vladimir.,Mladenović, Milica.: Zakonska regulativa u Sjedinjenim Američkim Državama, Ekonomski pogledi, broj 1, Ekonomski fakultet, Priština-Kosovska Mitrovica, 2010.

- Mršić, Marko.: Krajem 2010. godine u SAD na Fdic-ovoj listi bilo je 884 problematičnih banaka., podaci i informacije dostupni na sajtu http://www.poslovni.Hr/vijesti/sad-u-trecem-kvartalu-na-fdicovojlis…,Zagreb, dostupno dana 30.03.2011. godine

- Mladenović, Vladimir., Mladenović, Milica.: Zakonska regulativa u Sjedinjenim Američkim Državama, Ekonomski pogledi, broj 1, Ekonomski fakultet, Priština-Kosovska Mitrovica, 2010.

- Mishkin, S., Frederic.: Finansijska tržišta i institucije, Mate, Zagrebačka škola ekonomije i menadžmenta, Zagreb, 2005.

- Miller, L. Roger., VanHouse, D., David.: Moderni novac i bankarstvo, Mate, Tagrebačka škola ekonomije i menadžmenta, Zagreb, 1997.

- Potreban kapital bankarskom sektoru SAD u periodu 2010-2014. godine, podaci dostupni na sajtu Bloomberg., http://www.finacial stabillity.gov. SNL Financial, and IMFstaff estmates, dostupno dana

- 03.2011. godine

- Ritter, S.Lawrence., Silber, L. William., Udell, F. Gregory.: Principi novca, bankarstva i finansijskih tržišta, Boston, San Francisko, London, New York, 2004.

- .Stakić, Budimir.: Svetska finansijska kriza, Revija - finansije, bankarstvo i osiguranje, Univerzitet Singidunum, Vol 5, broj 2, Beograd, 2010.

- Stopa nezaposlenosti u SAD, Where does your state rank, podaci i informacije dostupni na adresi sajta http://www.money.cnn.com, /newsstorysupplement/economy/gapmap/index.htm, dostupno dana 04.04. 2011. godine

- Siljković, Boris., Jokić, Bojan.: Finansijska i ekonomska kriza u SAD, Ekonomski signali, Vol. 5, broj 2, Visoka ekonomska škola Peć u Leposaviću, Leposavić, 2010.

- Where the banks are failing, podaci i informacije dostupni na adresi sajtahttp://www.money.cnn.com/news/storysupplement/economy/bank_failures,Washington, dostupno dana 4.4. 2011.godine