Новые инструменты управления ипотечным кредитованием

Автор: Михайлова В.Г.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (64), 2021 года.

Бесплатный доступ

В статье рассматривается ряд основных вопросов по ипотечному кредитованию. Также проведен анализ инструментов управления ипотечным кредитованием. Особое внимание уделено новым инструментам управления ипотечным кредитованием.

Кредит, ипотечное кредитование, инструмент управления, банк, погашение долга

Короткий адрес: https://sciup.org/140288385

IDR: 140288385 | УДК: 336.7

New management tools for mortgage loans

The article discusses a number of basic issues in mortgage lending. The analysis of mortgage lending management tools was also carried out. Particular attention is paid to new tools for managing mortgage lending.

Текст научной статьи Новые инструменты управления ипотечным кредитованием

Основной формой кредитования в России является ипотечный кредит, который позволяет решать жилищные вопросы населения и служит приоритетном для государства в качестве предоставления доступного жилья. В современных условиях из-за различного доходного разрыва среди граждан, многие не могут себе позволить улучшение жилищных условий с помощью собственных средств, что приводит к необходимости использования ипотечного кредитования. В связи с этим развитие и совершенствование системы ипотечного кредитования, а также формирование новых инструментов управления ипотечным кредитованием является важным аспектом в банковской деятельности.

Ипотечный кредит – это долгосрочная ссуда, выдаваемая заемщикам на приобретение недвижимости, которое выступает залогом для коммерческого банка для страхования рисков [2].

Ипотечное кредитование является рискованным в связи с большим объемом заемных денежных средств и длительным периодом кредитования, в связи с этим коммерческим банкам необходимо прорабатывать и совершенствовать различные инструменты управления ипотечным кредитованием.

В настоящее время существует большое количество инструментов, позволяющих банка снижать кредитный риск до приемлемого уровня. Основным инструментов является страхование рисков и использование залогового механизма. С помощью данных инструментов коммерческий банк стремиться сохранить свои активы. Но в связи с развитие в России строительства, роста спроса на объекты недвижимости, а также требований государства по обеспечению населения доступным жильем, коммерческим банкам необходимо постоянно совершенствовать инструменты управления ипотечным кредитованием. Одним из последних инструментов является секьюритизация ипотечного портфеля, которая выражается формой привлечения финансовых ресурсов с помощью выпуска долгосрочных ценных бумаг, обеспеченных активами – портфелем ипотечных кредитов [3]. В ходе проведения секьюритизации активы списываются с баланса банка, отделяясь от основного имущества и передающаяся специальному агенту. Ипотечный агент выпускает облигации, которые обеспечиваются вышеуказанными активами. Данные облигации реализуются на рынке капитала, при реализации которых не меняется владелец закладных.

Ипотечное кредитование генерируют стабильные денежные потоки (т.к. заемщики осуществляют регулярные выплаты в течение длительного периода времени), поэтому секьюритизация становится надежным инструментом управления ипотечным кредитом для надежного способа получения долгосрочных средств, а также способом развития ипотечного рынка. По сути, коммерческий банк защищает себя от риска невозврата кредитных средств. Секьюритизация подразумевает продажу активов банка ипотечному агенту, который является специализированной организаций по осуществлению операций с ценными бумагами []. Таким образом ипотечный агент - это компания, которая выкупает права требования по ипотечным кредитам.

Участниками инструмента секьюритизации выступают три стороны:

-

- банк-кредитор, который является первоначальным владельцем активов и стремиться привлечь инвестиционные средства;

-

- ипотечный агент - покупатель закладных ипотечных бумаг у банка-кредитора и итоговый их владелец [3];

-

- инвестор - покупатель ценных бумаг.

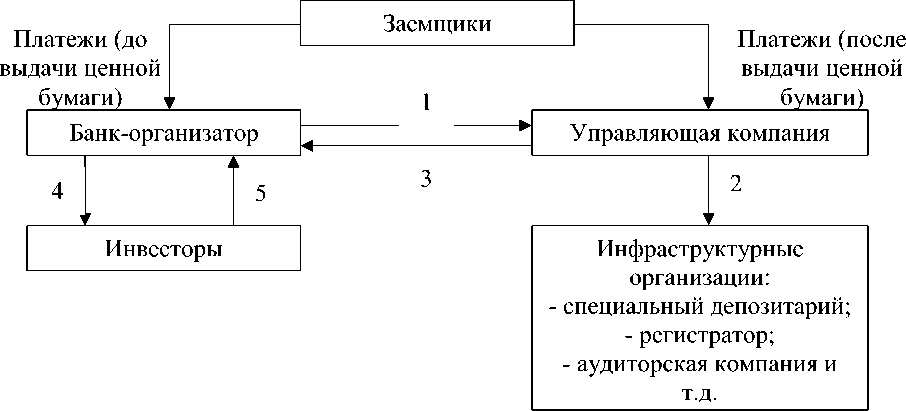

На первом этапе оригинатор оценивает активы, определяет условия сделки и её инфраструктуру. Данная процедура необходима для распределения выданных ипотечных кредитов по уровню рисков для определения вероятного выполнения заемщиком своих обязательств. Далее ипотечный агент выпускает ценные бумаги эквивалентные ипотечному кредиту. Также агент формирует «досье» по заемщику, оформляет кредитный договор и закладную. Основание для передача ипотечного долга заключается в оформлении договора купли-продажи закладных.

Банки заинтересованы в использовании данного инструмента управления ипотечным кредитование как секьюритизация с целью привлечения денежных ресурсов. При этом ипотечные ценные бумаги очень привлекательны для инвесторов тем, что имеют высокую надежность благодаря залоговому механизму и сниженному проценту риска. Сделки по секьюритизации – это сложный финансовый инструмент для заемщика, но они непосредственно являются участниками данных сделок.

Ещё в конце 2018 года Банк России представил доклад «Стимулирующее банковское регулирование», одним из главных тезисов которого стала необходимость развития секьюритизации в России. Основная цель такого развития — стимулировать долгосрочные инвестиции в стране. Регулятор предложил новый подход, который предполагает использование льготной оценки риска в отношении «простой, прозрачной и сопоставимой» секьюритизации. Коэффициенты рисков в таком случае могут снизиться до 10% или 15%, в зависимости от сделки. Тогда как в настоящее время эти показатели могут достигать от 100% до 1250% [5].

На рисунке 1 представим подробнее схему проведения секьюритизации ипотечных кредитов с помощью выпуска ценных бумаг.

Рис. 1. Схема секьюритизации ипотечных кредитов с помощью выпуска ценных бумаг

Итогом сделки служит обмен низколиквидных активов на ликвидные ценные бумаги, полученные на рынке. При оставлении ипотечных сертификатов на балансе банка отражается доход от ипотечных активов. Для инвесторов данный инструмент интересен тем, что он служит истопником дополнительной диверсификации инвестиционного портфеля, а также источников получения дополнительного дохода.

На современном становлении инвестиционного рынка России ипотечные ценные бумаги еще не получили широкого распространения, в отличии от зарубежных стран. Основными факторами, которые препятствуют полноценному развитию данного инструмента управления ипотечным кредитованием является:

-

- неразвитость нормативно-правовой базы, регулирующий выпуск ипотечных ценных бумаг;

-

- низкий процент ВВП к объемам ипотечного кредитования;

-

- недостаточная развитость специализированных инфраструктурных организаций и институтов, отвечающих за выпуск ипотечных ценных бумаг [4].

Развитие секьюритизации ипотечных портфелей будет способствовать:

-

- формированию механизма государственной ответственности за поддержку и увеличение объемов гарантий в сфере ипотечных ценных бумаг;

-

- совершенствованию законодательства и нормативно-правовой

базы;

-

- вовлечению большого количества инвесторов;

-

- созданию новых ипотечных институтов.

Даже частичное устранение вышеуказанных замечаний будет стимулировать привлечению значительного количества кредитных и финансовых ресурсов, необходимых для развития российского фондового рынка.

Список литературы Новые инструменты управления ипотечным кредитованием

- Федеральный закон "Об ипотечных ценных бумагах" от 11.11.2003 N 152-ФЗ - режим доступа: www.consultant.ru

- Горемыкин, В. А. Ипотечное кредитование: учебник / В. А. Горемыкин. - Москва: МГИУ, 2020. - 368 с.

- Косарев, Н. Б. Основы ипотечного кредитования: учебник / Под ред. Н.Б. Косарева. - Москва: ИНФРА-М, 2020. - 576 с.

- Урчукова, Ж. М. Особенности организации ипотечного кредитования в современных условиях / Ж. М. Урчукова // Финансист. -2021 - №1. - С. 56 - 69.

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс] - Режим доступа: http://www.cbr.ru