Новые подходы к оценке финансового риска венчурного проекта

Автор: Дудыкина Е.Н., Мигаль А.Н.

Журнал: НБИ технологии @nbi-technologies

Рубрика: Ученые-экономисты об инновациях

Статья в выпуске: 2, 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14968131

IDR: 14968131

Текст статьи Новые подходы к оценке финансового риска венчурного проекта

В программном документе Нидерландского экономического института сказано, что под венчурным капиталом понимается исключительно рисковый капитал для компаний или проектов, сопряженных с риском выше среднего. Инвестируемые компании не предоставляют венчурному капиталисту никакого обеспечения. Основное значение имеют будущие потоки денежных средств, а не балансовые показатели прошлых лет. Единственной гарантией для венчурного капиталиста служит его умение оценивать степень риска. Так как исследовать всю совокупность рисков венчурного проекта нам не позволит ограниченный объем статьи, поэтому остановимся на вопросах определения финансового риска венчурного проекта как наиболее важного.

Организации, претендующие на венчурные инвестиции, не могут позволить значительных ошибок при разработке венчурных проектов. До начала реализации проекта необходимо с особой тщательностью проверять обоснованность всех финансовых расчетов, положенных в основу определений инвестиционных издержек, текущих доходов и расходов, а также учет возможных изменений в уровне цен, технике, технологии, продолжительности периода эксплуатации производственного объекта и других факторов.

Рассчитывая эффективность венчурных проектов, необходимо учитывать, что их реализация происходит в условиях неопределенности, то есть изменяющейся информации по предприятию, финансовому состоянию инвесторов и кредиторов, экономической ситуации на внутреннем и внешнем рынках. Для предприятия, реализующего венчурный проект, прежде всего важно выявить возможность негативных отклонений показателей его эффективности.

Задачами предприятия в данном случае являются:

-

1) выявление факторов риска венчурного проекта;

-

2) расчет иных возможных вариантов реализации венчурного проекта, имеющих негативные отклонения от базисного варианта по различным выявленным факторам риска;

3)разработка мер организационноэкономического характера в составе проектной документации, позволяющих учесть потенциальную возможность появления негативных ситуаций при реализации венчурного проекта.

В условиях российской бизнес-среды, характеризующейся высоким уровнем налогообложения и инфляцией для оценки финансового риска венчурного проекта, авторы предложили следующую методику. Особое значение в предлагаемой методике имеет фактор времени. Фактор времени выражается прежде всего в динамичности производственной (операционной) и инвестиционной деятельности предприятия, особенно сильно он проявляется в изменении объема, структуры и цены производимой продукции. Незначительные изменения (в пределах нескольких процентов) таких параметров, как выручка от реализации, стоимость сырья и материалов, уровень заработной платы, величина инвестиционных затрат, могут привести к потере финансовой устойчивости и убыткам предприятия, реализующего венчурный проект.

Динамику внешней среды принято отождествлять с инфляцией. Инфляция характеризуется уменьшением покупательной способности денег, ростом среднего уровня цен в стране и регионе и т. д. Во многих источниках литературы используется упрощенный подход в оценке влияния инфляции на конечные результаты реализации проекта. В этом случае допускается, что все цены (на материальные, трудовые и капитальные ресурсы) растут прямо пропорционально изменению средней ставки инфляции. В практической деятельности чаще всего встречается ситуация, когда инфляция будет воздействовать на каждый компонент проектного денежного потока по-разному, что обосновывает необходимость использования в оценке финансового риска венчурного проекта дифференцированного учета инфляции на его затраты.

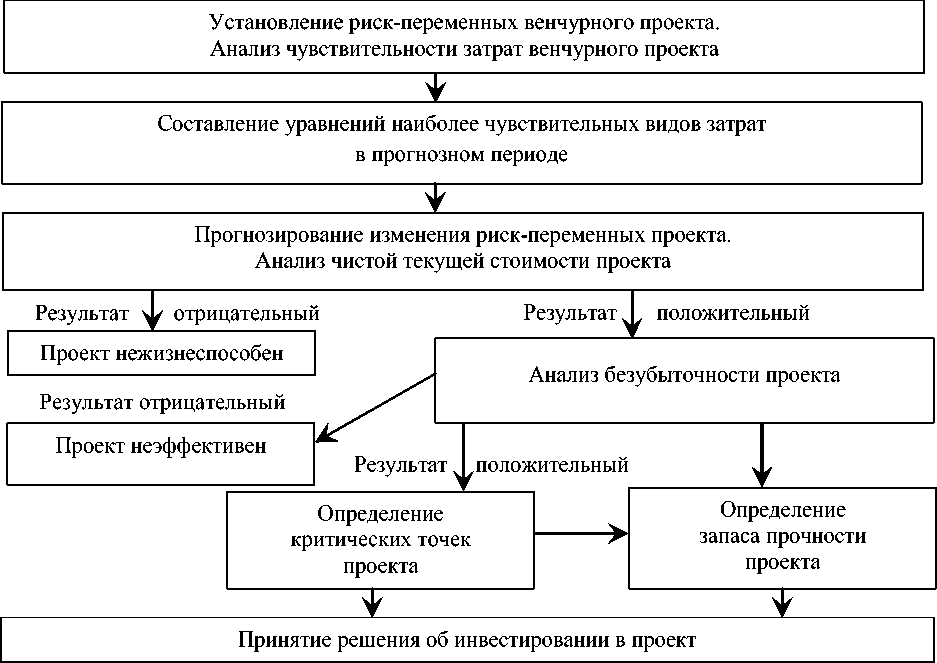

Организационно-экономическая система реализации проекта, использующая данный принцип, должна включать специальный механизм, позволяющий оценить финансовый риск венчурного проекта (см. рисунок).

Среди всех факторов влияния внешней среды на венчурный проект авторы выделили следующие риск-переменные: физический объем продаж на рынке; рыночная цена и тенденции ее изменения; переменные издержки и тенденции их изменения; постоянные издержки и тенденции их изменения; требуемый объем инвестиций.

Денежный поток инновационного проекта определяется в общем случае разностью между денежным потоком от производственной деятельности предприятия и стоимостью первоначальных инвестиций. Денежный поток производственной деятельности предприятия определяется прежде всего разностью между доходами предприятия и его затратами. Почти все статьи затрат (за исключением сумм амортизации, добровольного и обязательного страхования и расходов, связанных с проведением научно-исследовательских работ) носят переменный характер. Очевидно, что общая сум-

Модель оценки финансового риска венчурного проекта *

ма статей затрат напрямую связана с объемом производства и структурой себестоимости продукции. Однако сами статьи затрат находятся в зависимости от динамики внешних факторов и меняются самым различным образом по каждому виду. Оценивать характер изменения каждого вида затрат венчурного проекта достаточно сложно и трудоемко. Поэтому на данном этапе необходимо применить анализ чувствительности затрат венчурного проекта, с помощью которого определяются наиболее рискованные статьи затрат проекта. Характер изменений цен по выбранным видам затрат можно определить, например, с помощью регрессионного анализа. Физический объем продаж на рынке, потенциал роста рыночного спроса на продукцию, торговую цену и требуемый набор инвестиций в прогнозном периоде оцениваются вследствие эластичности прогнозируемого спроса на продукцию и изменения стоимости текущих затрат. После того как будут сформированы прогнозные цены, рассчитывается каждый из элементов денежного потока в прогнозных ценах по каждому шагу реализации проекта. Только в этом случае получится наиболее полная картина коммерческой эффективности венчурного проекта, а также анализ его влияния на эффективность хозяйственной деятельности организации, претендующей на венчурные инвестиции.

Рассчитав прогнозные значения ключевых риск-переменных, необходимо приступить к созданию модели зависимости результативного показателя (NPV) от влияния внешних и внутренних факторов:

NPV = –CFId + ([Q Ѕ (Мna – Cfixa)] Ѕ Ѕ [1 – taxa] + Da) Ѕ PVF, где CFId – дисконтированный поток по инвестиционной деятельности, руб.;

Q – объем производства, ед.;

Мna – маржинальный доход на единицу продукции, руб. (разни- ца между ценой и переменными затратами на единицу продукции);

C fix a – постоянные затраты, руб.; tax a – ставка налога на прибыль, %;

Da – сумма амортизации, руб.;

PVF – сумма коэффициентов дисконтирования.

Принимая за основу вышеприведенную модель зависимости обобщающего показателя NPV от влияния различных факторов, можно вывести формулы расчета критических точек и соответствующую каждой из них величину «запаса прочности» с помощью анализа безубыточности. Определение точки безубыточности является одним из ориентиров в оценке риска венчурных проектов. Чем больше значение выпуска продукции в точке безубыточности, тем выше финансовый риск венчурного проекта, так как необходимо больше изготовить и реализовать продукции для обеспечения необходимого уровня рентабельности. Опасность перехода через точку безубыточности лишает менеджеров необходимого запаса прочности в ценовом регулировании сбыта продукции. Вместе с тем низкий чувствительный край свидетельствует о высокой степени риска допущения ошибки в оценке этой контрольной точки. С одной стороны, незначительные негативные изменения в конъюнктуре рынка основных сырья, материалов и комплектующих, рост цен на энергоносители, рост уровня заработной платы могут сделать нерентабельной деятельность, предусмотренную данным венчурным проектом. С другой стороны, даже небольшое искусственное занижение составляющих элементов этого показателя с целью представить данный проект в более привлекательном для инвестора свете повлечет за собой весьма неприятные последствия для владельцев инвестированного в проект венчурного капитала в виде не только потерянных процентных (дивидендных) доходов, но и, возможно, недополученной первоначальной суммы вложенных средств. Анализу со- ответствия цены и переменных издержек единицы продукции реальным рыночным условиям необходимо уделять особое внимание.

После определения критических значений контрольных показателей рассчитывается запас прочности каждого показателя, то есть процентное соотношение между итоговым значением и критичес- ким. Таким образом, выявляются риск-переменные с наименьшим запасом прочности, при реализации венчурного проекта именно они потребуют наибольшего внимания. Только при отсутствии отрицательных значений и достаточности запаса прочности риск-переменных венчурный проект можно считать устойчивым и принятым к реализации.