Новые подходы к оценке кредитоспособности физических лиц в банке

Автор: Северинова М.О., Родионова Т.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (53), 2019 года.

Бесплатный доступ

В статье предложена новая методика двухуровневой взвешенной оценки кредитоспособности физических лиц на основе расчета интегрального показателя.

Банковский риск, кредитоспособность, физическое лицо, методика оценки, интегральный показатель, скорбалл

Короткий адрес: https://sciup.org/140274085

IDR: 140274085 | УДК: 336.77

New approaches to creditability evaluation of individuals in the bank

A new methodology for a two-level weighted to creditability evaluation of individuals is proposed in the article. It is based on the calculation of an integral indicator.

Текст научной статьи Новые подходы к оценке кредитоспособности физических лиц в банке

Нормальное функционирование банковской системы является необходимым условием экономической безопасности страны. Обеспечение финансовой устойчивости банковской деятельности – это одна из основных задач, которую необходимо решать любому банку. Неграмотно выстроенная кредитная политика и неадекватная оценка кредитных рисков приводят к серьезным проблемам и в том числе к банкротству банков.

Как показали результаты проведенного исследования, имеется необходимость совершенствования методики оценки кредитоспособности физических лиц, обусловленная: в целом ухудшившимся качеством кредитного портфеля банков; растущей долей и степенью влияния на качество кредитного портфеля розничных кредитов; проблемой простоты и однородности используемой банками методики оценки кредитоспособности, ориентированной в основном на оценку кредитной истории заявителя и годовую динамику его реальных доходов [1].

Для банков Республики Беларусь предлагается использовать более диверсифицированный подход к оценке кредитоспособности физических лиц на базе двухуровневой модели оценки кредитоспособности с предварительным выделением нескольких групп заявителей, то есть их предварительной сегментацией.

В таблице 1 представлены критерии предварительной сегментации заявителей ‒ физических лиц для оценки их кредитоспособности.

Таблица 1 – Критерии предварительной сегментации заявителей физических лиц для оценки кредитоспособности

|

Сумма кредита, тыс. бел. руб. |

Класс рейтинга заявителя по данным Кредитного регистра Национального банка Республики Беларусь |

|||||

|

A |

B |

C |

D |

E |

F |

|

|

до 20,0 |

1 |

1 |

1 |

2 |

2 |

3 |

|

20,0 – 40,0 |

1 |

1 |

2 |

2 |

3 |

3 |

|

свыше 40,0 |

1 |

2 |

2 |

3 |

3 |

3 |

Согласно предложенной методике сегментации заявителей, в зависимости от присвоенного Национальным банком класса рейтинга и суммы запрашиваемого заявителем кредита, все потенциальные заемщики должны быть разделены в процессе оценки кредитоспособности на три категории:

-

- 1 категория - заемщики с низкой степенью возникновения кредитного риска, для которых может применяться упрощенная (одноуровневая) модель оценки кредитоспособности, которая используется банками на сегодняшний день;

-

- 2 категория - заемщики с повышенной степенью возникновения кредитного риска, для которых должна применяться внедряемая двухуровневая модель оценки кредитоспособности;

-

- 3 категория - заемщики с очень высокой степенью возникновения риска, для которых заявка должна быть, за исключением индивидуальных случаев, отклонена на этапе предварительной сегментации.

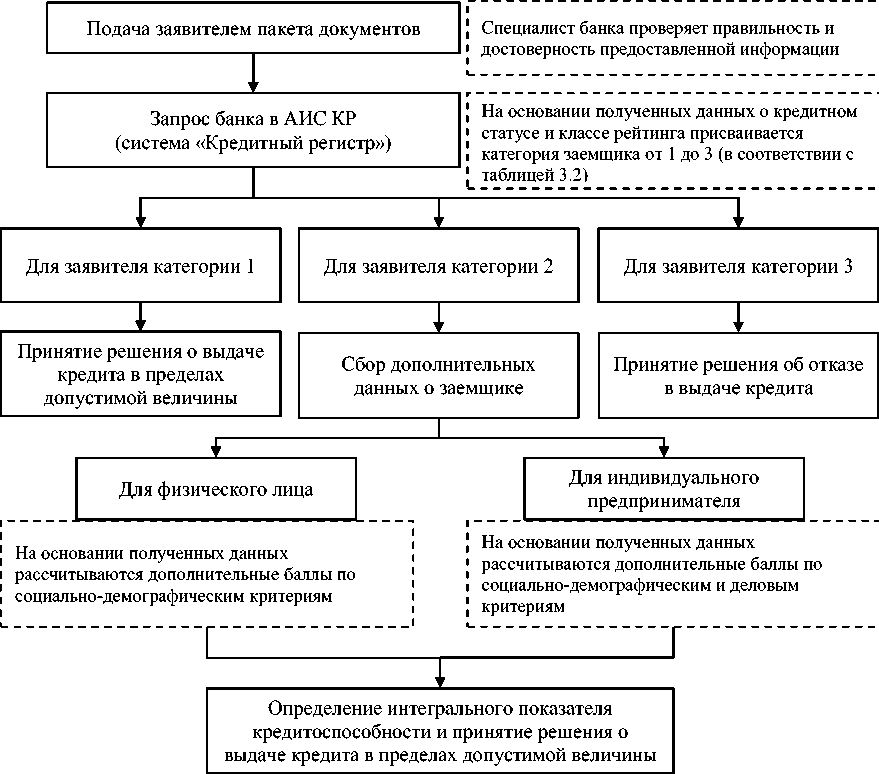

Двухуровневая модель оценки при этом будет включать (рисунок 1):

-

- текущую (предварительную) оценку кредитоспособности заявителя по уже имеющейся методике с последующей сегментацией по предложенной модели;

-

- качественная оценка социально-демографических и деловых критериев кредитоспособности (в случае рассмотрения заявки индивидуального предпринимателя);

-

- автоматизированный расчет интегрального показателя кредитоспособности физического лица.

Рисунок 1 – Схема двухуровневой системы принятия решения о выдаче кредита и оценки кредитоспособности физического лица

Для заявителей, отнесенных к категории 2, должна быть предусмотрена вторая ступень оценки кредитоспособности, на которой будет проводиться оценка демографических и иных параметров, позволяющих дополнительно произвести не ретроспективную, а прогнозную оценку кредитоспособности. В частности, предлагается производить оценку по следующим параметрам:

-

а) группа социально-демографических параметров, которая должна включать в себя: возраст; состояние здоровья; семейное положение; стаж работы на последнем рабочем месте (таблица 2).

Таблица 2 – Методика оценки качественных социально-демографических показателей заявителя физического лица

|

Показатель |

Диапазон значений показателя |

Баллы |

Удел. вес показателя, % |

Взвешенный балл показателя |

|

Возраст |

до 25 лет |

60 |

15 |

9 |

|

от 25 до 55 |

100 |

15 |

||

|

более 55 |

20 |

3 |

||

|

Состояние здоровья |

отсутствие хронических заболеваний и перенесенных тяжких травм |

100 |

35 |

35 |

|

имеются хронические заболевания и перенесенные травмы, не угрожающие жизни |

80 |

28 |

||

|

имеются хронические заболевания и перенесенные травмы, оказывающие существенное воздействие на продолжительность жизни |

20 |

7 |

||

|

Семейное положение |

холост |

100 |

25 |

25 |

|

женат (замужем), без детей |

80 |

20 |

||

|

женат (замужем), имеется до 2-х детей (или иждивенцев) |

60 |

15 |

||

|

женат (замужем), имеется более 2-х детей |

40 |

10 |

||

|

Стаж работы на последнем месте |

более 3 лет |

100 |

25 |

25 |

|

от 1 до 3 лет |

80 |

20 |

||

|

до 1 года |

40 |

10 |

||

|

Минимальное значение |

30 |

|||

|

Максимальное значение |

100 |

|||

Согласно данным таблицы 2, диапазон возможных баллов при оценке социально-демографических факторов заявителя будет составлять от 30 до 100 баллов;

-

б) группа параметров деловой активности (для индивидуальных предпринимателей), которая должна включать в себя: опыт работы на рынке; стабильность продаж (удельный вес объема реализации постоянным клиентам в общем объеме); средний темп роста продаж за последние три года; положение на рынке (таблица 3).

индивидуального предпринимателя

|

Показатель |

Диапазон значений показателя |

Баллы |

Удел. вес показателя, % |

Взвешенный балл показателя |

|

Опыт работы на рынке |

более 5 лет |

100 |

20 |

20 |

|

от 3 до 5 лет |

60 |

12 |

||

|

от 1 до 3 лет |

40 |

8 |

||

|

менее 1 года |

0 |

0 |

||

|

Стабильно сть продаж |

свыше 50% дохода поступает от 5-7 покупателей |

100 |

30 |

30 |

|

свыше 50% дохода поступает менее чем от 5 покупателей |

60 |

18 |

||

|

нет постоянных покупателей |

40 |

12 |

||

|

Темп роста бизнеса |

средний за последние три года темп роста бизнеса превышает 115% |

100 |

25 |

25 |

|

средний за последние три года темп роста бизнеса – в пределах до 115% |

80 |

20 |

||

|

средний за последние три года темп роста бизнеса ниже 100% |

40 |

15 |

||

|

нет данных |

0 |

0 |

||

|

Положение на рынке |

доминирование на рынке |

100 |

25 |

25 |

|

оказывает заметное влияние, один из ключевых игроков |

80 |

20 |

||

|

не оказывает существенного влияния на рынок |

20 |

5 |

||

|

Минимальное значение |

17 |

|||

|

Максимальное значение |

100 |

|||

Расчет интегрального показателя рекомендуется производить по следующим формулам:

-

– для физического лица:

I к = 0,6 К 1 + 0,4 К 2 ;

– для индивидуального предпринимателя:

I к = 0,4 К 1 + 0,3 К 2 + 0,3 К 3 , (2)

где К1 – баллы, соответствующие скорбаллу, полученному по результатам запроса в Кредитный регистр Национального банка Республики Беларусь (от 50 до 300 баллов) [1];

К2 – баллы, соответствующие социально-демографической оценке заявителя (от 30 до 100 баллов);

К 3 – баллы, соответствующие деловой оценке заявителя (от 17 до 100 баллов).

Диапазон полученной взвешенной оценки, таким образом, может составлять от 34 до 240 баллов (таблица 4).

Таблица 4 – Диапазон значений интегрального показателя кредитоспособности физических лиц при осуществлении двухуровневой взвешенной оценки кредитоспособности

|

Показатель кредитоспособности |

Диапазон значений взвешенного интегрального показателя (I к ) |

|

|

физическое лицо |

индивидуальный предприниматель |

|

|

1 Высокая кредитоспособность с низким риском |

140 – 220 |

110 – 180 |

|

2 Умеренная кредитоспособность и риск |

80 – 139 |

70 – 109 |

|

3 Высокий риск |

42 – 79 |

34 – 69 |

Для внедрения предлагаемой двухуровневой системы оценки кредитоспособности физических лиц в банках необходима будет разработка соответствующего программного обеспечения, на базе которого будет производиться автоматизированная обработка вводимых кредитным менеджером данных, расчет интегрального показателя кредитоспособности и выдача результатов.

Список литературы Новые подходы к оценке кредитоспособности физических лиц в банке

- Инструкция о порядке предоставления денежных средств в форме кредита и их возврата (погашения): Постановление Правления Национального банка Республики Беларусь 29.03.2018 №149 [Электронный ресурс] // Официальный сайт Национального банка Республики Беларусь. - Режим доступа: https://www.nbrb.by/legislation/ documents/pp_149_477.pdf. - Дата доступа: 28.11.2019.