Новые возможности и вызовы для системы регулирования финансового сектора в результате развития мирового рынка финансовых технологий

Автор: Барыкин Сергей Александрович

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 1 т.12, 2020 года.

Бесплатный доступ

Введение: появление новых компаний и бизнес-моделей на рынке финансовых технологий (ФинТех) оказывает существенное влияние на структуру финансового сектора страны, особенно в долгосрочном периоде, и приводит к формированию новых вызовов для текущей системы регулирования. Цель: изучение и систематизация потенциальных возможностей и вызовов для системы регулирования финансового сектора в результате развития мирового ФинТех-рынка. Методы: исследование основывается на анализе текущего этапа развития ФинТех-рынка с помощью модели цикла зрелости технологий, методах статистического и ситуационного анализа. Результаты: выделен ряд потенциальных возможностей для системы регулирования финансового сектора, которые появляются в результате развития мирового ФинТех-рынка: расширение доступа населения к финансовым услугам; повышение качества банковских услуг; рост уровня прозрачности и безопасности банковских процессов и др. Были определены три основных вызова для системы регулирования: активизация конкуренции и партнерства ФинТех-компаний с традиционными финансовыми организациями, выход BigTech-компаний на рынки финансовых услуг и формирование новой структуры рисков в финансовом секторе. Выводы: существует потенциал роста системных рисков в случае широкого распространения ФинТех-сервисов в долгосрочной перспективе, что требует изучения вопросов регулирования ФинТех-рынка и мониторинга ключевых сфер развития.

Финтех, финансовые инновации, влияние финтех-рынка, вызовы и возможности финтех-рынка

Короткий адрес: https://sciup.org/147245656

IDR: 147245656 | УДК: 33.05 | DOI: 10.17072/2218-9173-2020-1-79-92

New opportunities and challenges for the financial sector regulatory system as a result of the world fintech market development

Introduction. The appearance of new companies and business models on the FinTech market has a significant impact on the structure of the country's financial sector, especially in the long term, and leads to new challenges for the current regulatory system. Aims. To study and systematize the potential opportunities and challenges for the financial sector regulation system as a result of the FinTech global market development. Methods. The study methodology is based on the analysis of the current stage of FinTech market development using a technology maturity cycle model, statistical and situational analysis methods. Results. A number of potential opportunities for the financial sector regulation system have been identified that result from the FinTech global market development, namely the expanding public access to financial services, improving quality of banking services, increasing level of transparency and security of banking processes, etc. Three main areas have been identified as challenges for the regulatory system: intensifying competition and partnership of FinTech companies with traditional financial organizations, BigTech companies entering the finance markets new services and the formation of a new risk structure in the financial sector. Conclusions. It is concluded that at present there is a potential for increasing systemic risks in the event of widespread distribution of FinTech services in the long term, which requires studying the regulation of the FinTech market and monitoring key development areas.

Текст научной статьи Новые возможности и вызовы для системы регулирования финансового сектора в результате развития мирового рынка финансовых технологий

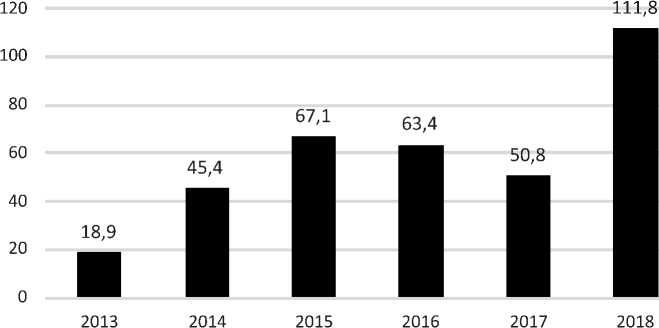

Рынок финансовых технологий (ФинТех) является одним из наиболее динамично развивающихся сегментов мировой финансовой системы. Так, по оценкам консалтингового агентства KPMG, мировые инвестиции в финансовые технологии в 2018 году составили 111,8 млрд долл.1

Специалисты PwC определяют ФинТех-рынок как «динамично развивающийся сегмент на пересечении секторов финансовых услуг и технологий, в котором технологические стартапы и новые участники рынка применяют инновационные подходы к продуктам и услугам, в настоящее время предоставляемым традиционным сектором финансовых услуг»2. ФинТех-рынок состоит из финансовых сервисов, которые разрабатываются компаниями при использовании новых информационных технологий. Среди основных технологий, лежащих в основе ФинТех-сервисов, можно выделить технологии Больших данных, мобильных платежей (например, NFC – Near Filed Communication), распределенного реестра и др. (Skinner, 2016). В зависимости от функционала сервисов рынок можно разделить на четыре сегмента: платежи, мобильная коммерция и расчеты по сделкам; управление личными финансами; альтернативное кредитование (p2p-кредитование); альтернативное финансирование (краудфандинг и краудинвестинг) (Ghazali and Yasuoka, 2018).

Появление новых компаний на рынке и новых бизнес-моделей оказывает существенное влияние на структуру финансового сектора страны, особенно в долгосрочном периоде, и приводит к формированию вызовов для текущей системы регулирования. Целью данной статьи является изучение и систематизация потенциальных возможностей и вызовов для системы регулирования финансового сектора в результате развития мирового ФинТех-рынка.

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

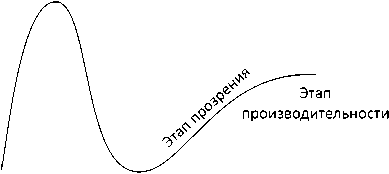

Методология данного исследования основывается на анализе текущего этапа развития ФинТех-рынка с помощью модели цикла зрелости технологий, методах статистического и ситуационного анализа. Модель цикла зрелости технологии разработана консалтинговой компанией Gartner. Согласно данной модели, финансовая инновация проходит цикл, который состоит из пяти базовых этапов (рис. 1):

-

1) триггер инновации. На данном этапе происходит первый технологический прорыв, который привлекает внимание СМИ и стимулирует интерес к новой технологии. При этом достаточно часто отсутствуют полноценные сервисы, которые доказали свою экономическую эффективность (Dedehayir and Steinert, 2016);

-

2) пик завышенных ожиданий. После появления первичной заинтересованности в технологии в ее разработку вовлекается все больше специалистов.

Пик завышенных ожиданий сопровождается растущим числом историй успеха, что делает инвестиции в финансовую инновацию более привлекательными;

-

3) этап разочарования. На данном этапе происходит спад ожиданий по поводу новых технологий, что связано с рядом причин. Во-первых, ожидания окупаемости инвестиций чаще всего не соответствуют действительности, так как инновации чаще всего окупаются только в долгосрочном периоде. Во-вторых, внедрение инноваций связано с проведением экспериментов и проверкой гипотез, поэтому инвестиции на ранних этапах развития инновации характеризуются высоким уровнем риска (Головинов и Дмитриченко, 2015). На практике инвесторы продолжают вкладывать деньги только в компании, которые способны улучшить разрабатываемые продукты и нарастить клиентскую базу (Grundmeyer, 2013);

-

4) этап прозрения. Проекты, которые были запущены на ранних стадиях развития технологии и смогли доказать свою эффективность, начинают показывать значимые результаты. На данном этапе происходит более полное понимание технологий, лежащих в основе финансовых инноваций. К развитию инноваций активно подключаются корпорации, которые запускают пилотные проекты, но консервативные компании не готовы брать на себя дополнительные риски (Lajoie and Bridges, 2014);

-

5) этап производительности. На данном этапе для компаний на рынке внедрение финансовой инновации является одним из условий поддержания конкурентоспособности, а новые компании успешно конкурируют с традиционными финансовыми организациями. Критерии, по которым оценивается окупаемость инвестиций, становятся более четкими.

В рамках статистического анализа будут рассмотрены динамика мировых инвестиций в ФинТех-рынок и такие показатели, как число мобильных кошельков в стране и объемы международных денежных переводов. Метод ситуационного анализа позволит выявить конкретные случаи проявления определенных тенденций в области влияния ФинТех-рынка на систему регулирования.

Пик завышенных ожиданий

Триггер Этап инновации разочарования

-----------------------------------►

Время

Рис. 1. Модель цикла зрелости технологии для анализа тенденций развития

ФинТех-рынка3 / Fig. 1. Hype Cycle Model for FinTech market trends analysis

-

3 Gartner. Gartner hype cycle. Interpreting technology hype [Электронный ресурс]. URL: https:// www.gartner.com/en/research/methodologies/gartner-hype-cycle (дата обращения: 04.02.2020).

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

В результате анализа динамики мировых инвестиций в ФинТех-рынок на протяжении последних шести лет (рис. 2) были сделаны определенные выводы относительно этапа развития данных финансовых инноваций. Во-первых, в 2013–2017 годах происходит изменение динамики ожиданий, что соответствует переходу от этапов «триггер инновации» (до 2014 года) и «пик завышенных ожиданий» (2015 год) к этапу разочарования (2016–2017 годы). Во-вторых, 2018 год является рекордным с точки зрения величины привлеченных инвестиций. Но важно отметить, что подобный рост был основан на трех мега-сделках, которые были совершены в тот год – приобретение Vantiv Worldpay (сумма сделки 12,86 млрд долл.), привлечение инвестиций в Ant Financial (14 млрд долл.) и Refinitiv (17 млрд долл.). Кроме того, наблюдаются тенденция увеличения доли компаний, находящихся на позднем этапе развития, в структуре мировых инвестиций и рост доли крупных технологических компаний, так называемых BigTech-компаний4 («этап прозрения»).

Рис. 2. Динамика мировых инвестиций в ФинТех-рынок (млрд. долл.) в 2013–2018 го-дах5 / Fig. 2. Dynamics of global investments in FinTech market (billion dollars), 2013–2018

Этапы прозрения и производительности характеризуются более полным раскрытием потенциальных возможностей для системы регулирования финансового сектора. Можно выделить следующие потенциальные возможности:

-

1) расширение доступа населения к финансовым услугам. Вовлечение новых групп населения в финансовый сектор – это масштабная тенденция, которая особенно сильно проявляется в наименее развитых странах. В условиях низкой доступности традиционной банковской инфраструктуры (например, в странах Африки южнее Сахары почти 80 % населения не взаимодействует с банками6) активно развиваются сервисы мобильных плате-

жей и альтернативного кредитования. Так, в странах Африки южнее Сахары 395,7 млн чел. имеет мобильные кошельки, что составляет более 60 % от взрослого населения региона7. Данный фактор также влияет на развитие ФинТех-рынка в странах Азии и Латинской Америки и может оказать потенциально сильное воздействие на размеры финансового сектора в мировой экономике (Menat, 2016), а также на эффективность системы регулирования финансового сектора в развивающихся странах (Anagnostopoulos, 2018);

-

2) повышение эффективности оказания финансовых услуг и снижение операционных издержек для финансовых посредников. В первую очередь, новые технологии могут значительно повысить эффективность международных денежных переводов, которые в 2018 году составляли 23,65 трлн долл.8;

-

3) повышение качества банковских услуг. Партнерство банков, которые обладают опытом работы с требованиями регуляторов, и ФинТех-компаний имеет высокий потенциал в области создания инновационных продуктов и совершенствования существующих банковских продуктов (Зверькова, 2018). Например, перспективными направлениями являются финансовое консультирование и управление инвестициями;

-

4) повышение уровня безопасности банковских процессов. Технология распределенного реестра и биометрические технологии позволяют формировать более безопасную информационную среду для проведения банковских операций (Беларев и Обаева, 2017). В случае их массового внедрения существует потенциальная возможность повышения финансовой устойчивости банковского сектора в целом (Philippon, 2016);

-

5) рост уровня прозрачности банковских процессов. Новые технологии расширяют доступ к клиентским данным для различных финансовых учреждений (например, программный интерфейс приложения – API (Chantaras-athapon et al., 2016)), позволяют проводить анализ новых категорий данных о клиенте (например, анализ социальных сетей, поведения в Интернете, особенностей потребительского поведения) (Сотников, 2016). В конечном счете, это обеспечивает более точную оценку рисков, связанных с обслуживание клиента, а также более эффективное управление данными рисками9 (Gelis, 2016);

-

6) повышение качества выполнения требований регуляторов в результате развития сегмента регуляторных технологий (RegTech – regulatory technology). RegTech-сервисы помогают финансовых организациям соблюдать нормативные требования регуляторов, которые имеют тенденцию к росту. Это касается процессов ведения отчетности, мониторинга соблюдения прав

потребителей и стандартов противодействия легализации доходов, полученных преступным путем (Arner et al., 2016). Базовыми технологиями, лежащими в основе RegTech-сервисов, являются облачные вычисления, API, Большие данные, машинное обучение, искусственный интеллект, биометрические технологии, технология распределенного реестра. Преимущества RegTech-сервисов – возможность автоматизации процессов анализа соблюдения требований регуляторов, адаптивность системы к изменениям в законодательстве, потенциал сокращения расходов финансовых организаций и повышения эффективности процессов управления рисками (Baxter, 2016). К числу RegTech-сервисов относятся FundApps в Великобритании, Fintellix в Индии, Abacus в Европе, Trulioo в Канаде. Данные сервисы помогают банкам отдавать на аутсорсинг функции контроля за соблюдением действующих регулятивных норм, а также анализа кибер-безопасности информационных систем банков. Таким образом, потенциал применения RegTech-сервисов не ограничивается только областью соблюдения требований регуляторов, но и может быть реализован в области управления рисками финансовых организаций. В перспективе это может повысить качество и оперативность управления рисками и стабильность банковского сектора (Butler and O’Brien, 2019).

Рассматривая потенциал влияния развития ФинТех-отрасли на финансовую стабильность в экономике, были выделены три основных вызова для системы регулирования финансового сектора под влиянием ФинТех-компаний:

-

1) активизация конкуренции и партнерства ФинТех-компаний с традиционными финансовыми организациями;

-

2) выход BigTech-компаний на рынки финансовых услуг;

-

3) формирование новой структуры рисков в финансовом секторе в результате аутсорсинга процессов хранения и обработки клиентских данных.

Данные вызовы могут оказывать комплексное воздействие на текущую среду регулирования не только в развивающихся странах, но и в развитых, что требует разработки и внедрения специального режима регулирования ФинТех-компаний.

ОБСУЖДЕНИЕ

При анализе перспектив и вызовов, связанных с развитием ФинТех-отрасли, важно учитывать, что, несмотря на высокий уровень инвестиций и активный рост числа сегментов, масштабы отрасли все еще остаются относительно низкими по сравнению с глобальным рынком финансовых услуг. Только в некоторых регионах мира ФинТех-сервисы занимают существенную долю финансового рынка (например, M-PESA в Кении и Танзации, Alipay в Китае). Тем не менее исследователи Совета по финансовой стабильности (СФС) указывают на необходимость оценки долгосрочных последствий развития ФинТех-отрасли для проведения своевременных изменений в регулировании10.

Рассмотрим подробнее сценарии, которые могут быть реализованы в рамках приведенных вызовов и возможностей для системы регулирования финансового сектора.

Конкуренция и партнерство между ФинТех-компаниями и традиционными финансовыми организациями , например, банками или страховыми компаниями, могут проявляться в различных формах. Они могут вступать в партнерские отношения, реализовывать совместные проекты и совершать слияния и поглощения для повышения эффективности бизнес-процессов традиционных финансовых организаций (Klus et al., 2019). Данный сценарий развития ФинТех-рынка является одним из наиболее реалистичных11. Традиционные финансовые организации могут использовать компетенции и ресурсы молодых ФинТех-компаний для автоматизации процессов оказания финансовых услуг, улучшения качества предоставляемых услуг и диверсификации деятельности для повышения конкурентоспособности на рынке. Другими формами взаимодействия могут быть прямая и косвенная конкуренция с традиционными финансовыми организациями, особенно в сфере платежей (Jun and Yeo, 2016). Но в конечном счете это приводит к сокращению уровня рентабельности в отрасли. С точки зрения уровня рыночной концентрации, появление новых компаний, предлагающих более конкурентоспособные услуги, может означать перераспределение доли среди финансовых организаций в конкретных рыночных сегментах, что требует адекватных действий со стороны регуляторов (Vives, 2017).

Уровень конкуренции в отрасли также зависит от потенциала новых технологий сократить текущие барьеры для входа на рынок финансовых услуг. Необходимость инвестирования в технологическую инфраструктуру, большие административные издержки и важная роль репутации определяют высокие барьеры для новых компаний на финансовом рынке. В результате действия данных барьеров структура рынка часто имеет олигополистический тип (Dalla and Varelas, 2019). В то же время инновации в ФинТех-отрасли позволяют частично изменить ситуацию, например, за счет распространения практики открытых банковских API (Zachariadis and Ozcan, 2017).

С одной стороны, исследователи указывают на положительное воздействие новой волны развития ФинТех-рынка на уровень конкуренции в финансовом секторе за счет появления небольших стартапов, предлагающих уникальные персонализированные решения (Bofondi and Gobbi, 2017). С другой стороны, компании могут стремиться максимизировать выгоду от эффекта масштаба, что выражается в более высокой эффективности предоставления финансовых услуг при агрегировании больших массивов данных. В данном аспекте существенным риском является возможность злоупотребления властью компаниями, обладающими монопольным положением на рынке.

Другой вызов, который заключается в выходе BigTech-компаний на рынки финансовых услуг, может усилить конкурентное давление на традиционные финансовые компании. Конкурентными преимуществами BigTech-компаний являются широкий охват потенциальных клиентов, высокая лояльность к брендам, доступ к финансовым ресурсам и клиентским данным для предоставления более персонализированных услуг (Stulz, 2019). Следовательно, несмотря на то, что текущее воздействие ФинТех-отрасли на финансовый сектор стран оценивается как относительно низкое из-за небольшого размера отрасли, ситуация может существенно измениться в случае активизации BigTech-компаний на рынке финансовых услуг. Данный процесс может усилиться при дальнейшем распространении практики открытого банковского API, так как снижение барьеров доступа к клиентским данным банков лишает последних конкурентных преимуществ при реализации маркетинговой стратегии.

Аутсорсинг процессов хранения и обработки клиентских данных – это практика, которая оказывает разнонаправленное воздействие на конкурентоспособность традиционных финансовых организаций. С одной стороны, согласно новым тенденциям в банковском законодательстве, банки обязаны предоставлять доступ к клиентским данным в рамках открытого банковского API, что лишает эти традиционные финансовые организации эксклюзивности прав на владение и обработку клиентских данных (Kröner, 2018). С другой стороны, банки могут использовать возможность аутсорсинга процессов хранения и обработки клиентских данных для получения коммерческой выгоды, которая выражается в снижении себестоимости предоставления финансовых услуг, более удобном пользовательском интерфейсе, повышении скорости осуществления транзакции, а также для повышения качества оценки кредитоспособности заемщиков за счет большей доступности данных о клиенте (Schreieck and Wiesche, 2017). С этой точки зрения, развитие ФинТех-отрасли может способствовать финансовой стабильности в стране за счет расширения доступа к финансовым услугам новых потребительских сегментов, повышения эффективности ценообразования и процессов кредитования. Положительное воздействие децентрализации и диверсификации в отрасли также выражается в уменьшении вероятности появления системного финансового кризиса в случае несостоятельности крупной финансовой организации. Несмотря на то, что распространение современных технологий в финансовом секторе подразумевает высокую степень взаимозависимости, большее число независимых поставщиков финансовых услуг может частично стабилизировать ситуацию на рынке при банкротстве системообразующего банка и прохождении им процедуры санации.

Тем не менее в областях, где происходит прямая конкуренция между ФинТех-компаниями и традиционными финансовыми организациями, может реализоваться такой макроэкономический риск, как сокращение рентабельности отрасли, что приведет к снижению платежеспособности финансовых организаций, их инвестиционного потенциала, и, следовательно, к ослаблению стандартов кредитования в условиях необходимости повышения рентабельности бизнеса.

ЗАКЛЮЧЕНИЕ

ФинТех-рынок является новой волной финансовых инноваций, которая начала развиваться в посткризисный период. На основе анализа динамики мировых инвестиций в финансовые технологии был сделан вывод о том, что данный рынок переходит на зрелый этап формирования, на котором происходит более полное раскрытие потенциальных возможностей для финансового сектора, включая расширение доступа населению к финансовым услугам, повышение эффективности оказания финансовых услуг и уровня безопасности банковских процессов, снижение операционных издержек и др.

Были выделены три вызова для текущей системы регулирования финансового сектора в результате развития ФинТех-компаний: активизация конкуренции и партнерства ФинТех-компаний с традиционными финансовыми организациями, выход BigTech-компаний на рынки финансовых услуг и формирование новой структуры рисков в финансовом секторе в результате аутсорсинга процессов хранения и обработки клиентских данных. Каждый вызов характеризуется долгосрочным характером проявления и сопровождается возникновением новых рисков для финансовой стабильности. Несмотря на то, что масштабы ФинТех-рынка на данный момент относительно малы, существует потенциал роста системных рисков в случае массового распространения ФинТех-сервисов в долгосрочной перспективе, что требует от надзорных органов более глубокого изучения вопросов регулирования ФинТех-рынка и мониторинга таких областей, как рентабельность финансового сектора, стандарты кредитования и кибер-безопасность.

Список литературы Новые возможности и вызовы для системы регулирования финансового сектора в результате развития мирового рынка финансовых технологий

- Беларев И. А., Обаева А. С. О распределенном реестре и возможности его применения // Финансы: теория и практика. 2017. Т. 21, №. 2. С. 94-99. DOI: 10.26794/2587-5671-2017-21-2-94-99

- Головинов О. Н., Дмитриченко Л. А. Стартап как форма развития малой инновационной предпринимательской деятельности [Электронный ресурс] // Экономика, управление и инвестиции. 2015. №. 3. URL: euii.esrae.ru/29-80 (дата обращения: 10.02.2020).

- Зверькова Т. Н. Региональные банки и FinTech: противостояние или партнерство // Финансы и кредит. 2018. Т. 24, №. 12. С. 2771-2782. DOI: 10.24891/fc.24.12.2771

- Сотников А. О. О стратегии развития клиентоориентированных цифровых банковских технологий // Банковский вестник. 2016. №. 5. С. 17-24.

- Anagnostopoulos I. I. Fintech and regtech: impact on regulators and banks // Journal of Economics and Business. 2018. Vol. 100 (C). P. 7-25. DOI: 10.1016/j.jeconbus.2018.07.003

- Arner D. W., Barberis J. N., Buckey R. P. FinTech, RegTech, and the reconceptualization of financial regulation // Northwestern Journal of International Law & Business. 2016. Vol. 37, № 3. P. 370-413.

- Baxter L. G. Adaptive financial regulation and RegTech: a concept article on realistic protection for victims of bank failures // Duke Law Journal. 2016. Vol. 66, № 3. P. 567-604.

- Bofondi M., Gobbi G. The big promise of FinTech // European Economy. 2017. Vol. 2. P. 107-119.

- Butler T., O'Brien L. Understanding RegTech for digital regulatory compliance // Disrupting finance. Palgrave studies in digital business & enabling technologies / Ed. by T. Lynn, J. Mooney, P. Rosati et al. Cham: Palgrave Pivot, 2019. P. 85-102.

- DOI: 10.1007/978-3-030-02330-0_6

- Chantarasathaporn K., Ngammongkolwong S., Rattanaparinyanukool K. FinTech in enhancing traditional financial services with web services and multi-platform clients // Business Review Journal. 2016. Vol. 8, №. 2. P. 199-218.

- Dalla E., Varelas E. Regulation & oligopoly in banking: the role of banking cost structure // Journal of Economics and Business. 2019. Vol. 104. Art. 105836.

- DOI: 10.1016/j.jeconbus.2019.02.002

- Dedehayir O., Steinert M. The hype cycle model: a review and future directions // Technological Forecasting and Social Change. 2016. Vol. 108 (C). P. 28-41.

- DOI: 10.1016/j.techfore.2016.04.005

- Gelis P. Why FinTech banks will rule the world // The FinTech book: the financial technology handbook for investors, entrepreneurs and visionaries / Ed. by S. Chishti, J. Barberis. Hoboken, NJ: Wiley, 2016. P. 235-237.

- DOI: 10.1002/9781119218906.ch61

- Ghazali N., Yasuoka T. Awareness and perception analysis of small medium enterprise and start-up towards FinTech instruments: crowdfunding and peer-to-peer lending in Malaysia // International Journal of Finance and Banking Research. 2018. Vol. 4, №. 1. P. 13-24.

- DOI: 10.11648/j.ijfbr.20180401.12

- Grundmeyer T. Adopting technology: using student qualitative data and Gartner's hype cycle // Journal of Education and Training Studies. 2013. Vol. 2, №. 1. P. 207-216.

- DOI: 10.11114/jets.v2i1.228

- Jun J., Yeo E. Entry of FinTech firms and competition in the retail payments market // Asia-Pacific Journal of Financial Studies. 2016. Vol. 45, №. 2. P. 159-184.

- DOI: 10.1111/ajfs.12126

- Klus M. F., Lohwasser T. S., Holotiuk F. et al. Strategic alliances between banks and fintechs for digital innovation: motives to collaborate and types of interaction [Электронный ресурс] // The Journal of Entrepreneurial Finance. 2019. Vol. 21, № 1. P. 1-23. URL: https://digitalcommons.pepperdine.edu/jef/vol21/iss1/1 (дата обращения: 08.02.2020).

- Kröner M. API deep dive: who will thrive in an open banking world? Why meeting regulatory requirements is not enough for banks to remain relevant // Journal of Digital Banking. 2018. Vol. 2, №. 3. P. 198- 203.

- Lajoie E. W., Bridges L. Innovation decisions: using the Gartner hype cycle [Электронный ресурс] // Library Leadership & Management. 2014. Vol. 28, № 4. 10.5860/llm.v28i4.7083. URL: https://journals.tdl.org/llm/index.php/llm/article/view/7083/6302 (дата обращения: 08.02.2020).

- DOI: 10.5860/llm.v28i4.7083.URL

- Menat R. Why we're so excited about FinTech // The FinTech book: the financial technology handbook for investors, entrepreneurs and visionaries / Ed. by S. Chishti, J. Barberis. Hoboken, NJ: Wiley, 2016. P. 10-12.

- DOI: 10.1002/9781119218906.ch2

- Philippon T. The FinTech opportunity // NBER Working Paper Series. 2016. № 22476. 25 p.

- DOI: 10.3386/w22476

- Schreieck M., Wiesche M. How established companies leverage IT platforms for value co-creation-insights from banking // Proceedings of the 25th European Conference on Information Systems (ECIS), Guimarães, Portugal, June 5-10, 2017. P. 1726-1741.

- Skinner C. ValueWeb: How FinTech firms are using mobile and blockchain technologies to create the Internet of Value. Singapore: Marshall Cavendish Business, 2016. 424 p.

- Stulz R. M. FinTech, BigTech, and the future of banks // Journal of Applied Corporate Finance. 2019. Vol. 31, № 4. P. 86-97.

- DOI: 10.1111/jacf.12378

- Vives X. The impact of FinTech on banking // European Economy. 2017. Vol. 2. P. 97-105.

- Zachariadis M., Ozcan P. The API economy and digital transformation in financial services: the case of open banking // SWIFT Institute Working Paper. 2017. № 2016-001. 26 p.

- DOI: 10.2139/ssrn.2975199