Новый индекс «экономическое число» - показатель состояния национальной и региональной экономики

Автор: Кузнецов Сергей Борисович

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 4 (32), 2012 года.

Бесплатный доступ

Рассматривается новый индекс, названный экономическим числом. Индекс строится на базе метода подобия и размерности. Для расчета экономического числа используются данные исследований в рамках проекта «Ведение бизнеса» (Doing business) и статистические данные об основных факторах производства национальных экономик. Доказывается, что экономическое число не является не случайным, а является объективной характеристикой экономического состояния государства.

Факторы производства, инвестиции, влияние экономической среды, экономическое число

Короткий адрес: https://sciup.org/14322809

IDR: 14322809

Текст научной статьи Новый индекс «экономическое число» - показатель состояния национальной и региональной экономики

Suggested Citation

Sergey Kuznetsov, New Index "economic numbers" - indicator of national and regional economies.

Regional economy and management: electronic sientific journal. 2012 год , №4 (32) . Art. #3207. Available at: http://eee-region.ru/article/3207/

Government administration , Государственное управление

Международные и межрегиональные сопоставления экономических показателей играют важную роль как в экономической теории, так и в практике принятия политических решений на международном и национальном уровнях. Любой подход к сопоставлениям предполагает приведение основных показателей экономики двух регионов к общему знаменателю, выражению их в одной валюте или в некоторых сопоставимых единицах измерения. Рассмотрим новый сводный индекс развития экономики страны или региона, который можно использовать для анализа и сравнения.

Экономическое число

При изучении развития экономики можно получить ряд интересных фактов из простых соображений, связанных с размерностью различных экономических величин. Идея метода подобия и размерности состоит в том, чтобы измерять все величины в единицах, являющихся характерными параметрами конкретной задачи.

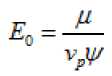

Введем новую величину χ, представляющую собой отношение прироста скорости изменения валового продукта Y к приросту произведения освоенных инвестиций , повлиявших на это = (^Г=^£’^н) изменение: , где .

Предлагаемая величина характеризует относительную скорость изменения валового продукта. Отрицательные значения указывают на то, что экономика находится в состоянии регрессии, а значения, близкие к нулю, определяют стагнацию экономики.

^TJ,7 Коэффициентом ведения бизнеса η назовем относительные значения рейтинга v, = —. Y = UEULUH ведения бизнеса (Doing Business) [1].

Коэффициент экономического состояния среды это отношение .

Отрицательные значения µ указывают на то, что экономика находится в ц—1! состоянии регрессии, очень большие значения определяют стагнацию экономики, значение X близкие к нулю определяют эффективную работу экономики.

Параметрами, характеризующими экономику, являются трудовые ресурсы L ,физический капитал K ,человеческий капитал Н , экономическое состояние среды, которое характеризуется коэффициент экономического состояния среды µ и модуль скорости развития факторов производства мировой экономики , р — один из факторов производства.

Параметры L, K и Н будем оценивать в денежных единицах. Одного и того же объема производства можно добиться при разном сочетании факторов производства, поэтому для оценки размеров факторов производства будем рассматривать некоторый усредненный фактор экономики x^/^LKH

Каждый экономический объект можно определить тремя параметрами: ψ, vр , µ. Эти величины обладают размерностями:

Из этих величин можно составить

[y] = Ден. ед.; [v^] = ден. ед./год; [ц] = (ден. ед.у/год. всего одну независимую безразмерную комбинацию

(остальные функции от нее), которую назовем экономическим числом:

.

Отрицательные значения Е 0 указывают на то, что экономика находится в состоянии регрессии, а очень малые значения определяют «идеальное» состояние. Очень большие значения Е 0 возникают при неустойчивом состоянии экономики.

Из вида экономического числа следует, что чем меньше сопротивление экономической среды µ или, чем больше скорость изменения факторов производства и/или усредненный фактор экономики, тем меньше Е 0. Следовательно, для более развитых экономик мы должны ожидать появления малых значений Е 0 .

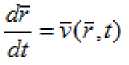

Будем измерять текущие факторы производства национальной или региональной экономики в единицах ψ, а скорости изменения факторов производства — в единицах vр, т. е. введем r=(Z, K; H> безразмерные величины и .

В работе [2] показано, что скорость обновления факторов производства можно описать системой уравнений:

г

V

где — оператор Лапласа, — скорость освоения инвестиций.

V

Время будем измерять в единицах , объем инвестиций — в единицах vм , скорость изменения инвестиций — в единицах .

р

Равенство (1) в этом случае примет вид:

Величина Е 0 показывает, насколько сильно влияние сопротивления экономической среды.

5 v, 5 v, dV

Av =—^--;---^

9 ак- гн*

Замечание. Скорость обновления факторов производства можно измерять не только в единицах мировой экономики, но, например, в единицах модуля скорости изменения факторов производства США. Соответственно

региональную экономику в единицах национальной экономики.

dt

= u(0

Экономики, которые могут быть получены друг из друга простым изменением масштаба факторов производства и скоростей их изменения, назовем подобными. Таким образом,

vp

экономики с одинаковым экономическим числом подобны. Это заключение назовем правилом подобия экономик.

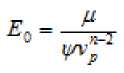

Для n факторов экономическое число примет вид , например, экономическое число без влияния человеческого капитала .

– анализ

Развивая теорию анализа размерностей, Е. Букингем установил правило для нахождения безразмерных комплексов, определяющее любой конкретный процесс [3]. Это правило было названо

теоремы.

– теоремой. Обычно задача анализа размерностей решается путем определения экономических величин полностью характеризующих данный процесс. Затем устанавливается характер зависимостей между выделенными величинами, исходя из принципа однородности размерности с помощью –

Достоинством метода является то, что при его применении достаточно знать основные переменные

Eq = — величины, характеризующие данный процесс. Уравнение, описывающее этот процесс, может ^ быть неизвестно.

Л Любое уравнение, описывающее экономический процесс, обязательно должно быть однородным по размерности. В экономике в качестве основных экономических величин можно взять денежную единицу [ R ] и время [ T ] или использовать любые другие независимые величины, например, усредненный фактор экономики ψ и сопротивление экономической среды µ.

71 – теорема устанавливает, что если n переменных х1, х2, х3, … хn, участвующих в каком-либо процессе выразить через выделенные основные переменные, то их можно сгруппировать в п-m безразмерных – членов:

, (3)

ТЕ где каждое i представляет собой безразмерное произведение нескольких xj . Причем каждый – член будет содержать m+1 переменную величину. В наших предположениях число таких величин, входящих в – члены, равно трем. Две из них определяющие: усредненный фактор и сопротивление изучаемой экономической среды. Третья

ТЕ величина заменяется различными изучаемыми переменными.

Для удобства исследования последние величины берутся в степени -1. Показатели степени определяющих величин неизвестны.

ТЕ Выражаем входящие в – члены переменные через основные независимые переменные, т.к. эти члены безразмерные во всех полученных для них выражениях, то показатели степени каждой из

ТЕ основных размерностей должны быть равны нулю.

Известно, что объем валовой продукции Y зависит от факторов производства (усредненный фактор ψ), скорости обновления факторов v , объема инвестиций I (модуль вектора инвестиций) и сопротивления экономической среды µ.

Пусть имеем зависимость между параметрами .

^Г:у/=р:1: //) = 0

Система уравнений должна состоять из трех – членов:

ТЕ

^ е^д2^*1, ;г2 = \(/у- Ц1'! \ Я3 = ^ад^Г-1

Запишем размерности, входящих в систему переменных:

Ы=га; Ы=[£|; [г]=[|]; Ш=[|]; И

R1

Т

Составим уравнения размерности для каждого из – членов, имея в виду условие их обязательной однородности. Решая

Л полученные системы, находим:

Член представляет собой критерий связи скорости обновления факторов производства и изменения объемов валового продукта.

Член представляет собой критерий связи скорости обновления факторов производства, в зависимости от уровня инвестиций в национальную экономику.

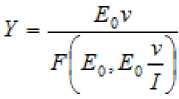

Подставим – члены в уравнение (3) и разрешим его относительно Y :

Получили, что объем валового продукта национальной экономики зависит от экономического числа, скорости обновления усредненного фактора производства и объема инвестиций, вкладываемых в эти факторы.

Я"3 — ^1 — ^'

В предельном случае, когда происходит мгновенное освоение инвестиций имеем линейную зависимость валового продукта, от объема инвестиций с безразмерным коэффициентом, определяемым экономическим числом

Статистический анализ

Ер F^

Сделаем статистический анализ экономического числа для национальных экономик. Данные по объемам человеческого капитала отсутствуют, поэтому рассмотрим экономическое число, полученное по двум факторам.

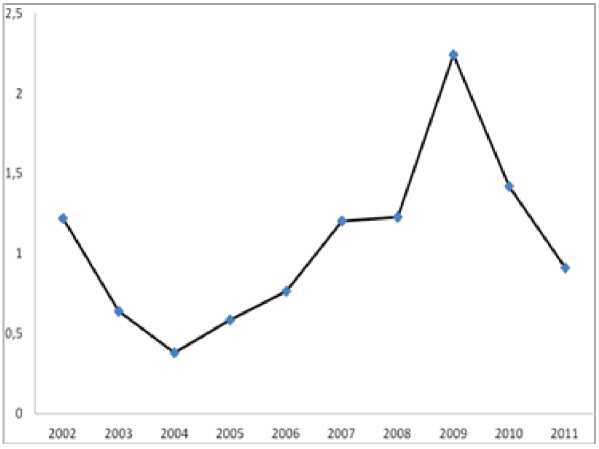

Исходные данные для расчета экономического числа России представлены в долларах США и приведены к ценам 2006 г. (рис. 1) [4]. Ось абцисс временная, на оси ординат откладываются значения экономического числа.

Рис. 1. Поведение экономического числа Е0 для России

Экономическое число Е 0 для России имеет порядок 0,38–2,24 ед. Так, в 2008 г. оно равнялось 1,23, а в 2009 г. — 2,24. Рост экономического числа России начался задолго до кризиса в 2005 г. В это время многие европейские страны развивались стабильно (рис. 2).

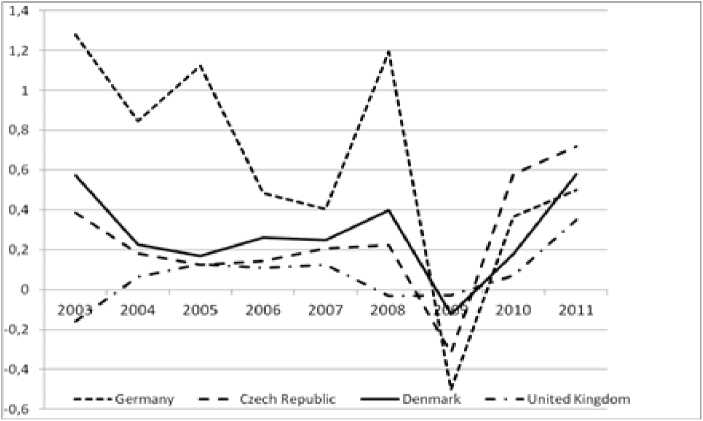

При расчете индекса Е 0 для стран Европы рассмотрены данные статистики, выраженные в денежных единицах по паритету покупательной способности [5].

Сравнительная картина поведения экономических чисел показана на рис. 2. Ось абцисс временная, на оси ординат откладываются значения экономического числа.

-

а) Поведение экономических чисел стран с малым Е0

-

б) Поведение экономических чисел стран с большим Е0

Рис. 2. Поведение экономических чисел стран Европы

С точки зрения моделирования при малых значениях Е 0 экономику Швеции, Чешской республики и Великобритании до 2008 г. можно было моделировать, используя уравнение чистых валовых инвестиций в неоклассической модели роста, и в некотором приближении экономику Германии (рис 2а). Для экономики Германии, Португалии, Франции, Италии, Швеции и Чешской Республики рост экономического числа начался с 2007

г., а на следующий год произошло его обрушение, которое указывало

на кризис в экономике (рис 2). Экономические числа Австрии и Великобритании начали свой рост только в момент начала кризиса. Экономические числа Италии, Австрии, Франции и Португалии в 2008 г. показали ярко выраженный кризис национальных экономик.

2010," \20И

France

Portugal

Austria

Самое стабильное поведение у экономических чисел наблюдалось в Швеция, Чешской Республике, и Великобритании; самое нестабильное поведение — в Италии (рис 2б). Минимальные значения показывали наибольший подъем в экономиках стран, максимальные по модулю —

указывали на кризисные явления.

Заключение

Результаты оценки возможностей ведения бизнеса в национальной экономике с помощью экономического числа показали устойчивость показателя, что свидетельствует о не случайности и объективности индекса, возможности применять его для комплексной оценки такой сложной категории как уровень экономического развития и конкурентоспособности экономики.

Список литературы Новый индекс «экономическое число» - показатель состояния национальной и региональной экономики

- World development report 2008, 2009, 2010, 2011, 2012 (Doing business): [сайт]. URL: http://www.russian.doingbusiness.org.

- Кузнецов С.Б. Динамика обновления факторов производства. Новосибирск, ЦПИ: Изд-во Сибпринт, 2010. 312 с.

- Шарп Д.Ж. Гидравлическое моделирование. М.: Мир, 1984. 279 с.

- Регионы России. Социально-экономические показатели: [сайт]. URL: http://www. gks. ru/wps/

- Eurostat yearbook: [сайт].URL: http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/