Новый экономический кризис: региональная проекция

Автор: Сушко Ольга Петровна, Телегин Николай Борисович

Журнал: Арктика и Север @arcticandnorth

Рубрика: Экономика Северных социумов и политика

Статья в выпуске: 21, 2015 года.

Бесплатный доступ

Экономическое положение в России под влиянием многочисленных факторов продолжает усугубляться. Анализ экономического состояния Архангельской области за период с 1999 по 2015 гг. показывает более раннее проявление негативных явлений экономического спада. В настоящее время более остро кризис проявляется в снижении инвестиций, повышении безработицы, колебании цен на некоторую отраслевую продукцию. Прогноз до конца 2015 года и на 2016 год не вселяет оптимизма.

Экономика, кризис, архангельская область, обрабатывающие отрасли, цены, динамика торговли, инвестиции, еconomy

Короткий адрес: https://sciup.org/14823087

IDR: 14823087 | УДК: 338.12.017 | DOI: 10.17238/issn2221-2698.2015.21.72

The new economic crisis: a regional projection

The economic situation in Russia continues to worsen because of multiple factors. Analysis of the economic situation of the Arkhangelsk region 1999-2015 reveals an earlier manifestation of the negative effects of the economic recession. Currently, the crisis is manifesting itself in the reduction of investment, increase in unemployment rates, fluctuations of prices for some industrial products. Also the forecast for the end of the year 2015 and for 2016 is not encouraging.

Текст научной статьи Новый экономический кризис: региональная проекция

Экономическая ситуация в России остаётся напряжённой. Можно назвать несколько причин экономического кризиса и его последствий. Низкие цены на нефть на мировом рын--‐ ке, снижающийся курс рубля к основным конвертируемым валютам, экономические санкции Запада и ответное российское продовольственное эмбарго, падение акций ведущих россий--‐ ских компаний на фондовой бирже, кредитная политика Центробанка РФ, политический конфликт между Россией и Украиной и другие детерминанты усугубляют продолжающуюся рецессию. Но действительно ли экономическое положение в стране и в регионах настолько тяжёлое, что можно назвать ситуацию кризисной?

Актуальность данной темы определила цель исследования, заключающуюся в анали--‐ зе современного состояния экономики Архангельской области. В этой статье мы рассмотрим экономическое состояние Архангельской области, оперируя фактическими данными за дли--‐ тельный период, начиная с 1999 года. Более детально проанализированы статистические показатели последних лет (2009—2015 гг.), поскольку именно в данный период времени происходило восстановление экономики между последними кризисными периодами.

Объектом исследования данной статьи стала экономика Архангельской области, для анализа которой использовались математические методы анализа, основанные на точных исходных данных, измерениях и оценках. Используются официальные статистические пуб--‐ ликации территориального органа Федеральной службы государственной статистики по Ар--‐ хангельской области и другие открытые источники.

Результаты исследования

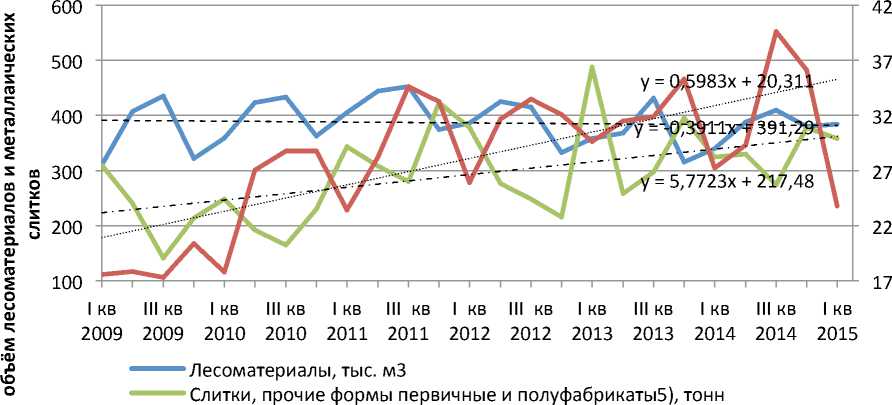

Начнём с того, что ситуация в экономике развивается не по правилам, которые харак--‐ терны для предыдущих кризисов 1998 г. и 2008—2009 гг., когда воздействие на экономику было сильным, но относительно недолгим. Прежде всего, кризис негативно воздействует на развитие промышленности, и объёмы выпуска продукции в основных отраслях замедляются. Обратный эффект наблюдался в кризисный 2014 год, когда промышленное производство в целом по России выросло на 1,7%. Данный рост обеспечивался благодаря выпуску обраба--‐ тывающих отраслей, которым помогла девальвация и расширение возможностей импорто--‐ замещения. Но если в целом по России промышленное производство имеет позитивную ди--‐ намику, то в Архангельском регионе ситуация в обрабатывающих отраслях имеет разную динамику (рис. 1 и 2). Так, производство строительных материалов и продукции для маши--‐ ностроительной отрасли имеет положительную трендовую динамику выпуска с 2009 г. по первый квартал 2015 г. Иная ситуация в деревообрабатывающей отрасли, в которой выпуск продукции начался замедляться ещё до наступления последнего кризиса. В 2012 г. выпуск продукции упал на 7% по сравнению с 2011 г. Напротив, в 2014 году объём выпуска лесома--‐ териалов вырос по сравнению с 2013 годом.

г Конструкции и детали сборные железобетонные5), тыс. м3

Линейная (Лесоматериалы, тыс. м3)

Линейная (Слитки, прочие формы первичные и полуфабрикаты5), тонн)

Линейная (Конструкции и детали сборные железобетонные5), тыс. м3)

о н (V ю

(V ГП ф R X

S :ф .0 КО

О

Рис.1. Квартальная динамика выпуска продукции промышленных отраслей с прогнозом на четыре квартала в Архангельском регионе. URL:

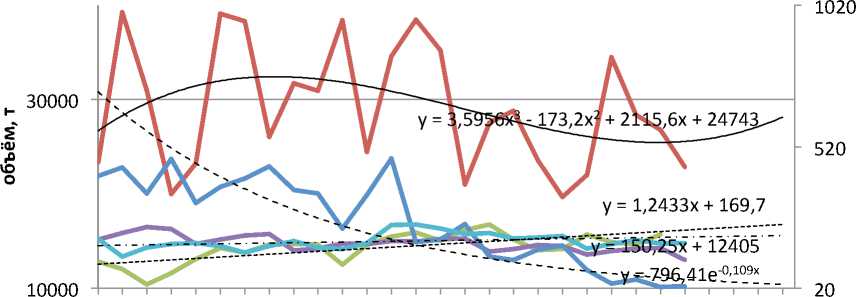

Такая же неравномерная динамика производства наблюдается в пищевой отрасли.

S :ф ^> КО О

I кв III кв I кв III кв I кв III кв I кв III кв I кв III кв I кв III кв I кв 2009 2009 2010 2010 2011 2011 2012 2012 2013 2013 2014 2014 2015 Рыба и продукты рыбные переработанные и консервированные, тонн t Цельномолочная продукция, тонн

^^^^^^м Изделия хлебобулочные недлительного хранения5), тонн

^^^^^^^™ Мясо и субпродукты пищевые убойных животных, тонн

Рис. 2. Квартальная динамика выпуска продукции пищевой отрасли с прогнозом на четыре квартала в Архангельском регионе

Прирост выпуска продукции в 2014 год наблюдается по молочной (+1,2% по сравне--‐ нию с 2013 г.), рыбной (+12,1%) отраслям. Выпуск хлеба и хлебобулочных изделий в 2014 г.

снизился на 4%, но данное снижение наблюдалось и в 2013 г. (на 5%), что нельзя связать с причинами кризиса 2014—2015 гг. Более печальная ситуация наблюдается по выпуску мяс--‐ ной продукции (табл. 1), где снижение выпуска продукции происходит на протяжении по--‐ следних шести лет. В 2013 году выпуск продукции мясоперерабатывающей отрасли упал по--‐ чти в 2 раза по сравнению с 2012 годом, а в 2014 году — в 3 раза к уровню 2013 года.

Выпуск продукции пищевой отрасли в Архангельском регионе

Таблица 1

Источник: Территориальный орган Федеральной службы госстатистики по Архангельской области

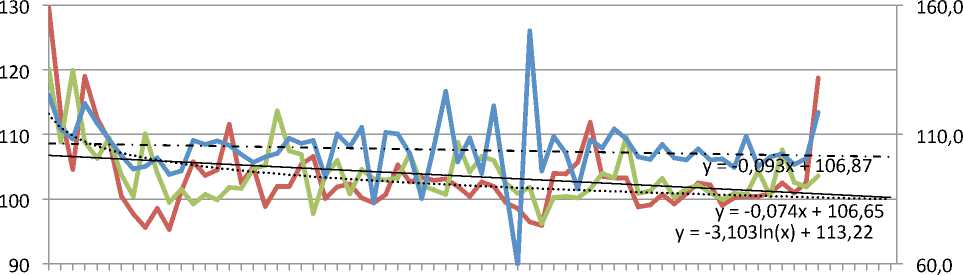

В трендовой динамике цен на продукцию промышленной и пищевой отраслей, наблюдаемой с 1999 года, происходят периодические колебания, но в целом трендовая со--‐ ставляющая имеет отрицательное значение и значительного прироста цен производителей в период 2014—2015 гг. не зафиксирован1 (рис. 3).

-

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70

^^^^^^^™ обрабатывающих производств

-

< пищевых продуктов, включая напитки, и табака

^^^^^^w Промышленных товаров (на конец периода, в % к концу предыдущего периода)

тренд цен на продукцию обрабатывающих производств тренд цен на пищевые продукты тренд цен на промышленные товары

Рис. 3. Динамика цен продукции обрабатывающей и пищевой отраслей в Архангельском регионе с 1999 г. по 2015 г.

Скорее всего, значительный рост цен в 2015 году будет зафиксирован на конечную продукцию в торговой отрасли и на продукцию производителей в последующем периоде, если продолжится стагнация экономики. Но прогнозы по темпам инфляции Министерства финансов и Министерства экономического развития весьма позитивны и расходятся незна--‐ чительно (10—11,5% и 11,9% соответственно). В отличие от цен производителей потреби--‐ тельские цены в 2014 году значительно выросли. Так, индекс цен на продовольственные то--‐ вары составил в декабре 2014 года 119,9%, на непродовольственные товары — 108,7%, услу--‐ ги — 110,8% 2.

В течение 2013—2015 гг. торговая отрасль Архангельской области имеет положитель--‐ ную динамику развития, несмотря на кризисный период и усиление стагнации в экономике

России. Оборот розничной торговли за 2014 год вырос на 3,2% по сравнению с 2013 годом и составил 200, 5 млрд. руб. Благоприятная ситуация в данной сфере важна для экономики об--‐ ласти, так как доля торговой отрасли в структуре формировании валового регионального продукта региона составляет 11,7% 3. При этом финансовое состояние большинства пред--‐ приятий торговли остаётся устойчивым. Аппроксимация данных по объёму торговли Архан--‐ гельской области показывает положительную динамику и на следующий год.

Таким образом, в целом можно говорить об отсутствии катастрофического положения в промышленности Архангельского региона в период 2014—2015 гг. и о более раннем про--‐ явлении негативных явлений экономического спада. Можно было бы радоваться установ--‐ ленным результатам в производственном выпуске продукции, росте торгового оборота, не--‐ больших колебаниях цен на продукцию разных отраслей, но всех интересует, что следует ожидать в краткосрочной перспективе. Для пищевой промышленности и экспортно--‐сырье--‐ вых отраслей, получивших выгоды от девальвации, падение, возможно, будет, но будет бо--‐ лее умеренным. Гораздо сложнее придётся менее конкурентоспособным отраслям, особен--‐ но машиностроению, сельскому хозяйству, инновационным отраслям, которые пострадают сильнее, как и в прошлый кризис 2008 года [1]. Поскольку для удержания достигнутых пози--‐ тивных результатов или исправления отрицательного положения в последующий период нужны инвестиции и технологии, которых нет, продолжают снижаться или оставаться недо--‐ ступными, а спрос на продукцию тем временем сжимается из--‐за падения доходов населе--‐ ния, что неизбежно приведет к снижению потребления.

Резюмируем, что для «правильного кризиса» характерно снижение капитальных инве--‐ стиций, бюджета и доходов населения. Статистика же показывает, что и здесь новый кризис не нанёс глобального удара в 2014 году по деньгам региона: бюджетным, инвестиционным и доходам населения. Это характерно для Архангельской области, так как по остальным регио--‐ нам России картина иная. В силу ряда объективных причин регионы РФ находятся на различ--‐ ных уровнях экономического развития, как это отмечалось и ранее [2, c.221]. В тех регионах, где наблюдается дестабилизация бюджетов, следует отметить, что началась она не в прошлом кризисном году, а в 2012—2013 гг., когда сократились поступления налога на прибыль и феде--‐ ральные трансферты. Поэтому в 2013 году дефицит бюджетов регионов вырос до 642 млрд.

руб., то есть почти в три раза, а «к декабрю 2014 года общий региональный долг вырос до 2,1

трлн рублей и достиг трети от собственных доходов бюджетов регионов (без учета транс--‐ фертов). В половине регионов долговая нагрузка намного выше — от 50% до 130% собствен--‐ ных доходов. Только самые богатые регионы (Москва, Тюменская и Сахалинская области, нефтегазодобывающие автономные округа) пока способны проводить сбалансированную бюджетную политику» [3].

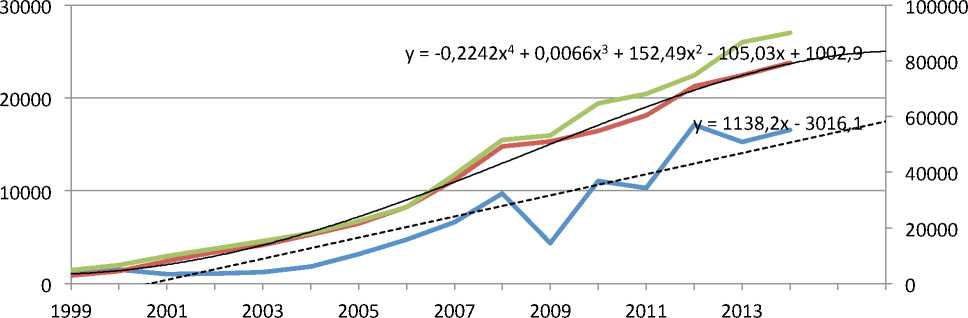

Анализируя экономические итоги Архангельской области за 2014 год, наблюдаем дру--‐ гую ситуацию: прирост налоговых поступлений от организаций на 9% по сравнению с 2013 го--‐ дом и от физических лиц на 6% (рис. 4). Но если динамика поступлений налоговых платежей физических лиц с 1999 года позитивна, то предприятия уплачивают налог с прибыли неравно--‐ мерно. Сильное снижение здесь произошло в 2013 году (на 11% по сравнению с 2012 годом).

^^^^^^^^^ налог на прибыль налог надоходы физических лиц

Консолидированный бюджет области, млн. руб. тренд налога на прибыль тренд НДФЛ

Рис. 4. Бюджет Архангельского региона с 1999 г. по 2015 г.

В инвестиционных вложениях в основной капитал, без которых невозможны интенсив--‐ ный и экстенсивный экономический рост, наблюдается падение с 2013 года, то есть и здесь стагнация проявилась раньше влияния последних кризисных факторов, о чём свидетельствуют данные приведённые нами в таблице 2.

Таблица 2 Инвестиции в основной капитал Архангельской области

|

Год |

Инвестиции в основной капи--‐ тал, млн. руб. |

Изменение к |

Инвестиции в основ--‐ ной капитал, млн. руб. |

Изменение к предыдуще--‐ му периоду, % |

|

|

предыдущему периоду, % |

Год |

||||

|

1999 |

4 018 |

2007 |

130 642 |

147,8 |

|

|

2000 |

10 471 |

260,6 |

2008 |

145 622 |

111,5 |

|

2001 |

15 114 |

144,3 |

2009 |

74 284 |

51,0 |

|

2002 |

23 809 |

157,5 |

2010 |

99 686 |

134,2 |

|

2003 |

28 629 |

120,2 |

2011 |

134 722 |

135,1 |

|

2004 |

32657 |

114,1 |

2012 |

162 514 |

120,6 |

|

2005 |

47 710 |

146,1 |

2013 |

157 276 |

96,8 |

|

2006 |

88 413 |

185,3 |

2014 |

148 129 |

94,2 |

|

Источник: Территориальный орган Федеральной службы госстатистики по Архангельской области |

|||||

По мнению макроэкономических аналитиков, мнение которых совпало с позицией Минэкономразвития России, отечественная экономика достигнет дна к концу 2015 года, но в инвестициях и промышленности ожидается более глубокий спад 4. Следовательно, в нацио--‐ нальной промышленности и дальше будет продолжаться снижение выпуска продукции и про--‐ изводительности труда. И в первую очередь это затронет регионы с низкой инвестиционной привлекательностью. Архангельская область имеет невысокий инвестиционный рейтинг, а значит, следует ожидать ещё большее снижение инвестиций с последующим спадом в про--‐ мышленном производстве.

Кризисные явления в экономике всегда сопровождаются ростом безработицы и бед--‐ ности. Самый быстрый и доступный резерв сокращения затрат для предприятий и организа--‐ ций в условиях кризиса — это сокращение персонала. Как отмечал известный экономист Абел Аганбегян: «Сокращение численности ведет к увеличению безработицы, снижению ре--‐ альных доходов большой группы семей, и, таким образом, финансово--‐экономический кризис на глазах перерастает в социальный. Ухудшение условий жизни людей в период кризиса происходит не только из--‐за значительного роста числа безработных, но и из--‐за экономии на заработной плате и других доходах с целью снижения затрат и просто с уменьшением дохо--‐ дов малого и среднего бизнеса, сокращением дивидендов и предпринимательского дохода в крупных корпорациях» [4].

Для сегодняшнего кризиса занятость населения и безработица могут и не проявляться в связи с наложением демографических явлений. Сокращение рабочей силы в России, наб--‐ людаемое давно в связи со снижением рождаемости и ростом населения пенсионного воз--‐ раста, нивелируется миграционным притоком дешёвой рабочей силы из стран СНГ. Для рынка труда Архангельской области характерна длительная негативная тенденция повыше--‐ ния уровня безработицы, которая проявилась значительно раньше последних кризисных по--‐ следствий. Снижение числа занятого населения в нашей области наблюдается с 2006 года. Уровень безработицы после минимального значения в 2012 году постоянно повышается, и в 2014 году достиг 44,3 тыс. чел. (рис. 5). Таким образом, безработица в Архангельской обла--‐ сти в 2014 году превысила значение 7%, что значительно выше среднероссийского уровня безработицы в России (4,8%).

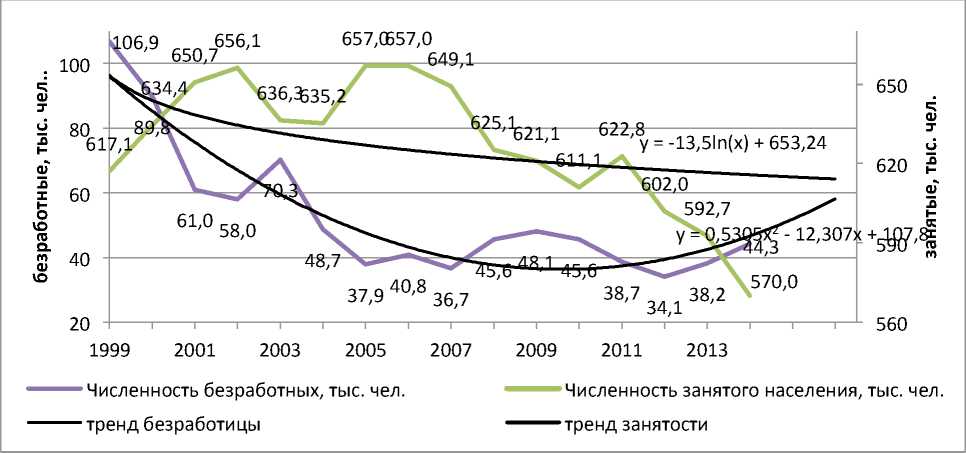

Рис.5. Численность занятых и безработных в Архангельской области с 1999 г. по 2015 г.

Источник: Территориальный орган Федеральной службы госстатистики по Архангельской области.

Заключение

Анализ статистических данных показал, что ожидания сильного спада в экономике Архангельской области в 2014—2015 гг. не оправдались, хотя и наблюдается напряжённость в инвестиционном развитии региона.

Снижение численности занятого населения в регионе продолжается на протяжении последних пятнадцати лет и не связано с новым экономическим кризисом. Настоящий эко--‐ номический кризис имеет иной характер, более медленный и длительный.

Исследование экономической динамики региона с 1999 года по 2015 год показывает, что причины стагнации экономики более глубокие. Наложение последних многочисленных факторов на институциональные изменения в экономике могут привести к более негатив--‐ ным кризисным последствиям с отложенным временным лагом.

Поэтому нужна инновационная программа преобразования экономики и государст--‐ венная поддержка, направленная на развитие современной инфраструктуры (технопарков, производственных площадок, кластеров), введение налоговых каникул для менее конкурен--‐ тоспособных и защищённых от импорта отраслей, создание особых условий для регионов.

Однако позитивных изменений в динамике основных кризисных детерминант пока не наблюдается. Следовательно, ожидать экономического роста и положительного социально--‐ экономического развития в 2015—2016 гг. не стоит. Некоторое ослабление в развитии кри--‐ зисных явлений возможно уже в конце 2015 года, что скажется в замедлении инфляции и темпов снижения потребления.

Список литературы Новый экономический кризис: региональная проекция

- Абрамов А., Апевалова Е., Астафьева Е. и др. Кризисная экономика современной России: тенденции и перспективы/ред. Е. Т. Гайдар. М.: Проспект, 2010. 656 с.

- Корчагин Ю.А. Современная экономика России/Ю.А. Корчагин. 2-е изд., доп. и перераб. Ростов н/Д.: Феникс, 2008. 670 с.

- Зубаревич Н. Кризис в регионах: настало время платить за «Крымнаш». URL: https://slon.ru/insights/1218531/(дата обращения: 14.09.2015).

- Аганбегян А. Кризис. Беда и шанс для России. М.: АСТ, 2009.