О бюджетном финансировании аграрных вузов

Автор: Ламовская Ольга Григорьевна

Журнал: Вестник аграрной науки Дона @don-agrarian-science

Рубрика: Экономика и экономическая безопасность

Статья в выпуске: 1 (25), 2014 года.

Бесплатный доступ

Дана оценка и подробная характеристика различных направлений бюджетного финансирования аграрных вузов. Проанализированы основные законодательные акты, составляющие основу нормативного регулирования деятельности образовательных учреждений.

Финансирование, высшее образование, субсидии, государственное задание, капитальные вложения, аграрные вузы, получатели, бюджетные средства, законодательные акты

Короткий адрес: https://sciup.org/140204279

IDR: 140204279 | УДК: 658:378

Текст научной статьи О бюджетном финансировании аграрных вузов

Тема финансирования высшего образования и повышения его эффективности обсуждается на протяжении последних 15 лет. Отечественный и зарубежный опыт показывает, что до сих пор не выработано целостной системы формирования финансовых ресурсов вуза, четких принципов и методов оценки влияния механизма управления финансовыми ресурсами вуза на результативность его образовательной деятельности, разработки эффективной системы вузовского бюджетирования и распределения финансовой ответственности в государственных вузах.

По мнению экспертов, для повышения эффективности нужно обеспечить экономическую самостоятельность вузов, создать условия для конкуренции вузов за бюджетные средства и ввести нормативное подушевое финансирование.

В 2010 г. был принят Федеральный закон № 83-ФЗ, посвященный реформированию государственных и муниципальных учреждений. С принятием данного закона существенно изменились условия функционирования бюджетных учреждений, в том числе в образовательной сфере. В частности, важные изменения произошли в механизме финансирования деятельности государственных образовательных учреждений, которые были переведены со сметного фи- нансирования на финансовое обеспечение государственного задания.

Прежние методы финансирования оказались не в состоянии обеспечить масштабную подготовку специалистов на высоком уровне. Это ставит перед системой высшего образования, в том числе и аграрного, проблему создания таких механизмов привлечения денежных средств, которые обеспечивали бы расширяющееся производство кадров высшей квалификации при рациональном использовании ресурсов общества и снижении масштабов перераспределительных процессов.

Основным направлением государственной политики в системе аграрного образования становится распространение в эту сферу рыночных отношений. В процессе развития рыночных отношений в стране произошли значительные изменения в системе финансирования государственных сельскохозяйственных высших учебных заведений: федеральные законы наделяют вузы существенной самостоятельностью в области внутривузовского управления, проведения финансовой политики, определения основных направлений развития.

В начале 90-х годов государство оставило образование, в том числе и сельскохозяйственные высшие школы, без внимания и соответственно без адекватного финансирования.

Под финансированием следует понимать поступление денежных средств на счета, открытые в кредитных организациях, из любых источников. Такое понятие финансирования можно отнести к финансированию всех результатов хозяйственной деятельности.

Также можно утверждать, что финансирование образовательных учреждений представляет собой процесс, направленный на решение его текущих задач и задач развития.

В целом объём бюджетных ассигнований на реализацию государственных гарантий в области образования в современной российской практике определяется на основе применения элементов стандартизации процесса обучения, финансового нормирования расходов, формирования государственного заказа по видам образовательных услуг. Однако нельзя не сказать, что при любой системе финансирования экономическая эффективность и социальная справедливость в образовании должны дополнять друг друга.

Приведенное определение финансирования не отражает специфику отношений обеспечения финансовыми ресурсами вузов, а также изменения в экономике – переход к рыночным отношениям. Специфика финансирования сферы образования состоит в том, что основной целью образования считается процесс. Рыночные отношения предполагают возникновение обязательств.

Финансирование государственных сельскохозяйственных вузов основывается на двух принципах:

-

• Целевое использование бюджетных средств, т.е. расходование бюджетных средств на заранее определенные, установленные, запланированные цели и недопустимость иного расходования;

-

• Безвозвратность – предоставленные бюджетные средства не возвращаются, не возмещаются в бюджет.

До 2012 года финансирование расходов федерального бюджета на высшее аграрное образование осуществлялось в соот- ветствии с порядком, установленным главой 25 Бюджетного кодекса Российской Федерации, т.е. на основе сводной бюджетной росписи федерального бюджета в пределах лимитов бюджетных обязательств, через лицевые счета сельскохозяйственных вузов, открытые в органах федерального казначейства.

Бюджетный кодекс Российской Федерации (далее БК РФ) устанавливал следующий порядок финансирования бюджетных учреждений, в том числе аграрных высших учебных заведений – из бюджета на основании сметы доходов и расходов, составляемой учреждением, в которой должны быть отражены все доходы и расходы вуза. Утверждалась смета доходов и расходов государственного сельскохозяйственного вуза главным распорядителем средств федерального бюджета – Минсельхозом России.

В связи с вступлением в действие Федерального закона № 83-ФЗ с 2012 года финансовое обеспечение вузов, в том числе и аграрных, осуществляется по четырем направлениям:

-

– субсидии на выполнение государственного (муниципального) задания;

-

– субсидии на иные цели или целевые субсидии;

-

– субсидии на цели осуществления капитальных вложений;

-

– средства по переданным полномочиям получателям бюджетных средств.

Согласно п. 1 ст. 42 Закона РФ «Об образовании в Российской Федерации» объем, и структура приема студентов в вузы на обучение за счет бюджетных средств регулируется государственным заданием или контрольными цифрами.

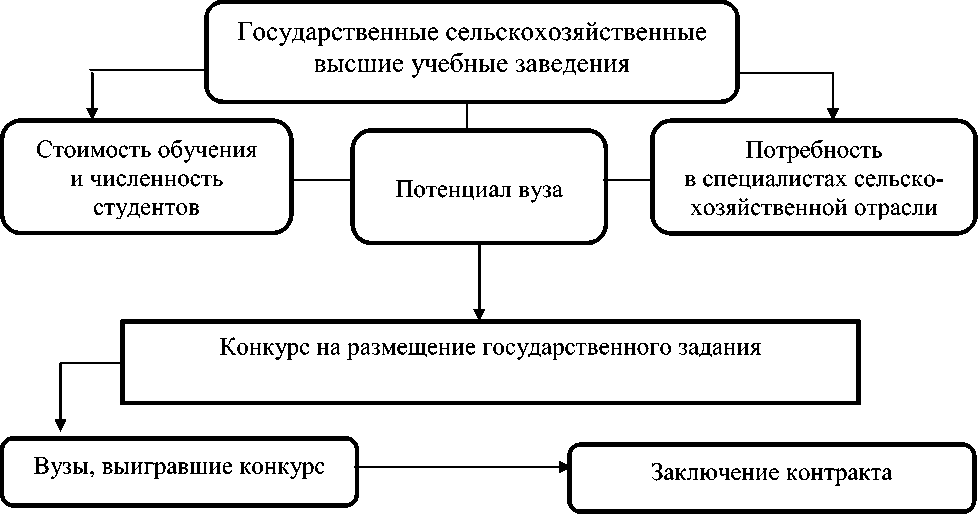

В соответствии с Постановлением Правительства РФ от 28.03.2012 № 244 установлен конкурсный порядок размещения государственного задания с целью повышения эффективности подготовки специалистов. Механизм финансирования государственных сельскохозяйственных вузов на основе конкурсного размещения государственных заданий отражен на рисунке 1.

Рисунок 1 – Конкурсный порядок размещения госзаданий

Суть этого механизма состоит в том, что государство определяет то число студентов, обучение которых по различным агарным специальностям готово профинансировать, и устанавливает примерную оплату за каждого подготовленного специалиста. В конкурсе на подготовку определенного числа специалистов по той или иной аграрной специальности участвуют различные сельскохозяйственные вузы, заявляя стоимость обучения и численность студентов, которых они могут подготовить. С вузами, выигравшими конкурс, заключаются контракты на подготовку специалистов и выделяются средства на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ).

Объем субсидии на выполнение государственного задания рассчитывается с применением индивидуальных нормативных затрат на оказание государственных услуг и нормативных затрат на оказание государственных услуг по направлениям подготовки (специальностям) в отношении контингента студентов первого года обучения.

При определении нормативных затрат на оказание государственных услуг учиты- ваются следующие нормативные затраты:

– на оплату труда и начисления на выплаты по оплате труда с учетом средств на выплаты стимулирующего характера (премии) в соответствии с Постановлением Правительства РФ от 05.08.2008 № 583:

-

– на приобретение материальных запасов;

– на оплату коммунальных услуг, в том числе по теплоснабжению и обеспечению технологических нужд, по горячему водоснабжению, газоснабжению, энергоснабжению, холодному водоснабжению, котельно-печному топливу;

– на содержание объектов особо ценного движимого и недвижимого имущества;

– на приобретение услуг связи;

– на приобретение учебного оборудования;

– на пополнение библиотечного фонда;

– на организацию производственной практики в соответствии с Положением о порядке проведения практики студентов образовательных учреждений высшего профессионального образования;

– на выплату налога на имущество, в качестве объекта налогообложения по ко-

- торому признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением или приобретенное учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества;

– на выплату земельного налога, в качестве объектов налогообложения по которому признаются закрепленные за учреждением или приобретенные учреждением за счет средств, выделенных ему учредителем, земельные участки;

– на финансовое обеспечение выполнения государственного задания на фундаментальные исследования, прикладные научные исследования и экспериментальные разработки в области образования; – на финансовое обеспечение выполнения общественно значимых мероприятий.

Согласно Федеральному закону № 83-ФЗ не использованные в текущем финансовом году остатки субсидий, предоставленных бюджетным учреждениям из соответствующего бюджета бюджетной системы РФ на выполнение государственного (муниципального) задания, используются в очередном финансовом году для достижения целей, ради которых эти учреждения созданы.

Вторым, не менее важным источником бюджетного финансирования являются субсидии на иные цели. Возможность получения субсидий на иные цели бюджетными учреждениями предусмотрена ч. 1 ст. 78.1БК РФ.

Субсидии на иные цели выделяются государственным (муниципальным) учреждениям целенаправленно для возмещения затрат, которые не предусмотрены нормативными затратами по оказанию учреждениями государственных (муниципальных) услуг в рамках государственного (муниципального) задания.

Конкретный перечень этих целей на законодательном уровне не определен. Его формирование отнесено к компетенции соответствующего высшего исполнительного органа государственной власти или местной администрации, из бюджета которых выделяется данная субсидия. Другими сло- вами, перечень таких целей для аграрных вузов определяет Минсельхоз России.

За счет субсидий на иные цели финансируются такие затраты учреждений, как:

– стипендиальное обеспечение студентов, аспирантов и докторантов:

-

– приобретение дорогостоящих основных средств;

-

– капитальный ремонт основных средств;

-

– проведение отдельных мероприятий (конференций, семинаров, соревнований);

-

– выплата ежемесячной денежной компенсации педагогическим работникам федеральных государственных образовательных учреждений в целях содействия их обеспечению книгоиздательской продукцией и периодическими изданиями;

-

– предоставление ежегодного пособия аспирантам и докторантам на приобретение научной литературы;

-

– компенсация расходов на оплату жилых помещений, отопления и освещения педагогическим работникам, проживающим и работающим в сельской местности;

-

– и другие.

Кроме того, Минсельхоз России предоставил право образовательным учреждениям в рамках субсидий на иные цели, выделенных на стипендиальное обеспечение, осуществлять расходы на организацию культурно-массовой, физкультурной и оздоровительной работы со студентами очной формы обучения.

Не использованные в текущем финансовом году остатки целевых субсидий вузы должны перечислить в бюджет соответствующего уровня. Но при наличии потребности в направлении этих средств на те же цели остатки могут быть возвращены вузу в очередном финансовом году.

Вместе с тем следует сказать, что субсидия на иные цели является новым видом финансового обеспечения деятельности высших учебных заведений, связанным с реформой бюджетных учреждений, расширением их правового статуса и переходом от сметного финансирования к финансовому обеспечению государственного задания на оказание государственных услуг.

В отличие от субсидии на выполнение государственного задания, субсидия на иные цели пока остается наименее урегулированным видом финансового обеспечения учреждений как в отношении содержания самого понятия «субсидии на иные цели», так и в отношении состава и целей расходования средств субсидии.

Предоставление субсидии на выполнение государственного задания и целевой субсидии осуществляется в соответствии с соглашением, заключенным между Минсельхозом России и государственными сельскохозяйственными вузами.

При оформлении Соглашения в соответствии с п. 13 Постановления Правительства РФ от 10.12.2012 № 1272 предоставление из федерального бюджета субсидий федеральным бюджетным учреждениям на финансовое обеспечение выполнения государственного задания, на оказание государственных услуг (выполнение работ) осуществляется в соответствии с графиком к соглашению о предоставлении субсидии, заключенному с учреждением учредителем.

Предоставление из бюджета бюджетным учреждениям субсидий на осуществление капитальных вложений является одним из способов финансового обеспечения осуществления капитальных вложений в объекты капитального строительства государственной собственности РФ федеральных бюджетных учреждений.

Согласно ст. 6 БК РФ бюджетными инвестициями признаются бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

Бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета предоставляются в соответствии с долгосрочными целевыми программами, а также с нормативными правовыми актами Правительства РФ либо решениями главных распорядителей бюджетных средств соответствующих бюджетов (ст. 79 БК РФ). В рамках Минсельхоза России указанные субсидии предоставляются в соответствии с согла- шениями (договорами), заключаемыми между Министерством и вузом в отношении каждого объекта капитального строительства.

Операции, производимые за счет субсидий на осуществление капитальных вложений, как и за счет целевых субсидий, учитываются на отдельном лицевом счете бюджетного учреждения, открытом в органе Федерального казначейства.

Кроме субсидий сельскохозяйственные вузы из федерального бюджета получают средства на исполнение публичных обязательств.

Согласно ст. 6 БК РФ публичные обязательства, обусловленные законом, иным нормативным правовым актом, расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежат исполнению в установленном соответствующим законом, иным нормативным правовым актом размере.

Эти средства выделяются на осуществление расходов на материальное обеспечение детей-сирот и детей, оставшихся без попечения родителей, лиц из числа детей-сирот и детей, оставшихся без попечения родителей, в соответствии с Федеральным законом от 21.12.1996 г. № 159-ФЗ.

Таким образом, оценка всех бюджетных источников финансирования вузов позволяет сделать вывод о том, что на сегодняшний день сельскохозяйственные образовательные учреждения имеют многоканальное финансирование.

Задача вуза – более эффективно использовать свои финансовые ресурсы с целью повышения качества бюджетной образовательной услуги.

Список литературы О бюджетном финансировании аграрных вузов

- Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 г. № 145-ФЗ.

- О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон от 08.05.2010 г. № 83-ФЗ.

- Об образовании в Российской Федерации: Федеральный закон от 29.12.2012 г. № 273-ФЗ.

- О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений: Постановление Правительства РФ от 05.08.2008 г. № 583.

- О мерах по реализации Федерального закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов»: Постановление Правительства РФ от 10.12.2012 г. № 1272.

- О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей: Федеральный закон от 21.12.1996 г. № 159-ФЗ.