О формировании резервов под снижение стоимости материальных ценностей

Автор: Казиханова А.С., Мухумаева Ф.Р.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-2 (87), 2023 года.

Бесплатный доступ

В статье раскрываются вопросы создания и отражения в бухгалтерском учёте резерва под снижение стоимости материальных ценностей. В процессе отражения в отчётности движения материальных ценностей, если возможная цена их продажи стала ниже балансовой стоимости, то необходимо создавать резервы под снижение стоимости. В заключение сделан вывод, что создание резерва имеет исключительно оценочный характер.

Материально-производственные запасы, осмотрительность, оценка, резервы, снижение, стоимость, счет, учет

Короткий адрес: https://sciup.org/170201533

IDR: 170201533 | DOI: 10.24412/2500-1000-2023-12-2-202-204

On the formation of reserves for reducing the value of tangible assets

The article reveals the issues of creating and reflecting in accounting a reserve for reducing the value of tangible assets. In the process of reporting the movement of tangible assets, if the possible sale price has become lower than the book value, then it is necessary to create reserves for cost reduction. In conclusion, it is concluded that the creation of a reserve is purely evaluative.

Текст научной статьи О формировании резервов под снижение стоимости материальных ценностей

Запасы признаются в бухучете по фактической себестоимости (п. 9 ФСБУ 5/2019). Стоимость запасов, которые компания получает путем оплаты неденежными средствами или безвозмездно, определяется как справедливая стоимость (п. 14, 15 ФСБУ 5/2019) [2].

При этом оценка МПЗ должна соответствовать требованию осмотрительности, т.е. большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Резерв - это обязанность по осуществлению расходов в целях выполнения обусловленного законодательством РФ требования к субъекту учета и (или) публичноправовому образованию физического или юридического лица, иного публично- правового образования, субъекта международного права с ненаступившим сроком его выполнения (предъявления), имеющая на момент признания в бухгалтерском учете расчетно-документальную обоснованную оценку с неопределенным временем (финансовым периодом) выполнения (предъявления) требования [4].

Создание резерва вызвано соблюдением требования осмотрительности и для обеспечения достоверности оценки активов. В п. 7 ПБУ 1/2008 «Учетная политика организации» [1] требование осмотрительности трактуется как большая готовность организации к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов [5]

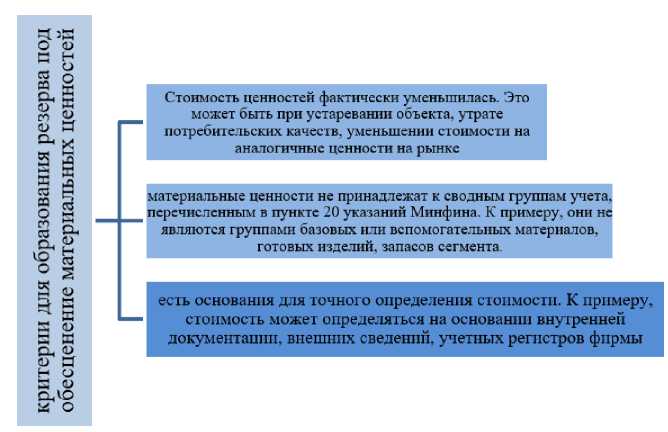

Перечень нужных критериев для образования резерва под ценности, следующие [4].

Рис. 1. Критерии для образования резерва под материальные ценности [4]

Бухгалтерская отчётность должна быть достоверной. Исходя из этого, на каждую контрольную дату нужно заново оценивать все активы компании (пункт 28 ФСБУ 5/2019). Запасы – это часть активов. Их стоимость должна соответствовать текущим рыночным условиям. Для этого их оценивают. Когда есть разница (балансовая стоимость запасов не дотягивает до рыночной), считается что они потеряли ценность и их нужно дооценить, то есть создать резерв.

Чтобы понять, нужен ли будет резерв, нужно изучить два показателя:

-

- фактическую себестоимость запасов (ФС);

-

- чистую стоимость продаж (ЧСП), как рыночная стоимость запасов минус затраты на продажу [2].

Если ФС больше ЧСП, нужно создавать резерв. Если ФС меньше ЧСП, резерв не нужен. Таким образом, берётся наименьшая из этих величин.

В бухгалтерском балансе запасы учитываются по фактической себестоимости за минусом резерва на их обесценение.

Предусмотрены два способа создания резервов:

-

- с учётом по индивидуальным единицам;

-

- с учётом по группам.

В первом случае виды запасов имеют разное назначение и отличия друг от друга. Например, отдельный учёт, оценка электродов и цемента.

Во втором достаточно однородные материалы объединяют в одну группу.

После того как определились с методом создания резерва (групповой или индивидуальный), нужно начать сбор информации по текущей стоимости запасов. Можно использовать аналитические, биржевые обзоры, прайс-листы компаний-производителей, данные Росстата и др.

Выбранные способы получения информации должны быть указаны в учётной политике предприятия.

На каждый индивидуальный тип МПЗ он будет считаться отдельно, на группу однородных МПЗ общей суммой.

Порядок образования резерва под сокращение стоимости ценностей:

-

1. Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Тестирование осуществляется в рамках инвентаризации.

-

2. Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. Надо обосновать документами.

-

3. Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Если себестоимость превышает рыночную, на размер разницы создается резерв.

-

4. Формируется резерв. Создавать его нужно по каждой ценности [3].

Для обобщения информации о резервах под отклонения стоимости сырья, материалов и т.п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости предназначен счет 14 «Резервы под снижение материальных ценностей». В ФСБУ 5/2019 нет ни слова о необходимых проводках при этом. В соответствии с ПБУ 10/99 это прочий расход. Следовательно, создание или увеличение резерва под обесценение запасов отражается проводкой по дебету счета 91-2 и кредиту счета 14.

Однако уже сейчас сформировалось мнение (и оно взято за основу в некоторых бухгалтерских программах), согласно которому при формировании этого резерва надо делать проводку по дебету счета 90-2

подход на положениях ФСБУ 5/2019, предписывающих отражать восстановление резерва по счету 90-2 [3]

Поскольку оценочные резервы являются обязательными, в учетной политике организации определяется не сам факт, а периодичность и порядок их формирования. Таким образом, создание резерва под снижение стоимости материальных ценностей имеет исключительно оценочный характер и служит для уточнения представленных в бухгалтерской отчётности сумм и не является декапитализацией затрат на приобретение материалов.

-

и кредиту счета 14. Основывается такой

Список литературы О формировании резервов под снижение стоимости материальных ценностей

- Приказ Минфина России от 06.10.2008 №106н "Об утверждении положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_81164/63f323fi9ca729d1ef59396bc5b0c4e02d42f2eb/ (дата обращения 18.12.2023).

- Приказ Минфина России от 15.11.2019 №180н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы". - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_348523/18ae7e0209c0fcd71bb531b56fe671a1c9e61af4/(дата обращения 18.12.2023).

- Резерв под обесценение запасов по новым правилам. - [Электронный ресурс]. - Режим доступа: https://glavkniga.ru/elver/2021/2/5100 (дата обращения 18.12.2023).

- Учет резервов под снижение стоимости материальных ценностей. - [Электронный ресурс]. - Режим доступа: https://www.buhgalteria.ru/article/rezerv-pod-snizhenie-stoimosti-materialnykh-tsennostey (дата обращения 18.12.2023).

- Формирование и учет резервов. - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/articles/account/assets/a26/1028078.html (дата обращения 18.12.2023).