О классификации затрат производства

Автор: Игнатьев В.М., Гежина Д.А., Краснокутская Т.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1-1 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110679

IDR: 140110679

Текст статьи О классификации затрат производства

Управление затратами – это управление деятельностью предприятия, так как охватывает все производственные процессы. Учет затрат и себестоимости продукции – важнейшая часть управленческого учета. Себестоимость производства продукции служит базой для принятия управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют. Под затратами понимают выраженный в денежной форме объем потребленных ресурсов, использованных для производства.Основными задачами управления являются выработка и исполнение решений, направленных на достижение устойчивости и эффективности функционирования организации.Успешная реализация задач управления организацией в настоящее время требует от руководства организации компетентности и умения адекватно оценить внешние условия развития процессов. Управленческий учет формирует информацию для обеспечения плановых управленческих решений.Основным объектом управленческого учета являются расходы (или затраты).Затраты – стоимостная оценка потребления товаров и услуг.Под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за продукцию [1].

Затраты и расходы определены в нормативном документе «Расходы организации».Управление затратами при производстве продукции позволяет (это функции – то на что направлены затраты):

-

– обеспечить руководство информацией для принятия решений;

-

– контролировать фактический уровень затрат в сопоставлять его с их нормативами и плановыми размерами в целях выявления отклонений и формирования прогноза и стратегии;

-

– исчислять себестоимости выпускаемой продукции для оценки готовой продукции и расчета финансовых результатов организации;

-

– оценивать результаты производственной деятельности организации и её структурных подразделений.

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации [2]. Для эффективного управления затратами необходимо использовать классификацию, предполагающую группировку затрат по определенным признакам.

Наиболее распространенными группировками затрат, используемыми в отечественной практике учета, являются группировка по экономическим элементам, а также по статьям. Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации.

По признаку принадлежности к отчетным периодам расходы организации делятся на две категории: расходы текущего отчетного периода и отложенные расходы. Расходы текущего отчетного периода – расходы, обусловленные фактами хозяйственной деятельности текущего отчетного периода и признаваемые в отчете о прибылях и убытках данного периода. Отложенные расходы – расходы, связанные с хозяйственными операциями по использованию ресурсов организации, осуществляемые в данном отчетном периоде с целью получения возможных доходов в будущем. Это условные расходы, поскольку они не признаны в качестве расходов в текущем отчетном периоде и в данном отчете о прибылях и убытках. Отложенные расходы подлежат капитализации на балансе организации. Отложенные расходы по признаку возможности возникновения будущих ресурсов организации делятся: инвестиции (капитальные вложения) и расходы будущих периодов. Расходы текущего отчетного периода по признаку взаимосвязи с доходами отчетного периода делятся:

-

– расходы текущего отчетного периода, обусловленные полученными в данном отчетном периоде доходами;

-

– расходы текущего отчетного периода, не связанные с получением текущих доходов (расходы периода).

Расходы текущего отчетного периода, обусловленные полученными в данном отчетном периоде доходами, не могут быть признаны в данном отчете о прибылях и убытках до тех пор, пока не будет признан доход. Расходы текущего отчетного периода, не связанные с получением текущих доходов (расходы периода), признаются в текущем отчетном периоде и в данном отчете о прибылях и убытках вне зависимости от факта получения доходов в данном отчетном периоде. Эти расходы обусловлены в большей степени наличием периода, нежели наличием или отсутствием дохода. Примером расходов периода в отдельных случаях могут служить амортизация активов и расходы по аренде офисных помещений (более подробно авторская концепция учета и классификации доходов и расходов), а также проекты стандартов по доходам и расходам изложены в монографии [3].

Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий: получены доходы в результате их осуществления или имеется достаточная степень уверенности в отсутствии доходов.

Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признается не в отчете о прибылях и убытках, а в балансовом отчете в качестве активов. Стоимостная оценка потребленных ресурсов продолжает числиться в составе затрат до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов.

В зависимости от метода признания затрат в отчете о прибылях и убытках их можно разделить на «затраты на продукт» и «затраты (расходы) периода». «Затраты на продукт» непосредственно связаны с осуществлением производственной деятельности предприятия, изготовлением продукции. Они имеют место при наличии производства и в большей части отсутствуют при свертывании производства. «Затраты (расходы) периода» являются функцией отчетного периода, они связаны скорее с длительностью отчетного периода, чем с выпуском и продажей продукции. Таким образом, затраты (расходы) периода можно рассматривать в качестве убытков отчетного периода. В этой классификации нет чистоты, но есть прагматизм. С ее помощью можно сделать вывод, что если нет производства, нет затрат на продукт, то все равно остаются затраты периода.

Затраты на продукт распределяются между текущими расходами, участвующими в формировании доходов отчетного периода, и запасами. Эти переходящие затраты (составляющие стоимость запасов) становятся расходами (в качестве себестоимости проданных товаров, продукции, работ, услуг), только когда продукция реализована, что может произойти через несколько периодов после того, как она была произведена.

Затраты периода (управленческие и коммерческие затраты) признаются в том периоде (месяц, квартал, год), когда они были произведены; они не проходят через стадию запасов (то есть не признаются активами), а сразу же оказывают влияние на размер прибыли, отражаясь в отчете о прибылях и убытках. Рассмотрим нормативное регулирование использования данной классификации.

Согласно ПБУ 10/99 «Расходы организации» (п.4) «…расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:расходы по обычным видам деятельности;операционные расходы;внереализационные расходы».

Расходы по обычным видам деятельности подразделяются на:

-

– расходы, связанные с приобретением сырья, материалов, товаров и иных материально – производственных запасов;

-

– расходы, возникающие непосредственно в процессе переработки [4].

Можно привести типовую номенклатуру статей затрат:

-

1. Сырье и материалы;

-

2. Возвратные отходы (вычитаются);

-

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий;

-

4. Топливо и энергия на технологические цели;

-

5. Заработная плата производственных рабочих;

-

6. Отчисления на социальные нужды;

-

7. Расходы на подготовку и освоение производства;

-

8. Потери от брака;

-

9. Общепроизводственные расходы;

-

10. Прочие производственные расходы;

-

11. Общехозяйственные расходы;

-

12. Коммерческие расходы.

Классификация затрат:

– прямые затраты – это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.– переменные затраты – это затраты, величина которых зависит от объёма выпуска продукции [5].

Классификация затрат на продукт и за период. В зависимости от метода признания затрат в отчете о прибылях и убытках их можно разделить на «затраты на продукт» и «затраты (расходы) периода». «Затраты на продукт» непосредственно связаны с осуществлением производственной деятельности предприятия, изготовлением продукции. Они имеют место при наличии производства и в большей части отсутствуют при свертывании производства. «Затраты (расходы) периода» являются функцией отчетного периода, они связаны скорее с длительностью отчетного периода, чем с выпуском и продажей продукции. Таким образом, затраты (расходы) периода можно рассматривать в качестве убытков отчетного периода. В этой классификации нет чистоты, но есть прагматизм. С ее помощью можно сделать вывод, что если нет производства, нет затрат на продукт, то все равно остаются затраты периода.

Рассмотрим нормативное регулирование использования данной классификации. Расходы организации в зависимости от их характера, слуовий осуществления и направлений деятельности организации подразделяются:

– расходы по обычным видам деятельности;

– операционные расходы;

– вне реализационные расходы.

Управленческие и коммерческие расходы могут признаваться расходами периода и, как следствие, списываться на финансовые результаты в периоде их возникновения. Выбор того или иного порядка признания управленческих и коммерческих затрат представляет собой право предприятия, и выбранный вариант должен закрепляться в таком внутреннем документе предприятия, как его учетная политика.

В соответствии с данным признаком принято выделять условно – переменные и условно-постоянные затраты.Условно-переменные – это затраты, величина которых зависит от уровня деловой активности. Условнопостоянные – это затраты, величина которых не зависит от уровня деловой активности.

В настоящее время в рыночной среде существует хорошо разработанная классификация, которая делит затраты на переменные и постоянные. Эта классификация служит информационной базой для проведения анализа при обосновании разнообразных управленческих решений.Переменные затраты неоднородны. В зависимости от соотношения изменения затрат и объема производства их можно подразделить:

– пропорциональные;

– прогрессивные;

– дегрессивные;

– регрессивные.

Пропорциональные – это когда относительное изменение затрат равно относительному изменению объема или загрузки. Прогрессивные растут быстрее, чем увеличивается объем производства (например, оплата труда производственных рабочих при сдельно – прогрессивной системе).Дегрессивные растут медленнее, чем объем производства (например, затраты на технологическую энергию и топливо, смазочные и обтирочные материалы). Регрессивные сокращаются в абсолютном выражении, несмотря на рост объема производства.

Оборотные средства предприятия – это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средства в виде выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом, в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

-

1. денежная – на этой стадии денежные средства финансируются в необходимые предметы труда;

-

2. производительная – на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляется непосредственно процесс производства;

-

3. товарная – стадия нахождения оборотных средств в предметах труда и готовой продукции [6].

Оборотные средства организации подразделяются:

-

– по экономическому содержанию – оборотные производственные фонды и фонды обращения;

-

– по способу формирования – собственные и заемные;

-

– по методу планирования – нормируемые и ненормируемые.

Следует отметить, что не все затраты равнозначны для принятия решений, отсюда возникает деление затрат:

– релевантные:

– нерелевантные.

Принято выделять места возникновения затрат:

-

1. Организационные – в соответствии с внутренней организационной иерархией предприятия;

-

2. Направления бизнеса – в соответствии с категорией производимых продуктов;

-

3. Региональные – в соответствии с территориальной обособленностью;

-

4. Функциональные – в соответствии с участием в бизнес-процессах предприятия.

-

5. Технологические – в соответствии с технологическими

особенностями производства.

Основные признаки классификации затрат:

-

- экономическая (материальная) сущность продукция;

-

- тип производства - основное, вспомогательное;

-

- иерархическую взаимосвязь продуктов - тип продуктов, вид продуктов, вариант исполнения, сорт, типоразмер;

-

- степень готовности - продукт после последовательного прохождения технологических операций;

-

- наличие связи с покупателем - номер заказа.

Точка безубыточности - объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении - это минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

ВЕР=^

TFC {Р-АУС} ,

где BEP -

точка безубыточности; TFC - величина постоянных издержек, AVC - величина переменных издержек на единицу продукции, P -стоимость единицы продукции (реализация), C - прибыль с единицы продукции без учёта доли постоянных издержек.

Точка безубыточности в единицах продукции - такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство [7]:

.

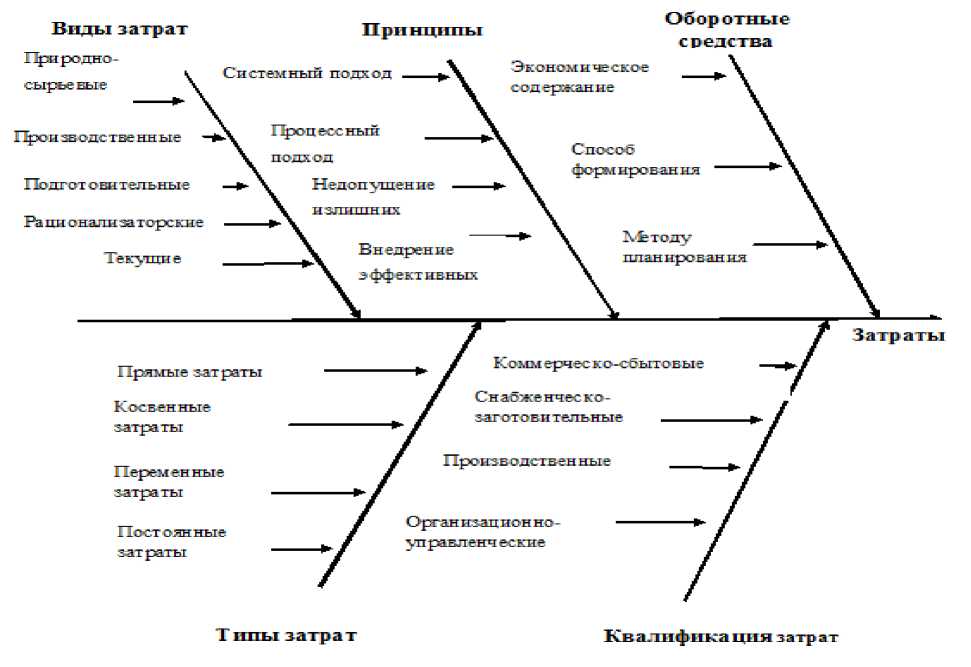

На рис. 1 по методике, описанной в [8], разработана и представлена причинно-следственная диаграмма классификации затрат, иллюстрирующая внутренние и внешние факторы влияния, цели и задачи, принципы, виды и направления. Некоторые пункты классификации дополнены данными из статьи [9]/

"Экономика и социум" №1(14) 2015

Список литературы О классификации затрат производства

- Управленческий учет и анализ: учебное пособие/О.М. Горелик, Л.А. Парамонова, Э.Ш. Низамова. М.: КНОРУС, 2007. 256 с.

- Барышев С.Б. Диагностика методики управленческого учета//Бухгалтерский учет. 2007, № 14, С. 66-68.

- Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Постановление правительства РФ от 6 марта 1998 г. № 283.

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Утв. МСХ РФ приказом от 6 июня 2003 г. № 792.

- Басовский Л.Е., Протасьев В.Б. Управление качеством: Учебник. М: ИНФРА-М, 2001. 212 с.

- Игнатьев В.М., Гежина Д.А. Затраты на производство и реализацию продукции//Инновационная наука и современное общество. Уфа: МЦИИ «ОМЕГА САЙНС», 2015. C.28-34.

- Переменные затраты//Википедия . Режим доступа: https://ru.wikipedia.org/wiki/Переменные затраты.

- Ворот И. Экономика фирмы. М.: Высшая школа, 1994. 133 с.

- Точка безубыточности//Википедия . Режим доступа: https://ru.wikipedia.org/wiki/Точка безубыточности.