О методологии переоценки основных средств реформируемых акционерных обществ

Автор: Есин М.П., Кушлянский О.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 7 (70), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151649

IDR: 170151649

Текст статьи О методологии переоценки основных средств реформируемых акционерных обществ

При проведении реорганизации и реформирования крупных промышленных корпораций, таких как открытое акционерное общество (ОАО) РАО «ЕЭС России», ОАО «Газпром», ОАО «Российские железные дороги» и других, образуются дочерние зависимые общества (ДЗО). Во вновь образованных ДЗО имущество (основные средства – ОС) принимается к бухгалтерскому учету по стоимости, которая может отличаться от первоначальной (или восстановительной) стоимости, по которой они значились в учете в материнской компании.

Например, в процессе реформирования РАО «ЕЭС России» уже образовалась серия компаний, в совокупности представляющая собой Группу ОАО РАО «ЕЭС России». В ее состав входят системный оператор (ЦДУ), Федеральная сетевая компания (ФСК ЕЭС), магистральные сетевые компании (МСК), выделившиеся из АО-энерго, генерирующие компании оптового рынка электроэнергии (ОГК), территориальные генерирующие компании (ТГК), энергосбытовые компании и некоторые другие. Процесс реформирования продолжается, но еще не завершен.

В зависимости от схемы реформирования во вновь образовавшихся ДЗО ОАО РАО «ЕЭС России» в качестве первоначальной стоимости используются:

-

1) первоначальная или текущая (восстановительная) стоимость на дату ввода объектов в эксплуатацию (для построенных или приобретенных новых объектов) – в материнских компаниях;

-

2) остаточная балансовая стоимость на дату передачи по данным учета передающего общества – для объектов, переданных в процессе реорганизации материнских компаний при выделении ДЗО;

-

3) рыночная стоимость на дату передачи на основе отчета независимого оценщика – для объектов, переданных (внесенных) в уставный капитал ДЗО в процессе реорганизации материнских компаний;

В процессе последующего объединения ДЗО появляется уникальная ситуация, когда на балансе предприятия могут находиться ОС со стоимостями, уже имеющими дополнительные искажения в результате движения ОС в процессе реорганизации первого этапа (пункты 2 и 3).

Таким образом, сложилась ситуация, когда один и тот же объект основных средств, даже с одной и той же датой приобретения или ввода в эксплуатацию, с одинаковой эксплуатационной пригодностью в различных ДЗО, а в случае объединения компаний – в одном и том же, будет иметь совершенно различную первоначальную (и, соответственно, остаточную) стоимость:

• первоначальную или текущую (восстановительную), как для нового объекта;

• остаточную – в материнской компании на дату передачи, зависящую от начисленного бухгалтерского износа;

• рыночную, зависящую от реального накопленного износа;

• стоимость, указанную в пунктах 1–3, но с дополнительными искажениями.

2. Обзор нормативной базы по переоценке основных средств

Сложившаяся практика проведения переоценок основных средств подразумевает определение значения текущей (восстановительной) стоимости после переоценки, как для нового объекта. Однако очевидно, что такой подход для переоценки неновых объектов, тем более со значительной степенью износа, по меньшей мере некорректен, либо вообще неприемлем.

Существующая нормативная база бухгалтерского учета прямо не рассматривает особенности переоценки таких объектов основных средств. В настоящей статье предлагается методический подход к переоценке основных средств, который учитывает реальное отражение объектов в учете и согласуется с существующей нормативной базой бухгалтерского учета.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30 марта 2001 года № 26н (далее – ПБУ), и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Министерства финансов Российской Федерации от 13 октября 2003 года № 91н (далее – МУ), основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ).

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением возмещаемых налогов (п. 8 ПБУ). Следовательно, это может быть плата за приобретение бывших в употреблении основных средств, в том числе приобретаемых в процессе реформирования.

Частным случаем является приобретение основных средств ДЗО в результате выделения общества и передачи неновых основных средств по остаточной стоимости.

При внесении основных средств (в том числе бывших в употреблении) в уставный капитал первоначальной стоимостью признается их денежная оценка (п. 9 ПБУ). Согласно Федеральному закону от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» эту оценку может проводить независимый оценщик .

Изменение первоначальной стоимости допускается, в частности, в случае переоценки объектов основных средств (п. 14 ПБУ). Переоценка проводится по текущей (восстановительной) стоимости (п. 15 ПБУ).

Под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта (п. 43 МУ).

Переоценка производится с целью определения реальной стоимости объектов основных средств путем приведения их первоначальной стоимости в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 МУ). В пункте 41 МУ не конкретизируется, для какого объекта – нового или в реальном состоянии – определяются рыночная цена и условия воспроизводства.

Следует обратить внимание на тот факт, что при реорганизации обществ срок полезного использования объектов основных средств либо может измениться на оставшийся срок службы в материнской компании, либо может быть определен (назначен) новый срок использования в бухгалтерском учете.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации (п. 4 ПБУ).

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету (п. 20 ПБУ, п. 59 МУ) и не изменяется за время нахождения на учете в организации. Определение срока полезного использования объекта основных средств, включая объекты, ранее использованные в другой организации, производится исходя из ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью, ожидаемого физического износа, режима эксплуатации, системы проведения ремонтов, других факторов (п. 59 МУ).

Таким образом, одни и те же объекты основных средств, даже с одной и той же датой приобретения или ввода в эксплуатацию, с одинаковой эксплуатационной пригодностью в различных ДЗО, а в случае объединения компаний даже в одном ДЗО, могут иметь различные сроки полезного использования.

3. Особенности переоценки основных средств реформируемых обществ

Существующая нормативная база бухгалтерского учета прямо не рассматривает особенности переоценки объектов основных средств, тем или иным образом переданных из одного общества в другое. Не рассмотрены вопросы определения текущей (восстановительной) стоимости объектов, которые уже большее или меньшее время находились в эксплуатации, не рассмотрен вопрос влияния изменения общего срока полезного использования объектов основных средств на механизм проведения переоценок.

Экономическая логика переоценки должна учитывать особенности формирования первоначальной стоимости в ДЗО. Первоначальная стоимость, соответствующая затратам на создание (приобретение) нового объекта, должна переоцениваться по текущей стоимости нового объекта. Первоначальная стоимость, соответствующая затратам на приобретение ненового, «бывшего в употреблении», объекта, должна переоцениваться с учетом накопленного бухгалтерского износа.

В соответствии с пунктом 3 статьи 6 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» учетная политика организации должна содержать методы оценки видов имущества, а также другие решения, необходимые для организации бухгалтерского учета.

Согласно пункту 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29 июля 1998 года № 34н, учетная политика организации должна отвечать требованию приоритета содержания перед формой.

На основании пункта 7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Министерства финансов Российской Федерации от 9 декабря 1998 года № 60н, учетная политика организации должна обеспечивать отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой).

Следовательно, в учетной политике организации должен быть определен порядок расчета организацией текущей (восстановительной) стоимости основных средств при проведении переоценки на основании данных о полной восстановительной стоимости, определенной оценщиком, поскольку существующим законодательством такой порядок не установлен.

При этом для того, чтобы следовать принципу приоритета содержания над формой текущая (восстановительная) стоимость должна быть определена таким образом, чтобы общий размер амортизационных отчислений был равен стоимости затрат на приобретение объекта с учетом изменения стоимости объектов со временем при проведении переоценок.

В идеальном случае при проведении переоценки должен быть учтен износ объектов основных средств, начисленный в материнской компании, что обеспечит адекватное начисление амортизации на остаточную стоимость актива на момент его передачи в ДЗО. Однако, как правило, такая информация во вновь образованных обществах отсутствует, поэтому при проведении переоценки следует использовать иные массивы информации.

Предлагаемый в статье методический подход к проведению переоценок предполагает определение текущей (восстановительной) стоимости объекта основных средств, как нового, определение фактического срока полезного использования объекта с учетом возможного его изменения после передачи объекта из материнской компании в ДЗО и расчет поправочного коэффициента к текущей (восстановительной) стоимости, учитывающего срок службы объекта в материнской компании по отношению к его общему сроку службы по бухгалтерскому учету.

Исходя из этого подхода нами предложена общая формула переоценки для всех типов формирования первоначальной стоимости в процессе реформирования.

Объекты, принятые к учету новыми по стоимости приобретения (создания), переоцениваются по текущей (восстановительной) стоимости («классический» вариант). Объекты, принятые к учету по рыночной или остаточной стоимости, переоцениваются с поправочным коэффициентом К к текущей (восстановительной) стоимости нового объекта. Общая формула переоценки для всех типов формирования первоначальной стоимости:

ВС к = К х ПВС 2007 ;

К = USE + RUL

AGE + RUL ’ где ВСк – текущая (восстановительная) стоимость скорректированная, р.;

ПВС 2007 – текущая (восстановительная) стоимость нового объекта, р.;

USE – исторический срок эксплуатации объекта в конкретном ДЗО (срок от даты постановки на учет в ДЗО до даты переоценки), в годах;

AGE – хронологический возраст объекта (срок от даты постройки/выпуска объекта ОС до даты переоценки), в годах;

RUL – оставшийся срок службы объекта по данным бухгалтерского учета на дату переоценки, в годах.

В частном случае, если возраст объекта соответствует его сроку эксплуатации в ДЗО (материнская компания), то USE = AGE и К = 1, и текущая (восстановительная) стоимость не корректируется.

В результате проведения переоценки текущая (восстановительная) стоимость скорректированная ( ВС к) будет соотноситься с первоначальной стоимостью следующим образом:

ВС к = ПНС х Кпер, или Кпер = ВС к / ПНС, где ПНС – первоначальная стоимость на дату переоценки с учетом всех переоценок, проведенных после постановки на учет в ДЗО;

К пер – коэффициент переоценки, используемый как для пересчета первоначальной стоимости, так и для пересчета суммы амортизационных отчислений.

Приведенные результаты соответствуют Методическим указаниям (п. 46) и ПБУ 6/01 (п. 15), в которых говорится, что: «переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта» .

Кроме того, такой подход позволяет обеспечить естественное ограничение амортизации для объектов, переданных при реорганизации ДЗО РАО «ЕЭС России» по остаточной стоимости, для которых начисленная амортизация объекта за весь период эксплуатации (включая эксплуатацию до передачи) не должна превысить величину затрат на восстановление объекта с учетом проводимых переоценок и назначенного оставшегося срока службы.

4. Примеры проведения переоценки

Далее в графическом виде рассматриваются особенности проведения переоценки основных средств в ДЗО при различных схемах реформирования обществ (по состоянию на 1 января 2007 года).

-

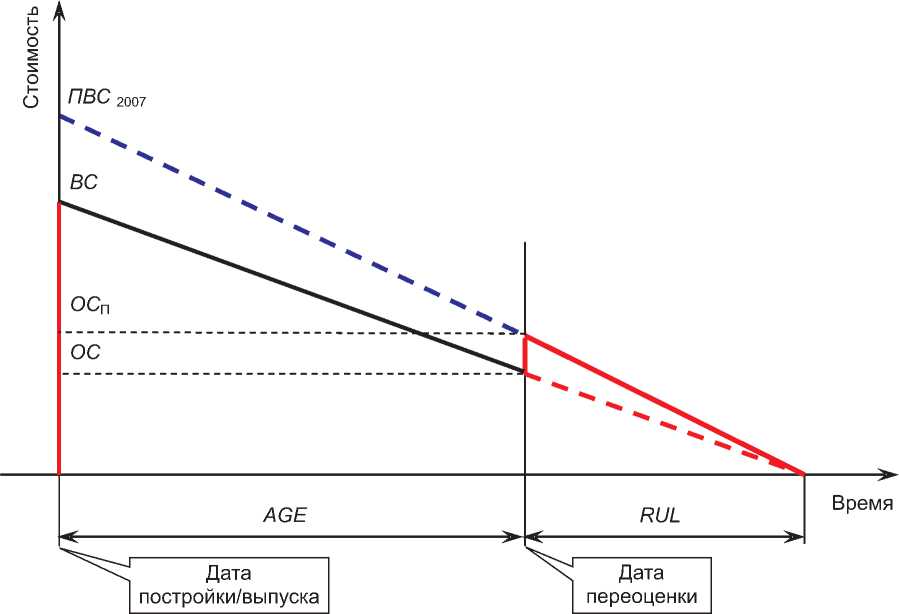

4.1. Имущество осталось в материнской компании (на «бренде») – классическая переоценка

ПВС 2007 – текущая (восстановительная) стоимость по результатам переоценки (полная восстановительная стоимость на дату переоценки);

ВС – текущая (восстановительная) или первоначальная стоимость до переоценки;

ОС п – остаточная стоимость после переоценки;

ОС – остаточная стоимость на дату переоценки;

AGE – хронологический возраст объекта (срок от даты постройки/выпуска объекта до даты переоценки);

RUL – оставшийся срок службы объекта по данным бухгалтерского учета на дату переоценки.

Коэффициент переоценки:

К пер = ПВС 2007 / ВС .

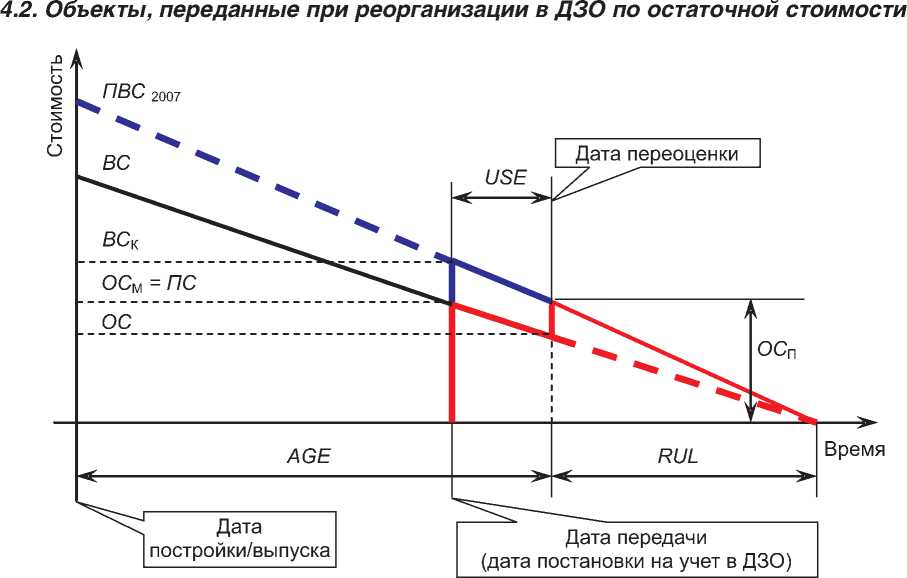

ПВС 2007 – текущая (восстановительная) стоимость нового объекта (полная восстановительная стоимость на дату переоценки);

ВС – текущая (восстановительная) или первоначальная стоимость в материнской компании;

ВС к – скорректированная текущая (восстановительная) стоимость по результатам переоценки;

ОС м – остаточная стоимость на дату передачи в материнской компании;

ПС – первоначальная стоимость после постановки на учет в ДЗО;

ОС – остаточная стоимость на дату переоценки (до переоценки);

ОСп – остаточная стоимость после переоценки;

USE – хронологический срок эксплуатации объекта в ДЗО (срок от даты постановки на учет в ДЗО до даты переоценки);

AGE – хронологический возраст объекта (срок от даты постройки/выпуска объекта до даты переоценки);

RUL – оставшийся срок службы объекта по данным бухгалтерского учета на дату переоценки.

ВС к = К х ПВС 2007 ;

К = ( USE + RUL )/( AGE + RUL ).

Коэффициент переоценки:

К пер = ВС к / ПС .

-

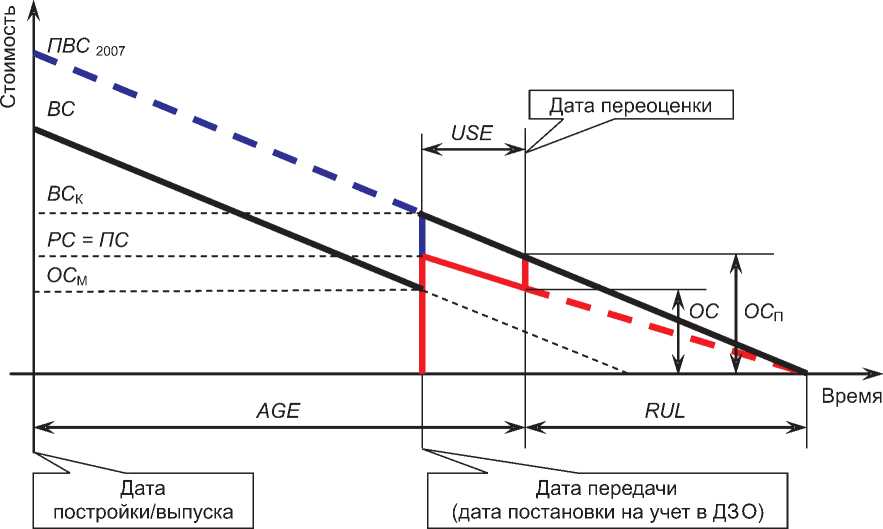

4.3а . Передача/внесение в уставный капитал ДЗО по рыночной стоимости (на основе отчета независимого оценщика)

ПВС 2007 – текущая (восстановительная) стоимость нового объекта (полная восстановительная стоимость на дату переоценки);

ВС – текущая (восстановительная) или первоначальная стоимость в материнской компании;

ВС к – скорректированная текущая (восстановительная) стоимость по результатам переоценки;

РС – рыночная стоимость на дату постановки на учет по результатам независимой оценки;

ПС – первоначальная стоимость после постановки на учет в ДЗО;

ОС м – остаточная стоимость на дату передачи в материнской компании;

ОС – остаточная стоимость на дату переоценки (до переоценки);

ОС п – остаточная стоимость после переоценки;

USE – хронологический срок эксплуатации объекта в ДЗО (срок от даты постановки на учет в ДЗО до даты переоценки);

AGE – хронологический возраст объекта (срок от даты постройки/выпуска объекта до даты переоценки);

RUL – оставшийся срок службы объекта по данным бухгалтерского учета на дату переоценки.

ВС к = К х ПВС 2007 ;

К = ( USE + RUL )/( AGE + RUL ).

Коэффициент переоценки:

К пер = ВС к / ПС .

-

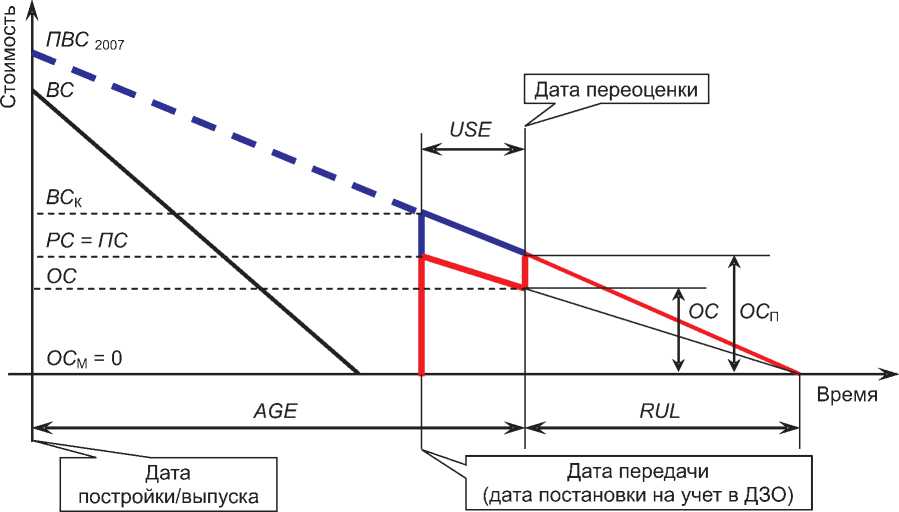

4.3б. Передача (внесение) в уставный капитал по рыночной стоимости имущества, имевшего нулевую остаточную стоимость

ПВС 2007 – текущая (восстановительная) стоимость нового объекта;

ВС – текущая (восстановительная) или первоначальная стоимость в материнской компании;

РС – рыночная стоимость на дату постановки на учет по результатам независимой оценки;

ПС – первоначальная стоимость после постановки на учет в ДЗО;

ВС к – скорректированная текущая (восстановительная) стоимость по результатам переоценки;

ОС – остаточная стоимость на дату переоценки (до переоценки);

ОС м – остаточная стоимость на дату передачи в материнской компании (равна нулю);

ОС п – остаточная стоимость после переоценки;

USE – хронологический срок эксплуатации объекта в ДЗО (срок от даты постановки на учет в ДЗО до даты переоценки);

AGE – хронологический возраст объекта (срок от даты постройки/выпуска объекта до даты переоценки);

RUL – оставшийся срок службы объекта по данным бухгалтерского учета на дату переоценки.

ВС к = К Ч ПВС 2007 ;

К = ( USE + RUL )/( AGE + RUL ).

Коэффициент переоценки:

К пер = ПВС к / ПС .

5. Выводы

-

1. Предложена методика проведения переоценки объектов основных средств реформируемых акционерных обществ.

-

2. Рассмотрены варианты переоценки объектов обществ, созданных путем выделения из материнской компании, обществ, образованных путем внесения имущественного вклада в уставный капитал, а также материнских компаний.

-

3. Предложена общая формула переоценки для всех типов формирования первоначальной стоимости объектов основных средств в процессе реформирования акционерных обществ.

-

4. Полученные результаты согласуются с действующими нормативными актами бухгалтерского учета в Российской Федерации.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО КАДАСТРА ОБЪЕКТОВ

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

УЧЕБНО-НАУЧНЫЙ ЦЕНТР «ЗЕМЛЯ»

18-21 сентября 2007 года

Приглашают принять участие в практическом консультационном семинаре

УПРАВЛЕНИЕ ЗЕМЛЕПОЛЬЗОВАНИЕМ И ЗЕМЛЕУСТРОЙСТВОМ В МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЯХ

-

• правовое регулирование землеустройства и особенности его проведения в населенных пунктах

-

• полномочия муниципалитетов по управлению земельными ресурсами.

-

• применение государственного кадастра недвижимости в управлении муниципальными образованиями

-

• предоставление земельных участков для строительства

-

• переоформление прав на земельные участки. Особенности приватизации земель из муниципальной собственности в крупных городах

-

• особенности межевания и инвентаризации земельных участков в городах

-

• условия и порядок приобретения прав на земельные участки, находящиеся в муниципальной собственности, на которых расположены здания, строения и сооружения

-

• порядок перевода земель сельскохозяйственного назначения в земли поселений

-

• порядок изъятия земельных участков для муниципальных нужд

-

• аренда земельных участков

-

• кадастровая оценка земель поселений. Расчет и начисление налогов. Платежи за городские земли

-

• оценка застроенных земельных участков промышленных предприятий

-

• порядок выкупа земельных участков под приватизированными зданиями

-

• порядок проведения торгов и конкурсов по продаже земельных участков

-

• порядок регистрации права собственности муниципального образования на земельный участок при разграничении государственной собственности на землю

-

• государственная регистрация прав на земельные участки в городах и сделок с ними

-

• рыночный оборот земельных участков в городах (операции: продажа, покупка, выкуп, ипотека и др.)

-

• ответственность за нарушения земельного законодательства

-

• судебная практика решения споров в сфере городского землепользования

-

• международный опыт регулирования землеустроительной деятельности

-

• определение координат опорной геодезической сети в городских поселениях с помощью спутниковых измерений

-

• современные геоинформационные технологии обеспечения городского строительства и хозяйства картографическими данными

-

• государственный кадастровый учет объектов недвижимости

-

• правовые проблемы управления и распоряжения земельными участками, находящимися в неразграниченной государственной собственности

ЗАЯВКИ НА УЧАСТИЕ И ПОДРОБНАЯ ИНФОРМАЦИЯ: тел./факс: (495) 436-0521,436-9027, 436-0325;