О модели управления материальными ресурсами предприятий машиностроительного комплекса

Автор: Турченко Владимир Геннадьевич

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 1 (3), 2011 года.

Бесплатный доступ

В статье проанализированы методы учета производства предприятий машиностроительного комплекса, управления запасами материальных ресурсов, определения экономически обоснованного размера запаса.

Метод, учет, управление, запас, экономически обоснованный размер запаса

Короткий адрес: https://sciup.org/14113563

IDR: 14113563

About the management model of material resources of machine-building complex enterprises

This article analyzes methods of production accounting at machine-building complex enterprises, methods of material resources supplies management, methods for determining economically reasoned volume supplies.

Текст научной статьи О модели управления материальными ресурсами предприятий машиностроительного комплекса

Модель управления материальными ресурсами (МР) предприятий машиностроительного комплекса (ПМК), являющегося основой сложной и дифференцированной отрасли промышленности, представляет собой ряд взаимосвязанных функций, обеспечивающих приобретение и поставку необходимых материальных ресурсов (оборотных активов) и оборудования (внеоборотных активов) для решения основной задачи ПМК — создания и выпуска конкурентной, наукоемкой, инновационной продукции и перехода предприятий на новый, виолентный этап развития.

Предприятия машиностроительного комплекса являются материалоемкими производствами. Учитывая процесс специализации машиностроительных предприятий, необходимо отметить, что из года в год возрастает удельный вес покупных изделий и полуфабрикатов, приобретаемых у различных производителей и поставщиков.

Эффективное управление МР ПМК возможно при выполнении мероприятий по проведению диагностики потребностей в материальных ресурсах, используя попередельный, нормативный, позаказный или простой (однопередельный) методы учета производственных затрат и калькулирования себестоимости продукции ПМК.

При решении основных задач по учету производимой продукции ПМК применение этих методов позволяет:

-

— определить фактический объем выпускаемой продукции ПМК, ее ассортимент, качество, а также осуществлять контроль выполнения планов по ряду показателей;

-

— учесть все фактические затраты на производство;

-

— определить себестоимость единицы вырабатываемой продукции и отклонения от плановых затрат;

-

— выявить внутренние резервы ПМК для снижения материальных, трудовых и денежных затрат на единицу продукции;

-

— в процессе проведения торгов (аукционов, конкурсов, котировок) выбрать оптимальные условия и поставщиков МР на основе изучения квалификационных данных претендентов;

-

— предусмотреть поставку материальных ресурсов в два этапа:

-

а) размещение заказа у выбранных поставщиков через торги (аукцион, конкурс, котировки);

-

б) поставку МР осуществлять в соответствии с согласованным сторонами графиком; — отдельно, по каждому виду материальных ресурсов на основе сопоставления плана с фактическим временем поставок осуществлять контроль.

Выбор поставщиков и определение размера поставки и запаса являются важными факторами, в том числе и факторами экономической безопасности ПМК [1], что позволяет:

-

— снизить риск производственных потерь из-за возможно сложившегося дефицита материалов;

-

— минимизировать излишки запасов МР, которые увеличивают стоимость продукции ПМК за счет отвлечения финансового ресурса на организацию складского хозяйства;

-

— значительно снизить затраты на хранение материальных ресурсов предприятий машиностроительного комплекса.

Также необходимо рассмотреть основные методы управления запасами (резервами) материальных ресурсов ПМК.

Метод контроля материальных ресурсов ПМК (сырья, материалов и полуфабрикатов) можно разделить на 3 базовые категории в зависимости от их стоимости на единицу готовой продукции, а также от важности в процессе производства продукции ПМК:

-

— категория I — ценные МР, которые требуют постоянного учета и контроля. Для этой категории обязательно применение метода EOQ — экономически обоснованного размера запаса (Economic ordering quantity — EOQ model) [2];

-

— категория II — материальные ресурсы, требующие периодического учета и контроля (возможно применение метода EOQ);

-

— категория III — наименее ценные материальные ресурсы.

Добиться экономии времени и финансовых ресурсов, снижения стоимости продукции ПМК и повышения эффективности управления позволяет метод определения экономически обоснованного размера запаса.

Сущность метода состоит в минимизации суммарных затрат на закупку и хранение запасов МР. Предварительно затраты группируют по двум категориям:

-

1 — затраты на размещение заказа;

-

2 — затраты на хранение материальных ресурсов.

Для рассмотрения модели EOQ применительно к ПМК выделены условные обозначения:

-

О ПМК — средние затраты на размещение одного заказа ПМК;

-

С ПМК — средние затраты на хранение материальных ресурсов ПМК;

-

S ПМК — объем производственного потребления материальных ресурсов ПМК;

Q* ПМК — экономически обоснованный размер заказа для нужд производства ПМК.

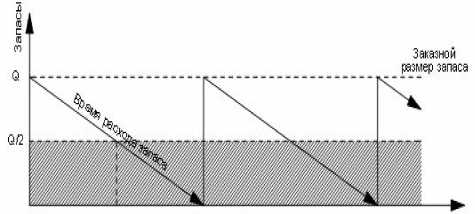

Следовательно, если расход запасов находится на постоянном уровне, то средний размер запасов составляет:

средний объем запасов = Q ПМК /2 (единиц).

Графическая интерпретация среднего объема запасов МР ПМК изображена на ри- сунке 1.

Время

Рис. 1. Графическая интерпретация среднего размера запаса материальных ресурсов предприятий машиностроительного комплекса

Видно, что ПМК выгодно завозить сырье, материалы и полуфабрикаты очень большими объемами и партиями, так как это снижает затраты на размещение заказов и позволяет получать значительные скидки у поставщиков — с одной стороны; с другой стороны, чем больше размер поставляемых партий сырья, материалов и полуфабрикатов, тем выше затраты на хранение материалов на складе.

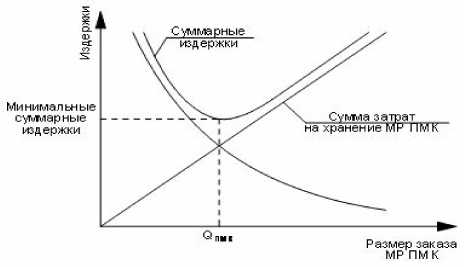

Оптимизированный размер заказа на поставку МР для производственных нужд ПМК можно определить по формуле

Q ПМК

2*S *О

ПМК ПМК .

С ПМК

Графическая интерпретация оптимального размера заказа МР для ПМК приведена на рисунке 2.

Рис. 2. График минимизации совокупных затрат при оптимальном размере заказа МР Q ПМК

В себестоимости продукции предприятия машиностроительного комплекса наибольший

|

удельный вес занимает сырье и основные материалы, что и относит машиностроение к материалоемкой отрасли, и инструментом снижения (оптимизации) себестоимости продукции ПМК являются:

Следовательно, на основе системного (создания модели) подхода к управлению материальными ресурсами предприятий маши- |

ностроительного комплекса можно реализовать задачу по снижению затрат на единицу выпускаемой продукции с усилением ее конкурентоспособности на внутреннем и международном рынке.

|

Список литературы О модели управления материальными ресурсами предприятий машиностроительного комплекса

- Вечканов Г. С. Экономическая безопасность. СПб.: Издательский дом «Питер», 2007.

- Заренков В. А. Управление проектами. М.-СПб.: Изд-во АСВ, 2006.