О налоге на недвижимость

Автор: Поварова Анна Ивановна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 3 (59), 2012 года.

Бесплатный доступ

В материале на основе анализа законопроекта, предусматривающего правовую базу налога на недвижимость, сделана попытка оценить возможные последствия его введения как для граждан, так и с точки зрения увеличения бюджетных доходов.

Недвижимость, налог на недвижимость, рыночная стоимость, кадастровая оценка недвижимости, ставка налога, налоговые льготы

Короткий адрес: https://sciup.org/147110973

IDR: 147110973 | УДК: 336.221

About the real estate tax

The article analyses the draft law, which provides the legal base for the real estate tax. Accordingly, the attempt is made to estimate the possible consequences of the real estate tax introduction both for individuals and from the viewpoint of the budget revenues increase.

Текст научной статьи О налоге на недвижимость

мочий за счёт собственных ресурсов и всё больше зависят от финансовой помощи из бюджетов вышестоящих уровней.

Одним из последствий усиления процессов централизации налогов явилось сужение базы местных налогов. Как известно, систему местных налогов составляют лишь земельный налог и налог на имущество физических лиц, которые закрепляются за бюджетами поселений и городских округов. Муниципальные районы практически не имеют собственных налогов1.

О том, насколько местные налоги способны удовлетворить потребности муниципалитетов, свидетельствует структура налоговых доходов местных бюджетов (табл. 2) .

Как видно, местные налоги, аккумулируя не более 15% налоговых платежей, не являются определяющим источником доходов местных бюджетов. Пока эта роль сохраняется за основным регулирующим налогом – НДФЛ, за счёт которого формируется две трети налоговых поступлений муниципальных бюджетов.

Ещё одной причиной невысокой собираемости местных налогов является действие значительного числа льгот по налогообложению (табл. 3).

В результате налоговых освобождений местные бюджеты РФ теряют ежегодно порядка 55 млрд. руб., то есть 7 – 8% совокупных налоговых доходов.

И, наконец, часть земель, которые могли бы служить источниками доходов местных бюджетов, вообще не учиты-

Таблица 1. Основные характеристики местных бюджетов Российской Федерации

|

Показатели |

2000 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Доля в налоговых доходах консолидированного бюджета, % |

42,2 |

17,0 |

16,0 |

16,4 |

19,0 |

17,9 |

16,3 |

|

Доля собственных доходов местных бюджетов, % |

71,2 |

39,2 |

39,5 |

40,1 |

39,5 |

40,4 |

39,0 |

|

Уровень дотационности местных бюджетов, %* |

11,1 |

24,8 |

21,7 |

22,7 |

20,8 |

18 |

24,5 |

|

Реальный дефицит местных бюджетов, %** |

74,9 |

59,4 |

59,7 |

51,1 |

50,7 |

52,9 |

51,0 |

|

* Рассчитан автором как отношение дотаций на выравнивание и сбалансированность бюджета к собственным доходам местных бюджетов, включая указанные дотации. ** Рассчитан автором как отношение собственных доходов местных бюджетов к расходам за вычетом субвенций. Источники: Данные Казначейства России; расчёты автора. |

|||||||

Таблица 2. Структура налоговых доходов местных бюджетов в 2008 – 2011 гг.

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

||||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Налоговые доходы, всего |

712,2 |

100,0 |

713,0 |

100,0 |

781,4 |

100,0 |

853,7 |

100,0 |

|

НДФЛ |

494,1 |

69,4 |

494,6 |

69,4 |

525,2 |

67,2 |

583,5 |

68,3 |

|

Прочие регулирующие налоги |

135,4 |

19,0 |

115,9 |

16,2 |

140,3 |

18,0 |

158,7 |

18,7 |

|

Местные налоги, всего |

82,7 |

11,6 |

102,5 |

14,4 |

115,9 |

14,8 |

111,5 |

13,0 |

|

- налог на имущество физических лиц |

8,9 |

1,2 |

14,2 |

2,0 |

13,5 |

1,7 |

4,4 |

0,5 |

|

- земельный налог |

73,8 |

10,4 |

88,3 |

12,4 |

102,4 |

13,1 |

107,1 |

12,5 |

|

Источники: Данные ФНС России; расчёты автора. |

||||||||

Таблица 3. Динамика льгот по местным налогам за 2008 – 2010 гг., млрд. руб.

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

Итого за 2008 – 2010 гг. |

|

Предоставлено льгот, всего |

49,5 |

58,2 |

56,4 |

164,1 |

|

По федеральному законодательству |

9,5 |

13,9 |

16,8 |

40,2 |

|

По законодательству органов МСУ |

40,0 |

44,3 |

39,6 |

123,9 |

|

Земельный налог |

42,8 |

48,1 |

44,3 |

135,2 |

|

Налог на имущество физических лиц |

6,7 |

10,1 |

12,1 |

28,9 |

|

Уд. вес льгот в общих налоговых сборах местных бюджетов, % |

7,0 |

8,2 |

7,2 |

7,4 |

|

Источники: Данные ФНС России; расчёты автора. |

||||

вается как объект налогообложения. Так, например, по данным департамента финансов Вологодской области на 01.04.2011, в регионе не зарегистрировано 162 тыс. строений, в результате потери местных бюджетов составляют 125 млн. рублей в год2.

Таким образом, в настоящее время в рамках действующего законодательства у органов местного самоуправления нет возможности формировать полноценный бюджет. Поэтому введение налога на недвижимость рассматривается властями как один из главных источников самофинансирования муниципалитетов.

Суть нововведения – замена налога на имущество физических лиц и земельного налога одним местным налогом на недвижимость.

Напомним, что сегодня с физических лиц налог на имущество исчисляется по инвентаризационной стоимости, согласно оценке БТИ, и взимается по дифференцированным ставкам, которые варьируются от 0,1 до 2%. Земельный налог рассчитывается исходя из кадастровой стоимости участка по ставкам от 0,3 до 1,5%. То есть действуют две базы налогооболожения недвижимости граждан. При этом стоимость объектов недвижимости отличается от рыночной стоимости в десятки и сотни раз, поэтому данные платежи пока необременительны для населения и обходятся в несколько сотен рублей. Так, в 2010 году средняя инвентаризационная стоимость одного объекта недвижимости в России составила 233 тыс. руб., а сумма налога на имущество, исчисленная на одного налогоплательщика, – 230 рублей3. Конечно же, надо признать, что такая система имущественного налогообложения не соответствует реальной ситуации на рынке жилья и её надо реформировать.

Инициатива по обложению налогом единых имущественных комплексов физических лиц разрабатывается Минфином РФ с 2001 года. Основные шаги по введению данного налога начали осуществляться только с 2004 года, когда Госдума РФ приняла в первом и пока единственном чтении законопроект4, предусматривающий включение в Налоговый кодекс главы «Местный налог на недвижимость». Впоследствии о необходимости ускорить процесс введения нового налога неоднократно говорилось и в основных направлениях налоговой политики, и в президентских бюджетных посланиях.

В сентябре 2011 года стало известно, что Минфин и Минэкономразвития РФ подготовили новый вариант законопроекта о налоге на недвижимость5. Однако уже в конце года реформа налогообложения была отложена. Это произошло по нескольким причинам.

Во-первых, для введения налога на недвижимость нет самого главного – полноценного единого государственного кадастра объектов недвижимости, то есть первичной информации о том, какая в стране есть недвижимость и сколько она стоит. Как оценивать имущество, на сегодняшний день тоже неизвестно.

Планируется производить оценку рыночной стоимости недвижимости на основе применения методов массовой оценки. По каким критериям будет отбираться массив, насколько процедура и результат оценки будут понятны налогоплательщику – об этом законопроект умалчивает.

Помимо отсутствия адекватного нормативного обеспечения проведения оценки стоимости недвижимости, нет специалистов должной квалификации, которые могут произвести данную оценку.

Ситуация усугубляется ещё и тем обстоятельством, что в стране не разграничена государственная собственность между субъектами и муниципалитетами. В настоящее время 97,2% земель являются федеральной собственностью и только 2,1% – собственностью субъектов, а 0,7% – муниципальной собственностью. Из 22 тыс. муниципальных образований РФ более чем у 14 тыс. нет необходимой документации территориального планирования, являющейся основой кадастра6.

Таким образом, на осуществление трудоёмкого процесса кадастровой оценки объектов, вероятно, потребуется несколько лет. Это самый проблемный момент разработки налога на недвижимость.

По словам главы Росреестра С. Васильева, на конец 2011 года кадастровая оценка недвижимости проведена в 12 и начата в 29 регионах7. Всего же требуется оценить порядка 90 млн. зданий и строений, поэтому полное формирование кадастра планируется закончить к 01.01.2013. Только после того, как будут пересчитаны, поставлены на учёт, оценены все объекты в каждом районе, округе, регионе страны и чиновники утвердят результаты самой оценки, можно будет говорить о взимании налога.

Во-вторых, до сих пор вопрос о регистрации прав на единый объект недвижимости законодательно не урегулирован. В настоящее время собственность граждан, как правило, оформлена на разные объекты, то есть отдельно на землю и отдельно на дом, причём часто они значатся в разных информационных базах. Однако, как показывает мировая практика, правильнее всё-таки оценивать землю и дома в комплексе, поскольку это сократит число имущественных налогов, облегчит их администрирование и сократит расходы. Если государство будет знать, какими активами обладает, то сможет грамотно ими распорядиться. Кроме того, будет устранена характерная только для России ситуация, когда земля принадлежит одному собственнику, а здание на ней – другому.

В-третьих, не создан механизм оспаривания кадастровой оценки недвижимости, без которого довольно проблематично обеспечить её справедливость. Оценочные процедуры потребуют как адекватного нормативного сопровождения, так и высокой квалификации занимающихся ими специалистов. Предполагается, что полномочия по определению рыночной стоимости будут отданы Министерству по налогам и сборам.

В-четвёртых, не решён вопрос со ставками и льготами для разных категорий населения. Законопроект (от 2004 года) предусматривал ставку налога в диапазоне 0,1 – 1%. Получается, что при ставке 0,1% владельцу квартиры со среднестатистической стоимостью 3 млн. руб. придётся платить 3 тыс. руб., что ещё допустимо. Если же ставка налога составит 1%, то налоговая нагрузка вырастет в 10 раз, а собственник ежегодно вынужден будет отчислять в казну 30 тыс. руб., что для среднего класса уже неприемлемо.

Скорее всего, окончательный размер ставки определится по результатам массовой оценки. По замыслу властей рыночная стоимость недвижимости, определяющая налоговую базу нового налога, позволит взимать в местные бюджеты гораздо больше денег с владельцев дорогих квартир, особняков и крупных земельных участков. Для малообеспеченной категории предусматриваются налоговые льготы, однако насколько они будут ощутимыми, пока тоже непонятно.

Предлагаются различные варианты льгот. Так, помощник Президента России А. Дворкович предполагает, что вычет из налога должен быть на уровне не менее 20 кв. метров на человека. Это означает, что семья из трёх человек, живущих в квартире площадью 60 кв. метров, не будет платить налог. Минэкономразвития РФ рассматривает введение налогового вычета, в соответствии с которым квартиры до 55 кв. м и участки не более 6 соток будут облагаться по нулевой ставке. Предлагается также ввести денежный вычет в 3 млн. руб. равный средней стоимости квартиры в России. Вариант, обсуждаемый в Минфине, не предусматривает каких-либо льгот.

Необходимо заметить, что общая концепция законопроекта пока не увязывает размеры налога на недвижимость с доходами населения, поэтому в случае непре-доставления каких-либо льгот за одну и ту же жилплощадь домохозяйства, имеющие разный уровень среднегодовых доходов, могут платить одинаковую сумму налога.

В-пятых, администрирование налога на недвижимость довольно сложное, оно вызовет дополнительные затраты и без того дефицитных региональных и местных бюджетов. По заключению Общественной палаты Свердловской области, для подготовки мероприятий, связанных с определением цены и сборами налога на недвижимость, потребуется штат специалистов не менее 100 тыс. человек, а расходы по администрированию налога превысят 100 млрд. руб. Тем самым администрирование, скорее всего, будет носить убыточный характер.

Таким образом, перспективы введения налога на недвижимость пока остаются неясными. Уже первые результаты кадастровой оценки жилого фонда, проведённой в 12 российских регионах, показали, что введению налога на недвижимость должна предшествовать большая подготовительная работа. Потребуется не один год на создание полного реестра объектов, на их рыночную оценку, изучение последствий и прогнозирование результатов введения нового налога, а также осуществление расходов на компьюте- ризацию регионов, поддержание в актуальном состоянии баз данных, кадровое обеспечение и т. д. Главной же проблемой, с которой столкнулись организаторы эксперимента, явилось отсутствие единого государственного источника информации о сделках на рынке недвижимости. Не секрет, что в целях минимизации налогообложения при заключении договора купли-продажи недвижимости её реальная стоимость известна только участникам сделки. Поэтому при проведении эксперимента для создания региональных реестров объектов недвижимости и разработки системы массовой оценки их стоимости использовались данные об уровне цен на рынке недвижимости, полученные из Интернета, СМИ и баз риэлторских агентств.

Результаты оценки объектов жилой недвижимости показали, что расчёт налога по рыночной стоимости в разы увеличит налоговую базу (табл. 4) . Так, в Калужской области и Республике Башкортостан она увеличится в 10 – 11 раз, в крупнейших регионах Южного федерального округа – в 9 раз, в Кемеровской и Калининградской областях – более чем в 8 раз, ещё в 5 субъектах РФ – в 4 – 6 раз и только в Иркутской области – в 2,3 раза.

Таблица 4. Средняя инвентаризационная и кадастровая стоимость жилой недвижимости в пилотных регионах Российской Федерации

|

Регион |

Средняя стоимость, тыс. руб. / кв. м |

Соотношение, раз |

|

|

Инвентаризационная |

Кадастровая |

||

|

Калужская область |

3,8 |

42,6 |

11,2 |

|

Республика Башкортостан |

3,1 |

31,8 |

10,3 |

|

Ростовская область |

2,7 |

25,0 |

9,3 |

|

Краснодарский край |

2,7 |

25,0 |

9,3 |

|

Кемеровская область |

2,6 |

21,5 |

8,3 |

|

Калининградская область |

2,6 |

21,8 |

8,4 |

|

Нижегородская область |

6,0 |

36,6 |

6,1 |

|

Красноярский край |

6,9 |

32,7 |

4,7 |

|

Самарская область |

5,9 |

27,6 |

4,7 |

|

Республика Татарстан |

5,4 |

22,6 |

4,2 |

|

Тверская область |

6,0 |

24,6 |

4,1 |

|

Иркутская область |

11,8 |

26,8 |

2,3 |

Источник: Материалы круглого стола «Государственная кадастровая оценка недвижимости. Перспективы и экономические последствия введения налога на недвижимость» 20.12.2011 г. [Электронный ресурс]. – Режим доступа: http://tpprf.ru/ru/news/ about/index.php?id_12=36167

Окончательная версия законопроекта о новом налоге (2011 г.) широкой аудитории пока не представлена, поскольку он проходит согласование в министерствах и ведомствах Правительства РФ. Однако с учётом известной общей направленности законопроекта и первых результатов по внедрению налога в пилотных регионах можно прогнозировать следующую ситуацию.

Базовая ставка налога будет определяться на федеральном уровне. Органы местного самоуправления получат право самостоятельно устанавливать ставку налога в рамках установленной Правительством РФ предельной ставки. То есть местные власти смогут уменьшить налоговое бремя для отдельных категорий налогоплательщиков. Однако, учитывая, что любой налог имеет фискальную сущность, а 90% муниципалитетов – дотационные, можно предположить, что администрации муниципалитетов не станут ориентироваться на минимизацию ставки.

Попробуем рассчитать ориентировочные размеры налога на недвижимость в Вологодской области в части, касающейся жилого фонда. При этом предположим, что ставки налога, как это предусматривалось в первоначальном варианте законопроекта, будут варьироваться в диапазоне 0,1 - 1,0% (табл. 5) .

Таким образом, если за основу будут приняты предложения Минфина, исключающие предоставление льгот по налогу на недвижимость, то средняя сумма платежа при ставке 0,1% составит 1770 руб., при ставке 0,5% – 8850 руб. и 17690 руб. при ставке 1%. В случае установления базовой ставки в 1% от рыночной стоимости жилья налоговая база для всех налогоплательщиков увеличится в 10 раз, размер налога будет весьма обременительным даже при предоставлении налогового вычета. И это, напомним, только за жилплощадь без учёта земельного участка.

В конечном счёте величина налога будет зависеть от того, насколько рыночная оценка превысит инвентаризационную стоимость. В связи с этим очень важно, чтобы была единая прозрачная методика массовой оценки квадратного метра, понятная и владельцам имущества, и оценщикам. Кроме того, во избежание судебных конфликтов оценочную норму следует закрепить законодательно. Если же она будет отдана на откуп саморегу-лируемым организациям оценщиков, это приведёт к появлению конфликтной и коррупциогенной сферы оценочных процедур. Эксперты уже сегодня предсказывают, что острые ситуации могут сложиться в первую очередь в области загородной недвижимости. Например, если собственник приобретал дачное домовладение на пустыре, а с годами за личные средства обустраивал его, проводил коммуникации и т. д., то понятно, что сегодняшняя стоимость загородного дома будет существенно отличаться от цены изначального приобретения, и не исключено, что все труды владельца дачной недвижимости будут обложены налогом.

Таблица 5. Средний размер налога на недвижимость в Вологодской области , руб.

|

Показатели |

Без льгот |

Вычет 55 кв. м |

||

|

квартира |

жилой дом |

квартира |

жилой дом |

|

|

Средний размер, кв. м |

50,2 |

50,9 |

18,8 |

33,8 |

|

Средний размер налога* по ставке |

||||

|

0,1% |

1757 |

1782 |

658 |

1183 |

|

0,5% |

8785 |

8907 |

3290 |

5915 |

|

1,0% |

17570 |

17815 |

6580 |

11830 |

* Рассчитано автором на основании данных Вологдастата о площади жилого фонда и средней цены на рынке жилья (35 тыс. руб./ кв. м).

Это неизбежно вызовет массу вопросов у налогоплательщика. Следовательно, загородная недвижимость должна оцениваться особым образом.

Поскольку рыночная стоимость способна существенно меняться в течение года, налоговая база и кадастровая стоимость объектов будут определяться на 1 января каждого года. Исходя из этого, следует ожидать ежегодного увеличения размеров налога, что сопряжено с большими политическими и социальными рисками.

Вызывают вопросы механизмы налогообложения общего имущества (подъезды, чердаки, подвалы, земля под застройкой, детские площадки, водопроводы и т. д.). Есть основания предполагать, что граждан многоквартирных домов обяжут платить налог на землю, на которой стоит здание, подобно тому, как раньше им уже вменили плату, например, за общую площадь лестниц. Не исключено, что если дом стоит на дорогом земельном участке, то многим жильцам придётся менять место жительства.

Фискальная новация отразится на малообеспеченных гражданах, в первую очередь пенсионерах, которые невольно оказались владельцами дорогих объектов недвижимости, полученной в основном в советское время. Без разработки защитных механизмов многие из этой категории налогоплательщиков реально не смогут платить налог, а вынуждать их переселяться в дешёвое жильё, заставляя менять уклад жизни, чревато социальными последствиями.

Для пенсионеров и других категорий граждан с низкими доходами выходом из ситуации могла бы стать деприватизация, однако её срок заканчивается 1 марта 2013 года. Сейчас же граждане, не зная, каким будет налог и смогут ли они справиться с этим бременем, должны принять решение интуитивно. Если до истечения срока деприватизации закон о налоге не будет принят, то впоследствии в случае непосильной долговой нагрузки останется только один вариант – продажа. Решение данной проблемы представляется в законодательном продлении сроков деприватизации или вообще в её бессрочном характере.

Неясно, будет ли налог дифференцирован в зависимости от категории жилья (эконом-класс и бизнес-класс). Ещё одна сложность заключается в том, что если в мегаполисах, например в Москве, квартира в 70 – 80 кв. м считается типовой, то для провинции это – дорогое жильё. Исходя из этого непонятно, будет ли платить, условно говоря, житель Урала столько же за свою жилплощадь, сколько москвич.

Что касается изменений на рынке жилья, то мнения специалистов расходятся. Сторонники налоговой новации считают, что налог на недвижимость может сделать жильё более доступным для населения, в частности за счёт возврата в рыночный оборот инвестиционного жилья. По оценкам аналитического центра «Индикаторы Рынка Недвижимости», порядка 30% квартир приобретаются с инвестиционными целями, поэтому повышение налогового бремени по их содержанию должно вызвать распродажу лишнего жилья, а значит, и снижение цен на рынке недвижимости8.

Противники введения налога опасаются, что изменения в Налоговом кодексе не лучшим образом затронут рынок недвижимости. Особенно это коснётся новых и строящихся объектов, так как ставка налога на новые объекты будет выше, чем на старые, что приведёт к удорожанию стоимости аренды. Кроме того, не очень обеспеченные владельцы излишних метров будут менять или продавать жильё. В России средним считается метраж на человека на уровне 18 – 20 кв. м, что в 3 раза меньше, чем в Европе, и в 4 – 5 раз – чем в США. В случае введения налога этот показатель придётся уменьшать, поскольку для большинства россиян, учитывая их низкие доходы, другого варианта, кроме переселения на меньшую жилплощадь, просто не останется. При этом, по мнению многих экспертов в сфере недвижимости9, в выигрыше останутся риэлторы, получающие доход от перепродажи таких квартир. Так или иначе, заключают эксперты, передел рынка жилья не удешевит его, а приведёт, скорее, к его росту.

Необходимо учитывать, что для введения налога на недвижимость в регионах должны быть приняты соответствующие законы на основании федерального закона, которого пока не существует.

Одновременно Минфин предупреждает, что к 2015 году утратит силу закон о налоге на имущество физических лиц, и те регионы, которые не примут всю необходимую законодательную базу для введения налога на недвижимость, лишатся соответствующих бюджетных поступлений.

Насколько выгодна для бюджета замена двух имущественных налогов на единый платёж за недвижимость, предугадать пока тоже сложно. Самые простые расчёты показали, что при отсутствии льготного режима поступления в местные бюджеты Вологодской области налога за жилую недвижимость по ставке 0,1% от рыночной стоимости поступления могут составить порядка 900 млн. руб., что в 2,5 раза превышает исчисленную сумму налога на имущество физических лиц в 2010 году10.

В случае установления налогового вычета за жилплощадь до 55 кв. м две трети квартир и индивидуальных жилых домов не будут облагаться налогом. Это приведёт к резкому сокращению налоговых поступлений (в 2,6 раза; табл. 6 ).

Достижение объёма сбора налога на уровне 2010 года возможно при условии введения ставки не ниже 0,26%. Получается, что при наличии широкого круга льготных объектов налогообложения только установление более высоких ставок способно увеличить наполняемость местных бюджетов. Иначе, с фискальной точки зрения, внедрение налога на недвижимость теряет смысл.

Таким образом, пока не будут известны окончательные версии принимаемых изменений к Налоговому кодексу, о последствиях введения налога на недвижимость можно говорить только гипотетически.

Однако при всей непредсказуемости социальных последствий налог на недвижимость может стать перспективным источником формирования доходов территориальных бюджетов. Во всём мире бюджет местного самоуправления базируется на налоге на недвижимость, являющемся мощным рычагом инфраструктурного развития муниципалитетов. По данным Всемирного банка, в странах ЕС и в США он формирует в среднем 75% доходов бюджетов муниципальных образований, в Австралии – более 90% (табл. 7) .

В России же при действующей системе имущественных налогов их доля в местных бюджетах составляет лишь 3,4 – 4,5%. Доходы российского бюджета в перспективе будут падать11, а налоговая нагрузка из-за неблагоприятной демографической ситуации, затрат на пенсионное обеспечение и реализации государственной

Таблица 6. Потенциальные поступления в местные бюджеты Вологодской области налога на недвижимость по жилому фонду

|

Показатели |

Без предоставления льгот |

С учётом льгот (вычет 55 кв. м) |

|

Количество квартир и индивидуальных жилых домов, единиц |

503402 |

151021 |

|

Средний размер одного жилого помещения, кв. м |

50,55 |

81,3 (с учётом вычета 26,3) |

|

Общая площадь для налогообложения, тыс. кв. м |

25447 |

3971,9 |

|

Средняя цена на рынке жилья, тыс. руб./ кв. м |

35,0 |

35,0 |

|

Сумма налога, млн. руб. |

||

|

по ставке 0,1% |

890,6 |

139,0 |

|

Изменения в сравнении с исчисленной суммой налога на имущество в 2010 г., млн. руб. |

+534,9 |

-216,7 |

|

Доля в собственных доходах местных бюджетов, % |

8,8 |

1,4 |

|

по ставке 0,26% |

2315,7 |

361,4 |

|

Изменения в сравнении с исчисленной суммой налога на имущество в 2010 г., млн. руб. |

+1960,0 |

+5,7 |

|

Доля в собственных доходах местных бюджетов, % |

22,9 |

3,6 |

|

по ставке 0,5% |

4453,2 |

695,1 |

|

Изменения в сравнении с исчисленной суммой налога на имущество в 2010 г., млн. руб. |

+4097,5 |

+339,4 |

|

Доля в собственных доходах местных бюджетов, % |

44,1 |

6,9 |

|

по ставке 1,0% |

8906,5 |

1390,2 |

|

Изменения в сравнении с исчисленной суммой налога на имущество в 2010 г., млн. руб. |

+8550,8 |

+1034,5 |

|

Доля в собственных доходах местных бюджетов, % |

88,1 |

13,8 |

|

Источники: Данные отчётности ф. № 5-МН за 2010 г. УФНС по Вологодской области; данные статистического бюллетеня «Жилищный фонд Вологодской области в 2010 г.» / Вологдастат. – Вологда, 2011. – С. 23; данные Казначейства России; расчёты автора. |

||

Таблица 7. Ставки налога на недвижимость и его доля в местных бюджетах разных стран

|

Страна |

Ставки налога, % |

Доля в местных бюджетах, % |

|

США |

1,4 |

75,0 |

|

Великобритания |

1,5 |

более 90,0 |

|

Дания |

0,6 – 2,4 |

73,0 |

|

Швеция |

0,7 – 1,2 |

69,0 |

|

Германия |

0,98 – 2,1 |

80,4 |

|

Нидерланды |

0,1 – 0,9 |

95,0 |

|

Австралия |

0,35 |

более 90,0 |

|

Китай (с 2011 г.) |

0,4 – 1,2 |

нет данных |

программы развития вооружений увеличится. Это вынуждает власти искать дополнительные источники доходов, не препятствующие развитию бизнеса. Понятно и желание властей привязать налог на недвижимость к рыночной цене, которая обычно растёт вместе с инфляцией (в отличие от оценочной инвентаризационной стоимости). Поэтому предлагаемая концепция налогообложения недвижимости является реакцией на необходимость скорейшего реформирования региональных и местных налогов с целью обеспечения территориальных бюджетов стабильными доходными источниками. Кроме того, грамотное администрирование налога на недвижимость будет способствовать снижению теневых рентных доходов (не секрет, что сейчас деньги за распределение и продажу земельных участков нередко достаются чиновникам).

Вместе с тем фискальные цели налоговых новаций не должны отвлекать внимание от социальных проблем. Со стороны государственных органов требуется тщательная оценка социально-экономических последствий введения нового налога для каждой конкретной территории и доведение его смысла до налогоплательщиков. На наш взгляд, основной задачей единого налога на недвижимость должно стать уменьшение имущественного расслоения, а значит, увеличение налоговой нагрузки на владельцев жилья бизнес-класса и премиум-класса, собственников коттеджей с земельными участками.

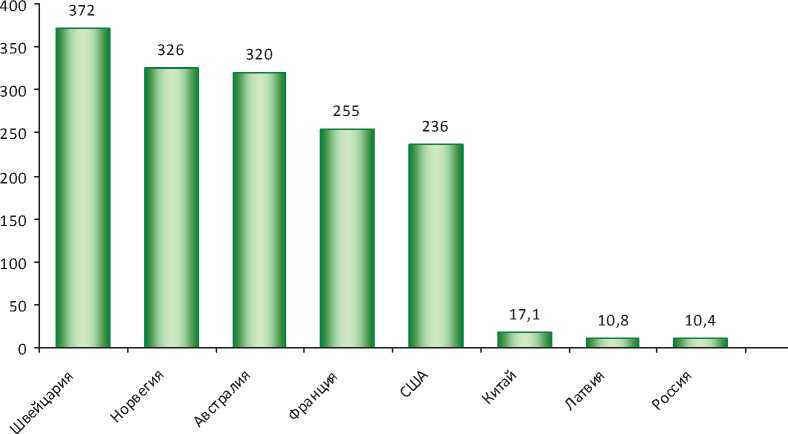

Налоговую нагрузку на граждан с введением налога на недвижимость необходимо сопоставлять с их доходами. По уровню благосостояния населения Россия в десятки раз отстаёт от развитых государств (рисунок). Наличие недвижи- мости у российских граждан пока не связано напрямую с их текущими доходами и, следовательно, с фактической способностью уплачивать налог.

Можно надеяться, что если в Российской Федерации будут созданы условия, при которых население сможет достойно зарабатывать, то с налогом на недвижимость больших проблем не возникнет. В Европе и США ставки налогов варьируются от 0,1 до 2,5%, размеры сборов довольно существенные и ни у кого это не вызывает претензий.

К сожалению, пока в России реальные доходы населения снижаются – в 2011 году темпы их роста составили всего 1,5% против 12,1% – в 2007 году. Каждый восьмой гражданин живёт за чертой бедности. Поэтому первым шагом по реформированию системы налогов на имущество должно стать налогообложение крупных собственников.

Среднестатистическая стоимость денежных средств и имущества гражданина , тыс. долл.

Источник: Деловая газета «Взгляд» [Электронный ресурс]. – Режим доступа: http://vz.ru/ economy/2011/7/12/504947.html

О необходимости введения налога на роскошь уже в 2013 году заявил председатель Правительства РФ В.В. Путин12. По опросу, проведённому аналитиками Левада-Центра в октябре 2011 года, более половины россиян поддерживают эту идею13.

По мнению депутата Госдумы д.э.н. О.Г. Дмитриевой, владельцев недвижимости площадью до 100 кв. м в сельской местности и 50 кв. м в городах следует полностью освободить от налога на недвижимость (по статистике в России 83% граждан проживают в таких квартирах и домах). Его необходимо взимать с владельцев дорогой недвижимости в виде налога на роскошь по дифференцированным ставкам, что позволит сократить избыточное демонстративное потребление и стимулировать людей со сверхвысокими доходами тратить их не на себя, а на вложение в производство и создание рабочих мест.

С точки зрения фискальных задач, налог на роскошь затронет очень небольшой сегмент объектов налогообложения (200 – 300 тысяч), но при этом он сможет принести значительные поступления в бюджет (200 – 300 млрд. руб. ежегодно)14. По словам О.Г. Дмитриевой, рассмотрение в Государственной Думе РФ в первом чтении поправок в Налоговый кодекс, предусматривающих введение налога на роскошь, назначено на 12 мая 2012 года15.

Таким образом, по мере введения налога на дорогую недвижимость необходимо создавать условия для после- довательного применения и налога на всю недвижимость. А для этого потребуется решить целый комплекс проблем, препятствующих полноценному проведению реформы имущественного налогообложения. Представляется, что первоочередными мерами в этом направлении должны стать:

-

1. Принятие закона о государственном кадастре недвижимости16, предусматривающего применение единой технологии создания и ведения кадастровой системы, формирование и регистрацию прав на единые объекты недвижимости, а также обязательность учёта всего недвижимого имущества. Необходимо обеспечить разработку и утверждение документов территориального планирования во всех муниципальных образованиях РФ в установленные17 сроки.

-

2. Разработка методики оценки недвижимости на основе формализованного и понятного набора параметров, формул и правил, позволяющей определить налоговую базу, приближённую к рыночной стоимости (как правило, за рубежом применяется система консервативных оценок объектов недвижимости на уровне 40 – 50% от наивысшей рыночной оценки).

-

3. Создание структуры для рассмотрения во внесудебном порядке споров по оценке недвижимости18. Возможно, такими структурами могут быть специальные комиссии, сформированные при территориальных отделениях Росреестра.

На наш взгляд, законопроект о налоге на недвижимость должен предусматривать:

-

■ поэтапность и прозрачность введения налога;

-

■ способность уплачивать налог, его увязку с ростом коммунальных платежей и других налогов;

-

■ возможность установления налоговой базы в размере 70% от кадастровой стоимости;

-

■ налоговый вычет на основе европейских стандартов (минимальный социальный имущественный пакет), освобождение от уплаты социально незащищённых категорий граждан19;

-

■ разный подход для города и села;

-

■ снижение налоговой базы по подоходному налогу;

-

■ механизмы общественного контроля за сбором налога и его использованием, публичность деятельности и отчётность МСУ перед населением.

Безусловно, введение налога на недвижимость позволит приблизить налогооблагаемую базу к рыночной стоимости, дифференцировать налогообложение населения с разными размерами собственности, а также увеличить объём поступлений налоговых доходов местных бюджетов. Однако подготовка к введению налога должна обязательно быть прозрачной во всех аспектах, проводиться под контролем общества и при широкой общественной дискуссии. Только после этого можно принимать решение о проведении реформы налогообложения недвижимости.