О нормативном коэффициенте экономической эффективности

Автор: Сауханов Ж.К., Мырзатаев С.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (45), 2018 года.

Бесплатный доступ

В данной статье рассматривается методики применение абсолютной и сравнительной эффективности для определение экономичных вариантов технических решении. Вместо с этим на примере показан преимущество применение нормативного коэффициента при определение оптимальных вариантов экономичности.

Абсолютной, сравнительной, эффективность, нормативный коэффициент, фондоемкост, рентабельность

Короткий адрес: https://sciup.org/140236187

IDR: 140236187

About normative coefficient economic efficiency

In this article, techniques are considered to apply absolute and comparative efficiency to determine economical options for a technical solution. Instead, with this example, the advantage is shown of applying the normative coefficient in determining the optimal economic options.

Текст научной статьи О нормативном коэффициенте экономической эффективности

Широко известно, что во многих случаях расчеты по выбору более экономичных вариантов, ориентирующиеся на показатели абсолютной и сравнительной эффективности которые приводят к нежелательному результату.

Применения абсолютной и сравнительной эффективности для оценки экономичности технических решений широко используются в практике технико-экономических обоснований. Необходимость параллельного использования этих двух эффективности обычно объясняют тем, что эти показатели сравнительной, их эффективности можно сопоставлять для двух малоэффективных вариантов, причем лучший из них может на самом деле оказаться неэкономичным, если его не проверить также и на абсолютную эффективность.

Во всех действующих методиках сравнительная эффективность определяется как разности приведенных затрат:

Э=(С1+ЕпК1) - (C 2 + ЕпК2), (1)

где С 1 и С2 - себестоимость продукции по базовому и новому вариантам; К 1 и К2 - капитальные вложения по базовому и новому вариантам; Еп -нормативный коэффициент эффективности.

Абсолютная эффективность на государственном уровне стала определяться с помощью отношения национального дохода к производственным фондам и прироста национального дохода к капитальным вложениям. На уровне же отдельного предприятия абсолютную эффективность рекомендуется рассчитывать по отношению прибыли к капитальным вложениям (по рентабельности).

Э„ = Ц - С (2)

К где Ц-стоимость годового выпуска продукции; С-её себестоимость; К -капитальные вложения в производственные фонды предприятия.

Рассмотрим, насколько обоснованы указанные методы определения абсолютной эффективности. Отношение национального дохода к производственным фондам, у нас систематически снижается. Можно ли, однако, на основании этого факта говорить о снижении эффективности общественного производства? Думается, что нет.

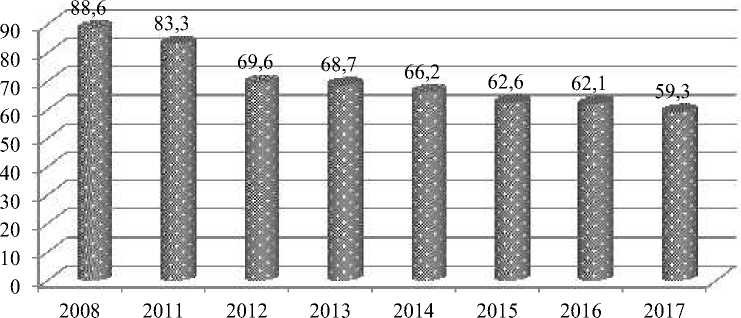

На диаграмме 1 видно, что фондоотдача за 7 лет снизилась 29,3 тийнов. Однако сама по себе динамика фондоотдачи недостаточна для суждения об уровне эффективности общественного производства. Это значит, что уменьшение фондоотдачи еще не говорит о падении эффективности производства. Последнее может даже повышаться, например, за счет снижения текущих затрат или себестоимости продукции. В сущности, к сопоставлению единовременных затрат и себестоимости в значительной мере сводится исчисление эффективности капитальных вложений. Поэтому при определенных условиях целесообразно идти на дополнительные затраты, если экономия на текущих расходах окупает их в пределах нормативных сроках.

Диаграмме 1. Фондоотдача основных производственных фондов (тийин на 1 сум. фондов)

Все правильно, но абсолютная эффективность в виде отношения национального дохода к производственным фондам не годится для оценки экономической эффективности, которую следует осуществлять по принципам сравнительной эффективности, рассчитывая сроки окупаемости капитальных вложений. В обосновании этого дадим следующее рассуждение: проиллюстрировав конкретным примером. Основные производственные фонды промышленности возросли со 150 миллиардов сум на 1 января 2009 года до 326 миллиардов на 1 января 2017 года (после переоценки). Валовая продукция увеличилась за этот же период с 247 миллиардов сум в 2009 году до 490 миллиардов сум в 2016 год. Таким образом, фондоемкость промышленной продукции выросла с 60,7 тийин до 66,5 тийин или на 5,8 тийин на один сум. За то же время затраты на 1 сум выпущенной промышленной продукции снижались на 0,86 тийин в среднем в год. Это сопоставление говорит о том, что повышение фондоемкости окупились снижением себестоимости продукции 5,8:0,86=6,7 лет. Мы хотим обратить внимание на то, что в этом расчете, в общем-то, правильно иллюстрирующем основную мысль, при вычислении срока окупаемости, с нашей точки зрения, допущена принципиальная ошибка.

На основании полученной величины срока окупаемости в 6,7 года нельзя еще делать вывод об экономической оправданности роста фондоемкости продукции. Этот срок соответствует нормативному коэффициенту эффективности Еп обычно принимаемому равным 0,15, что говорит об отсутствии экономического эффекта. Для этого чтобы имевший место рост фондоемкости продукции можно было считать допустимым, соответствующий срок окупаемости должен быть намного меньше нормативного. Чтобы получит его правильную величину, нужно прирост фондоемкости за 8 лет, равный 5,8 тийин, разделить не на среднегодовое снижение себестоимости продукции, т. е. 0,86 тийин, а на полное снижение себестоимости за этот период, равные 0,86×8=6,88 тийин, что дает 5,8:0,88=0,84 года. При таком сроке окупаемости уже можно с полным основанием говорить о значительной эффективности повышения фондоемкости продукции, если оно сопровождается большим снижением ее себестоимости.

Критерием повышения эффективности общественного производства, по нашему мнению, является достижение наибольшей величины национального дохода при заданном объеме суммарных производственных ресурсов (живого труда и производственных фондов). Но это условие вовше не характеризуется отношением национального дохода только к производственным фондам. Поэтому принятие указанного отношения в качестве показателя абсолютной эффективности на государственном уровне нельзя считать обоснованным.

Аналогично по уровню рентабельности нельзя судить об экономической эффективности производства на уровне предприятия. Положение о целесообразности дополнительных затрат в случае, «если экономия на текущих затратах окупает их предельных нормативных сроков», справедливо не только в целом по стране, но и применительно к отдельному предприятию.

Рассмотрим, при каких условиях снижение рентабельности бывает экономически неэффективным, а при каких, наоборот: снижение рентабельности может сопровождаться повышением экономической эффективности производства. Возможны также и такие случаи, несмотря на рост рентабельности все же приходится делать вывод о неэффективности предлагаемого способа производства. Все это иллюстрируется следующим расчетным примером.

Влияния рентабельности на экономическую эффективность *

Таблица 1

|

Показатели |

Обозначен ия |

Базовый вариант (млн, сум) |

Новое производство по вариантам |

||

|

I |

II |

III |

|||

|

Объемы реализованной продукции, млн. сум. |

Ц |

5 |

5 |

5 |

5 |

|

Себестоимость продукции млн. сум. |

С |

4 |

3,8 |

3,4 |

4,4 |

|

Капитальные вложения млн. сум. |

К |

2 |

4 |

4 |

1 |

|

Рентабельность |

Ц - С К |

0,5 |

0,3 |

0,4 |

0,6 |

|

Приведенные затраты, млн. сум. |

С+0,15К |

4,3 |

4,4 |

4,0 |

4,55 |

|

Вывод об эффективности варианта |

- |

- |

неэффективен |

неэффективен |

неэффективен |

*Нормативной коэффициент эффективности Е п принят равным 0,15

Из таблицы 1 видно, что рентабельность I и II вариантов ниже, чем в базовом, причем в варианте I дополнительные 2 млн. сум, капитальных вложений обеспечивают снижение себестоимости всего лишь на 0,2 млн. сум, в год, что соответствует сроку окупаемости в 10 лет. Этот вариант должен быть признан экономически неэффективным.

В варианте II тот же размер дополнительных капитальных вложений дает снижение себестоимости уже на 0,6 млн. сум, т. е. срок окупаемости равен 3,3 года, что и говорит о более высокой экономичности варианта II по сравнению с базовым вариантом. В то же время в варианте III, несмотря на более высокую рентабельность (0,6 вместо 0,5), экономия капитальных вложений в размере 1 млн. сум, приводит к росту себестоимости на 0,4 млн. сум, что свидетельствует о большей экономичности базового варианта, для которого срок окупаемости по сравнению с вариантом III составляет всего лишь 2,5 года.

Все это точно отражает показатель приведенных затрат, рассчитываемый с единым нормативным коэффициентом эффективности 0,15 (нормативный срок окушаемости-6,67 года). Вариант II более экономичен, так как его приведенные затраты равны 4 млн. сум, что на 0,3 млн. сум. меньше, чем у базового варианта, а варианты I и III имеют больший размер приведенных затрат, чем базовый, и поэтому по сравнению с ним менее экономичны.

Противники единого нормативного коэффициента, равным примеру 0,15, ошибочно полагают, что его использование будто бы означает признание любых вариантов с рентабельностью выше 0,15 экономически эффективными и подлежащими осуществлению. Но это совсем не так. Экономически эффективными могут считаться только те варианты, в которых дополнительные капитальные вложения обеспечивают дальнейшее снижение текущих затрат на величину не меньшую, чем это требуется в соответствии с единым нормативным коэффициентом эффективности. Выше было показано, что при едином нормативе 0,15 экономически неэффективными могут быть признаны варианты с высокой рентабельностью (30 и даже 60 процентов).

Напомним, что в теории экономической эффективности существует правило «цепного метода», согласно которому определение оптимального варианта следует вести путем увеличения капитальных вложений до тех пор, пока срок окупаемости их последнего приращения не станет равным нормативному. При этом подчеркивается, что наименьший срок окупаемости данного варианта по сравнению с базовым годом нельзя рассматривать в качестве критерия его оптимальности.

Как же следует определять абсолютную эффективность, если это нельзя делать на уровне рентабельности? Типовая методика направления капитальных вложений может считаться экономически эффективной, если полученные коэффициенты общей (абсолютной) эффективности не ниже плановых нормативов и аналогичных показателей за предшествующий плановый период». Здесь к капитальным вложениям одновременно предъявляются два различных требования. Одно дело добиваться, чтобы рентабельность предприятия была не ниже фиксированного планового норматива, а другое, чтобы она не снижалось против ранее достигнутого уровня. Второе требование противоречит определению сравнительной эффективности, а первое с ней полностью согласуется, если в качестве планового норматива рассматривать нормативный коэффициент эффективности Еп используемый в формуле приведенных затрат, т. е.

Ц—С > Еп (3)

Кп

Для того чтобы рассматриваемый вариант мог считаться экономически эффективным с точки зрения абсолютной эффективности, необходимо соблюдение неравенства (3). Но из двух вариантов, удовлетворяющих этому условию, нельзя считать более экономичным тот, который имеет более высокий показатель рентабельности.

Неравенство (3) можно преобразовать

П = [ Ц - ( С + Е п К ) ] > 0. (4) где II – показатель, характеризующий, с нашей точки зрения, общую (абсолютную) эффективность.

Теперь уже на двух сравниваемых вариантах экономически эффективным следует считать тот, который имеет более высокий показатель применительно к хозяйственному расчету, называемой чистой прибылью. Соответственно этому сравнительная эффективность двух сопоставляемых вариантов будет измеряться разностью показателей общей (абсолютной) эффективности

Э = П 2 - П 1 = [ Ц 2 - { С 2 + Е , К 2 } ] - [ Ц 1 - ( С 1 + ЕК ) ] (5)

Если в сопоставляемых вариантах результаты производства равны, т. е. Ц 2 =Ц 1 , то (5) преобразуется в (1).

Таким образом, при правильном определении показателя общей (абсолютной) эффективности по формуле (4) противоречивость понятий абсолютной и сравнительной эффективности устраняется.

ЛИТЕРАТУРЫ:

-

1. Симчера В.М., Шодиев Х.А. «Основы коммерческих расчетов». М., Накиочц, 1994.

-

2. Лизелотт Сурен. «Валютные опреации». М., Дело, 1998.

-

3. J.Sauxanov, D.Mendaliev, L. Urazbaeva. «Economika-matematikalıq usıllar ha’m modeler». No’kis, «Bilim» baspası, 2015-jıl, 184 bet.

-

4. www.stat.uz

"Экономика и социум" №2 (45) 2018

Список литературы О нормативном коэффициенте экономической эффективности

- Симчера В.М., Шодиев Х.А. «Основы коммерческих расчетов». М., Накиочц, 1994.

- Лизелотт Сурен. «Валютные опреации». М., Дело, 1998.

- J.Sauxanov, D.Mendaliev, L. Urazbaeva. «Economika-matematikalıq usıllar ha’m modeler». No’kis, «Bilim» baspası, 2015-jıl, 184 bet.

- www.stat.uz