О паритете валют при финансово-хозяйственном взаимодействии государств - членов ЕАЭС

Автор: Пичуев Николай Николаевич, Пискурв В.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит - оценка различных объектов

Статья в выпуске: 1 (172), 2016 года.

Бесплатный доступ

В статье рассматривается вопрос необходимости учета паритета (соответствия) валют при развитии механизмов взаимодействия государств - членов ЕАЭС в разных сферах финансово-хозяйственной деятельности на примере оценочной и инвестиционной деятельности. Делается вывод о том, что попытка использовать единый, универсальный финансовый индикатор для характеристики паритета валют в целом приведет к получению некорректных результатов при проведении оценочных работ в разных сферах финансово-хозяйственной деятельности.

Паритет валют, индексы стоимости строительно-монтажных работ, деноминации национальных валют, индексы потребительских цен

Короткий адрес: https://sciup.org/170172758

IDR: 170172758

About parity of currencies at financial and economic interaction between member states of EAEU

The article discusses the necessity of accounting for parity (compliance) currency at the development of interaction mechanisms between the member States of the EAEU in different spheres of financial and economic activity on the examples for aspects of estimated and investment activity is considered. The conclusion is drawn that attempt of use of the uniform and universal financial indicator, for the characteristic of parity of currencies in general, will yield incorrect results in different spheres of financial and economic activity.

Текст научной статьи О паритете валют при финансово-хозяйственном взаимодействии государств - членов ЕАЭС

Поводом для рассмотрения этого вопроса послужила ситуация в Крымском федеральном округе, сложившаяся совсем недавно в рамках переходного периода, установленного для урегулирования вопросов интеграции Республики Крым и города федерального значения Севастополя в экономическую, финансовую, кредитную и правовую системы Российской Федерации.

Переходный период сроком до 1 января 2015 года был определен Федеральным конституционным законом от 21 марта 2014 года № 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов – Республики Крым и города федерального значения Севастополя».

Федеральным конституционным законом от 27 мая 2014 года № 7-ФКЗ «О внесении изменений в Федеральный конституционный закон «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов – Республики Крым и города федерального значения Севастополя» допускалось до 1 июня 2014 года обращение и осуществление расчетов в наличной и безналичной формах в национальной денежной единице Украины – гривне 1. С 1 июня 2014 года на использование гривни распространялся правовой режим для осуществления расчетов в иностранной валюте, установленный законодательством Российской Федерации.

Эти законодательные нормы поставили задачи определения соответствия и пересчета в рубли стоимостей в разных сферах деятельности, выраженные ранее в гривнях.

Например, в сфере бухгалтерского учета алгоритм такого пересчета был представлен в информационном письме Министерства финансов Российской Федерации от 11 июля 2014 года № ПЗ-12/2014 «О ведении бухгалтерского учета на территориях Республики Крым и города федерального значения Севастополя». Пересчет проводился по официальному курсу гривни к рублю, установленному Центральным банком Российской Федерации (далее – Банк России) по состоянию на 1 июня 2014 года либо иные даты или периоды, предшествующие отчетным. Не вдаваясь в многочисленные детали, отметим главное – этот пересчет осуществлялся одномоментно и по официальному курсу гривни к рублю , установленному Банком России (на 1 июня 2014 года – 2,94366 рубля за одну гривню). В мелкорозничной торговле и на бытовом уровне населением использовался курс 3,0–3,1 рубля за одну гривню.

Наш интерес вызвало определение соответствия стоимостей, сформированных ранее в гривнях , и выражения их в рублях при осуществлении оценочной деятельности в Республике Крым и городе федерального значения Севастополе.

Обратив внимание на значительную волатильность официального курса гривни к рублю , для сравнения мы сопоставили другие широко известные в Российской Федерации и Украине индикаторы: индекс цен потребительских товаров и услуг (уровень инфляции) и индекс стоимости строительно-монтажных работ (далее также – СМР). Такое сопоставление (отношение) при единой базовой дате (начало 1991 года) позволяет оценить паритет покупательной способности денежных единиц в сферах реализации потребительских товаров и услуг, а также в строительной отрасли обоих государств. Например, в строительной отрасли понятие « паритет валют » означает сопоставление стоимостей, выраженных в валютах рассматриваемых государств, при строительстве одного и того же объекта в условиях этих государств.

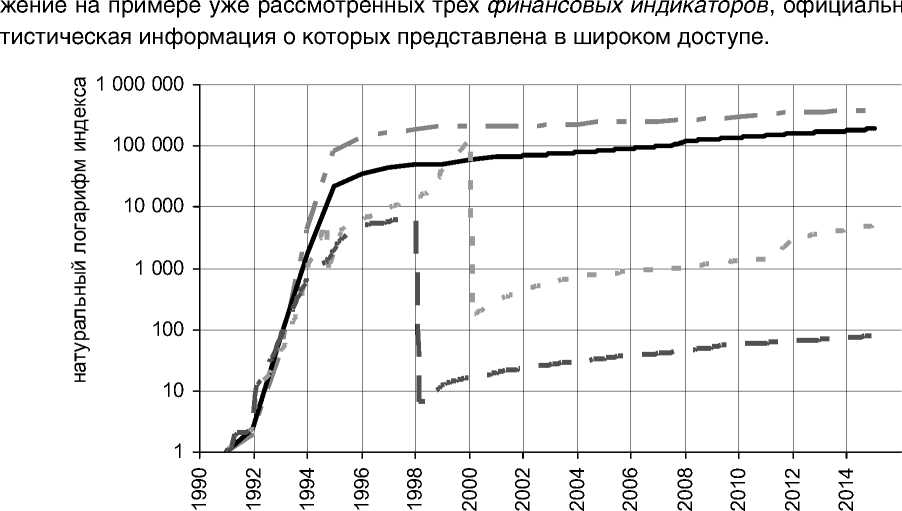

На рисунке 1 показана в комплексе динамика изменения трех финансовых индикаторов – официального курса гривни к рублю , результатов сопоставления соответствующих индексов стоимости СМР и индексов потребительских цен и услуг , как отношение этих индексов в Российской Федерации к индексам в Украине. При единой базовой дате сопоставления (1991 год) эти отношения позволяют оценить паритет валют на текущую дату

по курсу гривни по индексам потребительских цен по индексам стоимости СМР

Рис. 1. Динамика изменения трех финансовых индикаторов

Представленная в графическом виде информация наглядно показывает, что в разных сферах деятельности отношения финансовых индикаторов отличаются не только абсолютными значениями, но и тенденциями изменений 2.

Следует подчеркнуть, что рассматриваемая ситуация в Республике Крым и городе федерального значения Севастополе, по существу, имела одномоментный характер, а после пересчета гривен в рубли и формирования новых стоимостей необходимость в решении такой задачи практически отпала. Однако тема паритета валют, по нашему мнению, вновь встает на «повестку дня» в связи с началом функционирования с 1 января 2015 года новой международной организации региональной экономической интеграции – Евразийского экономического союза (далее – ЕАЭС) 3.

Отметим отдельные моменты Договора о ЕАЭС. Так, статьей 28 предусматривается функционирование внутреннего рынка ЕАЭС как экономического пространства, в котором обеспечивается свободное передвижение товаров, лиц, услуг и капиталов. В развитии этих процессов предусматривается формирование интегрированного валютного рынка при повышении роли национальных валют во внешнеторговых и инвестиционных операциях с координацией обменного курса и обеспечении прямых взаимных котировок национальных валют, а также обеспечения конвертируемости национальных валют по текущим и капитальным статьям платежного баланса (статья 64). С целью обеспечения развития интеграционных процессов предусмотрено формирование информационного взаимодействия и обеспечение официальной статистической информацией (статьи 23 и 24).

При развитии механизмов взаимодействия государств – членов ЕАЭС для решения за- дач в аспектах таких видов деятельности, как, например, оценочная и инвестиционная, по нашему мнению, потребуется определение паритета (соответствия) валют в разных сферах финансово-хозяйственной деятельности этих государств. Обоснуем это предполо-ста-

РА

РК

РБ

РФ

РА – Республика Армения

РК – Республика Казахстан

РБ – Республика Беларусь

РФ – Российская Федерация

Рис. 2. Динамика изменения индексов потребительских цен и услуг государств – членов ЕАЭС к базовому 1991 году (на начало соответствующего года) 4

Проанализируем изменение финансовых индикаторов начиная с 1991 года, выбранного в качестве базового как предшествовавшего разделению экономик и последующему самостоятельному развитию Республики Армении, Республики Казахстан, Республика Беларусь и Российской Федерации после распада СССР.

На рисунке 2 показана динамика изменения индексов потребительских цен и услуг государств – членов ЕАЭС.

Для функциональных значений применена логарифмическая шкала для более наглядного их отображения, поскольку абсолютные значения индексов потребительских цен и услуг за период с 1 января 1991 года по 30 октября 2014 года имеют разброс более чем в 390 000 раз в Республике Армении и более чем в 6 000 раз в Российской Федерации.

В Республике Беларусь деноминация проводилась дважды – в 1994 и 2000 годах. С 20 августа 1994 года белорусский рубль «подешевел» в 10 раз, а с 1 января 2000 года – в 1 000 раз. В Республике Казахстан и Республике Армении деноминация национальных валют не проводилась.

Деноминации национальных валют, проведенные в Российской Федерации и Республике Беларусь, не могли не привести к погрешностям при определении ряда статистических величин. Очевидно, что чем ближе по времени базовый год к дате сопоставления, тем точнее определяются значения названных финансовых индикаторов .

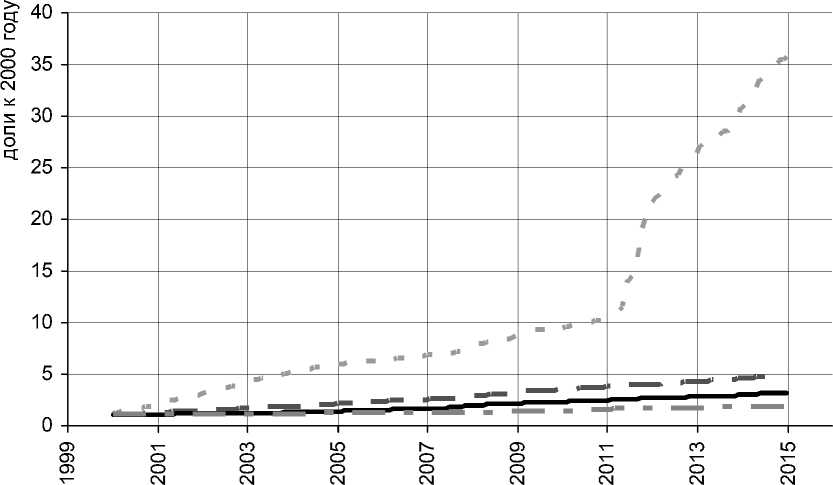

Рассмотрим изменение индексов потребительских цен и услуг государств – членов ЕАЭС с даты последней деноминации белорусского рубля. На рисунке 3 показана динамика изменения индексов потребительских цен и услуг государств – членов ЕАЭС в нормированном виде (приведенных к единице на начало 2000 года).

■ ■ ■ РБ ^^^м ■ РФ РК ^^^м ■ РА

Рис. 3. Динамика изменения индексов потребительских цен и услуг государств – членов ЕАЭС в нормированном виде на начало 2000 года в долях (приведены данные на начало соответствующего года)

Итак, за последние 15 лет наименьшие темпы инфляции были в Республике Армении, а наибольшие – в Республике Беларусь.

■ ■ ■ РБ

РК ^^^м ■ РФ

Рис. 4. Динамика изменения индексов стоимости строительно-монтажных работ государств – членов ЕАЭС к базовому 1991 году (приведены данные на начало соответствующего года)

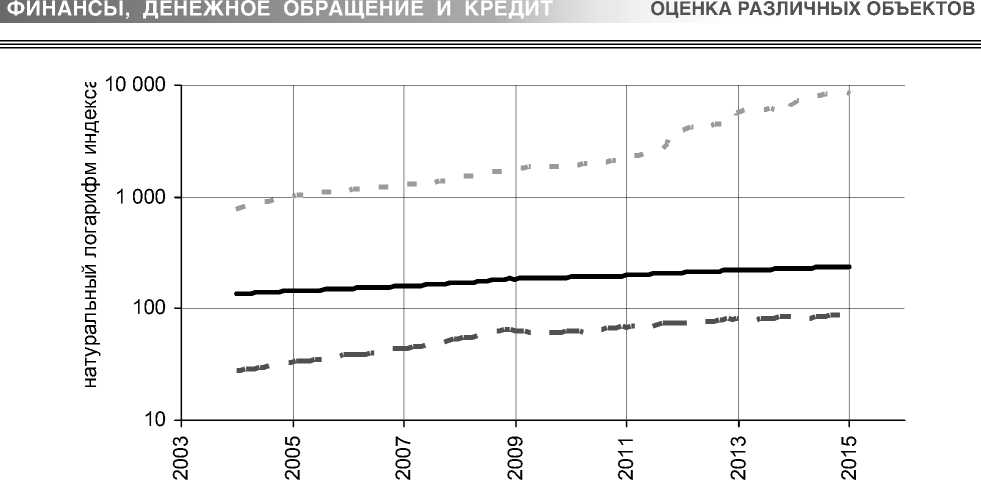

Теперь рассмотрим изменение индексов стоимости строительно-монтажных работ государств – членов ЕАЭС. На рисунке 4 показана динамика изменения этого финансового индикатора для государств – членов ЕАЭС, за исключением Республики Армении.

Данные представлены начиная с 1 января не 1991 года, а 2003 года, что обусловлено отсутствием до 1 января 1991 года формируемой помесячно официальной информации в открытом доступе. Для функциональных значений применена логарифмическая шкала для более наглядного их отображения, поскольку абсолютные значения индексов стоимости строительно-монтажных работ за период 1 января 2004 года – 30 октября 2014 года имеют разброс более чем в 8 000 раз в Республике Беларусь и более чем в 80 раз в Российской Федерации (учитывая деноминацию национальных валют в обеих странах).

На рисунке 5 показана динамика изменения индексов стоимости строительномонтажных работ государств – членов ЕАЭС, за исключением Республики Армении, в нормированном виде, приведенных к единице на начало 2000 года (после деноминации белорусского рубля).

Итак, за последние 10 лет наименьшие темпы роста стоимости строительно-монтажных работ наблюдались в Республике Казахстан, а наибольшие – в Республике Беларусь.

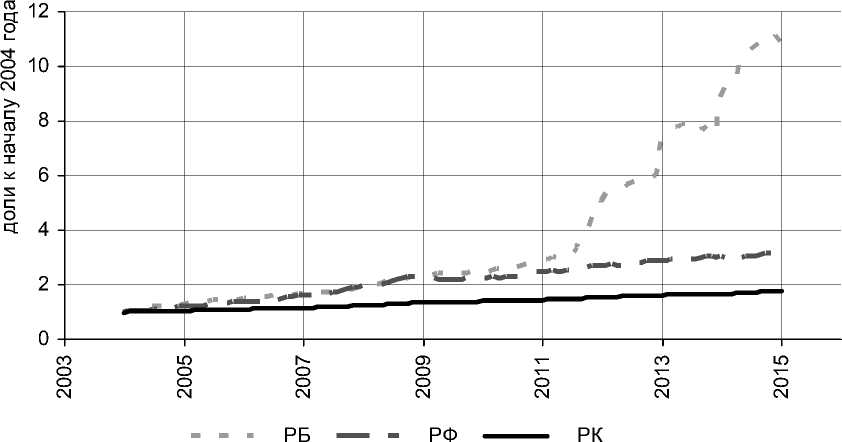

Теперь рассмотрим в комплексе динамику изменения трех финансовых индикаторов государств – членов ЕАЭС – соотношение официальных курсов национальных валют к рублю 5, индексов стоимости СМР и индексов потребительских цен и услуг как отношение индексов Российской Федерации к индексам других государств – членов ЕАЭС (см. рисунки 6–8). Для Республики Армении из-за сложности с переводом не удалось найти и использовать статистические материалы по индексам стоимости СМР . При единой базовой дате сопоставления (1991 год) эти отношения дают возможность оценить паритет валют

Рис. 5. Динамика изменения индексов стоимости строительно-монтажных работ государств – членов ЕАЭС в нормированном виде на начало 2004 года (приведены

по индексам потребительских цен ^^^ш ^^^ш по индексам стоимости СМР по курсу белорусского рубля

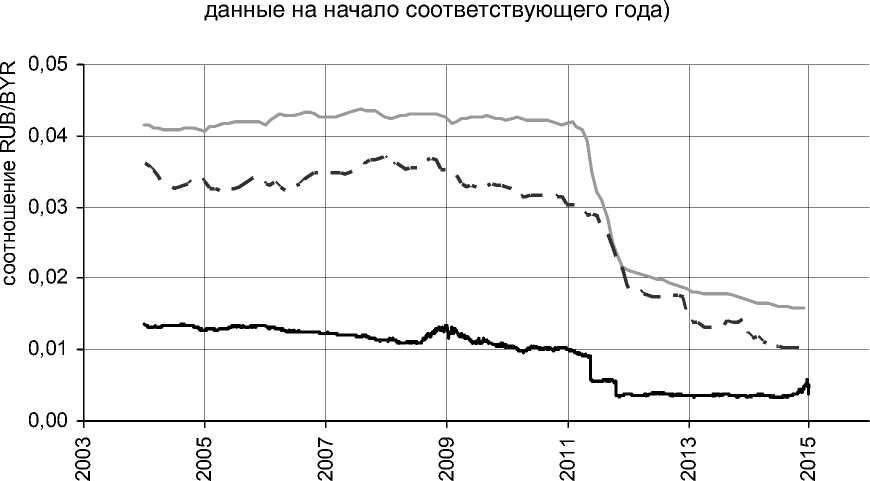

Рис. 6. Динамика изменения соотношений трех финансовых индикаторов для Российской Федерации и Республики Беларусь на текущую дату в соответствующих сферах деятельности. Для обозначения национальных валют использована кодировка международного стандарта ISO 4217: RUB – российский рубль, BYR – белорусский рубль, KZT – казахский тенге, AMD – армянский драм.

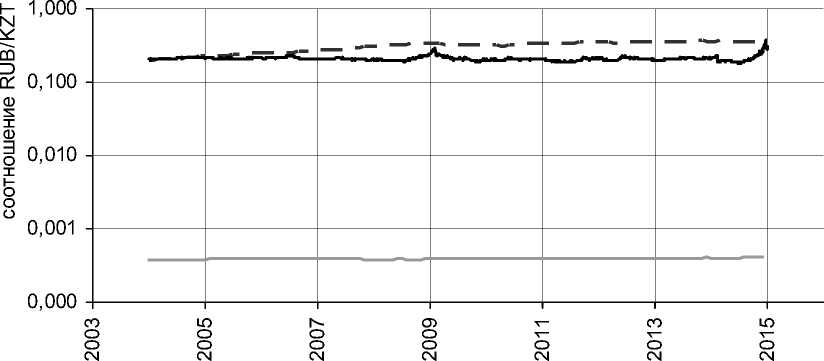

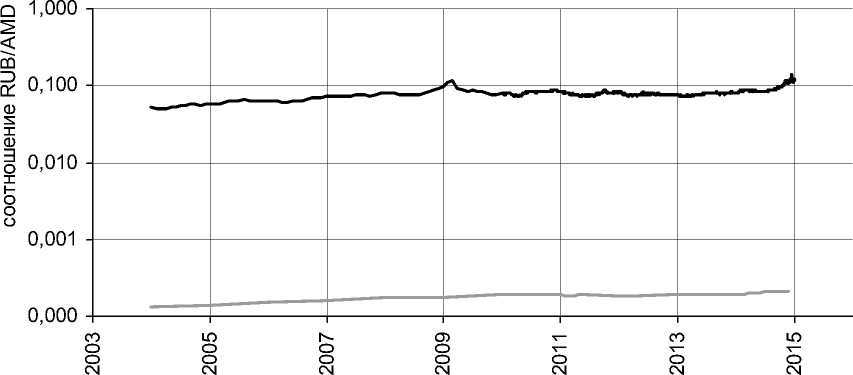

Как и на примере Украины, представленная в графическом виде информация о государствах – членах ЕАЭС наглядно показывает значительную степень отличия отношений финансовых индикаторов в различных сферах деятельности не только по абсолютным значениям, но и по тенденциям их изменений.

Представление стоимостей в некоем эквиваленте (например долларовом ) не будет «панацеей» или неким универсальным способом пересчета, ибо, по сути, будут реализо-

^^^е ^^^н по индексам стоимости СМР по курсу теньге по индексам потребительских цен

Рис. 7. Динамика изменения соотношений трех финансовых индикаторов для Российской Федерации и Республики Казахстан

^^^^^^^* по курсу драма ^^^^^^^е по индексам потребительских цен

Рис. 8. Динамика изменения соотношений трех финансовых индикаторов для Российской Федерации и Республики Армении ваться кросс-курсы национальных валют.

В Российской Федерации еще в середине двухтысячных годов был реализован проект расчета паритета валют для национальных строительных рынков стран СНГ. Группой авторов под руководством В.М. Дидковского были предложены и апробированы технология формирования паритетов покупательной способности валют на национальных строительных рынках стран СНГ, а также методика использования этих паритетов при оценке стоимости строительства новых и существующих зданий и сооружений в странах СНГ. Эти материалы были представлены в ряде выпусков сборника межрегионального информационно-аналитического бюллетеня «Индексы цен в строительстве» (издание ООО «КО-ИНВЕСТ»). В настоящее время в выпусках этих сборников регулярно представляется информация только о паритете доллара США и рубля Российской Федерации. По странам СНГ (кроме Республики Казахстан) информация не формиру- ется.

В процессе анализа рассматриваемых параметров мы обратили внимание на некоторое различие при формировании и представлении статистической информации соответствующими ведомствами государств – членов ЕАЭС. Различие существует и в ряде методических подходов к ценообразованию в строительстве. Об этих проблемах уже говорилось на заседаниях Межправительственного совета по сотрудничеству в строительной деятельности государств – участников СНГ 6.

В результате проведенного сопоставительного анализа мы пришли к заключению, что при развитии механизмов взаимодействия государств – членов ЕАЭС для решения задач в рамках таких видов деятельности, как, например, оценочная и инвестиционная, потребуется определение паритета (соответствия) валют в разных сферах финансовохозяйственной деятельности этих государств. Это, в свою очередь, вызовет необходимость применения соответствующих финансовых индикаторов , формирование которых будет обеспечиваться официальной статистической информацией на единой методической базе для государств – членов ЕАЭС. При этом следует подчеркнуть, что попытка использовать единый, универсальный финансовый индикатор для характеристики паритета (соответствия) валют в целом приведет к получению некорректных результатов при проведении оценочных работ в разных сферах финансово-хозяйственной деятельности).

Список литературы О паритете валют при финансово-хозяйственном взаимодействии государств - членов ЕАЭС

- О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов - Республики Крым и города федерального значения Севастополя: Федеральный конституционный закон от 21 марта 2014 года № 6-ФКЗ.

- О внесении изменений в Федеральный конституционный закон «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов - Республики Крым и города федерального значения Севастополя»: от 27 мая 2014 года № 7-ФКЗ.

- О ведении бухгалтерского учета на территориях Республики Крым и города федерального значения Севастополя: письмо Министерства финансов Российской Федерации от 11 июля 2014 года № ПЗ-12/2014.

- Договор о Евразийском экономическом союзе от 29 мая 2014 года. URL: http://eaeunion.org/#about

- Материалы XXXII-XXXV заседаний Межправительственного совета по сотрудничеству в строительной деятельности стран СНГ. URL: http://omorrss.ru/press_center/regional_news/v-chelyabinske-sostoyalos-xxxv-zasedanie-mezhpravitel-stvennogo-soveta-po-sotrudnichestvu-v-stroitel-noj-deyatel-nosti-gosudarstv-uchastnikov-sng