О планах и мероприятиях банка России по снижению инфляции к 2017 году

Автор: Зиниша О.С., Андрюкова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В данной статье рассмотрена проблема российской экономики и денежно-кредитной сферы по снижению инфляции. Проанализированы характерные особенности установления уровня ключевой ставки для достижения цели по снижению инфляции. На основе проведенного исследования предполагается, что будет продолжена реализация комплекса мероприятий Банка России по таргетированию инфляции.

Инфляция, экономический рост, кризис, центральный банк, мегарегулятор, потребительская корзина

Короткий адрес: https://sciup.org/140119751

IDR: 140119751

About plans and actions of the bank of Russia on decrease of the inflation rate by 2017

In this article the problem of the Russian economy and the monetary and credit sphere on decrease of the inflation rate is considered. Characteristics of establishment of level of key interest rate for achievement of the purpose on decrease of the inflation rate are analysed. On the basis of the conducted research it is supposed that realization of a complex of actions of the Bank of Russia for inflation targeting will be continued.

Текст научной статьи О планах и мероприятиях банка России по снижению инфляции к 2017 году

К концу 2014 г. Россия подошла к масштабному финансовоэкономическому кризису, где тем самым, прекратился промышленный и экономический рост, инфляция стала измеряться двузначным числом, цена на нефть упала более чем в два раза, и обесценился рубль по отношению к доллару США, рост инвестиций ушел в отрицательную область, а доходы населения замерли в ожидании снижения [3].

Финансово – экономические прогнозы на 2015 г. отечественных правительственных и неправительственных, а также международных организаций, занимающихся анализом и прогнозированием российской экономики, предполагают, что положение в стране еще больше ухудшится.

По данным Центрального банка на 2015 г. при цене на нефть в 60 долл. за баррель, Банк России ожидает падение ВВП в 2015 г. на 4,6%, инфляцию – 9,8%. В базовом сценарии при 80 долл. за баррель ЦБ ожидает снижения ВВП на 0,7%, а инфляцию – в 5,5% - 6% [2].

В Правительстве и Банке России придерживались той точки зрения, согласно которой делалась ставка на бюджетные ограничения, где все нефтедоллары, полученные при превышении цены в 93 долл. США за баррель идут не в бюджет, а в Резервный фонд. Именно таким образом Минфин и ЦБ выводили значительные средства из оборота, опасаясь банального хищения средств и роста инфляции [1].

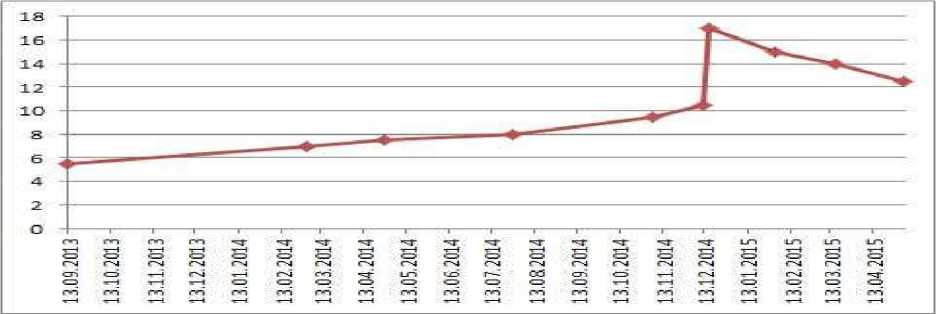

Борьбу с инфляцией Центральный Банк Российской Федерации (Банк России) объявил своей главной задачей на ближайшую перспективу. Руководство Банка России объявило, что в течении ближайших двух-трех лет мегарегулятор добьется того, что инфляция в России установится на уровне 4%, а после этого Россия вступит в полосу экономического роста, но ведь, жесткость режима Банка России выражается в величине ключевой ставки,которая влияет на уровень процентов для всей экономики. Чем выше ставка — тем более сложные условия, на которых банки и население получают кредиты. С другой стороны, ее увеличение ведет к замедлению инфляции. В декабре 2014 года ключевая ставка резко повысилась — с 10,5 до 17 процентов. В последние месяцы ЦБ шаг за шагом уменьшал ее. Только на последнем заседании Совета директоров Центробанка было принято решение оставить ставку неизменной - на уровне11 процентов [2].

Рисунок 1 - Динамика ключевой ставки Центрального Банка РФ в 2013 – 2015 гг., % [2]

Так, министр финансов А. Силуанов заявил, что сейчас нужно говорить о том, чтобы как можно быстрее решить вопрос с инфляцией. И после этого мы сможем найти инвестиционный ресурс, который пойдет на поддержку экономики [1].

Базовый сценарий экономического развития строится исходя из цены за баррель нефти марки Urals 50 долл./баррель. В этом случае ВВП России в 2015 г. упало по отношению к 2014 г. на 3,9-4,4%, в 2016 г. еще на 0,5-1%, а в 2017 г. прогнозируется незначительный рост. В 2018 г. увеличение производства станет более заметным от 2 – 3%. Инфляция в 2015 г. составила 12 – 13%. В 2017 – 2018 гг. ЦБ обещает довести инфляцию до 4% в год, но как будет достигнут этот показатель точно не известно. Цены на нефть должны составить соответственно по годам 60,70,75долл./баррель. В этом случае рост ВВП начнется уже в 2016 г. и составит 0,5%, а в 2017 г. увеличение ВВП – до 2%, в 2018 г. – 3,5% [4].

Запрет на импорт продовольствия из стран ЕС, введенный Правительством страны в 2014 г. в ответ на западные санкции, и последовавший за этим обвал цен на нефть и курса рубля, спровоцировали в России значительный рост потребительских цен. В результате в марте инфляция в годовом выражении достигала своего пика за последние 13 лет – 16,9% [1].

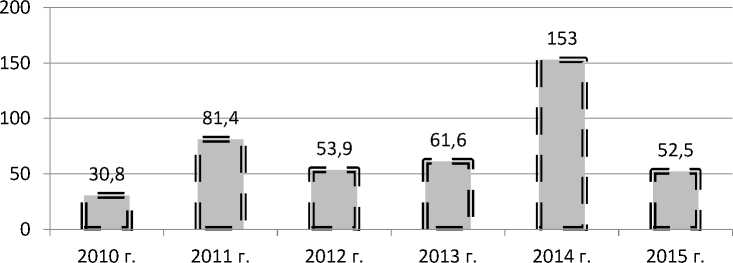

В первой половине 2015 г. чистый отток капитала из России уменьшился по сравнению с тем же периодом 2014 г. почти на треть, но, тем не менее, он остается весьма значительным, что показано на рисунке 2.

IFОтток капитала

Рисунок 2 – Динамика оттока капитала из России в 2010 – 2015 гг., млрд.руб. [1]

Центральный банк Российской Федерации (Банк России) с поставленной задачей сократить инфляцию в течение трех лет до 4% в условиях далеко нерыночной экономики и при наличии экономических санкций со стороны Запада, справиться не может, но вот в рыночных условиях и в отсутствии санкций ЦБ вполне мог бы достичь этой цели.

Так, определенную помощь ЦБ РФ окажет принятая в конце января 2015 г. Правительством антикризисная программа, которая ориентирована на финансовое поддержание нескольких приоритетных направлений: финансового сектора, промышленности, сельского хозяйства, социальной сферы. Для этого было выделено почти 1,5 трлн. рублей [2].

Инфляция в стране высока отнюдь не из-за большого денежного предложения. Совокупное количество денег в экономике у нас почти в четыре раза меньше по сравнению с аналогичным показателем Китая, в три – Южной Кореи, и более чем в два – Вьетнама [3].

Причины отечественной инфляции связаны главным образом со структурными проблемами – высокими издержками бизнеса, как прямыми (транспорт, логистика, связь), так и косвенными (налоговое бремя, высокие проценты по кредитам). Перечисленные факторы будут и дальше в большей или меньшей степени способствовать ослаблению рубля, и в этих условиях стремление государства наращивать налоговое давление на российский бизнес с целью получения необходимых ему доходов объяснимо, но категорически противопоказано, когда экономика приходит к кризису [1].

По данным Центрального Банка Российской Федерации, инфляцию сдерживают «относительно жесткие денежно-кредитные условия». Темпы роста денежной массы остаются на низком уровне. Размер ключевой ставки достаточно высок для того, чтобы проценты по потребительским кредитам оставались непривлекательными [2].

Очевидно, что отказываться от губительной монетаристской парадигмы руководство регулятора не намерено, а это значит, что, несмотря на громкие декларации, не стоит ожидать никаких подвижек в деле

«стимулирования роста экономики и развития реального сектора» [3].

Уже сейчас политика ЦБ напрямую способствует умиранию отечественной промышленности, а не ее подъему, поскольку при рентабельности в 3–5% невозможно обслуживать кредиты со ставкой под 20–30%.Обратная ситуация с депозитами — ключевая ставка в 11 процентов все еще обеспечивает относительно высокую доходность (по данным регулятора — 10,35 процента годовых в десятке крупнейших банков; в конце 2014 года этот показатель был равен 15,64 процента, в начале — 8,31 процента). Таким образом, политика Центробанка стимулирует население к сбережениям и мешает потреблению [4].

Для достижения цели по инфляции Банком России будет устанавливаться уровень ключевой ставки, отражающий направленность денежно-кредитной политики. Также планировалось завершить до конца 2014 года переход к режиму плавающего валютного курса. В рамках нового режима Банк России откажется от проведения операций на внутреннем валютном рынке в целях воздействия на валютный курс, за исключением случаев, когда это необходимо для поддержания финансовой стабильности. Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет происходить за счет изменения валютного курса [2].

Все сводится к тому, что 2017 год станет переломным. Если регулятор сможет опустить инфляцию до комфортных 4 %, у страны появится шанс на перезапуск и рост производства. В то же время эти два года отечественная экономика будет терять силы и выйдет на новые рубежи уже обескровленной. А вопрос о планах по снижению инфляции к 2017 г. остается открытым для дискуссии и по сей день.

Можно сделать вывод, что объявленная Банком России долгосрочная денежно-кредитная политика предполагает дальнейшую борьбу с инфляцией, а следовательно, дальнейшее повышение процентных ставок. Таким образом, фактически политика регулятора противоречит интересам России в части развития внутренней экономики, решения давно назревших проблем.

Список литературы О планах и мероприятиях банка России по снижению инфляции к 2017 году

- Гринцявичус, Р. К. О планах Центрального банка по снижению инфляции к 2017 г. до 4% и некоторых альтернативных методов ее измерения/Р.К. Гринцявичус, В.П. Семенов//Банковское дело. -2015. -№10. -С. 12-19

- Официальный сайт Центрального банка Российской Федерации (Банка России) . -Режим доступа: http://www.cbr.ru/. -21.03.2016.

- Семенов, В. П. Экономическая политика и курс рубля: время принимать решения/В.П. Семенов, Ю.П. Соловьев//Банковское дело. -2015. -№7 (259). -С. 6-14

- Эксперт РА «Рейтинговое агентство» . -Режим доступа: http://raexpert.ru/rankings/#r_10-22.03.2016.